Deutsch

Deutsch English

English 简体中文

简体中文Dieses Posting steht Ihnen in den folgenden Sprachen zur Verfügung: Englisch Vereinfachtes Chinesisch

Der Bereich nachhaltiger Investments ist in den letzten fünf Jahren erheblich gewachsen und eine Verlangsamung dieser Entwicklung ist nicht absehbar. Im Gegenteil: Das Bewusstsein für wichtige Nachhaltigkeitsthemen nimmt weiter zu. In Europa, Nordamerika und Australien beobachten wir ein stetiges Wachstum nachhaltiger Kapitalanlagen. Asien seinerseits hat inzwischen still und leise aufgeschlossen, hier wächst dieses Segment doppelt so schnell wie in jeder anderen Region.[1] Allein im vergangenen Jahr verzeichneten Fonds, die im Klimaschutz-Zusammenhang stehen, einen der höchsten Anlegerzuflüsse – ein Trend, der zum Teil durch Regierungsanreize zugunsten der nationalen Klimaschutzziele verstärkt wurde.

Ein so robustes Wachstum weist unserer Meinung nach sowohl auf Anleger- als auch auf Unternehmensseite auf einen deutlichen Einstellungswandel in Sachen Umwelt, Soziales und Governance (ESG) hin. Unter Marktkommentatoren wird diskutiert, ob mit der Einbindung von ESG-Erwägungen in aktiv verwaltete Strategien positive Umweltergebnisse erzielt werden können, ohne dafür die Rendite der Anleger zu opfern. Wir haben festgestellt, dass sich die beiden Ziele nicht gegenseitig ausschließen, sondern oft recht gut ergänzen.

Globale Klimaschutzpläne – verzögert, nicht gescheitert

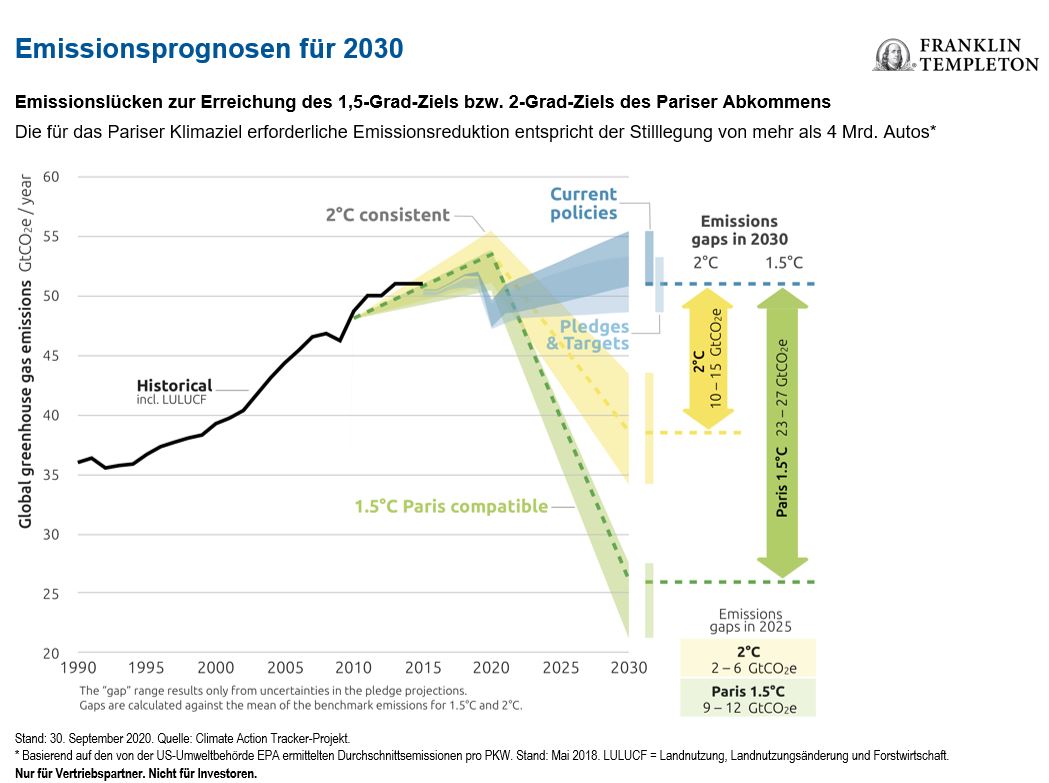

Angesichts der Herausforderungen der Corona-Pandemie für die Gesundheitssysteme traten 2020 die Herausforderungen des weltweiten Klimawandels für die Politik in den Hintergrund. Durch die Corona-Beschränkungen sind die Kohlenstoffdioxidemissionen 2020 zwar um 6 % im Jahresvergleich zurückgegangen – einige Einwohner Indiens sahen zum ersten Mal seit Jahrzehnten die Gipfel des Himalaya –, doch die drängenden Probleme rund um das globale Klima bestehen weiter, während die Wirtschaftsaktivität wieder anzieht. Insgesamt steht die Welt vor großen Herausforderungen im Hinblick auf die Ziele des Pariser Klimaabkommens von 2015, mit dem sich die Regierungen auf die Begrenzung der Erderwärmung um deutlich weniger als 2 °C gegenüber dem vorindustriellen Niveau festgelegt haben.

Seit 2015 sind die Emissionen von Treibhausgasen (THG) weiter kontinuierlich gestiegen.[2 Die Unterzeichner des Pariser Abkommens erkennen an, dass erhöhter Handlungsbedarf besteht, und wirtschaftsstarke Länder wie die USA, China, Japan, das Vereinigte Königreich und die Europäische Union haben sich zu Netto-Null-Zielen verpflichtet.[3]

Wenn die Regierungen ihre national festgelegten Beiträge (NDCs) tatsächlich umsetzen, sind eine Zunahme der politischen Maßnahmen und umfassendere klimapolitische Rahmenregelungen zu erwarten, beispielsweise Anreize für Unternehmen, ihre THG-Emissionen zu senken. Dazu könnten Beschränkungen für die Nutzung fossiler Brennstoffe, CO2-Steuern oder ein Emissionsrechtehandel eingesetzt werden.

Die Unternehmen, die von diesen Veränderungen profitieren, gehören aus unserer Sicht mindestens einer der folgenden drei Gruppen an: (1) Unternehmen, deren Produkte zur Emissionsreduktion beitragen; (2) Unternehmen, die neue Technologien oder Prozesse einführen, um ihre eigene CO2-Bilanz zu verbessern; (3) Unternehmen aus Sektoren mit sehr geringen CO2-Emissionen.

Eine emissionsfreie Zukunft erfordert mehr als erneuerbare Energien

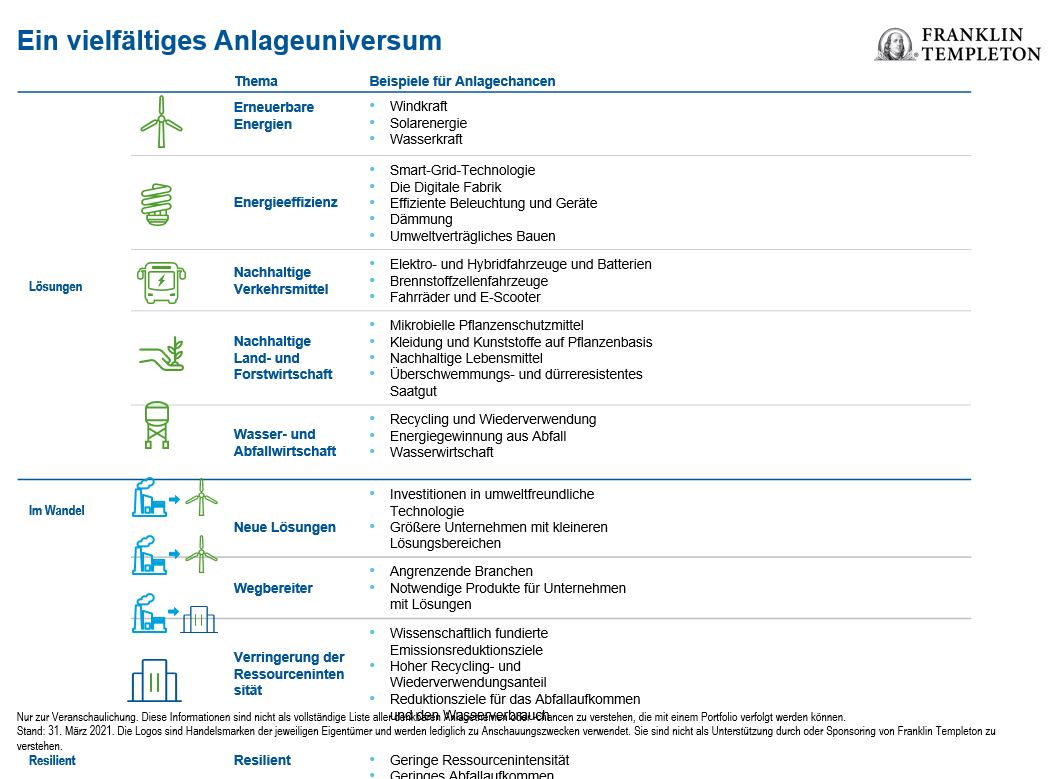

Insgesamt sehen wir eine echte Dynamik hinter dem globalen Vorstoß zur Bekämpfung der CO2-Emissionen: Zahlreiche Länder stecken sich Ziele zur Verbesserung ihrer CO2-Bilanz oder für die „Netto-Null“, d. h. für den Ausgleich aller vom Menschen verursachten THG-Emissionen durch THG-Reduktionsmaßnahmen. Als langfristige und vorausschauende Anleger, die sich auf Bottom-up-Fundamentaldatenanalysen stützen, suchen wir Unternehmen, deren Produkte oder Dienstleistungen direkt und aktiv zur THG-Reduktion beitragen oder die alternative Energiequellen bereitstellen. Dies sind jedoch nicht die einzigen Unternehmen, die vom Übergang zu einer kohlenstoffarmen Zukunft profitieren dürften.

Das Klimaschutz-Anlageuniversum birgt ein viel breiteres Chancenspektrum, das sich über Tätigkeiten in vielen verschiedenen Sektoren erstreckt. Es kann Unternehmen umfassen, die Produkte für ein nachhaltiges Verkehrswesen, eine nachhaltige Land- und Forstwirtschaft, die Wasser- und Abfallwirtschaft oder auch Energieeffizienzlösungen anbieten. Ebenfalls dazugehören können Unternehmen, die in der Wertschöpfungskette von Fertigerzeugnissen wie Kleidung auf Pflanzenbasis oder nachhaltigen Verpackungen tätig sind.

Bislang sind bei vielen Klimaschutzaspekten die europäischen Unternehmen vorangegangen. Seit einigen Jahren ändert sich das jedoch, da auch nordamerikanische und asiatische Unternehmen auf nachhaltigere Prozesse umschwenken.

Die Regierungspolitik kann sich natürlich ändern und ein politischer Kurswechsel ist ein Risiko für die Anleger in diesem Bereich. In den USA hatte die Trump-Regierung einen Teil der Klimaschutzmaßnahmen aus der Obama-Zeit rückgängig gemacht und war aus dem Pariser Abkommen ausgetreten. Entscheidend ist jedoch, dass die amerikanischen Unternehmen und die US-Bundesstaaten im Großen und Ganzen an ihrem Kurs festhielten – sie sahen nachhaltige Lösungen als eine Notwendigkeit an. Nach seiner Amtsübernahme im Jahr 2021 veranlasste Präsident Biden dann den Wiederbeitritt der USA zum Pariser Abkommen und legte einen Fokus auf grüne Energie und andere umweltfreundliche Lösungen, wodurch Anlagechancen in vielen weiteren Bereichen entstehen.

Den Risiken ins Auge blicken

Im US-Bundesstaat Texas kam es im vergangenen Winter zu Stromausfällen. Die Reaktion des lokalen Parlaments war die Verabschiedung eines Gesetzes, das Erneuerbare-Energien-Unternehmen abstraft – obwohl ein Großteil der Energie des Bundesstaates aus herkömmlichen fossilen Brennstoffen stammt. In China streben die Regierungen einiger Regionen den Bau neuer Kohlekraftwerke an und scheinen wegen kurzfristiger wirtschaftlicher Bedenken und der Gefahr von Energieengpässen weniger gewillt, Dekarbonisierungsmaßnahmen zu unterstützen.[4] Es werden auch Stimmen laut, die fragen, ob die Reduzierung der Treibhausgase ein Bremsen des Wirtschaftswachstums bestimmter Weltregionen wert ist.[5] Bei den Maßnahmen zur Senkung der THG-Emissionen aus Umweltschutzgründen sollte aus unserer Sicht die Notwendigkeit eines gerechten Übergangs bedacht werden. Es muss sichergestellt werden, dass die Gesellschaft weiterhin Unterstützung leisten kann und dass die Arbeitsplätze, die im Zuge des Umbaus der Wirtschaft verschwinden, durch neue ersetzt werden.

Als aktive Anlageverwalter haben wir von Anfang an den Ansatz verfolgt, ESG-Aspekte in unsere Research-Prozesse einzubinden. Die 34 Analysten unseres Teams investieren viel Zeit und Mühe in die Bewertung der relevanten ESG-Kriterien und ihrer potenziellen Auswirkungen auf die zukünftigen Renditen bestimmter Branchen und Unternehmen. Dabei beurteilen sie auch, wie gut sich individuelle Managementteams an die entsprechenden Risiken und Chancen anpassen. Unserer Meinung nach sollten ESG-Überlegungen mit dem „G“ für Governance beginnen, denn wir haben festgestellt, dass eine gute Unternehmensführung durch ein engagiertes, dynamisches Managementteam oft mit einer überzeugenden „E“- und „S“-Praxis einhergeht.

Wichtige rechtliche Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar.

Die zum Ausdruck gebrachten Meinungen sind die des Anlageverwalters. Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Alle Anlagen sind mit Risiken behaftet, inklusive des möglichen Verlusts der Anlagesumme.

Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Templeton Distributors, Inc. ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert. Sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

CFA® und Chartered Financial Analyst® sind Marken des CFA Institute.

Welche Risiken bestehen?

Alle Anlagen sind mit Risiken verbunden, inklusive des potenziellen Verlusts der Anlagesumme. Der Wert von Anlagen kann fallen oder steigen, und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder an den allgemeinen Marktbedingungen. Anlagen im Ausland sind mit besonderen Risiken verbunden, z. B. mit Währungsschwankungen, wirtschaftlicher Instabilität und politischen Entwicklungen. Bei Anlagen in Schwellenländern sind diese Risiken noch ausgeprägter. Hinzu kommen Risiken, die mit der geringeren Größe und Liquidität dieser Märkte zusammenhängen.

Bei aktiv verwalteten Strategien können Verluste entstehen, wenn sich das Urteil des Anlageverwalters in Bezug auf Märkte, Zinssätze oder die Attraktivität, den relativen Wert, die Liquidität oder die potenzielle Wertsteigerung bestimmter Portfolioanlagen als unzutreffend herausstellt. Es besteht keine Garantie dafür, dass die Anlagetechniken oder -entscheidungen eines Anlageverwalters zu den gewünschten Ergebnissen führen.

Manager für Impact Investing und/oder ESG-Kriterien berücksichtigen bei der Titelauswahl unter Umständen über traditionelle Finanzinformationen hinausgehende Faktoren. Dies kann dazu führen, dass die relative Wertentwicklung der Anlagen von anderen Strategien oder allgemeinen Markt-Benchmarks abweicht, je nachdem, ob die betroffenen Sektoren oder Anlagen am Markt beliebt sind oder nicht. Zudem stützen sich ESG-Strategien eventuell auf wertebasierte Kriterien, um bestimmte Engagements auszuschließen, die Teil ähnlicher Strategien oder allgemeiner Markt-Benchmarks sind. Auch dies kann zu einer Abweichung der relativen Marktentwicklung der Anlagen führen.

_________________________________________

[1] Quelle: Morningstar, 2021. Zwischen 2016 und 2020 wuchs der Bereich nachhaltiger Kapitalanlagen in Asien um 447 % im Vergleich zu 193 % in Nordamerika, 179 % in Europa und 108 % in Australien und Neuseeland.

[2] Quelle: Climate Action Tracker Project, 2020.

[3] Quelle: Climate Home News, Which Countries Have a Net Zero Carbon Goal?, Juni 2019.

[4] Quelle: Macro Polo, Beijing Lines Up the Pieces for Peaking Emissions by 2030, 7. April 2021.

[5] Quelle: The Conversation, Developing Countries Can Prosper Without Increasing Emissions, 22. September 2017.