Deutsch

Deutsch English

EnglishDieses Posting steht Ihnen in den folgenden Sprachen zur Verfügung: Englisch

Hinweis: Das unten stehende Video (in englischer Sprache) wurde im Dezember 2021 aufgezeichnet. Die Aussage „nächstes Jahr“ bezieht sich daher auf das Jahr 2022.

Abgesehen von einer kurzen Pause bis zur Entdeckung der Omikron-Variante des Coronavirus haben die Spreads sich stetig verengt. Dies galt vor allem ab Mitte September, als die Erwartungen auf ein Tapering der US-Notenbank (Fed) und Zinsanhebungen allmählich zunahmen, was dem Sektor der variabel verzinslichen Bank Loans Impulse verlieh.

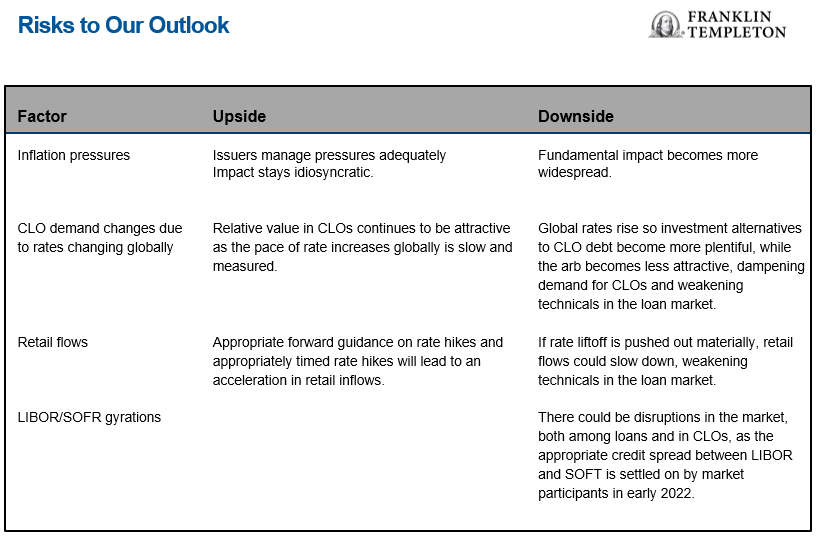

Die technischen Bedingungen bleiben robust, und Emissionen von Collateralized Loan Obligations (CLO) auf Rekordniveau und die Privatanlegernachfrage stützen die Preise. Auch wenn es Anfang 2022 bei der Aktivität am Darlehensmarkt zu einer Flaute kommen könnte, weil die Marktakteure die Auswirkungen der Umstellung von London Interbank Offered Rate (LIBOR) auf Secured Overnight Financing Rate (SOFR) verdauen, werden CLOs nach unserer Überzeugung eine attraktive Option für Investoren bleiben. Dies trägt die Bewertungen und stützt die Preise nach unten ab.

Generell waren die Zuflüsse von Privatanlegern 2021 aufgrund des erwarteten Anstiegs der Zinssätze beständig positiv.Die gegenwärtigen Spreads sind nach unserer Überzeugung attraktiv, und die technischen Bedingungen sprechen weiter für eine Verengung. Überdies werden nach unserer Auffassung die Erwartungen hinsichtlich des Zeitpunkts der Zinsanhebung für die Stimmung am Kreditmarkt ein wichtiger Faktor sein.

Wie erwartet gestaltete sich der Weg bis zur vollständigen Erholung in jeder einzelnen Branche und bei jedem einzelnen Unternehmen unterschiedlich, da die Wiedereröffnung der Wirtschaft davon abhängt, wie sich die Arbeitsbedingungen (Arbeiten im Büro oder Homeoffice) gestalten, welche Sicherheitsbeschränkungen in Bezug auf den Außenbereich und in den Innenräumen in verschiedenen Sektoren gelten und schlechthin davon, wie die Nachfrage nach Aktivitäten und Dienstleistungen, die wieder angeboten werden, ausfällt. Unternehmen mit Kerngeschäft Büroangebot erholen sich nur langsam. Das Gleiche gilt für Unternehmen aus dem Luft-/Raumfahrtbereich und Freizeitsektor, darunter Fitnessstudios und Kinos. Belastet wurde die Situation in bestimmten Bereichen auch durch Störungen in den Lieferketten sowie steigende Arbeits- und Inputkosten. Die Nachfrage nach chemischen Erzeugnissen, Verpackung und Baumaterialien ist robust, jedoch verengen sich die Margen aufgrund von höheren Kosten für Harz und andere Rohstoffe und/oder höheren Containerpreisen. Viele Produzenten konnten Preiserhöhungen durchsetzen, um die höheren Kosten teilweise oder ganz auszugleichen, obgleich mit Verzögerung. Konsumgüteranbieter, Einzelhändler und Lebensmittelproduzenten sahen sich ebenfalls mit höheren Input- und Arbeitskosten konfrontiert; Preissteigerungen konnten in unterschiedlichem Maße weitergegeben werden.

Andererseits gibt es auch Unternehmen, die von der Entwicklung profitieren. Rohstoffemittenten profitieren ganz eindeutig von der Preisinflation, und diese Sektoren sahen die Kreditzinsen 2021 am meisten steigen, wobei wir anmerken möchten, dass diese Branchen nur 5 % des Marktes für Bankkredite ausmachen. Wir sind uns dessen bewusst, dass bestimmte Sektoren, die während der Pandemie boomten, nur zyklische Aufschwünge erlebten, die möglicherweise wieder abebben. Gleichzeitig halten wir Ausschau nach Kreditgebern mit Geschäftsmodellen, die am meisten von den dauerhaften Veränderungen der Konsummuster/des Konsumverhaltens und der Arbeitsgewohnheiten in einer postpandemischen Welt profitieren dürften.

Falls aufgrund von Problemen in den Lieferketten und der Kosteninflation, von veränderten Erwartungen in Bezug auf den Zeitpunkt der Zinsanhebungen oder von potenziellen gesamtwirtschaftlichen Herausforderungen durch die Omikron-Variante Volatilität auftritt, werden wir diese Phasen als selektive Kaufgelegenheiten betrachten, denn nach unserer Überzeugung sind die Fundamentaldaten der Unternehmen nach wie vor solide.

Generell bevorzugen wir Darlehen mit B-Rating und insbesondere mit LIBOR-Untergrenze. Da die Wahrscheinlichkeit steigender Preise und Zinssätze höher als in den letzten Jahren ist, bleiben wir bei unserer Einschätzung, dass Branchen mit angespannten Fundamentaldaten, vor allem jene mit anhaltenden Lieferkettenschwierigkeiten, stärker als andere beeinträchtigt werden könnten. Aufgrund des idiosynkratischen Emittentenrisikos ist unseres Erachtens eine umsichtige Titelauswahl weiterhin von größter Bedeutung.

Trotz der potenziellen Belastungen durch einen möglichen dauerhaften Inflationsdruck sind wir weiterhin der Auffassung, dass die Verwerfungen in den Lieferketten eine vollständige Erholung zwar verzögern, aber nicht ganz aus der Bahn werfen können. Wir halten eine umfangreiche fundamentale Schwäche am Darlehensmarkt überdies im kommenden Jahr für nicht sehr wahrscheinlich, und vor allem nicht in einem Ausmaß, das die technischen Impulse für variabel verzinsliche Vermögenswerte erheblich ausbremst. Wir bleiben bei unserem optimistischen Ausblick für den Sektor der Bank Loans. In einem Umfeld mit steigenden Zinssätzen dürften die technischen Bedingungen in den kommenden zwölf Monaten robust und die Fundamentaldaten bei niedrigen Ausfallquoten weitgehend positiv bleiben.

Welche Risiken bestehen?

Alle Anlagen sind mit Risiken verbunden, einschließlich des potenziellen Verlusts des Anlagekapitals. Anleihenkurse entwickeln sich im Allgemeinen gegenläufig zu den Zinsen. Wenn sich also die Anleihenkurse in einem Investmentportfolio an steigende Zinsen anpassen, kann der Wert des Portfolios sinken. Zu den Risiken von Anlagen in Anleihen mit niedrigerem Rating zählen höhere Ausfallgefahr und Kapitalverlust. Anlagen im Ausland sind mit besonderen Risiken verbunden, z. B. Währungsschwankungen, wirtschaftlicher Instabilität und politischen Entwicklungen. Bei Anlagen in Schwellenländern sind diese Risiken sogar noch höher und müssen zusätzlich zu den Risiken berücksichtigt werden, die mit der geringeren Größe und Liquidität dieser Märkte zusammenhängen. Variabel verzinsliche Anleihen und Schuldtitel weisen in der Regel ein Rating unterhalb von Investment Grade auf. Die Anlage in höher und variabel verzinslichen Anleihen und Schuldtiteln mit niedrigerem Rating birgt ein größeres Ausfallrisiko. Dies könnte zum Verlust des angelegten Kapitals führen – ein Risiko, das bei nachlassender Konjunktur steigen kann. Der Zinsertrag aus variabel verzinslichen Anleihen schwankt mit den Änderungen der geltenden Zinssätze. Daher bieten variabel verzinsliche Anleihen bei steigenden Zinssätzen höhere Zinserträge, während sie bei fallenden Zinssätzen geringere Zinserträge erzielen. Ändert sich die Finanzkraft eines Anleihenemittenten oder das Kreditrating einer Anleihe, kann dies den Wert der Anleihe beeinflussen.

Wichtige Hinweise

Das vorliegende Material dient ausschließlich der allgemeinen Information. Es ist weder als individuelle Anlageberatung noch als Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Es stellt keine Rechts- oder Steuerberatung dar. Das vorliegende Dokument darf nicht ohne die vorherige schriftliche Genehmigung von Franklin Templeton reproduziert, verteilt oder veröffentlicht werden.

Die zum Ausdruck gebrachten Meinungen sind die des Anlageverwalters. Die Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Diese Einschätzungen und die ihnen zugrunde liegenden Annahmen können sich aufgrund von Markt- oder anderen Bedingungen ändern. Zudem können sie von den Ansichten anderer Portfoliomanager oder denen des Unternehmens insgesamt abweichen. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Tatsachen in Bezug auf ein Land, eine Region oder einen Markt dar. Es kann nicht zugesichert werden, dass sich Vorhersagen, Hochrechnungen oder Prognosen zur Wirtschaft, zu den Aktienmärkten, Anleihenmärkten oder den wirtschaftlichen Trends auf den Märkten als richtig erweisen werden. Der Wert von Anlagen und von damit erzielten Erträgen kann sowohl fallen als auch steigen, und Sie erhalten unter Umständen nicht den ursprünglich investierten Betrag zurück. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken behaftet, inklusive des möglichen Verlusts der Anlagesumme.

Alle in diesem Dokument enthaltenen Recherchen und Analysen wurden von Franklin Templeton für eigene Zwecke beschafft und können in diesem Zusammenhang genutzt werden. Sie werden Ihnen nur als Nebenleistung zur Verfügung gestellt. Bei der Erstellung dieser Unterlagen wurden möglicherweise Daten von Drittanbietern verwendet. Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft, validiert oder revidiert. Auch wenn die Informationen aus Quellen bezogen wurden, die Franklin Templeton für zuverlässig hält, kann keine Garantie bezüglich ihrer Richtigkeit gegeben werden, und diese Informationen können unvollständig oder zusammengefasst sein und können sich jederzeit ohne Vorankündigung ändern. Die Erwähnung einzelner Wertpapiere stellt weder eine Empfehlung zum Kauf, Halten oder Verkauf von Wertpapieren dar noch ist sie als solche auszulegen, und die zu diesen einzelnen Wertpapieren (gegebenenfalls) genannten Informationen stellen keine ausreichende Grundlage für eine Anlageentscheidung dar. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Die betreffenden Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Distributors, LLC, One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, Mitglied von FINRA/SIPC, ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

CFA® und Chartered Financial Analyst® sind Marken des CFA Institute.

_____________________

1. Quelle: Franklin Templeton Fixed Income Research, JP Morgan. As of October 2021. Es gibt keine Garantie dafür, dass Schätzungen, Vorhersagen oder Prognosen eintreten werden.