Español

Español English

English 简体中文

简体中文 Italiano

ItalianoEsta entrada también está disponible en: Inglés Chino simplificado Italiano

China ha experimentado una rápida urbanización; en 2020, el 61 % de su población vivía en zonas urbanas.1 En 2016, esa cifra fue de apenas un 16 %.2 Evergrande se benefició de este cambio, y ayudó a impulsarlo, al tomar fondos prestados para vender propiedades a los ciudadanos chinos mucho antes de que estos proyectos estuvieran terminados. Con el tiempo, la empresa pasó a ser propietaria de parques temáticos, agua embotellada y un equipo de fútbol. Sin embargo, el gobierno chino, en el marco de su campaña de «prosperidad común», ha intentado reducir el apalancamiento del sector para evitar una posible burbuja, aplicando su política de «tres líneas rojas» a los promotores inmobiliarios y orientando el capital inversor hacia el sector manufacturero. Como consecuencia, Evergrande no ha podido hacer frente a sus deudas en los últimos tiempos, y a finales de septiembre dejó de pagar sus bonos, lo que ha desatado el temor de contagio entre los inversores.

En primer lugar, ¿está Evergrande realmente contenido, o podría ser un momento Lehman?

Creemos que la situación de Evergrande se va a contener. Los expertos han comentado que el gobierno chino intervendrá, si es necesario, para proporcionar las garantías necesarias, pero solo después de «hacer sudar la gota gorda» a las distintas partes interesadas y dejar que los titulares de renta variable carguen con el peso del dolor por la excesiva toma de riesgos. Ya hemos observado algunos pasos iniciales del gobierno que apoyan nuestra opinión en la forma de comprar la participación de Evergrande en un banco. Una y otra vez, el gobierno chino ha sorteado con éxito situaciones similares gracias a su poderosa estructura centralizada. Por supuesto, si hay fraude o irregularidades contables en Evergrande, lo cual es una clara posibilidad, esto podría cambiar los hechos, y nuestra perspectiva, pero creemos que incluso entonces, el gobierno tendría las herramientas para manejar la situación.

El presidente Xi será reelegido el año que viene, lo que supone una motivación adicional para ejercer todo el poder que sea necesario para asegurarse de que cualquier venta de activos de Evergrande se realice sin problemas.

Hay una larga lista de razones por las que (y cómo) el gobierno de China puede responder a una crisis financiera de forma diferente a la de Estados Unidos. A diferencia de Estados Unidos, el gobierno de China controla sus bancos, a los que se anima a dar prioridad a la economía china sobre su propia rentabilidad, y el gobierno tiene acceso a sus depósitos. El gobierno chino también controla el movimiento de fondos a través de sus fronteras, así como los tribunales. Dado el alcance del gobierno, puede instruir a las empresas inmobiliarias y constructoras estatales para que ayuden a completar los 800 complejos inmobiliarios por concluir de Evergrande. La campaña de «prosperidad común» de China ha sido promovida recientemente por el presidente Xi Jinping y parece que sería prioritario proteger a los compradores de viviendas y a ciertos inversores de las pérdidas y preservar la integridad del sector inmobiliario teniendo en cuenta su importancia sistémica para la economía. Por último, el gobierno puede gestionar la percepción y la respuesta del público, tanto en su control de los medios de comunicación como en la contención de las manifestaciones públicas.3

Además, nuestra opinión es que hay muchos activos para cubrir la deuda de Evergrande si las ventas de activos se gestionan de forma controlada, basándonos en conversaciones con varios profesionales con un profundo conocimiento de China dentro de Franklin Templeton y con expertos externos en reestructuración. Y lo que es más importante, el presidente Xi será reelegido el año que viene, lo que supone una motivación adicional para ejercer todo el poder que sea necesario para asegurarse de que cualquier venta de activos de Evergrande se realice sin problemas.

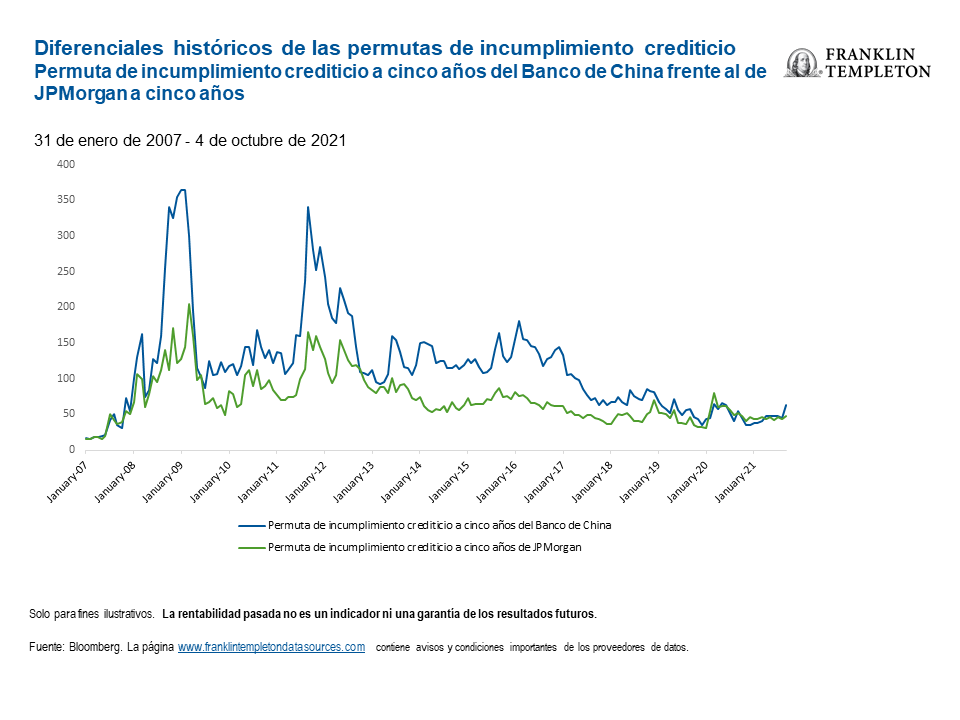

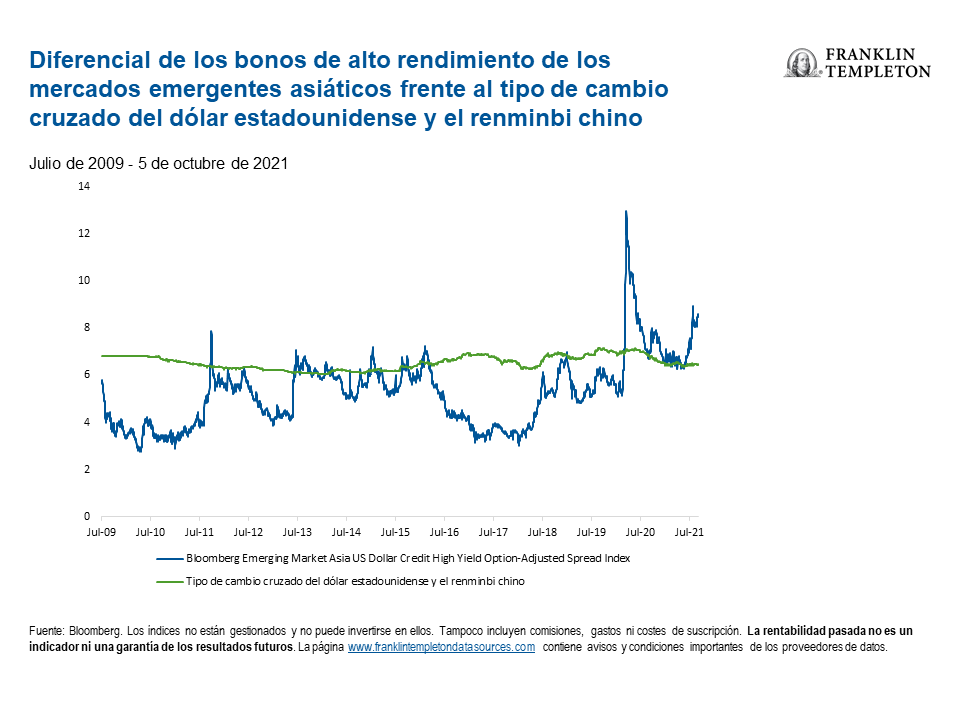

Por último, si nos remontamos a la crisis financiera mundial, observamos que los diferenciales de las permutas de incumplimiento crediticio se ampliaron drásticamente y la volatilidad de las divisas se disparó, lo que indica que los bancos y los inversores se pusieron en marcha en respuesta a una crisis potencialmente dramática. En este caso, no hemos visto que los diferenciales de las permutas de incumplimiento crediticio se hayan movido demasiado para los bancos estadounidenses o chinos (véase el primer gráfico a continuación), ni tampoco ha habido mucha volatilidad monetaria en el renminbi (véase el segundo gráfico a continuación), lo que probablemente indica un conjunto de circunstancias muy diferentes y un resultado proporcionalmente diferente.

En caso de que esto se convierta en algo más sistémico, el gobierno también tendría los mecanismos tradicionales para inyectar liquidez, como el recorte del coeficiente de reserva obligatoria (RRR) que se inició en julio.

En segundo lugar, ¿qué significaría una desaceleración del mercado inmobiliario chino para el crecimiento mundial?

En parte debido a las razones expuestas anteriormente, las ramificaciones relacionadas con Evergrande tendrán probablemente un impacto global limitado. Creemos que es probable que China experimente un crecimiento inferior a la tendencia en 2022 en comparación con otras regiones (véase el gráfico siguiente).

Al pensar en las perspectivas de China y su impacto en la economía mundial, el reciente y significativo cambio normativo que hemos visto este año en una serie de sectores (para la «prosperidad común») merece especial atención Existen riesgos específicos a los que hay que prestar atención a medida que el gobierno ejerce una mayor influencia reguladora. Un ejemplo contundente es la reciente elevación de las iniciativas de descarbonización y la consiguiente intervención en industrias que entran en conflicto con ese objetivo declarado al consumir demasiada energía.

En cuanto al sector inmobiliario, ¿podría amplificarse la desaceleración organizada por el gobierno de una forma que escape a su control? Ciertamente, eso no está fuera del ámbito de lo posible, en cuyo caso China tendría un rendimiento inferior a las expectativas de crecimiento y podría justificar un mayor escrutinio. Por otra parte, es posible que los mercados hayan subestimado últimamente la capacidad de China para intervenir una vez más y lograr un resultado favorable. Desde una perspectiva más amplia, el capital extranjero y la confianza de los inversores también son un comodín. ¿Se retirarán los inversores extranjeros a medida que sigamos viendo más cambios normativos y sectoriales por parte del gobierno? Hasta ahora, la respuesta ha sido «no», pero estamos en las primeras fases de una transformación continua de China que se prolongará durante muchos años.

Hace tiempo que pensamos que la drástica ampliación de los diferenciales de las empresas asiáticas de alto rendimiento este año presagiaba una serie de impagos futuros. Sin embargo, es probable que todavía haya algunas sorpresas que tomen desprevenidos a los inversores, como la reciente quiebra de Fantasia, lo que sugiere que algunos promotores inmobiliarios podrían estar cada vez más desanimados sobre las perspectivas de crecimiento futuro y tirar la toalla. Hay que vigilar este sentimiento entre los promotores para ver si se extiende y se contagia. También tenemos que asegurarnos de que no haya responsabilidades ocultas generalizadas entre otros promotores inmobiliarios. Si estos riesgos adicionales se materializan en todo el sector, se destruiría claramente la confianza y se convertiría en un formidable reto a superar por el gobierno.

Sin embargo, creemos que China proporcionará una forma de rescate a Evergrande (creando riesgo moral), con el fin de preservar una mayor estabilidad financiera y la «prosperidad común», caminando por la cuerda floja entre esa prosperidad y presionando a los promotores para que reduzcan el apalancamiento y eviten riesgos excesivos. Aunque Evergrande no sea demasiado grande para quebrar, a pesar de su gigantesco tamaño, creemos que el sector inmobiliario chino es ciertamente demasiado grande para quebrar, dado que representa casi el 30 % del PIB de China y, según algunas estimaciones, entre el 60 % y el 70 % del patrimonio promedio de los hogares. Seguimos con atención esta situación por sus consecuencias globales y multiactivo.

¿Cuáles son los riesgos?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones generales de mercado. Los riesgos especiales están asociados con la inversión en valores extranjeros, incluidos los riesgos asociados con desarrollos políticos y económicos, las prácticas comerciales, la disponibilidad de información, los mercados limitados y las fluctuaciones y políticas del tipo de cambio de moneda. Las inversiones en mercados emergentes entrañan riesgos más altos relacionados con esos mismos factores. En la medida en que una estrategia se concentre en países, regiones, industrias, sectores o tipos de inversión específicos en cada momento, puede estar expuesta a riesgos mayores por sucesos adversos acaecidos en esas áreas concretas en comparación con otra estrategia que invierta en una variedad más amplia de países, regiones, industrias, sectores o inversiones. China puede estar sujeta a unos niveles considerables de inestabilidad económica, política y social. Las inversiones en valores de emisores chinos conllevan riesgos específicos de China, como determinados riesgos jurídicos, normativos, políticos y económicos.

Las empresas y los estudios de casos a los que se hace referencia en este artículo se utilizan únicamente con fines ilustrativos; cualquier inversión podría formar parte o no de una cartera que cuente con el asesoramiento de Franklin Templeton. La información facilitada en este artículo no constituye una recomendación ni un asesoramiento individual de inversión para un valor, estrategia o producto de inversión determinados, ni una evidencia de intención de negociación de ninguna cartera gestionada por Franklin Templeton.

No hay garantía de que las proyecciones, previsiones o estimaciones vayan a cumplirse.

Información legal importante

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región, mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y pueden utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton («FT») no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir ni interpretarse como una recomendación para comprar, mantener o vender ningún valor, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que realizar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de los Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.

CFA® y Chartered Financial Analyst® son marcas registradas propiedad de CFA Institute.

————————————————————–

1. Fuente: Naciones Unidas, División de Población. World Urbanization Prospects: 2018 Revision.

2. Ibídem.

3. Fuente: K. Bradsher. “How China Plans to Avert an Evergrande Financial Crisis,” The New York Times, 26 de septiembre de 2021.