Español

Español English

English Français

Français

Esta entrada también está disponible en: Inglés Francés

Los planes de la Unión Europea para imponer una prohibición gradual a las importaciones de petróleo de Rusia dejan una brecha considerable en el suministro mundial. Esto sucede en un momento en que la inflación de los precios ha mantenido el crudo por encima de los 100 USD/barril en un mundo que trata de poner fin a su dependencia del petróleo de Rusia. Los ejecutivos y analistas del sector energético, poniendo de relieve la ansiedad que existe en torno a los riesgos del suministro, señalaron ya en las semanas siguientes a las prohibiciones impuestas por los Estados Unidos y el Reino Unido que se habían perdido más de 1 millón barriles al día de las exportaciones de crudo de Rusia, pues algunos petroleros no habían podido rastrearse, posiblemente debido a que evitaron los sistemas de radar para eludir las sanciones. Es posible que esta cifra no tarde en duplicarse, añadieron, pues las principales economías importadoras de petróleo como la India y China aprovecharon estos suministros con descuento1.

Incluso con la liberación histórica de 1 millón de barriles de petróleo al día de las reservas de petróleo estratégicas de los Estados Unidos (en un intento por contener los precios del gas y combatir la inflación), persisten los miedos a más largo plazo sobre la escasez de la producción y los elevados precios del crudo. Los beneficios subyacentes del petróleo resultan perjudicados no solo por costes como el gasto de capital en infraestructura, los costes de transporte, los impuestos y los derechos, sino también por dificultades como los prolongados tiempos de iniciación de las operaciones,2la producción de la Organización de Países Exportadores de Petróleo (OPEP) y la incertidumbre relacionada con la demanda (por ejemplo, de China).

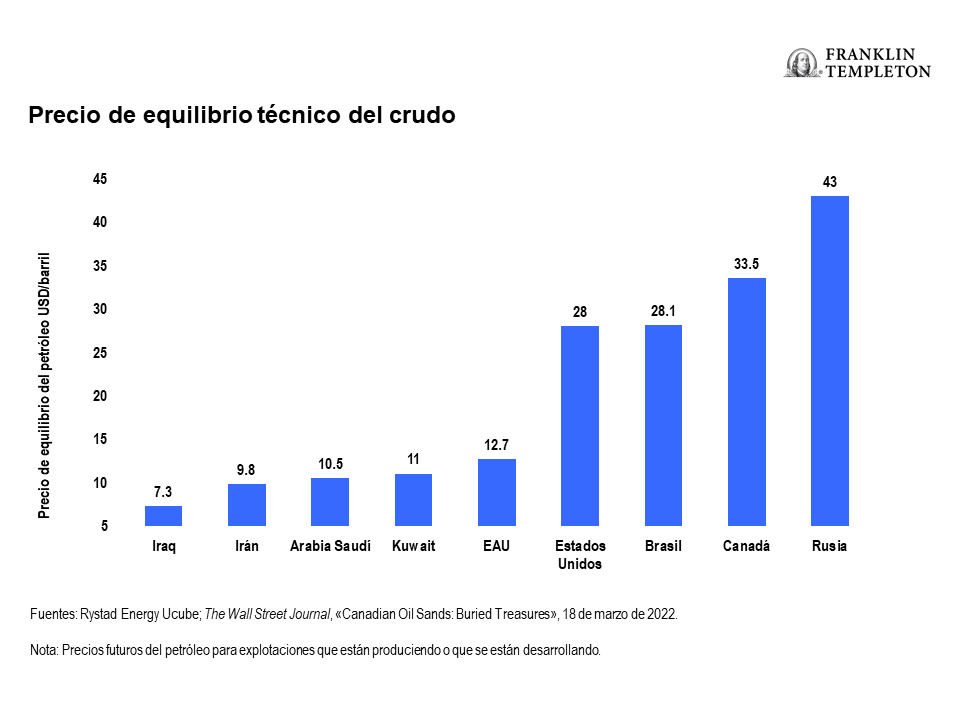

Por lo tanto, ¿a qué deben prestar atención los inversores al intentar aprovechar las ganancias relacionadas con el petróleo? En primer lugar, los beneficios varían enormemente entre los distintos países, en parte debido a los niveles de dificultad o la facilidad de extracción de los distintos tipos de explotaciones petroleras. Pero incluso cuando los precios del petróleo son altos y los precios de equilibrio son bajos, hay muchos otros factores que aquellos que pretenden concentrarse en la apuesta por el mercado energético deben tener en cuenta.

Desglose de los puntos de equilibrio

Las variaciones entre los distintos métodos de extracción del petróleo, como la perforación convencional, offshore o en el Ártico, la fracturación hidráulica para obtener esquisto y la labor de separar el crudo pesado de las arenas petrolíferas, de gran intensidad energética, dan lugar a distintos costes de exploración y de producción y, por lo tanto, influyen en el precio de equilibrio de un productor de petróleo, también conocido como su punto de equilibrio técnico.

El «punto de equilibrio fiscal» de un país productor de petróleo, por otro lado, es el precio por barril mínimo necesario para que la economía alcance el gasto esperado y equilibre su presupuesto. Este concepto suele diferenciarse del «punto de equilibrio externo», que se calcula mediante el precio del petróleo que compensa la cuenta corriente de un país.

Cálculos en relación con el crudo

Los Estados Unidos son a la vez uno de los países productores de petróleo más importantes y uno de los principales consumidores del mundo. En 2019, se convirtieron en un exportador neto de crudo, en parte debido al aumento de la actividad de las explotaciones de esquisto3. Según una encuesta realizada en marzo por la Reserva Federal del Banco de Dallas, el West Texas Intermediate (WTI)—un tipo de petróleo crudo ligero y dulce que se utiliza como una de las principales referencias del petróleo a escala mundial— debe alcanzar una media de solo 56 USD/barril para que los productores estadounidenses lleguen al punto de equilibrio4.

En lo que va de año, los crecientes ingresos de las compañías de exploración y de producción públicas están contribuyendo a un auge de los ingresos fiscales y es posible que los pagos del sector de la exploración y producción a los gobiernos alcancen un máximo histórico de 2,5 billones USD, según la investigación de Rystad Energy5 .Si bien Arabia Saudí y los Estados Unidos tienen los ingresos más altos y un aumento considerable desde el 2021, los impuestos recaudados por el gobierno varían de forma notable entre los países. Por ejemplo, Noruega e Iraq tienen una recaudación media por barril producido de barril de equivalente de petróleo de 100 USD aproximadamente, mientras que los Estados Unidos y Canadá no llegan a los 20 USD por barril equivalente de petróleo6.

Incluso si dejamos al lado el factor de Rusia, hay muchos aspectos que los inversores que desean obtener ganancias del petróleo mediante la asignación específica deben tener en cuenta. La mayor parte de las operaciones directas relacionadas con el petróleo utilizan contratos de opciones y futuros en los mercados derivados, lo cual puede resultar arriesgado y no especialmente práctico para la mayor parte de los inversores. Para aquellos que tratan de diversificar sus carteras con exposición indirecta a productores de petróleo, creemos que los fondos cotizados en bolsa (ETF) de un único país son herramientas rentables que pueden contribuir a utilizar la exposición a algunos de los principales mercados energéticos. Con este fin, a continuación presentamos algunos de los escenarios por países que deben valorarse:

Oportunidades por países

Arabia Saudí

Los países petroleros como Arabia Saudí tienen la ventaja de poseer grandes explotaciones convencionales próximas a la superficie del desierto. Esto les permite a los gigantes controlados por el Estado del Golfo Pérsico extraer un barril de petróleo con menores costes en comparación con otras zonas. La cuota de inversión mundial de petróleo de Arabia Saudí ha aumentado y ha pasado de en torno a un tercio a principios de la década de los 2000 a más de la mitad7. Sus reservas se encuentran también entre las que necesitan menos intensidad de carbono para su desarrollo. Los precios más altos del petróleo y esta reticencia de los líderes de la OPEP+8 a aumentar la producción de petróleo lo han beneficiado. Si bien el gigante del petróleo respaldado por el Estado de Arabia Saudí constituyó la primera oferta pública inicial del mundo cuando salió a bolsa en diciembre de 2019, los inversores solo pudieron comprar el 1,5 % de la compañía. La amplia mayoría de acciones del gigante del petróleo de Arabia Saudí pertenece al Reino y los ingresos procedentes del petróleo ayudan a impulsar muchos otros sectores como la infraestructura y la banca. En el primer trimestre de 2022, el producto interior bruto de Arabia Saudí aumentó un 9,6 %, según los datos preliminares del gobierno publicados a principios de mayo. Si se confirman estas estimaciones, la tasa de crecimiento, impulsada por la recuperación del sector del petróleo, representaría la mayor subida desde 2011, según la Autoridad General de Estadística de Arabia Saudí. 9 Además de la energía, Arabia Saudí ha hecho un gran esfuerzo por diversificar sus exportaciones y su potencial de inversión en el sector del turismo y otros no relacionados con el petróleo.

Canadá

La energía constituye el segundo sector más importante del FTSE Canada Capped Index, con un 17 % aproximadamente10. Para contribuir a mejorar la seguridad energética mundial, el ministro de Recursos Naturales de Canadá anunció recientemente que el país tiene capacidad para aumentar el suministro de su exportación más importante, el crudo, en hasta 300.000 barriles al día para finales de 2022. La mayor parte del crecimiento de la producción de Canadá procede de los depósitos remotos de arenas petrolíferas en la provincia de Alberta, muy rica en recursos energéticos. Sin embargo, también tiene unos costes de capital de los más elevados del sector, los plazos de desarrollo más prolongados y una importante resistencia por parte de los ecologistas y los defensores de las Naciones Originarias. Las arenas petrolíferas de Canadá se encuentran entre las principales reservas del mundo después de Arabia Saudí y el país también produce crudo a partir de pozos convencionales, de esquisto y de aguas profundas del Atlántico (aunque en cantidades cada vez menores). Mientras tanto, Canadá ha prometido, junto con sus aliados en materia de cambio climático, promover su transición energética de conformidad con los compromisos climáticos mundiales.

Brasil

El sector energético abarca aproximadamente el 16 % del FTSE Brazil RIC Capped Index11. La región de los yacimientos presal de Brasil incluye algunas de las explotaciones petroleras más grandes del mundo, que están ubicadas en aguas profundas y contienen reservorios que suponen un desafío. Las principales entidades petroleras del país han obtenido buenos resultados este año, aprovechando las extracciones de crudo de gran calidad de las fértiles explotaciones en aguas profundas offshore. Los analistas destacan la increíble rentabilidad de la producción y el potencial de la inversión internacional para promover la importante expansión. Teniendo en cuenta que quedan todavía meses para las importantes elecciones presidenciales del país, la incertidumbre política podría amenazar la sostenibilidad de los recientes cambios normativos que benefician a los productores de gas y petróleo.

————————————————————-

NOTAS

1. Fuente: Reuters, «No let off to oil prices as Russia barrels disappear from market, BP CEO says», 3 de mayo de 2022.

2. La OPEP es una organización intergubernamental con 13 miembros en la actualidad: Argelia, Angola, Guinea Ecuatorial, Gablón, Irán, Iraq, Kuwait, Libia, Nigeria, la República del Congo, Arabia Saudí, los Emiratos Árabes Unidos y Venezuela.

3. Fuente: The Financial Times, «US is net exporter of oil for first time in decades», 29 de noviembre de 2019.

4. Fuente: Reserva Federal del Banco de Dallas, Encuesta sobre energía, marzo de 2022.

5. Fuente: Rystad Energy Press Release, «Blockbuster year for public E&Ps as profits set to soar to $834 billion in 2022, smashing record», 3 de mayo de 2022.

6. Fuente: Rystad Energy, «High Oil and Gas Prices Provide Trillions of Dollars in Tax», 27 de abril de 2022.

7. Fuente: The Economist, «Can big oil’s bounce-back last?» 12 de enero de 2022.

8. Miembros de la OPEP y una selección de aliados.

9. Fuente: Reuters, «Saudi Arabia’s economy estimated to grow 9.6% in Q1, driven by oil», 1 de mayo de 2022.

10. Fuente: FactSet, a 31 de marzo de 2022. Los índices no están gestionados y no puede invertirse directamente en ellos. Tampoco incluyen comisiones, costes ni gastos de venta.

11. Ibíd.

¿Cuáles son los riesgos?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones generales de mercado. La inversión en títulos extranjeros conlleva riesgos especiales, entre ellos el riesgo de fluctuaciones cambiarias, de inestabilidad económica y de acontecimientos políticos adversos. Las inversiones en mercados emergentes, de los cuales los mercados fronterizos constituyen un subgrupo, implican riesgos más altos relacionados con los mismos factores, aparte de los asociados a su tamaño relativamente más pequeño, su menor liquidez y la falta de estructuras jurídicas, políticas, empresariales y sociales consolidadas para respaldar los mercados de valores. Debido a que estas estructuras suelen estar aún menos desarrolladas en mercados fronterizos, así como a otros factores, entre ellos el mayor potencial de sufrir una volatilidad de precios extrema, la falta de liquidez, las barreras al comercio y los controles de cambio, los riesgos asociados a mercados emergentes se ven acentuados en los mercados fronterizos. En la medida en que una estrategia se concentre en países, regiones, industrias, sectores o tipos de inversión específicos en cada momento, puede estar expuesta a riesgos mayores por sucesos adversos acaecidos en esas áreas concretas en comparación con otra estrategia que invierta en una variedad más amplia de países, regiones, industrias, sectores o inversiones. Invertir en el sector de los recursos naturales entraña riesgos especiales, incluida una mayor vulnerabilidad a sucesos económicos y normativos adversos que afecten al sector.

Los ETF se negocian como las acciones, su valor de mercado fluctúa y pueden cotizar por encima o por debajo del valor liquidativo de los ETF. Las comisiones de corretaje y los gastos de ETF reducen la rentabilidad. Las acciones de ETF pueden comprarse o venderse a lo largo del día a su precio de mercado en la bolsa en que se coticen. Sin embargo, no hay garantías de que se desarrolle o se mantenga un mercado de transacciones activo para las acciones de ETF ni de que su cotización siga siendo o permanezca invariable. Si bien las acciones de ETF son negociables en mercados secundarios, no pueden negociarse fácilmente en todas las condiciones de mercado y podrían ser objeto de descuentos considerables en períodos de tensión en los mercados.

Información legal importante

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton. Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y pueden utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y fuera de los Estados Unidos los ofrecen las filiales de FT o sus distribuidores, según permitan las leyes y los reglamentos locales. Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y fuera de los Estados Unidos los ofrecen las filiales de FT o sus distribuidores, según permitan las leyes y los reglamentos locales.

Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.

CFA® y Chartered Financial Analyst® son marcas registradas propiedad de CFA Institute.