Français

Français English

English 简体中文

简体中文 Español

Español

Cet article est également disponible en: Anglais Chinois simplifié Espagnol

Quelle différence en un an ! La dernière fois que notre équipe a écrit à propos du haut rendement (HR) dans l’énergie, le 9 mars 2020, les pourparlers entre les pays producteurs de pétrole de l’alliance OPEP+ (Organisation des pays exportateurs de pétrole plus ses alliés, la Russie et d’autres grands pays producteurs de pétrole) venaient d’échouer. Rétrospectivement, le graphique d’orage accompagnant cet article de blog, aussi inquiétant qu’il ait pu paraître à l’époque, n’était clairement pas suffisant pour annoncer la tourmente qui allait s’abattre sur le marché. Il y a juste un peu plus d’un an, le 20 avril 2020, la volatilité du marché du pétrole s’est envolée lorsque le cours de référence du pétrole brut West Texas Intermediate (WTI) a clôturé sur un prix négatif de 37,63 USD/baril. Au cours de l’année qui a suivi ce moment historique, les titres américains à haut rendement dans l’énergie ont enregistré une surperformance considérable : rendement total de +44 % pour le haut rendement dans l’énergie, contre +15 % pour l’indice du haut rendement hors énergie et métaux et mines.1

Le haut rendement dans l’énergie reste un segment important du marché américain du haut rendement et représente actuellement plus de 13 % de l’indice HR global. Malgré une période de forte surperformance, l’énergie offre encore un rendement largement supérieur à 100 points de base2 et un potentiel d’amélioration des spreads par rapport au reste du marché HR. Dans cet article, nous décrivons plusieurs événements importants survenus dans le segment américain du haut rendement dans l’énergie depuis le début de la pandémie et nous présentons l’évolution du segment.

2020 : L’année des anges déchus dans le secteur de l’énergie

Après l’effondrement des cours du pétrole en mars 2020, les agences de notation de crédit ont rapidement révisé à la baisse les notations ou les perspectives de notation de bon nombre d’émetteurs dans le secteur de l’énergie. Dans le courant de l’année 2020, la notation de crédit de plusieurs émetteurs du secteur de l’énergie est ainsi passée d’Investment Grade (IG) à « haut rendement », faisant de ces émetteurs des « anges déchus ». Le segment de l’exploration et de la production (E&P) a été particulièrement touché, avec la rétrogradation en HR de plusieurs grands émetteurs. À l’heure actuelle, les anges déchus de 2020 dans le segment E&P représentent plus de 50 % du segment HR E&P.3

La plupart des obligations en circulation de ces anges déchus sont de style IG avec remboursement complet à l’échéance, ce qui signifie que ces obligations sont largement dépourvues des possibilités de remboursement favorables à l’émetteur typiques de bon nombre d’obligations à haut rendement. En outre, une partie de la dette courante des anges déchus n’arrivera à échéance que dans les années 2030 ou 2040, ce qui offre une duration nettement plus longue que les durées typiques des nouvelles émissions obligataires sur le marché du haut rendement. Cette combinaison de protection contre le remboursement anticipé et de duration offerte par certaines obligations d’anges déchus peut offrir un potentiel de hausse des cours en cas d’amélioration considérable de la qualité de crédit, par exemple en cas de rétablissement d’une notation IG. Cette caractéristique est particulièrement remarquable sur un marché du haut rendement qui a connu une hausse telle que le potentiel de hausse des cours est de plus en plus limité par les options de remboursement anticipé.

Tout au long de l’année 2020, nous avons privilégié certains de ces anges déchus en raison de la qualité de leurs bases d’actifs et du potentiel de rétablissement du statut « investment grade » de ces émetteurs à long terme.

Le choc de la pandémie a poussé les émetteurs à haut rendement les plus vulnérables dans le secteur de l’énergie à la faillite

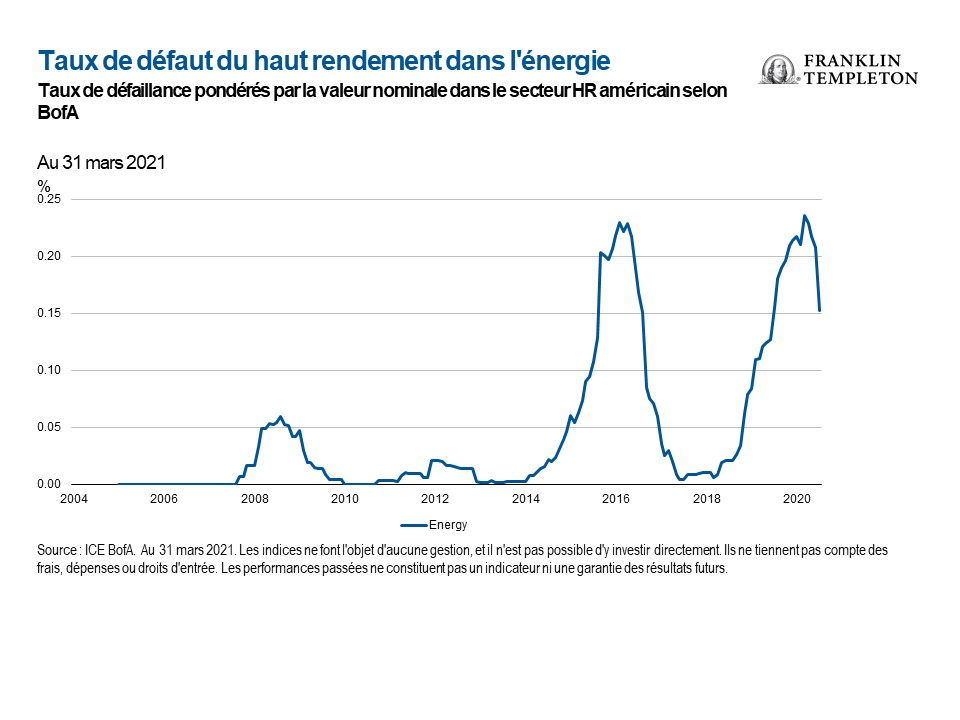

L’effondrement des cours du pétrole n’a pas seulement provoqué une révision à la baisse des notations de crédit – elle a aussi poussé à la faillite une grande partie des émetteurs à haut rendement les plus vulnérables dans le secteur de l’énergie. Selon Bank of America (BofA), le taux de défaillance sur 12 mois passés pour le secteur de l’énergie a atteint un pic de près de 24 % en novembre 2020. (Voir graphique ci-dessous)

La qualité des notations de crédit pour le HR du secteur de l’énergie s’est nettement améliorée, en particulier dans le segment E&P

Avec l’arrivée d’entreprises précédemment notées IG et la disparition des maillons faibles pour cause de faillite, la composition de l’indice du HR dans l’énergie a changé radicalement en 2020. Au 20 avril 2021, environ 66 % de l’univers BAML HY Energy par valeur de marché était noté BB (contre 54 % pour l’ensemble de l’univers du haut rendement).4 Ce pourcentage n’était encore que de 45 % fin 2019 ( (contre 49 % pour l’ensemble de l’univers du haut rendement).5

Le changement de composition est plus extrême encore dans le cas du HR dans l’E&P. Au 29 avril 2021, 73 % du HR dans l’E&P était noté BB, en forte hausse par rapport aux 39 % de fin 2019. En avril 2019, 27 % à peine du HR dans l’E&P était noté BB.6

Malgré une vague de défaillances et de départs d’émetteurs du marché HR, avec l’arrivée des anges déchus, l’E&P représente actuellement 6,5 % de l’ensemble du marché HR, contre 5,1 % fin 2019. Il reste donc un segment important du HR dans l’énergie.7 À l’inverse, la représentation du segment volatil des équipements et services pour champs pétrolifères dans l’indice HR a été réduite de moitié. En raison des défaillances et des émetteurs en grande difficulté, ce segment ne représente plus actuellement que 1,2 % du marché HR dans son ensemble, contre 2,5 % fin 2019.8

En dehors de l’E&P, l’autre grand segment de l’énergie est celui des infrastructures intermédiaires (midstream). Ce segment représente actuellement 5,0 % du marché HR dans son ensemble, contre 4,4 % fin 2019.9 Cette croissance s’explique par l’inclusion d’un petit nombre d’anges déchus, y compris deux émetteurs associés (ou associés précédemment) à des anges déchus dans l’E&P. Vu le caractère contractuel d’une grande partie des systèmes de pipelines, de collecte et de traitement de ce segment, ses résultats financiers sont typiquement moins volatils que dans le reste du segment HR de l’énergie. En conséquence de ces caractéristiques financières, ce segment a largement échappé aux nombreuses défaillances observées dans les segments de l’E&P et des équipements et services pour champs pétrolifères. En outre, les notations de ce groupe ont penché vers la catégorie BB ces dernières années, avec plus de trois quarts du segment midstream actuellement notés BB – une proportion relativement inchangée depuis fin 2019. 10

Nous avons trouvé des opportunités d’investissement intéressantes dans le segment midstream lorsque le marché accordait une trop grande importance au fait que ce segment fait partie de l’écosystème énergétique dans son ensemble au lieu de s’attacher à la qualité sous-jacente fondamentale du crédit de chaque entreprise.

Un bénéficiaire inattendu de la pandémie : l’E&P dans le gaz naturel

Début 2020, de nombreux acteurs du marché s’inquiétaient de la viabilité financière des émetteurs à HR dans l’E&P qui produisaient principalement du gaz naturel et des liquides dérivés du gaz naturel (GNL). À l’heure actuelle, ce groupe de producteurs de gaz naturel représente environ 20 % de l’univers à HR dans l’E&P. Dans les champs de schiste axés sur le pétrole comme le prolifique bassin Permien, le gaz naturel et les GNL « associés » sont produits parallèlement au pétrole. Les producteurs axés sur le pétrole considèrent souvent le gaz associé comme un sous-produit gênant qui génère une petite fraction du revenu total mais qui nécessite des investissements importants dans l’infrastructure et les capacités de traitement pour l’écouler. En conséquence, le gaz naturel du pôle Waha dans le Texas occidental s’est parfois négocié à des cours négatifs ces dernières années.

Avant la pandémie, les prix faibles ou même négatifs du gaz naturel n’avaient pas d’incidence suffisante sur l’économie des producteurs axés sur le pétrole pour ralentir l’augmentation de leur production de pétrole. En conséquence, la production de gaz naturel depuis les bassins d’huile de schiste a augmenté considérablement, sans vraiment tenir compte de l’effet de cette offre pléthorique sur les cours du gaz naturel. Cette augmentation de l’offre a poussé les cours du gaz naturel à des niveaux tellement bas qu’ils menaçaient la rentabilité de nouveaux puits dans les bassins axés sur le gaz naturel.

Le choc subi par les marchés du pétrole en 2020 a toutefois réduit considérablement l’activité de forage dans l’E&P pétrolier. Selon le producteur de gaz naturel et de GNL Antero Resources, entre début mars 2020 et mi-février 2021, le nombre de forages à la recherche de pétrole dans les bassins pétrolifères américains a diminué de 55 %.11 Cette baisse de l’activité de forage a provoqué une légère baisse de la production de gaz naturel et de GNL associés au cours de cette période (par rapport à la forte croissance des années précédentes). Pour placer ces informations en contexte, Antero observe que ces bassins axés sur le pétrole représentent 25 % de la production de gaz naturel et 68 % de la production de GNL aux États-Unis. En conséquence de l’évolution des prévisions du marché concernant la croissance de l’offre de gaz associé, les perspectives à moyen ou long terme concernant les prix et l’équilibre entre l’offre et la demande dans le gaz naturel et le GNL se sont améliorées. Le marché a ainsi repris confiance dans les obligations de bon nombre d’entreprises d’E&P dans le gaz naturel et les GNL, et les volumes de négociation ont augmenté.

Une vague de fusions et acquisitions favorable au crédit dans l’E&P et des politiques plus disciplinées d’allocation du capital

Plusieurs fusions et acquisitions ont été annoncées ces derniers mois dans le segment E&P. Ces opérations ont en commun le souhait des équipes de direction de consolider leurs bilans et de réduire le coût du capital issu de la dette. La plupart de ces opérations ont été financées en grande partie par échange d’actions, avec une prime faible ou nulle pour les actionnaires des entreprises cibles. Bien souvent par contre, les obligations des entreprises à haut rendement du segment E&P impliquées dans ces opérations ont vu leur cours grimper fortement après l’annonce. Dans de nombreux cas, l’entreprise cible était un émetteur à haut rendement tandis que l’acquéreur était un émetteur IG, ou bien les agences de notation ont fait savoir que l’entreprise fusionnée serait probablement notée IG.

Outre la vague de fusions et acquisitions dans le segment E&P, les équipes de direction d’un bon nombre d’entreprises E&P cotées en bourse ont enfin répondu aux demandes des investisseurs qui réclamaient la génération de flux de trésorerie disponibles et une augmentation plus modérée de la production. Cette approche d’allocation du capital plus favorable au crédit pourrait entraîner une amélioration des profils de crédit dans le segment E&P et éliminer, pour de nombreuses entreprises E&P, la nécessité d’accéder au marché de la dette pour financer leur croissance.

Le cadre d’allocation du capital du segment midstream a lui aussi évolué généralement vers des politiques favorables au crédit. Avec le ralentissement de l’augmentation de production dans le segment E&P américain, les entreprises intermédiaires ont moins besoin de s’endetter pour financer de nouveaux projets d’infrastructures. En outre, certaines entreprises du segment midstream ont accordé la priorité au remboursement de leurs dettes plutôt qu’aux distributions aux actionnaires, renonçant ainsi aux politiques financières plus agressives du passé.

Les considérations environnementales, sociales et de gouvernance sont de plus en plus importantes pour les investisseurs dans le segment HR de l’énergie

Comme dans le cas de nombreuses tendances récentes, nous pensons que l’importance accordée aux aspects ESG par les investisseurs a augmenté encore en 2020. Vu l’importance accordée par les marchés au « E » de l’ESG, le secteur du pétrole et du gaz suscite naturellement une attention particulière chez les investisseurs privilégiant l’ESG. Par ailleurs, l’importance accordée d’emblée par le gouvernement du président américain Joe Biden aux questions climatiques au sens large a provoqué une certaine volatilité sur le marché de certains émetteurs HR de l’énergie et mis en exergue la nécessité, pour les investisseurs, de garder l’ESG au cœur de leur recherche fondamentale en matière de crédit. Ainsi, l’annonce par Joe Biden du retrait de l’autorisation du pipeline Keystone XL et d’un moratoire d’octroi de nouvelles concessions pétrolières et gazières sur les terres et les eaux appartenant à l’État fédéral a provoqué une incertitude pour certains émetteurs HR du secteur de l’énergie.

Le président Biden a annoncé récemment un nouvel objectif de réduction des émissions de gaz à effet de serre par les États-Unis d’au moins 50 % par rapport à 2005 d’ici à 2030. Selon l’Agence américaine pour la protection de l’environnement (Environnemental Protection Agency, EPA), les principales catégories d’émissions en 2019 étaient les transports (29 %), la production d’électricité (25 %) et l’industrie (23 %).12 Pour situer l’objectif de Joe Biden dans son contexte, les données de l’EPA indiquent qu’en 2019, les émissions américaines se situaient 12 % sous les niveaux de 2005. Au cours de cette période, les émissions provenant de la production d’électricité ont baissé de 33 % – ce qui s’explique en partie par la disponibilité abondante de gaz naturel bon marché qui a supplanté le charbon dans la production d’électricité. Nous attendons des informations plus précises sur la façon dont le gouvernement Biden compte atteindre cet objectif, mais la Maison Blanche a déjà fait savoir via une déclaration que ce plan utiliserait des approches multiples afin de réduire les émissions dans tous les secteurs.

À un niveau élevé, le plan de Biden pour le secteur des transports prévoit une baisse des émissions d’échappement et un meilleur rendement énergétique pour les voitures et les utilitaires, le financement des infrastructures de recharge pour véhicules électriques, des investissements dans les combustibles renouvelables à très faible intensité de carbone et des investissements dans les infrastructures de transport. Il reste à voir comment ce plan sera mis en œuvre exactement, à quel point cet objectif est réaliste et quelles en seront les conséquences ultimes sur la demande en pétrole.

Les politiques de ce genre vont donner une grande importance au débat qui fait rage entre les investisseurs dans le gaz et le pétrole concernant le moment où le pic de demande en pétrole sera atteint. Il est donc important aussi de suivre de près les politiques adoptées par les gouvernements du monde entier envers le secteur de l’énergie. Dans notre analyse du secteur pétrolier et gazier et des émetteurs à haut rendement de ce secteur, nous n’oublions pas la menace qui pèse sur la demande à long terme et l’impact qu’une baisse de la demande aura sur la valeur finale d’actifs tels que les raffineries de pétrole et les réserves de pétrole encore dans le sol. C’est là l’un des nombreux aspects que nous prenons en considération dans notre recherche fondamentale sur le secteur afin d’identifier les opportunités d’investissement intéressantes.

Sur les quelques dernières années, nous avons constaté que les entreprises HR du secteur de l’énergie accordaient une importance croissante aux aspects ESG. Outre l’amélioration considérable des publications d’informations environnementales par le segment HR de l’énergie dans son ensemble, les émetteurs s’efforcent réellement d’améliorer des métriques environnementales telles que les émissions et la combustion routinière à perte (« flaring ») de gaz naturel. Dans certains cas, la rémunération des dirigeants est liée à l’amélioration des performances environnementales. Nous pensons que les autorités de réglementation, comme la Securities and Exchange Commission américaine, vont probablement imposer la publication de données de meilleure qualité et plus uniformes en matière d’environnement et d’émissions au cours des années à venir.

À long terme, nous pensons que les considérations environnementales pourraient augmenter les coûts d’exploitation et le coût du capital des entreprises HR dans le secteur de l’énergie. Nous pensons par conséquent que les entreprises HR du secteur de l’énergie qui sont en avance sur leurs concurrentes dans l’adoption de bonnes pratiques ESG bénéficieront au final de structures de coûts moins élevées et d’une performance financière nettement meilleure. Nous pensons également que les grandes annonces liées à l’ESG et la prise en considération de ces aspects créeront d’excellentes opportunités de génération d’alpha pour les investisseurs dans le segment HR de l’énergie. D’un côté, des opportunités pourraient être créées par le bouleversement du marché pour les obligations de certaines entreprises HR dans le secteur de l’énergie dont la perception du risque de crédit lié à l’ESG est exagérée par rapport à la réalité. Nous pensons également qu’il sera possible de générer de l’alpha en identifiant de façon précoce les leaders de l’ESG ou en investissant dans les entreprises qui améliorent leurs métriques ESG plus rapidement que prévu par le marché. Tout aussi important, nous pensons que la reconnaissance des risques liés à l’ESG et le fait d’éviter les entreprises les plus exposées contribueront à atténuer le risque baissier dans les cas où les valorisations de ces obligations par le marché ne tiennent pas correctement compte de ces risques.

La gestion active sur le marché du HR est indispensable pour comprendre l’impact des critèresESG sur le profil risque/rendement des opportunités d’investissement. Nous sommes fermement convaincus que l’approche active de l’investissement dans le haut rendement adoptée par Franklin Templeton – une approche fondée sur une recherche fondamentale bottom-up poussée intégrant pleinement les considérations ESG – peut permettre à nos clients de profiter au maximum des opportunités qui se présentent en matière d’ESG.

OPEP + : une approche prudente de l’équilibrage du marché mondial du pétrole

Début mars 2020, lorsque l’impact considérable de la COVID-19 sur la demande en pétrole est devenu manifeste, les pourparlers entre les pays de l’OPEP et leurs alliés hors OPEP (désignés collectivement « OPEP+ ») se sont effondrés. Suite à la cessation des pourparlers, les grands producteurs du groupe OPEP+, et notamment l’Arabie Saoudite et la Russie, ont apparemment réagi à la faiblesse de la demande par une guerre à outrance sur les parts de marché en augmentant considérablement leur production alors que le marché du pétrole était au bord d’un choc négatif extraordinaire au niveau de la demande. Suite à ces mesures, le pétrole WTI a chuté de 45,90 USD/baril le 5 mars à 31,13 USD le 9 mars.

Au cours des semaines qui ont suivi, à mesure que l’effondrement historique de la demande en pétrole sous l’effet de la pandémie devenait manifeste, le cours du pétrole a chuté encore jusque dans les 20 USD. Cette pression à la baisse a atteint son point culminant avec la fameuse clôture en négatif (37,63 USD) du WTI le 20 avril 2020. Face à cette forte baisse, l’OPEP+ a rapidement changé son fusil d’épaule par rapport à la décision de début mars. Le 12 avril 2020, le groupe a convenu de baisser la production de 9,7 millions de barils par jour dans un premier temps (la demande mondiale avant la pandémie était d’environ 100 millions de barils par jour). L’accord conclu le 12 avril prévoyait aussi certaines baisses de production jusqu’à fin avril 2022.

Début décembre 2020, l’OPEP+ a décidé de se réunir tous les mois afin d’évaluer les conditions du marché et de décider de libérer ou non une offre supplémentaire sur le marché par rapport aux volumes prévus initialement (sans augmenter la production de plus de 0,5 million de barils par jour par mois). Grâce à la discipline de l’OPEP+ et à la confiance retrouvée sur les marchés des actifs à risques après l’annonce de vaccins contre la COVID-19 en novembre 2020, le pétrole brut WTI a terminé l’année 2020 à 48,50 USD/baril.

Lors de la réunion suivante de l’OPEP+ en janvier 2021, l’Arabie Saoudite, à la tête de l’OPEP, a surpris le marché en annonçant une baisse volontaire supplémentaire d’1 million de barils par jour pour février et mars 2021. Début mars, l’Arabie Saoudite a décidé de prolonger sa réduction volontaire jusqu’à fin avril et le reste de l’OPEP+ a décidé de maintenir les niveaux de production de mars jusqu’en avril (à l’exception d’une légère augmentation de 0,15 million de barils par jour au total pour la Russie et le Kazakhstan, non membres de l’OPEP). Enfin, lors de la réunion de début avril 2021, le groupe a décidé d’augmenter progressivement la production de 1,15 million de barils par jour entre mai et juillet, et l’Arabie Saoudite a annoncé son intention de ramener aussi sur le marché, sur la même période, le million de barils supprimé en début d’année.

Dans l’ensemble, et malgré les perspectives d’amélioration de la demande mondiale en 2021 avec le déploiement des vaccins dans le monde entier, l’OPEP+ a fait preuve d’une modération relative dans l’augmentation de l’offre sur le marché. Cette modération a permis au pétrole brut WTI de dépasser les 63 USD/baril à la mi-avril 2020. La discipline dont ont fait preuve de nombreux producteurs américains d’huile de schiste en s’abstenant d’investir dans une forte augmentation de la production malgré la hausse des cours a probablement rassuré l’OPEP+ sur sa capacité à faire grimper les cours sans céder de parts de marché importantes au secteur américain de l’huile de schiste.

L’année 2021 démarre en fanfare pour le segment HR dans l’énergie

Le segment HR dans l’énergie a nettement surperformé le reste du marché HR en novembre et en décembre 2020, avec un rendement total de +13,6 % pour l’indice ICE BofA HY Energy Index contre +4,9 % pour le HY ex-Energy and Metals & Mining Index.13 Cette forte dynamique s’est poursuivie en 2021, avec un rendement total de 5,8 % pour le HY Energy Index depuis le début de l’année contre 1,3 % pour le HY ex-Energy and Metals & Mining index.14 L’une des sources de surperformance du HR dans l’énergie est le passage du pétrole brut WTI au-delà des 60 USD. Vu la position de coûts et le levier opérationnel et financier combiné du segment HR E&P, nous pensons que la hausse récente des cours du pétrole d’un peu moins de 50 USD à plus de 60 USD devrait améliorer nettement la performance financière future.

Vu la surperformance récente du segment HR dans l’énergie, les nombreuses opérations de refinancement lancées par les émetteurs du segment n’ont rien d’étonnant. Ces opérations de refinancement ont amélioré progressivement les profils d’échéance et la position de liquidité de certains émetteurs, renforcé les profils de crédit dans leur ensemble et parfois provoqué une révision à la hausse des notations ou des perspectives de notation par les agences de notation de crédit.

Le resserrement constant des spreads des obligations HR dans l’énergie fait que ce secteur présente actuellement un spread ajusté des options (option-adjusted spread, OAS) de +428 au 19 avril.15 Le potentiel d’amélioration des spreads pour le HR dans l’énergie a fortement baissé, mais il reste largement supérieur au HR hors énergie et métaux et exploitations minières à +309.16 Même si la marge de resserrement relatif des spreads dans le haut rendement a baissé ces derniers mois, nous avons continué de trouver des opportunités intéressantes dans ce secteur qui offrent selon nous un rapport risque/rendement favorable aux investisseurs dans le haut rendement, en particulier par rapport au marché HR dans son ensemble.

On peut espérer que les tempêtes qui ont frappé les marchés en 2020 sont derrière nous.

Mentions légales importantes

Ces documents sont fournis uniquement dans l’intérêt général et ne sauraient constituer un conseil d’investissement individuel, une recommandation ou une incitation à acheter, vendre ou détenir un titre ou à adopter une stratégie d’investissement particulière. Ils ne constituent pas un conseil d’ordre juridique ou fiscal.

Les opinions exprimées sont celles des gérants mentionnés et les commentaires, opinions et analyses sont valables à la date de la publication et peuvent être modifiés sans préavis. Les informations contenues dans ce document ne constituent pas une analyse complète de chaque évènement important survenant dans un pays, une région ou un marché.

Les données de tierces parties peuvent avoir été utilisées dans la préparation de ce document et Franklin Templeton (« FT ») n’a pas vérifié, validé ni audité de manière indépendante ces données. FT décline toute responsabilité en cas de perte due à l’utilisation de ces informations et la pertinence des commentaires, des opinions et des analyses contenus dans ce document est laissée à la seule appréciation de l’utilisateur.

Les produits, services et informations peuvent ne pas être disponibles dans toutes les juridictions et sont fournis en dehors des États-Unis par d’autres sociétés affiliées de FTI et/ou leurs distributeurs, dans la mesure où la réglementation/législation locale l’autorise. Veuillez consulter votre conseiller financier ou votre interlocuteur Franklin Templeton Institutional pour toute information supplémentaire sur la disponibilité des produits et services dans votre juridiction.

Publié aux États-Unis par Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Californie 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Templeton Distributors, Inc. est le principal distributeur des produits enregistrés aux États-Unis de Franklin Templeton Investments, qui ne sont pas assurés par la FDIC, peuvent perdre de la valeur, ne sont pas garantis par la banque et sont disponibles uniquement dans les juridictions dans lesquelles est permise une offre ou une sollicitation d’achat ou de vente de ces produits, en vertu des lois et règlements applicables.

CFA® et Chartered Financial Analyst® sont des marques déposées de CFA Institute.

Quels sont les risques ?

Tout investissement comporte un risque, notamment celui de ne pas récupérer le capital investi. La valeur des investissements peut fluctuer à la baisse comme à la hausse et les investisseurs ne sont pas assurés de récupérer la totalité de leur mise initiale. Les prix des obligations évoluent généralement dans le sens inverse des taux d’intérêt. Les investissements dans des obligations assorties d’une note de solvabilité faible comportent un plus grand risque de défaut et de perte du principal. Ainsi, lorsque les taux d’intérêt augmentent, la valeur d’un portefeuille obligataire peut reculer. L’évolution de la note de crédit d’une obligation, ou de la note de solvabilité ou de la solidité financière de l’émetteur d’une obligation, de l’assureur ou de son garant, peut affecter la valeur de l’obligation.

L’investissement dans les ressources naturelles comporte des risques spécifiques, comme une sensibilité accrue à la dégradation des conditions économiques et aux changements règlementaires qui affectent le secteur.

Des stratégies activement gérées pourraient subir des pertes si le jugement porté par le gérant de portefeuille sur les marchés, les taux d’intérêt ou l’attrait, les valeurs relatives, la liquidité ou le potentiel d’appréciation d’investissements particuliers faits pour le portefeuille s’avère erroné. Il ne peut y avoir aucune garantie que les techniques ou décisions d’investissement du gérant de portefeuille produiront les résultats escomptés.

Les entreprises et/ou les études de cas mentionnées ici sont utilisées uniquement à des fins d’illustration ; tout investissement peut ou non être détenu par tout portefeuille conseillé par Franklin Templeton. Les informations fournies ne constituent ni une recommandation ni des conseils individuels en investissement pour tout titre, stratégie ou produit de placement spécifique. Elles n’indiquent pas les intentions de négociation de tout portefeuille géré par Franklin Templeton.

________________

1 Sources : Bloomberg; ICE BofA (BAML) US HY Index et ICE BofA US High Yield Excluding Energy, Metals & Mining Index. Les indices ne font l’objet d’aucune gestion et il n’est pas possible d’y investir directement. Ils ne tiennent pas compte des honoraires, des dépenses et des frais de vente. Les performances passées ne constituent pas un indicateur ni une garantie des performances futures. Voir franklintempletondatasources.com pour des informations supplémentaires sur le fournisseur de données.

2 Un point de base représente 0,01 %.

3 Sources : Bloomberg, ICE BofA High Yield Energy E&P Index, au 20 avril 2021. Les indices ne font l’objet d’aucune gestion et il n’est pas possible d’y investir directement. Ils ne tiennent pas compte des honoraires, des dépenses et des frais de vente. Les performances passées ne constituent pas un indicateur ni une garantie des performances futures. Voir www.franklintempletondatasources.com pour des informations supplémentaires sur le fournisseur de données.

4 Sources : Bloomberg, ICE BofA BB HY Energy Index, ICE BofA HY Index, au 20 avril 2021.Les indices ne font l’objet d’aucune gestion et il n’est pas possible d’y investir directement. Ils ne tiennent pas compte des frais, dépenses ou droits d’entrée. Les performances passées ne constituent pas un indicateur ni une garantie des performances futures.

5 Sources : Bloomberg, ICE BofA BB HY Energy Index, ICE BofA HY Index, au 31 décembre 2019. Les indices ne font l’objet d’aucune gestion et il n’est pas possible d’y investir directement. Ils ne tiennent pas compte des honoraires, des dépenses et des frais de vente. Les performances passées ne constituent pas un indicateur ni une garantie des performances futures.

6 Sources : Bloomberg, ICE BofA BB HY Energy Index, au 20 avril 2021. Les indices ne font l’objet d’aucune gestion, et il n’est pas possible d’y investir directement. Ils ne tiennent pas compte des frais, dépenses ou droits d’entrée. Les performances passées ne constituent pas un indicateur ni une garantie des performances futures.

7 Sources : Bloomberg, ICE BofA HY Index, au 20 avril 2021. Les indices ne font l’objet d’aucune gestion et il n’est pas possible d’y investir directement. Ils ne tiennent pas compte des honoraires, des dépenses et des frais de vente. Les performances passées ne constituent pas un indicateur ni une garantie des performances futures.

8 Ibid.

9 Ibid.

10 Sources : Bloomberg, ICE BofA HY Energy Midstream/Distribution Index, au 20 avril 2021. Les indices ne font l’objet d’aucune gestion et il n’est pas possible d’y investir directement. Ils ne tiennent pas compte des honoraires, des dépenses et des frais de vente. Les performances passées ne constituent pas un indicateur ni une garantie des performances futures.

11 Source : Présentation d’entreprise Antero Resources, Février 2021.

12 Source : Inventaire des émissions américaines de gaz à effet de serre et des puits d’émissions par l’EPA américaine : 1990-2019.

13 Sources : Bloomberg; ICE BofA (BAML) US HY Index et ICE BofA US High Yield Excluding Energy, Metals & Mining Index. Les indices ne font l’objet d’aucune gestion et il n’est pas possible d’y investir directement. Ils ne tiennent pas compte des honoraires, des dépenses et des frais de vente. Les performances passées ne constituent pas un indicateur ni une garantie des performances futures. Les performances passées ne constituent pas un indicateur ni une garantie des résultats futurs. Voir www.franklintempletondatasources.com.

14 Sources : Bloomberg; ICE BofA (BAML) US HY Index et ICE BofA US High Yield Excluding Energy, Metals & Mining Index. Les indices ne font l’objet d’aucune gestion et il n’est pas possible d’y investir directement. Ils ne tiennent pas compte des honoraires, des dépenses et des frais de vente. Les performances passées ne constituent pas un indicateur ni une garantie des performances futures. Les performances passées ne constituent pas un indicateur ni une garantie des résultats futurs. Rendements depuis le début de l’année jusqu’au 18 avril 2021.

15 Sources : Indice Bloomberg, ICE BofA (BAML) US HY Index et indice ICE BofA US High Yield Excluding Energy, Metals & Mining Index. Le spread ajusté des options (OAS) mesure le taux de rendement d’un titre obligataire par rapport au taux de rendement sans risque représenté typiquement par les bons du Trésor américain.

16 Ibid.