Italiano

Italiano English

English

Questo contenuto è disponibile anche in: Inglese

Prospettive per il quarto trimestre 2021: sintesi

Alla vigilia del quarto trimestre i mercati sono al centro di un tiro alla fune tra buone e cattive notizie, che alimentano numerosi dibattiti. I casi di COVID-19 sono in calo, ma le banche centrali stanno valutando la possibilità di inasprire la politica monetaria. La crescita degli utili è robusta, ma i confronti anno su anno diventeranno più difficili. I dati sull’occupazione sono in miglioramento, ma permangono strozzature delle filiere produttive. Questi e altri dibattiti ci inducono a credere che determinate strategie alternative siano destinate a sovraperformare in un contesto potenzialmente altalenante.

Punti salienti della strategia

- Long/Short Credit: i gestori affiancano direttamente le società nelle operazioni di rifinanziamento. Un mercato primario accomodante permette agli emittenti di allungare le scadenze.

- Commodities: la contrazione delle forniture e l’aumento della domanda sulla scia delle ulteriori riaperture economiche hanno spinto i mercati di molte commodity su nuovi massimi pluriennali.

- Event Driven: i volumi record di attività e la maggiore dispersione dei risultati dovuta alle incertezze normative e monetarie giocano a favore dei gestori in grado di generare alpha attraverso la selezione dei titoli e il trading.

Strategia Prospettive Long/Short Equity Temiamo che molti fattori macro imprevedibili continueranno a mettere in difficoltà i gestori, poiché gli utili non determinano in modo affidabile i corsi azionari. Inoltre, a causa delle esposizioni nette e lorde relativamente elevate, la maggior parte dei gestori long/short è vulnerabile alle perturbazioni del mercato. Relative Value Prospettive eterogenee per le strategie relative value: meno opportunità di trading nell’obbligazionario a causa del basso grado di volatilità e dispersione, ma alcune strategie come convertible arbitrage beneficiano di un livello sostenuto di nuove emissioni e operazioni societarie. Event Driven Prospettive favorevoli grazie alla solida pipeline di eventi, abbinata a spread più appetibili e alla maggiore diversità di risultati dovuta all’accresciuta incertezza normativa e geopolitica. Credit Gli spread ancora vicini ai minimi storici favoriscono le strategie orientate al trading, quali ad esempio quelle long/short credit, a scapito di altre più direzionali, quali quelle distressed credit e i finanziamenti diretti. I prezzi delle strategie structured credit si confermano inefficienti e i gestori prevedono ancora dispersione in determinati settori.

Global Macro I gestori rimangono focalizzati sulle prospettive di inflazione e sulle relative implicazioni per i cambiamenti di politica monetaria e fiscale, specialmente negli Stati Uniti. Con la progressiva attuazione delle decisioni politiche, la gamma di opportunità per le strategie macro tematiche potrebbe diventare sempre più interessante.

Commodities Le condizioni persistentemente tese di domanda e offerta comporteranno presumibilmente maggiori opportunità di trading relative value. Nonostante il rinnovato interesse istituzionale, i gestori di commodity continuano ad accettare nuovi investimenti con un approccio disciplinato e a gestire attentamente la capacità. Titoli Insurance-Linked (ILS) Sulla scia dell’uragano Ida e delle inondazioni in Europa nel terzo trimestre, le prime indicazioni sui prezzi al 1° gennaio sembrano robuste. Nonostante il restringimento degli spread nel corso dell’anno, le valutazioni dei cat bond rimangono interessanti su base assoluta e rispetto agli strumenti high yield.

I temi macro che stiamo analizzando

Nel terzo trimestre 2021 i mercati azionari globali hanno perso terreno. All’inizio del periodo i mercati sono stati supportati dalla solidità degli utili societari in diverse parti del mondo, dalla piena approvazione di un vaccino anti-COVID-19 negli Stati Uniti e dalle misure di sostegno della liquidità della banca centrale cinese. Tuttavia, molti investitori scontavano anche la possibilità che la Federal Reserve (Fed) iniziasse a ridurre l’azione di stimolo. Alla fine del terzo trimestre l’inflazione persistente, i toni più aggressivi delle banche centrali e il continuo giro di vite normativo in Cina hanno pesato sul sentiment degli investitori. In un’ottica futura, i nostri gestori di strategie alternative e l’Investment Committee di K2 stanno esaminando alcuni temi chiave che a nostro avviso condizioneranno il sentiment e la performance nei prossimi trimestri.

L’inflazione è transitoria?

La graduale riapertura delle economie ha alimentato la domanda di beni e materie prime. Questa è una buona notizia, ma i persistenti timori riguardo al COVID-19 mantengono il personale (e la produzione) delle fabbriche su livelli bassi. Ciò pregiudica l’offerta di beni, e i prodotti disponibili sono interessati da evidenti rincari. A questi tagli alla produzione si aggiungono le strozzature nelle filiere globali, dato che i lavoratori portuali, gli autotrasportatori e i container scarseggiano. Di conseguenza, gli attuali livelli di inflazione potrebbero persistere più a lungo di quanto previsto qualche mese fa.

Le banche centrali adotteranno una politica di tassi d’interesse e di liquidità meno accomodante?

Vista l’inflazione superiore al target delle banche centrali e la diminuzione dei casi di COVID-19 in molte parti del mondo, le autorità monetarie hanno iniziato a preparare gli investitori a una riduzione dello stimolo monetario e ad un futuro aumento dei tassi di interesse. Questa svolta restrittiva era prevedibile nell’attuale fase del ciclo economico e dovrebbe esercitare una notevole influenza sui mercati nei prossimi 12-18 mesi. I tassi d’interesse reali (e nominali) sono vicini a livelli storicamente bassi, e la notevole liquidità in eccesso ha favorito la stabilizzazione e la ripresa dell’economia mondiale dalla crisi del COVID-19. L’impatto eterogeneo di questo regime politico meno espansivo su diverse asset class, settori e imprese può alimentare la volatilità, ma anche generare potenziali opportunità per i gestori attivi.

La solidità degli utili societari continuerà a dare impulso alle valutazioni azionarie?

Molte discussioni degli ultimi 12 mesi si sono concentrate sul rischio che le valutazioni azionarie superiori alla media siano ridotte dalla convergenza del robusto trend di crescita anno su anno degli utili societari. La crescita degli utili (e dei ricavi) è stata chiaramente eccezionale, e questo ha contribuito a placare i timori riguardo alle valutazioni. Detto questo, molti dei nostri gestori di strategie alternative continuano a monitorare le stime sulla crescita degli utili del 2022, poiché i confronti con i risultati del 2021 si fanno più difficili e i tassi di crescita rallentano. Con una riduzione degli acquisti di asset da parte della Fed, la possibilità di un rialzo dei tassi d’interesse e le pressioni derivanti dall’inflazione di materie prime e salari, la potenziale riduzione dei margini di profitto e dei tassi di crescita degli utili può favorire un ampliamento del divario di performance tra le imprese poco indebitate e con processi di produzione efficienti, da un lato, e quelle che si trovano in condizioni peggiori, dall’altro.

I vincoli normativi e di politica fiscale ostacoleranno la crescita (o causeranno una sua rotazione)?

Gli investitori stanno valutando potenziali interventi pubblici che prevedono un inasprimento delle norme sulla riservatezza dei dati, una più energica regolamentazione antitrust e un aumento delle imposte per individui e imprese. Ad esempio, l’Europa si conferma all’avanguardia sul fronte della privacy in rete, e le autorità statunitensi cominciano a prestare maggiore attenzione alle questioni riguardanti l’uso appropriato dei dati personali. Le imprese del settore si stanno adattando a questo nuovo regime, che potrebbe avere un impatto deleterio sugli utili. La Cina ha recentemente ricordato al mondo la sua politica di “prosperità comune”, che, tra le altre cose, mira a ridurre le disuguaglianze di reddito, a limitare la redditività delle conglomerate tecnologiche e finanziarie, e a riformare le aliquote fiscali a beneficio della classe lavoratrice. Negli Stati Uniti si parla di aumentare le tasse per finanziare i progetti infrastrutturali e permangono timori riguardo all’influenza eccessiva esercitata dalle maggiori aziende del paese. In questo contesto, le imprese in grado di adattarsi a (o di competere meglio in) questo nuovo quadro politico sono destinate a trarne vantaggio, mentre altre potrebbero andare incontro a un calo dei margini e dei tassi di crescita. In breve, il mondo potrebbe trovarsi in una fase di transizione in cui economie, lavoratori, consumatori, governi e banche centrali si adattano a un mondo post-COVID-19. Spesso il cambiamento crea opportunità per i soggetti più agili in grado di beneficiare dei nuovi fattori d’impulso proteggendosi al contempo dai rischi associati a un contesto in evoluzione. Rimaniamo vigili su questo fronte.

Prospettive per il quarto trimestre 2021: Punti salienti della strategia

Long/Short Credit

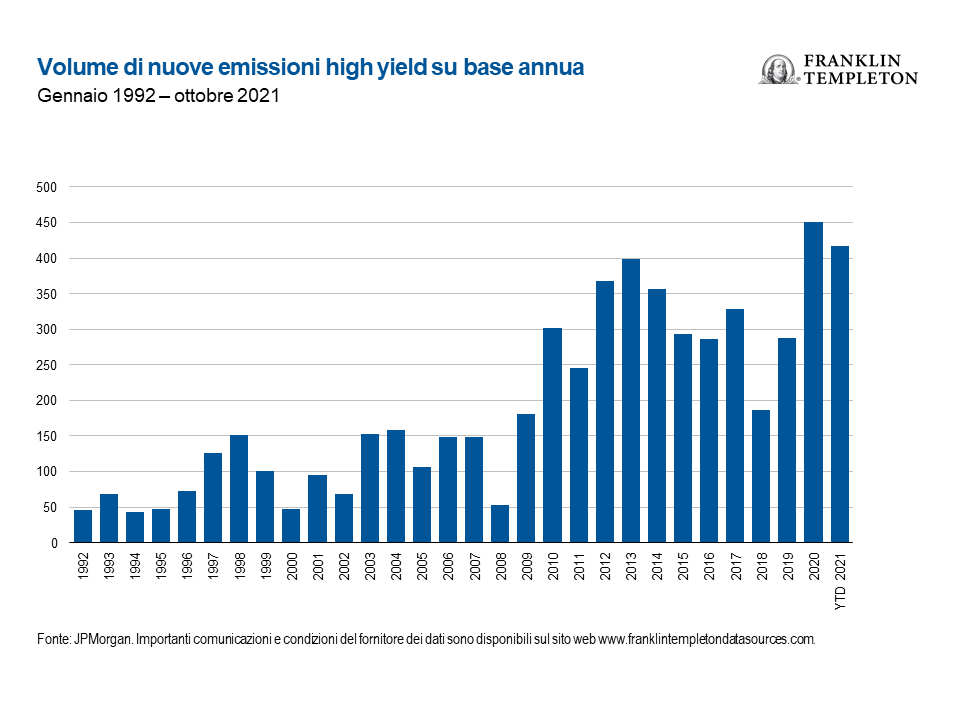

Il contesto macro è stato molto favorevole alle condizioni del credito, provocando un restringimento generalizzato degli spread. Ci aspettiamo un aumento della dispersione tra gli emittenti e quindi una migliore gamma di opportunità per gli approcci di selezione titoli puri. Al contempo, tuttavia, i gestori rimangono concentrati sugli eventi per la generazione di performance. Nell’high yield, ad esempio, il mercato primario evidenzia un andamento molto sostenuto. Dopo un livello record di attività nel 2020, il 2021 sembra avviato a registrare un volume di operazioni ancora maggiore. I gestori spesso assumono un ruolo attivo e lavorano con gli emittenti per completare le operazioni di rifinanziamento o ricapitalizzazione. Un mercato primario accomodante permette agli emittenti di allungare le scadenze, ridurre il costo medio ponderato del capitale e razionalizzare la struttura del capitale, con ricadute positive sulla qualità

creditizia complessiva dell’azienda. Di conseguenza, l’intera struttura del debito registra spesso un aumento delle quotazioni, con effetti vantaggiosi per le posizioni esistenti. In modo ancora più diretto, i gestori possono estrarre commissioni dalle operazioni e rivendere le nuove emissioni sul secondario per realizzare un guadagno.

Commodities

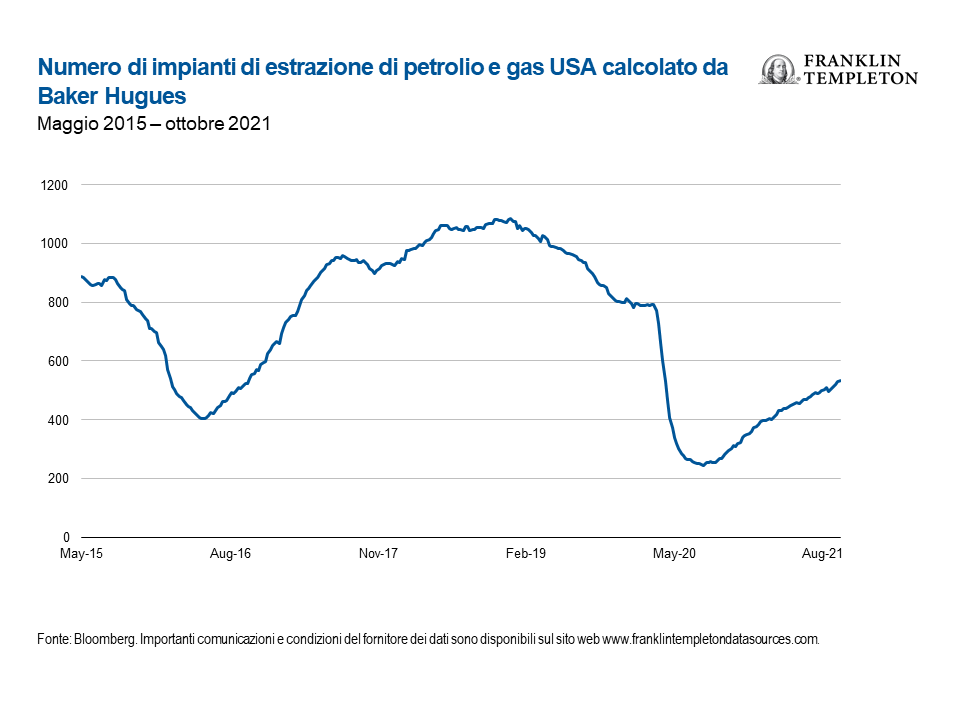

Il contesto globale ha sostenuto i mercati delle commodity nel loro insieme, spingendo il Bloomberg Commodity Total Return Index su nuovi massimi pluriennali. Ci aspettiamo una ricca gamma di opportunità, in particolare nel settore energetico, all’aumentare della volatilità e dei prezzi. Con l’accelerazione delle riaperture, la domanda di petrolio e di prodotti è destinata probabilmente ad aumentare a fronte della ripresa dei viaggi di lavoro e personali. È difficile che l’offerta di energia cresca abbastanza velocemente da tenere il passo con l’espansione della domanda; ciò determinerà un’impennata dei prezzi del greggio e del gas naturale, senza tener conto di possibili shock meteorologici con l’approssimarsi dell’inverno. Di solito, si registra uno sfasamento temporale significativo tra la decisione di aumentare la produzione fisica e un’espansione delle forniture. L’impatto di questa disconnessione è visibile nei picchi pluriennali toccati dai prezzi di molti prodotti del settore energetico, tra cui greggio, gas naturale, gasolio da riscaldamento e benzina.

Event Driven

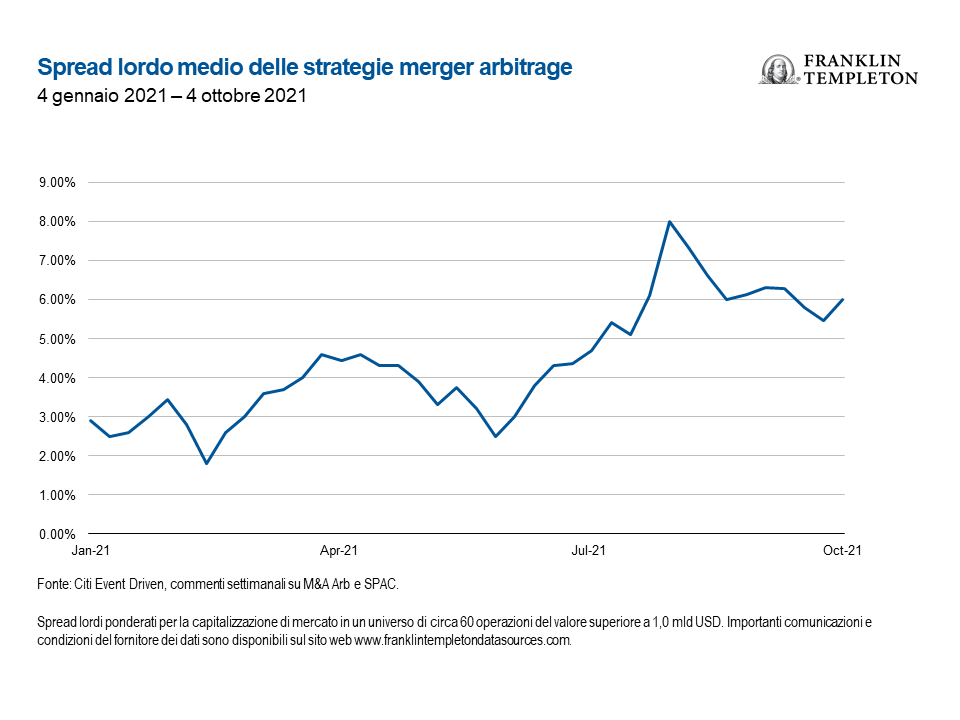

Le operazioni societarie sono avviate a superare un massimo storico quanto a fusioni e acquisizioni (M&A), leveraged buyout (LBO), campagne degli attivisti, riacquisti di azioni e altri tipi di eventi. Ciò che rende la strategia particolarmente appetibile oggi, tuttavia, è la maggiore dispersione dei risultati, dati i maggiori rischi associati. Un’intensa attività normativa negli Stati Uniti e all’estero, un aumento delle incertezze fondamentali dovute al cambiamento delle politiche monetarie e un maggiore attivismo degli azionisti e del management. Questi rischi hanno comportato un ampliamento degli spread e un maggiore potenziale di rialzo per i gestori in grado di generare alpha attraverso la selezione dei titoli e il trading.

Quali sono i rischi?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale. Gli investimenti in strategie d’investimento alternative e in hedge fund (congiuntamente, gli “Investimenti alternative”) sono di natura complessa e speculativa, comportano un rischio significativo e non devono essere considerati un programma d’investimento completo. Gli strumenti finanziari derivati vengono spesso utilizzati in strategie d’investimento alternative, implicano costi e possono creare una leva finanziaria nel portafoglio di un fondo che, a sua volta, può dare luogo a un’elevata volatilità e provocare perdite (e guadagni) per il fondo pari a importi notevolmente superiori a quelli dell’investimento iniziale da esso operato. A seconda del prodotto in cui si investe, un investimento in asset alternative potrebbe offrire un livello limitato di liquidità ed è adatto esclusivamente a soggetti che possono permettersi di perdere l’intero importo investito. Non è possibile garantire che le strategie d’investimento adottate da K2 o dai gestori delle società d’investimento selezionati da K2 abbiano successo.

L’identificazione di opportunità d’investimento interessanti è difficile e comporta un grado significativo d’incertezza. I rendimenti generati dagli investimenti alternative potrebbero non compensare adeguatamente gli investitori per i rischi economici e finanziari assunti. L’investimento in asset alternative è soggetto ai rischi di mercato tipici delle entità che investono in tutti i tipi di titoli, inclusa la volatilità di mercato. Inoltre, alcune tecniche di negoziazione utilizzate da investimenti alternative, come per esempio leva finanziaria e copertura, possono incrementare l’impatto negativo cui un portafoglio d’investimento può essere esposto.

A seconda della struttura del prodotto in cui si investe, gli investimenti alternative potrebbero non essere tenuti a fornire agli investitori valutazioni o determinazioni dei prezzi periodiche e potrebbero comportare in generale una mancanza di trasparenza in merito agli asset sottostanti. L’investimento in asset alternative può inoltre comportare conseguenze fiscali; prima di investire, un potenziale investitore deve pertanto rivolgersi a un consulente fiscale. Oltre a commissioni e spese dirette basate sugli asset, alcuni investimenti alternative come fondi di hedge fund, sono soggetti a spese e commissioni indirette e a compensi basati sugli asset dei fondi d’investimento in cui essi investono.

Informazioni legali importanti

Queste informazioni contengono una discussione generale di determinate strategie perseguite dai fondi alternative sottostanti, che possono essere allocati a diverse strategie K2. Questo documento è da intendersi di interesse generale e non costituisce alcun consiglio di tipo legale o fiscale e nemmeno un’offerta di azioni o un invito a richiedere azioni di alcun fondo che impieghi strategie K2. Nessuna parte di questo documento deve essere interpretata come un consiglio all’investimento. Informazioni specifiche sulla performance relativa alle strategie K2 possono essere ottenute da K2. Questa presentazione non deve essere riprodotta senza il consenso scritto di K2.

La performance del passato non costituisce un’indicazione o una garanzia di risultati futuri.

Alcune informazioni contenute nel presente documento rappresentano o sono basate su dichiarazioni o informazioni prospettiche, tra cui descrizioni di variazioni di mercato attese e previsioni di attività futura. K2 ritiene che dette dichiarazioni e informazioni siano basate su stime e ipotesi ragionevoli. Tuttavia, le dichiarazioni e informazioni prospettiche sono intrinsecamente incerte e gli eventi o i risultati effettivi potrebbero differire da quelli previsti. Pertanto si invita a non fare eccessivo affidamento su dette dichiarazioni e informazioni prospettiche.

Sono state prestate cura e diligenza professionali in sede di raccolta ed elaborazione delle informazioni contenute in questo documento. Nella redazione di questo materiale potrebbero essere stati utilizzati dati provenienti da fonti esterne che non sono stati controllati, validati o verificati in modo indipendente da Franklin Templeton Investments/K2.

Le ricerche e le analisi contenute nel presente documento sono state ottenute da Franklin Templeton/K2 Investments per finalità proprie e vengono fornite agli investitori solo con riferimento al caso specifico. Franklin Templeton/K2 non sarà responsabile nei confronti di fruitore di questo documento né di alcun’altra persona o entità, per l’inesattezza delle informazioni né per eventuali errori od omissioni in esse contenuti, indipendentemente dalla causa di tale inesattezza, errore

od omissione.

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione di acquisto, vendita o detenzione di un titolo o adozione di una strategia d’investimento. Non costituisce una consulenza legale o fiscale.

Le opinioni espresse sono quelle del gestore degli investimenti e i commenti, le opinioni e le analisi si intendono rese al 12 ottobre 2021 e sono soggette a modifiche senza preavviso. Le informazioni fornite in questo materiale non intendono costituire un’analisi completa di ogni fatto sostanziale concernente qualsiasi paese, regione o mercato.

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale.

Nella realizzazione del presente materiale, possono essere stati utilizzati dati provenienti da fonti terze che Franklin Templeton (“FT”) non ha verificato, convalidato o certificato in modo indipendente. FT non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FT e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente finanziario professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Le informazioni riportate nel presente documento sono fornite da K2 Advisors. K2 Advisors è una società interamente controllata da K2 Advisors Holdings, LLC, la cui maggioranza è controllata da Franklin Templeton Institutional, LLC, a sua volta interamente controllata da Franklin Resources, Inc. (NYSE: BEN). K2 opera come gruppo d’investimento di Franklin Templeton Alternative Strategies, una divisione di Franklin Resources, Inc., un’organizzazione di gestione degli a livello mondiale che opera come Franklin Templeton.

Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana – Corso Italia, 1 – 20122 Milano – Tel: +39 0285459 1- Fax: +39 0285459 222.