简体中文

简体中文 English

English

简体中文版的连结: 英语

美元已 11 年处于强势,使之成为历史上最长的美元强势周期。 过去的 15 个月,美元的强势一直在提速。自 2021 年 5 月以来,广义美元指数(衡量美元兑其他发达和新兴经济体货币的价值权重)已上升 10%。1这是自 2014至2016年 以来的最大升幅,并促使美元指数攀升至自 2002 年以来的最高位。2

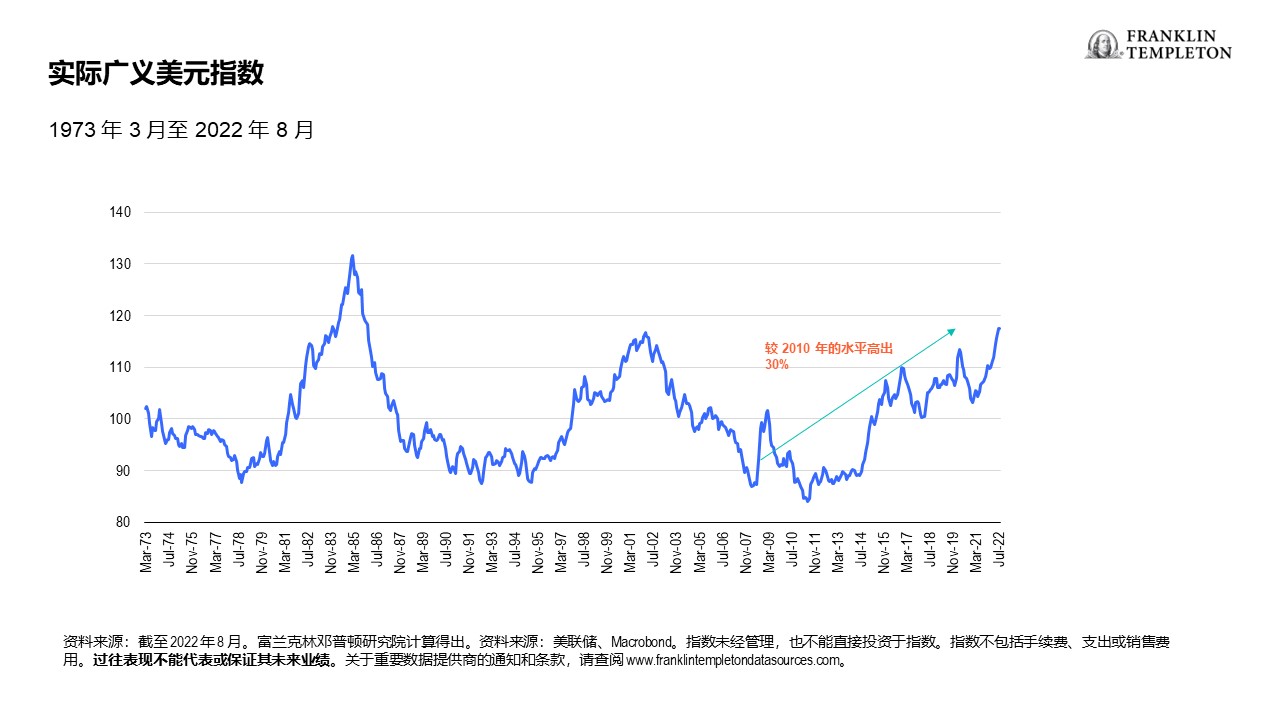

在根据国家通胀率差异调整后,美元的真实交易权重价值在去年骤增,延续了过去十年的升势。按通胀调整(实际)计,美元目前较其 2010 年的水平高出近 30%(参阅下表 )。

表 1:强势美元

为什么美元如此强势?

尽管近期关于美元升值的大部分声音集中在货币政策的差异,因为美联储在本年的加息步伐远超其他央行,例如欧洲央行,因此美元在过去十年的长期升值表明也掺杂了其他因素。

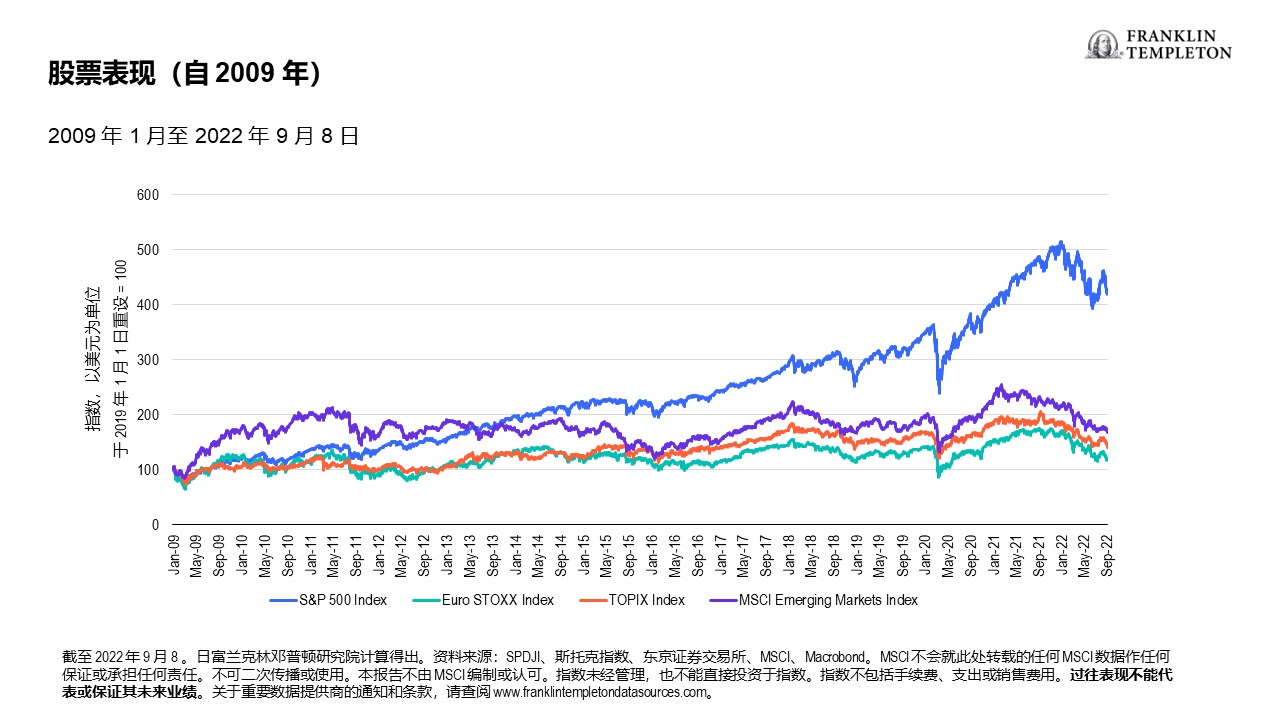

汇率的长期趋势一般反映了经济增速和资本回报率之间的持续差异。在自全球金融危机的 近 15 年以来,美国经济的发展速度总的来说快于其他发达经济体。增速更快一般会吸引追逐更高回报的海外资本。许多此类资金流入美股,而美股自 2009 年一直跑赢其发达和新兴市场竞争对手。

表 2:美国股市跑赢其他主要市场

利率差异也利于美元,即便在长期低息期间和全球金融危机后的量化宽松。随着美联储在 2008 年后尽量压低利息,欧洲和日本甚至将政策利率和债券收益率降至负区间。利率差异拓宽了美元的走向,使美元在 2022 年更进一步。

最终,美元也获益于其“石油货币”的地位。与严重依赖能源进口的欧元区、日本或甚至中国不同的是,美国在本世纪已实现自给自足。高油价对贸易逆差的影响在美国有显著的改善,因为与许多仍依靠进口的新兴市场相比,美国对进口产品的依赖较低。俄乌冲突导致能源市场出现全球性断供,这也对美元的外部价值带来净正影响。

在思考近年来推高美元的因素时,难以发现这些因素将迅速消失。持久的俄乌冲突(目前处于军事僵局),持续高于目标的美国通胀促使美联储进一步加息,同时没有迹象表明其他经济体能更好地应对持续的全球经济放缓。所有的这些因素表明了美元将持续强势。

增长、通胀和政策会有什么变化?

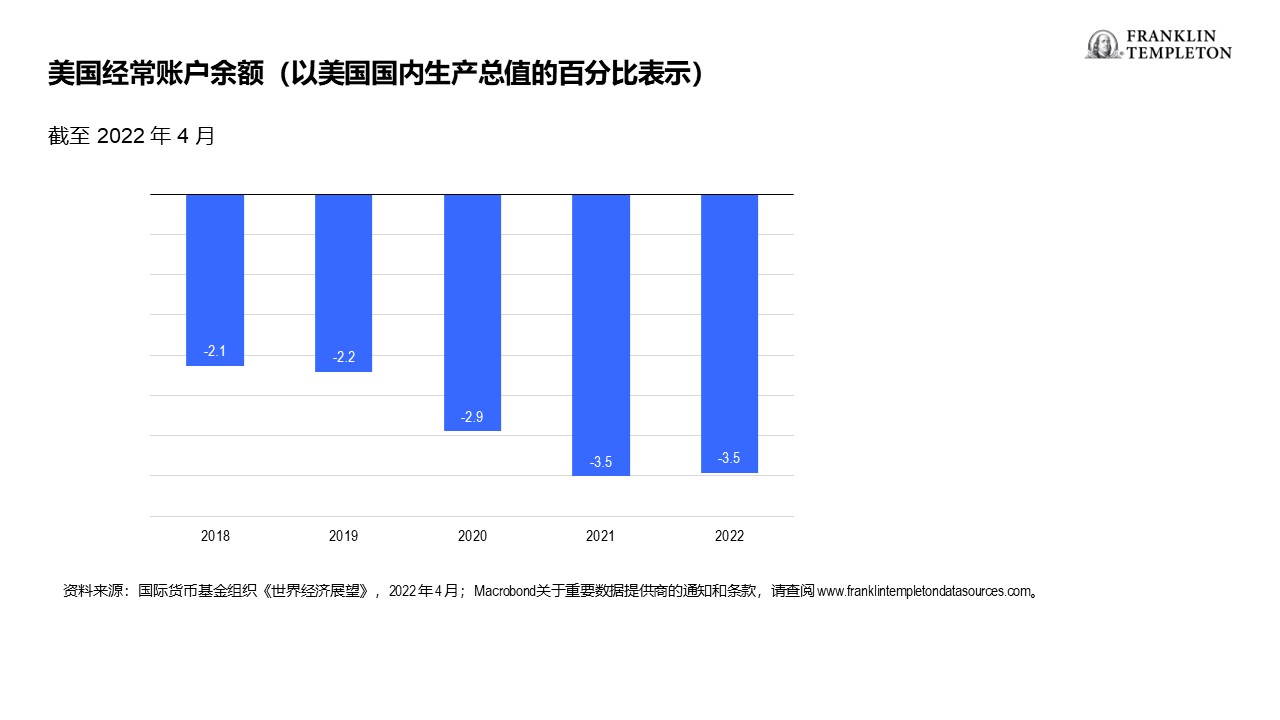

对于美国,美元升值使美国出口价格更高,进口价格更低。这就是为什么美国经常项目逆差(出口减进口的最常用衡量指标),包括商品和服务,自 2019 年开始收窄的原因(参阅下表)。

表 3:美元走强扩大经常账户余额

贸易逆差扩大相应地减慢了美国国内生产总值 (GDP) 的增速。与此同时,欧元、日元、英镑或人民币疲软加强了其他主要经济体的竞争力,为其经济活动提供了支持。

然而,汇率波动对广义增长指标(例如 GDP)的影响可能常被夸大。对于如美国、整个欧元区、日本或中国等大型经济体,国际贸易在总产出的占比一般不超过五分之一。3 它们 80% 的经济来源于国内活动。因此,单凭强势的美元不太可能导致美国增长前景明显恶化。中国、欧洲或日本的经济也不可能仅依靠人民币、欧元或日元的疲软而跃升。

基于类似的原因,汇率波动对于主流经济体一般是通胀结果的“化整误差”。进口价格(包括中间投入品)的变化对最终消费价格指数并无决定性影响。可以肯定的是,已备受高能源价格压迫的公司和个人,以欧元或日元进口油气的附加成本相当于额外的打击。

另一方面,对于贸易相当开放的小规模经济体,货币弱势能大幅推高国内通胀。依赖能源进口的新兴经济体,如其货币兑美元弱势,则难逃此厄运。

此外,在近乎每一个发达或新兴经济体均受困于高通胀的世界下,美元强势一般会促进全球收紧货币政策。这是因为美元之外的货币弱势给通胀带来的附加影响,促使其他央行加息,其步伐甚至快于美国。

换而言之,对于投资者,美元强势的最重要影响并非美国增长重新分配到世界其他国家,而是促使全球货币政策收紧。例如在欧洲,尽管经济出现放缓前景,但其央行已通过加息来应对高通胀。因此,强势美元给全球增长施加风险。

资本市场会受到什么影响?

对于资本市场,持续强势的美元将通过跨境资金流动、收益率曲线走势、资本成本和利润再分配产生影响。每项这些影响均对资产类别、板块和投资风格的收益率有着重要的影响。

尽管较强的相对增速和回报促使美元在近年来多次走高,但也导致了相对估值的变化,尤其是当根据国际购买力进行调整时。美股的交易市盈率倍数不仅高于欧元区或日本,而且欧洲或日本投资者以其(较弱势)国内货币购买美股的成本变得更高。在资本市场的森林中,没有一棵树能永远一柱擎天,并且在某程度上,追求价值的投资者将开始物色更具吸引力的投资机会。我们认为,美元强势的结束可能与投资者对非美元资产重燃兴趣的时间相同。

强势的美元一般会导致全球货币政策收紧,更扁平或倒挂幅度更大的收益率曲线,因为市场采用更高的政策利率进行折现,但也可能导致未来的增长更为疲软。对于股票投资者,价值型或周期性风格的环境整体较差,而更为利好增长型或质量型投资。对于固定收益投资者,这可能造就相对久期的独特机会(参阅我们先前“久期如何影响股票和债券”的文章)。

除了其他因素外,由美国高通胀和美联储激进的紧缩货币政策导致的美元强势,也将增加货币和其他资产类型的市场波动。这就是主要周期性拐点发生的变化。在此环境下,主流货币汇率波动更能增加风险溢价,导致资本成本更高,企业投资支出更低,也使得收益和估值更低。外国投资者也将面临额外的货币对冲成本。

最终,强势美元一般会再分配企业利润,尤其是对于资本化程度更高的股指。例如,标准普尔 500 指数约三分之一的企业利润来自以其他货币计价的海外国家。当美元升值,美国跨国公司的欧元、日元或人民币收益折算为更少的美元,降低了美国企业的利润。同时,欧洲、日本和其他国家却大相径庭,这些国家的跨国公司因美元而以欧元或日元的当地货币报告更高的收益。

这些意味着什么?

所以,我们可以从上面得出什么结论?

首先,美元在 2022 年和过往年度显著升值背后的原因在短期内不太可能逆转。投资者、政策制定者和普通市民将可能长期生活在美元强势的环境下。

其次,鉴于美元强势对货币政策的影响,美元强势将可能对全球经济增长带来不对称的影响。由于美元强势,全球增长将在一定程度上放缓。

第三,近期美元升值提速,扩大了货币和资本市场的波动。周期性拐点,例如我们目前所处的阶段,一般会增加风险溢价,进而抑制估值。

第四,强势美元在中期将限制美国增长和通胀,同时也促进外国增长和推高通胀。这些相反的结果将最终导致全球预期货币政策结果的缺口收窄。因此,今年推动美元走高的利率差异可能很快达到最高点,并且为美元提供最大限度的支持。

最后,强势美元使美国资产相对于外国资产的价格更高,并诱发跨境资本回流。这对于利润同样如此——美元强势侵蚀美国公司相对外国公司的利润,并最终使资本和资本流动再分配,进而促进美元下调。

Copyright © 2022。富兰克林邓普顿。 版权所有。

本文件由富兰克林邓普顿编制。本文件并不是广告。本文件只作参考用途,并不构成要约或招揽中华人民共和国(「中国」)的公众认购或出售任何投资项目。本文件所载信息不应被视作为投资、法律、税务或其他建议,亦不应作为作出投资或其他决定的依据。个别证券的提述并不构成或不应被视为购买、持有或出售有关证券的建议,而任何有关个别证券的信息(如有)并不能构成依据足够去作出投资决定。本文件并不构成富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事在中国进行任何商业活动。

本文件所载之评论、意见或推测乃根据或取自相信属可靠的来源。富兰克林邓普顿及其管理团队已专业谨慎及勤勉地收集及处理本文件中的资料。 然而,富兰克林邓普顿并不保证资料的準确及完整性。 过往数据可能不时经数据提供者重新调整。 富兰克林邓普顿将不会对任何使用本文件的人士或其他人或机构就本文件所载的不正确之处或任何内容上的错误或遗漏承担任何责任,不论导致该等不正确,错误或遗漏的原因。

投资附带风险,过往业绩不代表或不保证将来的表现。本文件中所表达的任何估计或预测概不保证将会实现。所表达的任何观点均为富兰克林邓普顿投资组合管理团队的观点。 本文的基本假设和观点可因应情况修改而不作另行通知。 任何对经济、股市、债券或不同市场的经济趋势的预测或推算,并不一定代表将来或可能的表现。富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事对任何因使用本文件或其内容而引致的任何损失概不负责。

在取得富兰克林邓普顿的事先书面同意前,不得以任何方式复制、派发或发表本文件。本文件可能在某些地区限制派发。任何人士管有本文件应就有关限制详情征询意见,并遵守该等限制(如有)。

——————————————————–

- 截至 2022 年 8 月。富兰克林邓普顿研究院计算得出。资料来源:美联储、Macrobond。指数未经管理,也不能直接投资于指数。指数不包括手续费、支出或销售费用。过往表现不能代表或保证其未来业绩。关于重要数据提供商的通知和条款,请查阅franklintempletondatasources.com。

- 出处同上。

- 资料来源:国际货币基金组织(《国际金融统计》),截至 2022 年第二季度