简体中文

简体中文 English

English

在评估本周联邦公开市场委员会会议时,我感到相当矛盾。虽然我不认同美联储选择降息50个基点而不是比较温和的25个基点,但我认同主席鲍威尔对经济的大部分基本评估。我相信有关评估将会成为未来政策利率和市场走势的关键。

举行会议前,主张降息50个基点的人具有两个理由:首先,介于5.25%至5.50%的政策利率远高于均衡水平。其次,经济出现转弱的迹象(特别是失业率上升),需要当局采取实际措施以避免经济陷入衰退。然而,我认为以上两项理由都不充分,因此我偏向比较谨慎的25个基点降息幅度。

鉴于美联储决定降息50个基点,将使市场认为美联储相当担忧经济可能陷入衰退,因此鲍威尔在新闻发布会上的首要目标便是消除有关疑虑。他反复重申,美国经济强劲,劳动力市场仍处于甚至高于充分就业的水平。他表示美联储目前认为通胀和就业风险处于平衡水平,但也补充指出目前未见任何迹象表明经济存在衰退风险。

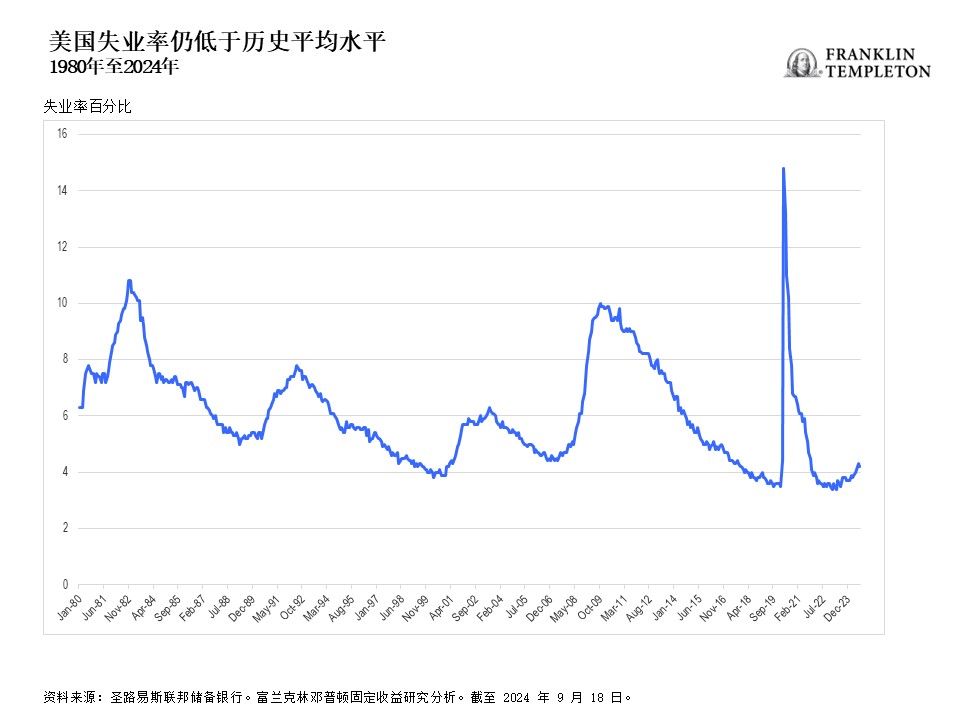

我完全同意他的观点。我们首先分析劳动力市场。失业率确实从去年4月的3.4%低点上升到今年8月的4.2%,但先前的3.4%是约60年来的最低水平。1990年至2007年(全球金融危机前夕)期间,失业率平均为5.4%,而当前的自然失业率大概介于4.5%至5.0%之间。因此,劳动力市场只是逐步由过度紧张的状态恢复平衡。鲍威尔认为劳动力市场非常稳健,并在回答提问时对此进行了详细且由多项数据支持的评估。最新发布的经济预测摘要显示,美联储预计未来三年失业率将稳定在当前水平附近。

其他近期经济指标也显得非常健康:8月份零售销售保持韧性,工业生产也强势反弹,促使亚特兰大联邦储备银行把第三季度经济增长估计上调至3%(年化)。当前经济状况并非迫切需要货币刺激措施。鲍威尔的评估是:“目前经济强劲,我们希望保持现状。”

尽管鲍威尔没有提及,但我要补充,持续宽松的财政政策也将在未来几年继续为经济提供支持,之前我也曾多次强调这一点。不过,两名总统候选人都提出了会导致未来财政赤字大幅增加的提案。

鲍威尔也承认通胀尚未达到目标,但已经相当接近目标,而且美联储现时对物价增长将继续放缓至2%更有信心。

新闻发布会上,鲍威尔也知道降息50个基点,可能会增强市场对货币政策进一步放宽的预期。然而,他强调:“我认为市场不能单看这次[降息50个基点],便认为这是[货币宽松]的新步伐”,使市场的乐观情绪降温。他重申美联储目前正在考虑逐步实现利率正常化,并提及点阵图,其中位数反映今年将再降息两次,每次25个基点(符合我的预期,使2024年底联邦基金利率达到4.4%),而2025年将再降息100个基点(至3.4%)。

这让我想到第二个关键问题:目前利率与中性联邦基金利率的差距是多少?

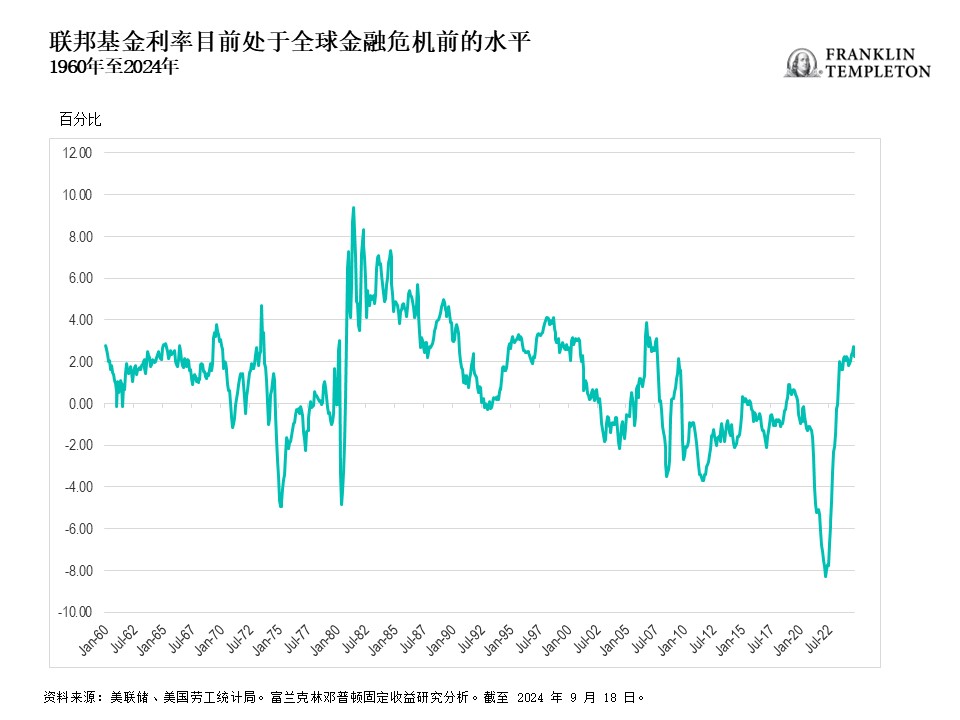

简单衡量一下实际联邦基金利率,即名义联邦基金利率减去当前通胀率(目前与未来预期通胀率相差不大),反映目前货币政策虽然偏紧,但从历史角度来看,程度并非异常紧缩。

事实上,图表所突显的并非当前的实际政策利率有多高,而是全球金融危机之后实际利率持续处在异常低的水平。过往我也曾经指出,全球金融危机和新冠疫情之间的时期是一段异常时期,而实际联邦基金利率的较佳参考点应该是全球金融危机前的长期平均水平,即实际政策利率接近 2%,这与当前水平相差不远。

金融状况也证实,货币政策并非过度紧缩(即使在9月降息之前):(i) 股市接近历史高点;(ii) 信贷仍然充足;及(iii) 风险资产(由贷款至高收益信用)的利差都相当狭窄。此外,利差水平也反映金融市场实际上并不担心潜在衰退,因为风险资产的定价完全不符合经济活动收缩和破产率上升的前景。

新闻发布会上,鲍威尔警告说:他“感觉”2008年至2022年的超低利率环境不会重现,因为当前的中性利率明显比那时高,这是我记忆中他首次发表如此言论。那当前中性利率处在什么水平?以上文提及全球金融危机前实际政策利率的长期平均值接近2%为参考,我估计在本轮宽松周期结束时,联邦基金中性利率应该在3.75%至4.0%之间。美联储目前预计(基于点阵图中位数),明年年底前政策利率将降至3.4%,并在宽松周期结束时降至约3%。我想指出,美联储对中性利率的估计在过去大约一年内持续上升(可能是确认经济抵御加息的能力),并且很可能进一步上升。另一方面,市场预计联邦基金利率在明年年底前将降至2.75%。

因此,总体而言,鲍威尔最终决定降息50个基点,步伐并非特别温和。我认为这水平尚可接受。然而,市场略为失望,10年期美国国债在新闻发布会后立即遭到抛售,其过往通常会上涨,因为鲍威尔经常在会议后的新闻发布会上传递温和信号。

这意味着,美联储往后仍面对重重困难。过去经验表明,金融市场将会继续推动美联储实施比计划力度更大的宽松政策,尤其是某些投资者仍然预计,利率将会重返全球金融危机后的极低水平。鲍威尔的任务相当艰巨。美联储已经重新建立抗击通胀的公信力,但长期以来,投资者对“美联储托市”已经习以为常。随着我们断断续续地回归全球金融危机前的常态,我预计市场未来会多次因为经济数据疲软而出现过度兴奋的情况,继而增加随后感到失望的可能性。

Copyright © 2024。富兰克林邓普顿。 版权所有。

本文件由富兰克林邓普顿编制。本文件并不是广告。本文件只作参考用途,并不构成要约或招揽中华人民共和国(「中国」)的公众认购或出售任何投资项目。本文件所载信息不应被视作为投资、法律、税务或其他建议,亦不应作为作出投资或其他决定的依据。个别证券的提述并不构成或不应被视为购买、持有或出售有关证券的建议,而任何有关个别证券的信息(如有)并不能构成依据足够去作出投资决定。本文件并不构成富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事在中国进行任何商业活动。

本文件所载之评论、意见或推测乃根据或取自相信属可靠的来源。富兰克林邓普顿及其管理团队已专业谨慎及勤勉地收集及处理本文件中的资料。然而,富兰克林邓普顿并不保证资料的準确及完整性。过往数据可能不时经数据提供者重新调整。富兰克林邓普顿将不会对任何使用本文件的人士或其他人或机构就本文件所载的不正确之处或任何内容上的错误或遗漏承担任何责任,不论导致该等不正确,错误或遗漏的原因。

投资附带风险,过往业绩不代表或不保证将来的表现。本文件中所表达的任何估计或预测概不保证将会实现。所表达的任何观点均为富兰克林邓普顿投资组合管理团队的观点。本文的基本假设和观点可因应情况修改而不作另行通知。任何对经济、股市、债券或不同市场的经济趋势的预测或推算,并不一定代表将来或可能的表现。富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事对任何因使用本文件或其内容而引致的任何损失概不负责。

在取得富兰克林邓普顿的事先书面同意前,不得以任何方式复制、派发或发表本文件。本文件可能在某些地区限制派发。任何人士管有本文件应就有关限制详情征询意见,并遵守该等限制(如有)。