Después de analizar lo que el definió como un “muro enorme” de deuda estadounidense en una edición anterior de ‘Thin Slicing* the Markets (disección fina de los mercados), Matthias Hoppe, vicepresidente sénior y gestor de cartera de Franklin Templeton Solutions, examina ahora lo que considera un estancamiento en el objetivo de desapalancamiento que el resto del mundo sufre tras la Crisis financiera mundial.

Matthias Hoppe, CFA, FRM

Vicepresidente sénior, gestor de cartera

Franklin Templeton Solutions

Oímos constantemente que los países han centrado sus esfuerzos en atajar su deuda, pero, en la realidad, ¿en qué punto se encuentra el desapalancamiento? Quizás podríamos sostener que Irlanda sí ha logrado reducir su apalancamiento, y supongo que Grecia también, pero parece que la mayoría de países realmente no han desinflado un ápice sus burbujas de deuda desde la Crisis financiera mundial de los años 2008-2009, más bien al contrario; muchos, de hecho, la han aumentado. Esto ya lo apunté hace varios meses al hablar sobre el exceso de deuda que padece Estados Unidos, pero creo que merece la pena examinar también cómo están las cosas en el resto del mundo.

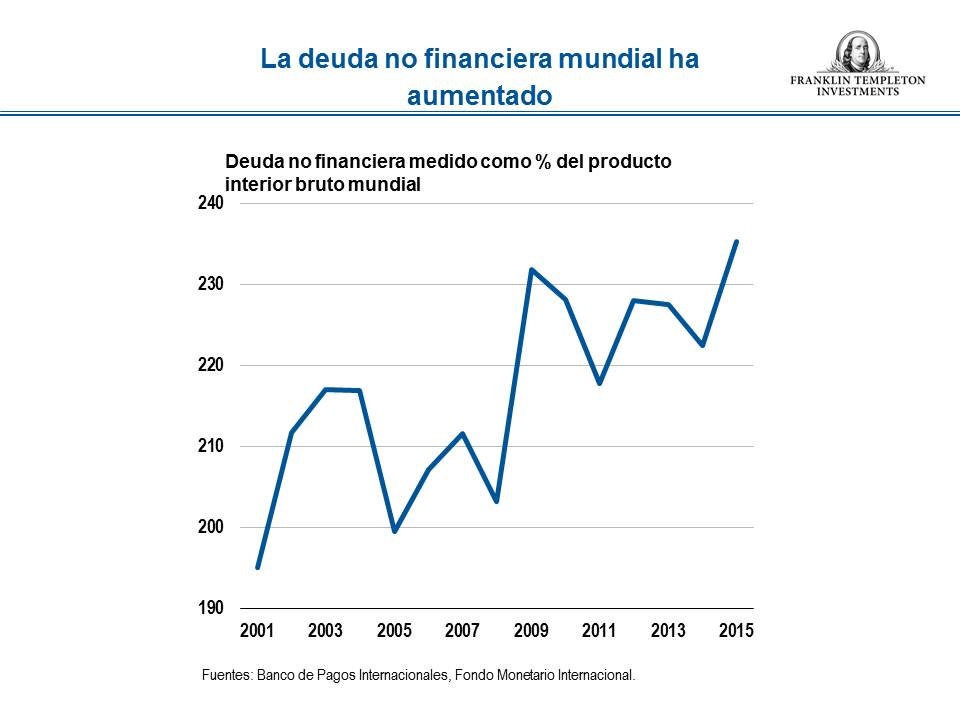

Si examinamos la ratio de deuda no financiera / producto interior bruto (PIB) a escala global, vemos que en 2008 comenzó en algo más del 200%, y actualmente esa cifra se ha elevado hasta cerca del 230%. Así que, desde una perspectiva global, no cabe hablar de desapalancamiento. Al contrario, la mayoría de países han incrementado su carga de deuda.

Naturalmente, se han efectuado algunos recortes y el crecimiento absoluto del stock de deuda se ha moderado. Sin embargo, debemos recordar que nos estamos refiriendo a ratios de deuda/ingresos y, por lo tanto, no se trata solo de una deuda excepcional sino del denominador, o los ingresos globales, que también es relevante. Con la drástica ralentización que ha sufrido el crecimiento mundial (medido en términos del PIB mundial), la ratio de deuda/PIB continúa en aumento. Conviene aclarar que este aumento ha venido inducido principalmente por los gobiernos y sus iniciativas de expansión tras la Crisis financiera mundial de 2008-2009, mientras que las ratios de deuda/PIB del sector privado se han mantenido por lo general estáticas.

A pesar del desapalancamiento logrado por los hogares privados en general, los niveles totales de deuda continúan siendo obstinadamente altos, un factor que, a mi juicio, está actuando como un peso muerto en la actividad económica. Por suerte, al mismo tiempo el costo de amortización de los préstamos se ha mantenido históricamente bajo (gracias a la actuación de los bancos centrales del mundo), aunque también sabemos que esta situación no puede sostenerse para siempre.

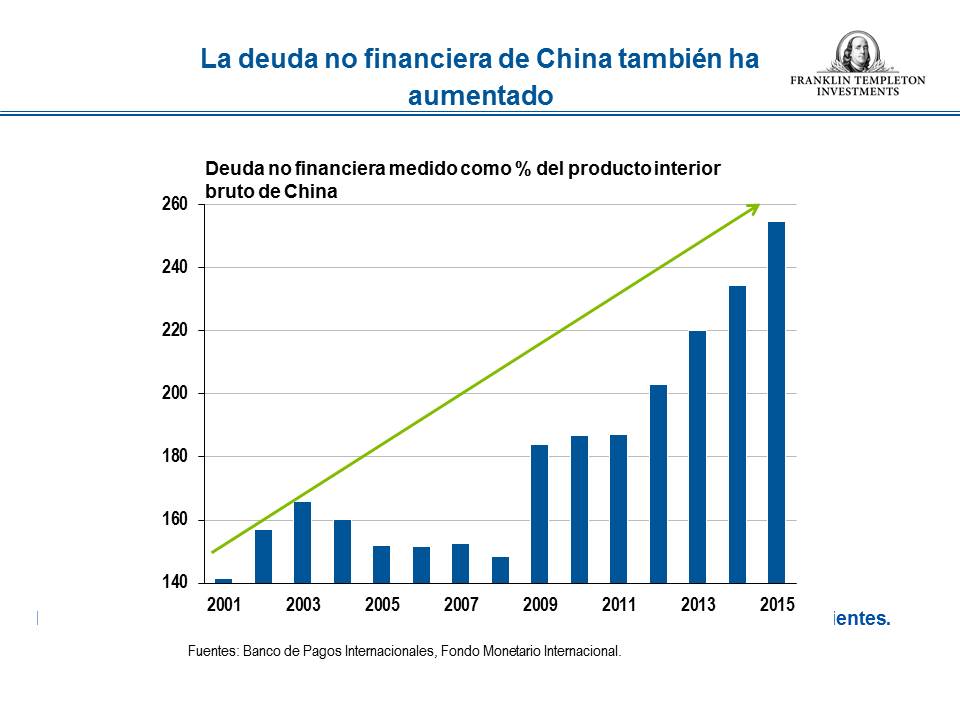

Otro aspecto importante de este debate sobre la deuda es, por supuesto, China. Podría aducirse que China, y los ingentes estímulos crediticios que aplicó, fueron un importante actor que ayudó al mundo a capear la Gran Recesión posterior a 2008, aparte de los TARP y las políticas de expansión cuantitativa (QE)[1]. Durante el periodo comprendido entre 2008 y 2014, la ratio de deuda/PIB en China se incrementó casi un 90%.

Actualmente, la ratio total de deuda/PIB de China refleja básicamente la situación en que se hallaba Grecia hace tres años. Aproximadamente el 80% de esta cifra proviene del sector empresarial; sin embargo, muchas empresas radicadas en China son entidades patrocinadas por el Estado, de modo que buena parte de este apalancamiento también podría considerarse deuda.

Por tanto, ¿qué significa esto realmente para China? Para situar esto en contexto, la elevada ratio de deuda es, entre otras cosas, consecuencia de la alta tasa de ahorros, unido a la intermediación financiera de los bancos chinos. Por lo general, las familias chinas son ahorradoras netas; de hecho, la deuda de las familias en China es inferior a la registrada por la mayoría de países asiáticos. Tailandia, por ejemplo, presenta una ratio de deuda/PIB de las familias dos veces superior a la de China.[2]

Por otro lado, al ser el sector empresarial de China un prestatario neto, lo que vemos es que las familias transfieren sus ahorros a los balances financieros de las empresas en forma de préstamos. Esto supuestamente debería ser algo positivo, ya que los ahorros de un colectivo de personas constituyen la deuda de otro. Se prevé que este mecanismo acelerará el ritmo de desarrollo económico al canalizar los recursos hacia las inversiones más rentables. Por desgracia, China ya ha alcanzado un punto en el que el mayor volumen de deuda no se traduce con eficiencia en las mismas tasas de crecimiento que fue capaz de registrar en el pasado. Durante los años 2004–2007, un renminbi de deuda adicional generó un renminbi de PIB incremental.[3] Hoy día, China precisa unos tres renminbis de deuda adicional para generar un renminbi de PIB incremental.[4] A mi modo de ver, este parece ser el verdadero problema.

*Thin-slicing (disección fina), un concepto popularizado por el sociólogo Malcolm Gladwell en su obra, Blink: The Power of Thinking without Thinking, describe la noción teórica de que los individuos (normalmente de manera subconsciente y de forma instantánea) a menudo hacen deducciones precisas y profundamente intuitivas sobre una persona o situación basándose en “trozos” limitados o estrechos de información. Muchos psicólogos y sociólogos sugieren que estas impresiones rápidas son igual de precisas o quizás más que los juicios de valor basados en amplios volúmenes de información.

Los comentarios, las opiniones y los análisis recogidos aquí son las opiniones personales expresadas por el gestor de inversiones y su finalidad es meramente informativa y de interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico o tributario. La información facilitada en este material se suministra a la fecha de su publicación y puede cambiar sin aviso previo y no es un análisis completo de cada hecho material en relación con cualquier país, mercado regional o inversión.

Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton Investments (“FTI”) no haya verificado, validado o auditado dicha información de forma independiente. FTI no asume ninguna responsabilidad por cualquier pérdida que surja del uso de esta información. La confianza en los comentarios, opiniones y análisis en la materia es bajo la total responsabilidad del usuario. Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos por las filiales de FTI y/o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

Para recibir más perspectivas de Franklin Templeton Investments directamente en su bandeja de correo, suscríbase al blogBeyond Bulls & Bears.

Para acceder a novedades de inversión puntuales, síganos en Twitter @FTI_Global y en LinkedIn.

CFA® y Chartered Financial Analyst® son marcas registradas propiedad de CFA Institute.

¿Cuáles son los riesgos?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. La inversión en títulos extranjeros conlleva riesgos especiales, entre ellos el riesgo de fluctuaciones cambiarias, de inestabilidad económica y de acontecimientos políticos adversos. Las inversiones en mercados emergentes, de los cuales los mercados fronterizos constituyen un subgrupo, entrañan riesgos más altos relacionados con los mismos factores, aparte de los asociados a su tamaño relativamente pequeño, su menor liquidez y la falta de estructuras jurídicas, políticas, empresariales y sociales consolidadas para respaldar los mercados financieros.

[1] TARP se refiere al Programa de Rescate de Activos Problemáticos del gobierno estadounidense (Troubled Asset Relief Program), convertido en ley por el presidente George Bush en 2008, que fue promulgado para contribuir a estabilizar el sistema financiero estadounidense, reactivar el crecimiento económico y prevenir ejecuciones hipotecarias evitables. QE, abreviatura que significa «expansión cuantitativa», se refiere a la política monetaria en la cual un banco central trata de rebajar los tipos de interés y aumentar la oferta monetaria mediante la adquisición de deuda pública u otros valores del mercado.

[2] Fuente: Banco de Pagos Internacionales; acceso a través de Thomson Reuters Datastream. Datos hasta el 31 de diciembre de 2015.

[3] Fuente: HSBC, del informe fechado el 21 de abril de 2016.

[4] Íbid.