Español

Español English

English

Esta entrada también está disponible en: Inglés

¿La Fed hace una pausa en medio de la incertidumbre económica?

La Reserva Federal (Fed) subió los tipos de interés 25 puntos básicos en su reunión sobre política monetaria de mayo, situando el límite superior de su objetivo en el 5,25 %. La Reserva Federal también ha señalado que podría hacer una pausa en las subidas de los tipos mientras observa cómo reacciona la economía a sus medidas políticas en curso. Coincidimos con la Fed en que las perspectivas son inciertas: la debilidad del sector manufacturero, las turbulencias de los bancos regionales y el descenso de la rentabilidad empresarial coinciden con la resiliencia del mercado laboral y del gasto de los consumidores.

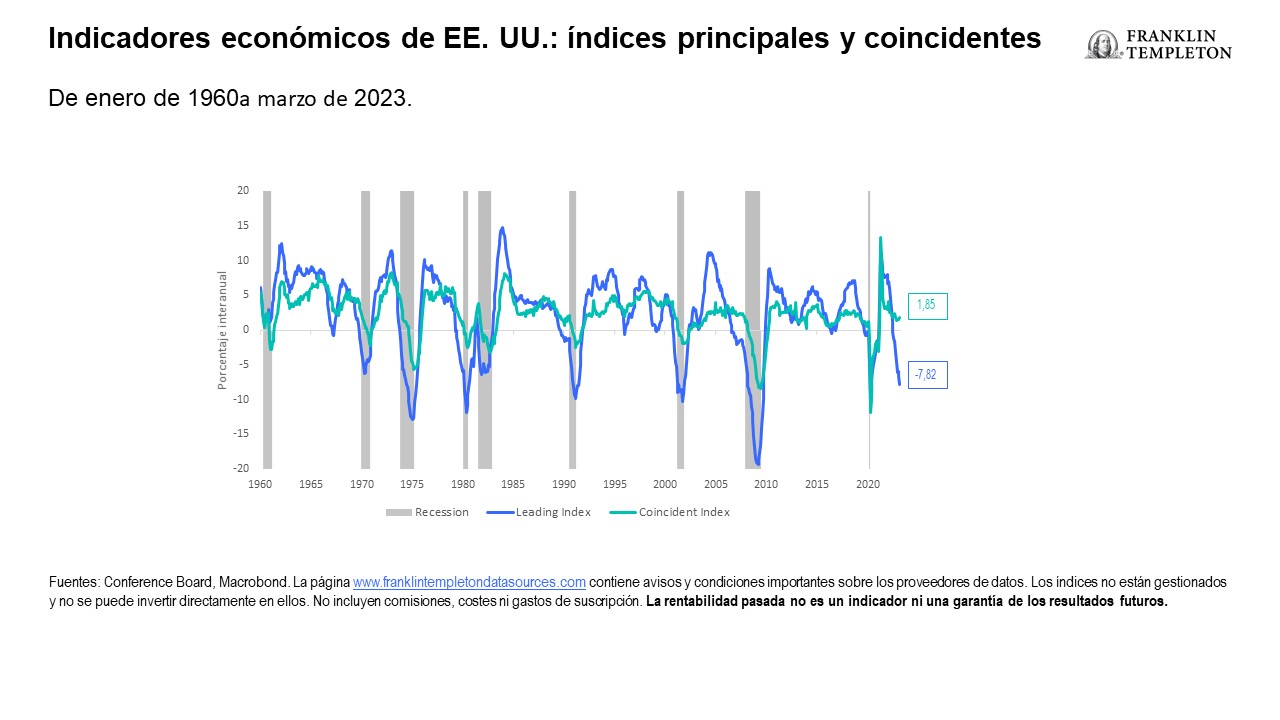

Nuestra opinión es que existe una alta probabilidad de que el crecimiento de EE. UU. siga debilitándose y entre en recesión a finales de este año. Seguimos basándonos en los principales indicadores económicos, cuya tasa de crecimiento se sitúa en un nivel negativo que históricamente ha coincidido con las recesiones estadounidenses.

Gráfico 1: Los principales indicadores económicos, en niveles de recesión

Las consecuencias para los multiactivos de la pausa de la Fed

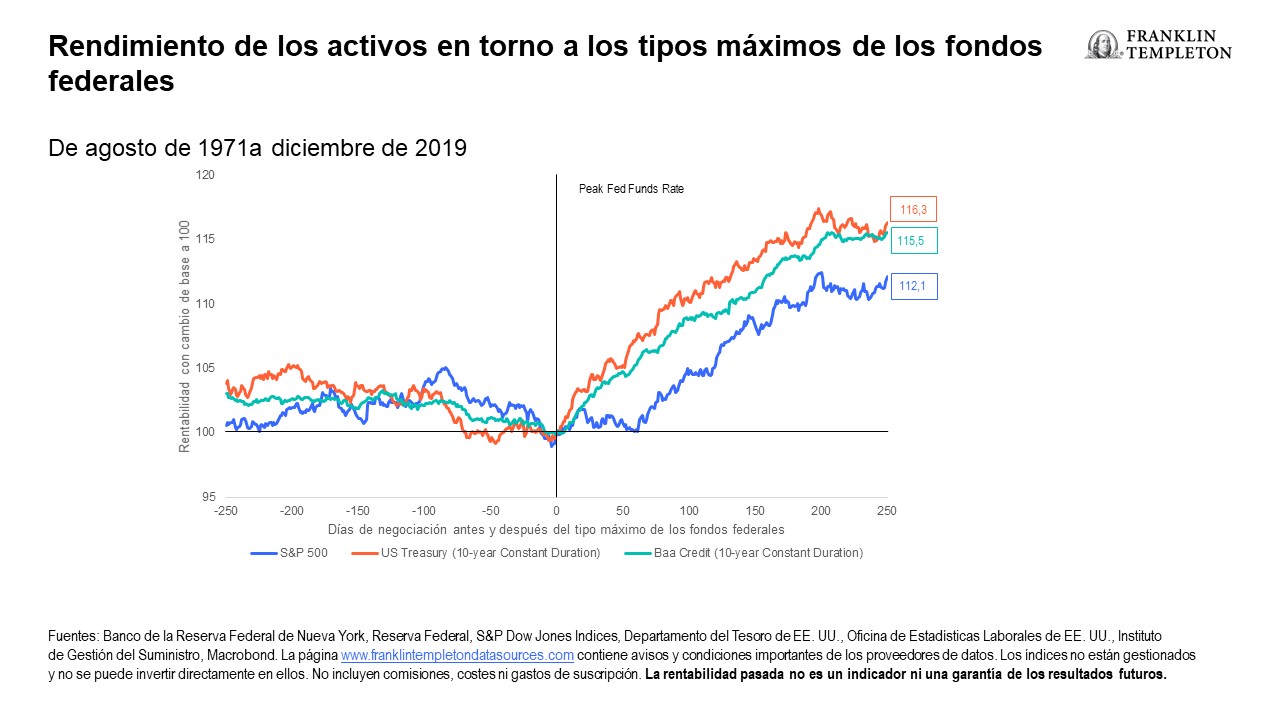

A pesar de la incertidumbre económica, surge una pregunta natural: si la Fed decide hacer una pausa, ¿puede esto impulsar al alza los activos de riesgo? Si nos remontamos al 2022, es justo decir que la política monetaria cada vez más restrictiva causó gran parte del débil rendimiento de los activos. ¿No deberían repuntar los activos de riesgo si se alcanza el «tipo máximo de la Fed»?

Históricamente, hemos visto un repunte en todas las clases de activos tras un máximo en los tipos de interés de los fondos federales. Muchos activos, como los bonos del Tesoro, el crédito a empresas y la renta variable, han obtenido buenos resultados. En particular, la renta variable, que debería obtener mejores resultados que los activos de menor riesgo con el tiempo, obtiene resultados ligeramente peores que ambos.

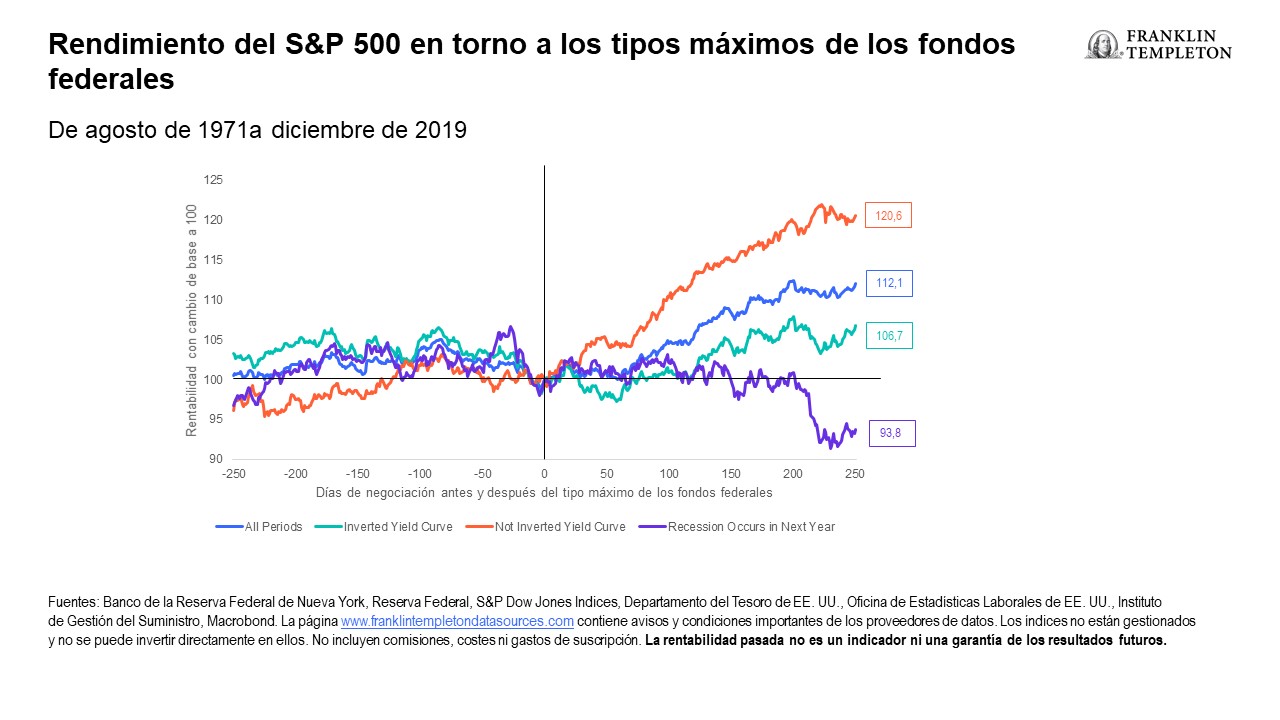

Gráfico 2: La mayoría de los activos han repuntado en torno a los tipos máximos de los fondos federales

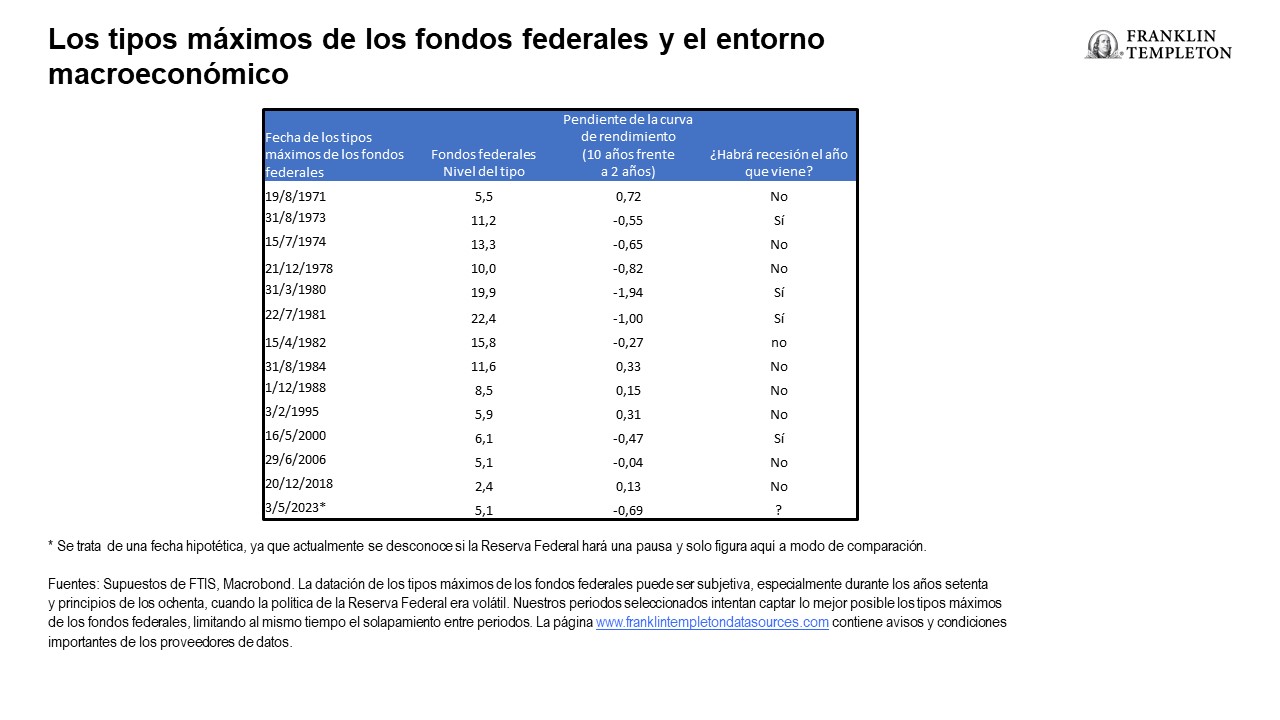

Si indagamos un poco más, nuestra corazonada es que no todas las pausas de la Reserva Federal son iguales. Algunas se producen con distintos niveles de crecimiento e inflación y en diferentes etapas del ciclo económico. Nos centramos en el ciclo económico y utilizamos la curva de rendimientos como método para clasificar mejor las pausas de la Fed. También examinamos las pausas de la Reserva Federal seguidas de recesiones en el año siguiente. Lo que descubrimos confirma nuestra corazonada: cuanto más avanzado está el ciclo económico, como pone de manifiesto la curva de rendimiento invertida, peor es el rendimiento de la renta variable. Si tras una pausa de la Reserva Federal se produce una recesión, el rendimiento de la renta variable tiende a ser francamente negativo.

Gráfico 3: Los tipos máximos de los fondos federales se producen en entornos macroeconómicos variables

Gráfico 4: Los factores del ciclo económico pueden desbordar la política de la Reserva Federal

Repercusiones para las carteras

A menudo debatimos si el crecimiento o la política es un factor más importante para el rendimiento de los activos de riesgo. En los últimos años, ha dado la sensación de que los tipos de interés y la política de la Reserva Federal han sido poderosos motores. El análisis anterior sugiere que una pausa de la Reserva Federal no resolverá el problema de los activos de riesgo como la renta variable y que es más prudente asignarse a activos más seguros, como los bonos del Tesoro y el efectivo. Tenemos muy en cuenta en qué momento del ciclo económico nos encontramos y cuándo nuestra previsión de riesgo de recesión es alta; estas consideraciones refuerzan los argumentos en contra de la renta variable. Si Estados Unidos entra en recesión, es probable que la debilidad del crecimiento se imponga a cualquier política de relajación. Mantenemos una posición defensiva en nuestras carteras, favoreciendo activos como los bonos del Tesoro y el efectivo frente a la renta variable. Dentro de la renta variable y el crédito, actualmente preferimos los activos de mayor calidad.

¿CUÁLES SON LOS RIESGOS?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. El posicionamiento de una cartera específica puede diferir de la información que aquí se presenta debido a diversos factores, entre los que se incluyen las asignaciones de la cartera básica y los objetivos de inversión específicos, directrices, estrategias y límites de una cartera.

Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones generales de mercado.

Los precios de los bonos generalmente varían en sentido opuesto a los tipos de interés. Por lo tanto, la cartera puede verse depreciada durante el proceso en que los bonos mantenidos en ella ajustan sus precios al aumento de los tipos de interés. Las inversiones en bonos con una calificación menor conllevan mayores riesgos de incumplimiento y pérdida de capital. Las variaciones de la calificación crediticia de un bono o de la calificación crediticia o solvencia financiera del garante, asegurador o emisor del bono pueden afectar a su valor. En líneas generales, el inversor recibe una remuneración más alta por asumir un mayor grado de riesgo crediticio. Los riesgos asociados a los valores de deuda de mayor rendimiento y menos calificación conllevan mayores riesgos de incumplimiento y pérdida de capital. La inversión en títulos extranjeros conlleva riesgos especiales, entre ellos el riesgo de fluctuaciones cambiarias, de inestabilidad económica y de acontecimientos políticos adversos.

INFORMACIÓN LEGAL IMPORTANTE

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno ni para adoptar una estrategia de inversión. Tampoco constituye un asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región, mercado, sector o estrategia. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y puede utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida y puede estar sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir ni interpretarse como una recomendación para comprar, mantener o vender ningún valor, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que tomar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas derivadas del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y fuera de los Estados Unidos los ofrecen las filiales de FT o sus distribuidores, según permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

CFA® y Chartered Financial Analyst® son marcas comerciales propiedad del CFA Institute.