Español

Español English

English

Esta entrada también está disponible en: Inglés

Para completar nuestro ciclo de tres webinars sobre la volatilidad del sector bancario, Kim Catechis, estratega de inversión del Franklin Templeton Institute, ofreció su perspectiva sobre los últimos acontecimientos, sobre la situación actual y sobre las implicaciones para los mercados de Europa y el resto mundo.

Tres semanas después de la quiebra de Silicon Valley Bank (SVB) y dos desde que UBS se hizo con Credit Suisse, ¿qué hemos aprendido?

Los mercados parecen haber digerido en gran medida los acontecimientos de las tres últimas semanas, pero los inversores recuerdan algunas «crudas verdades» del sector bancario que siguen siendo constantes:

- La banca, al igual que la inversión, consiste en tener confianza.

Aunque muchos entienden que los depósitos están (en su mayoría) garantizados, a los clientes preocupados les resulta difícil no retirar efectivo en periodos de tensión en los mercados. Por eso, los organismos reguladores en los Estados Unidos actuaron de manera rápida y se han enfrentado a estas preocupaciones de forma exhaustiva. Otro aprendizaje es que la confianza en un banco también se basa en su estructura de capital, así como en su idoneidad del capital. Este episodio pone de relieve la necesidad de contar con instituciones fiables y una supervisión normativa, algo que los inversores internacionales aprecian mucho. Este es un fenómeno mundial.

- Los últimos acontecimientos pueden reforzar los argumentos en contra de una normativa más laxa.

Hasta hace un mes, se oían voces estruendosas en Estados Unidos y Reino Unido que exigían una normativa más laxa en nombre de la competencia. Sin embargo, en vista de los últimos acontecimientos, deberíamos esperar una mayor regulación y supervisión a nivel mundial. Algunas de estas nuevas normativas pueden provocar la ralentización del crecimiento económico, el aumento del coste de financiación para los bancos y el coste de las actividades comerciales para los empresarios. Para aquellos cuyos depósitos se hicieron íntegros, esto puede considerarse un precio que merece la pena pagar.

- Los valores negociables deberán considerarse más arriesgados de lo que habíamos pensado.

La liquidez en términos contables se presenta en muchas variedades, algunas de las cuales no son efectivo en absoluto. Aunque los depositantes no suelen tener en cuenta la solidez del balance del banco que eligen, desde el punto de vista del inversor, parece que este es exactamente el tipo de profundidad de la diligencia debida que se necesita para evitar sorpresas. Cuando los tipos de interés suben, las letras del Tesoro de EE. UU. pueden ser más seguras que la renta variable, pero no mantienen el ritmo de las futuras subidas de los tipos de interés. Este desajuste puede erosionar la liquidez bancaria, como ocurrió con SVB.

Y ahora algunos gráficos:

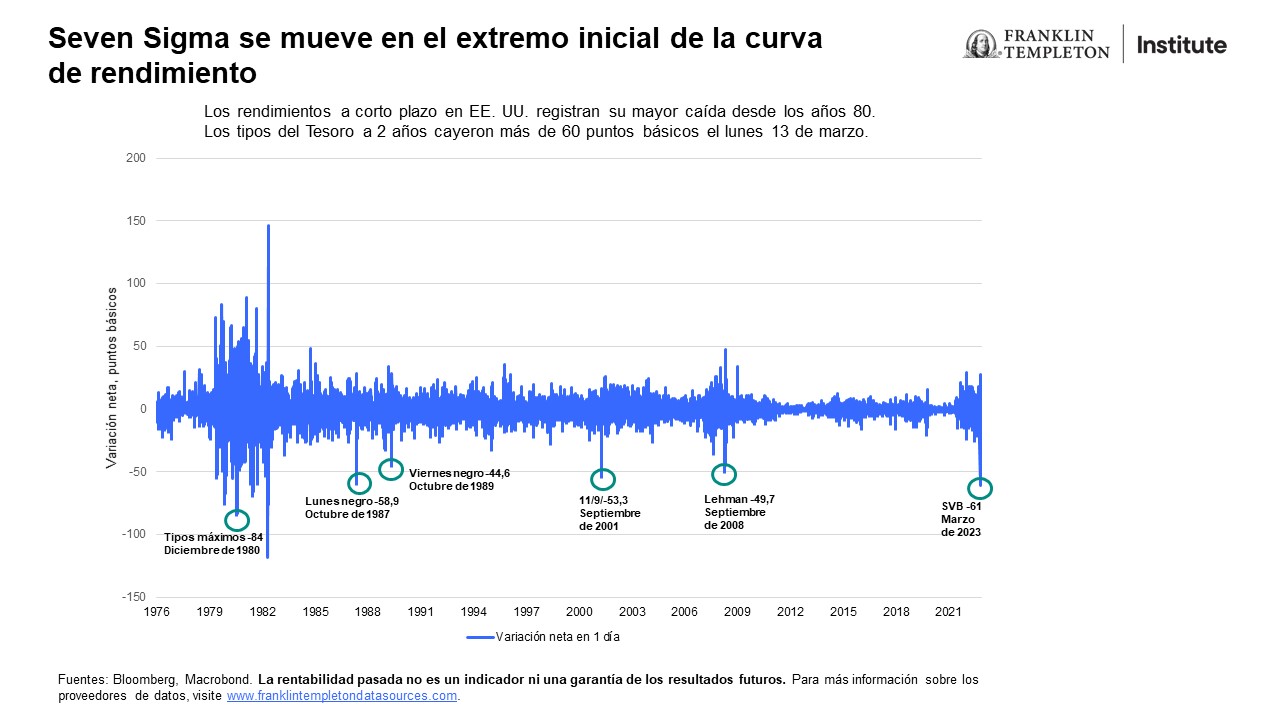

Gráfico 1: Seven Sigma se mueve en el extremo inicial de la curva de rendimiento

En las últimas semanas, los bruscos movimientos en el extremo inicial de la curva de rendimiento han provocado un importante desplome de los rendimientos de los bonos del Tesoro. El mercado pensaba claramente que había un problema con los tipos a corto plazo y esperaba que la Reserva Federal relajara pronto la política monetaria. Por primera vez desde 1987, el extremo inicial de la curva de rendimiento se ha movido siete desviaciones estándar, ya que los rendimientos a dos años cayeron 60 puntos básicos (pb). El 8 de marzo, SVB anunció que registraría pérdidas por valor de 1.800 millones de dólares tras vender algunas de sus inversiones para cubrir las crecientes retiradas de fondos; en 48 horas habían intervenido los organismos reguladores estatales de California y la Corporación Federal de Seguros de Depósitos. La mayor caída del rendimiento del Tesoro estadounidense a dos años se produjo el 13 de marzo cuando los inversores tuvieron la oportunidad de expresar su opinión de que la Reserva Federal se equivocaba y debía recortar los tipos de inmediato.

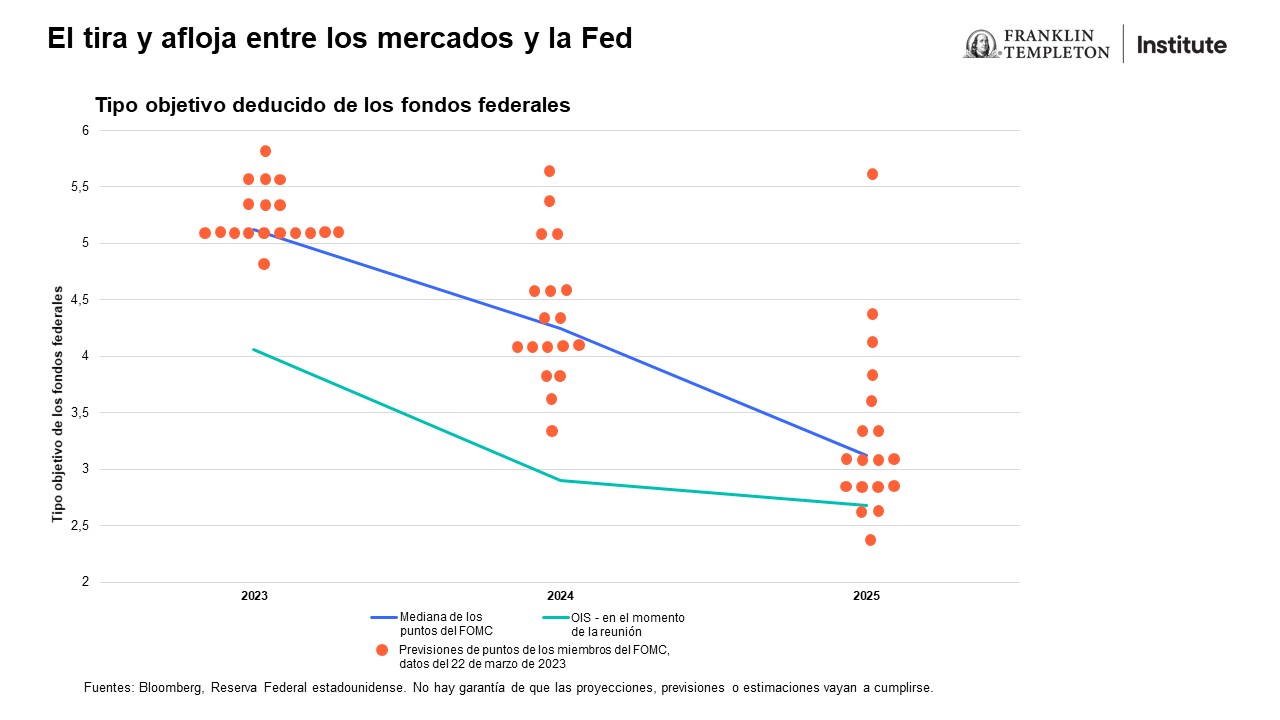

Gráfico 2: El tira y afloja entre los mercados y la Fed

El gráfico 2 es la famosa «gráfica de puntos», en la que cada punto naranja representa la opinión de un miembro del Comité del Mercado Abierto Federal (FOMC) sobre el nivel adecuado del tipo de los fondos federales. La mediana de estas opiniones se ilustra con la línea azul.

La línea verde representa las expectativas del mercado, que se basan en el mercado de permutas sobre índices a un día (OIS).

El gráfico muestra que la Fed y los mercados de renta fija difieren considerablemente en cuanto a su valoración del nivel adecuado para el tipo de interés terminal. Desde el tercer trimestre de 2021, el mercado no ha dejado de pronosticar una senda más moderada de subidas de los tipos de interés. Sin embargo, la diferencia entre las previsiones del mercado y las del FOMC ha ido en aumento y actualmente (desde la reunión del FOMC del 22 de marzo) supera los 100 puntos básicos. En otras palabras, los miembros del FOMC creen que una subida más (25 pb) es apropiada en 2023, mientras que el mercado cree que los tipos objetivo de la Fed deberían bajar aproximadamente 100 pb desde donde estamos hoy. Esta divergencia es importante para los inversores, ya que la rentabilidad esperada depende de cuál de estas dos trayectorias acabe materializándose. Por supuesto, todos sabemos que estas expectativas fluctúan a diario, así que no las considere grabadas en piedra.

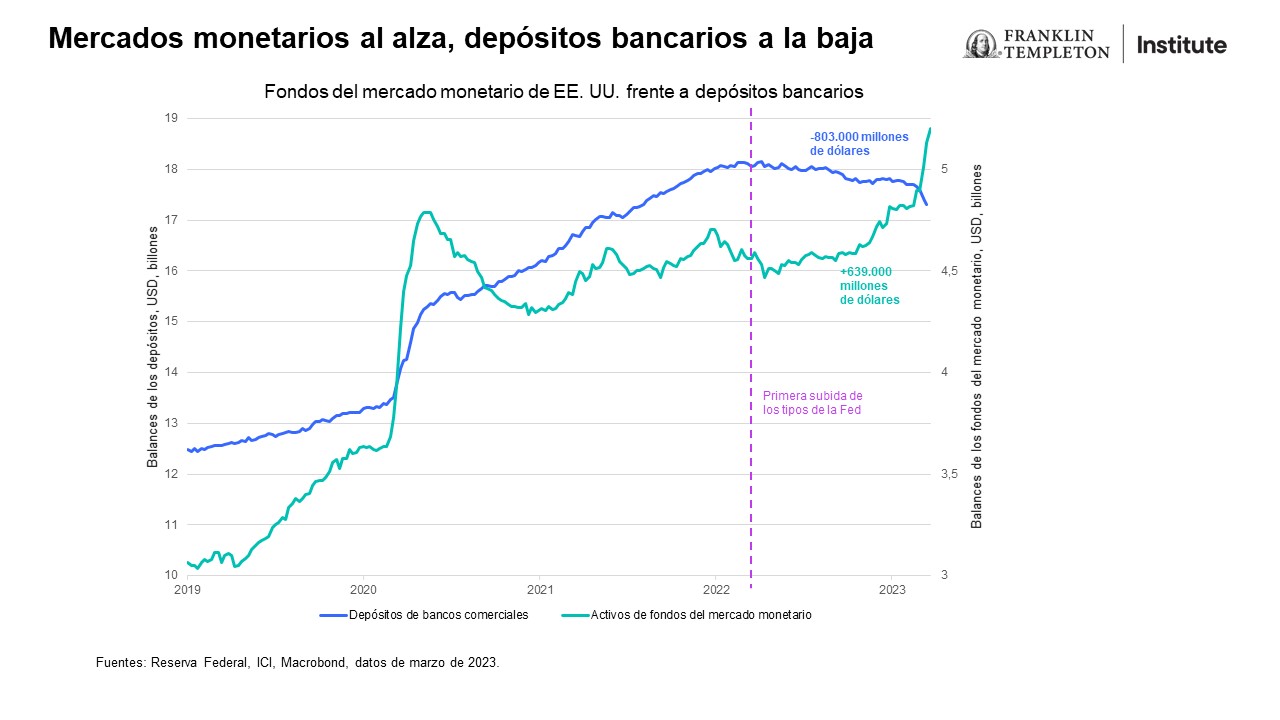

Gráfico 3: Mercados monetarios al alza, depósitos bancarios a la baja

Este gráfico muestra el creciente abandono de los depósitos bancarios en favor de los fondos de inversión del mercado monetario. Por un lado, los depositantes están diversificando sus cuentas entre los bancos comerciales porque buscan garantías de depósito, pero los fondos del mercado monetario siguen atrayendo entradas debido a unos rendimientos ligeramente superiores. En general, los tipos de interés de los depósitos han empezado a subir, pero se mantienen por debajo de los rendimientos de los fondos de inversión del mercado monetario, lo que implica que probablemente continuarán las salidas de depósitos bancarios. El aumento del 14 % en los balances de los fondos del mercado monetario (639.000 millones de dólares) desde marzo de 2022 (primera subida de los tipos de la Reserva Federal) contrasta con un descenso del 5 % (803.000 millones de dólares) en los depósitos de los bancos comerciales estadounidenses. [Los datos sobre depósitos son siete días más recientes que los de los fondos del mercado monetario]. Esta fuga de depósitos puede hacer que los bancos sigan subiendo los tipos para mantener los niveles de depósito o que restrinjan la concesión de préstamos.

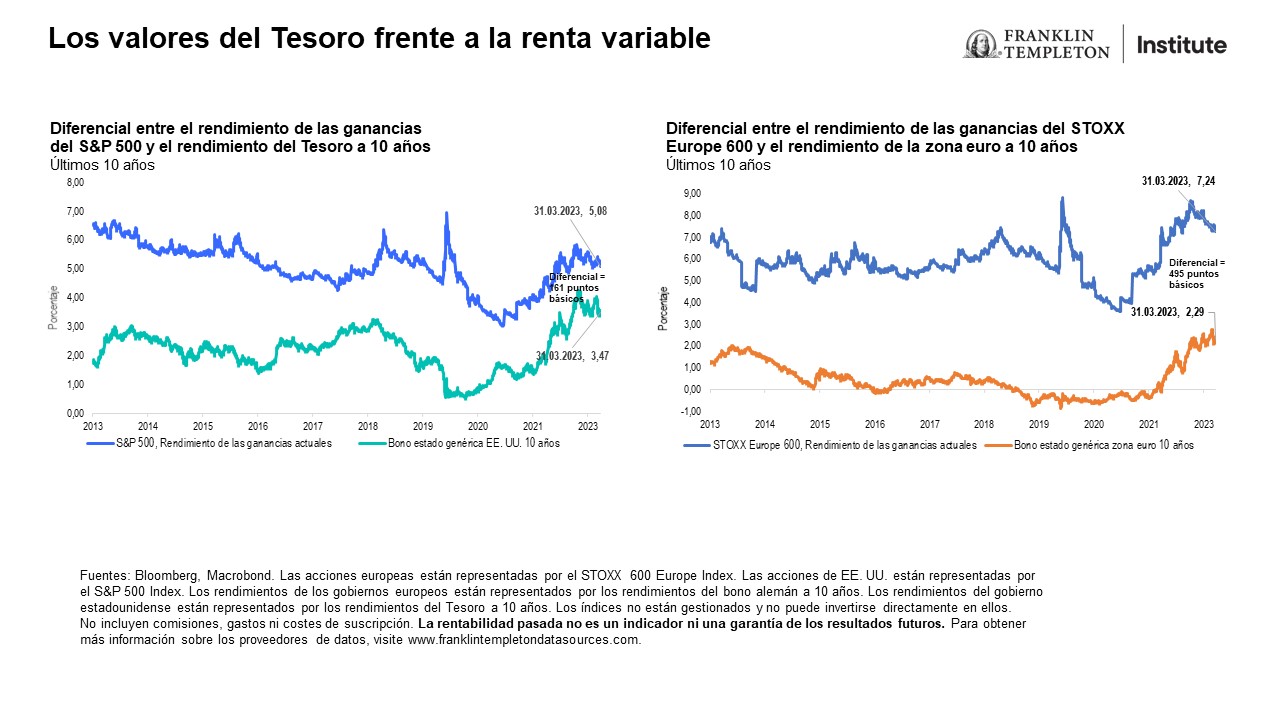

Gráfico 4: Los valores del Tesoro frente a la renta variable

Los responsables de la asignación de activos suelen comparar el atractivo relativo de los bonos frente a la renta variable. El diferencial actual entre el rendimiento de las ganancias del S&P 500 Index y el rendimiento del Tesoro a 10 años se ha contraído a unos 161 puntos básicos. Los inversores consideran que se trata de la prima de riesgo o la compensación que obtienen los inversores por el mayor riesgo y volatilidad de la renta variable frente a los bonos del Estado. Ahora se sitúa 1,6 desviaciones estándar por debajo de la media de 10 años. La consecuencia es que los argumentos a favor de las acciones se debilitan. El análisis histórico sugiere que los inversores suelen considerar esta situación como un punto de entrada atractivo para los bonos del Tesoro.

En Europa, la historia es menos clara, como puede verse en la parte derecha del gráfico 4. El diferencial entre el rendimiento de las ganancias de la renta variable y el rendimiento de los bonos alemanes a 10 años es de 495 puntos básicos, lo que significa que está 0,5 desviaciones estándar por debajo de la media en un periodo de 10 años. El diferencial es algo menor. Sin embargo, estadísticamente hablando, no podemos decir que haya alcanzado un territorio extremo, lo que significa que las señales para los asignadores de activos no son concluyentes.

¿CUÁLES SON LOS RIESGOS?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido.

Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos o condiciones generales de mercado.

Los precios de los bonos suelen fluctuar en sentido opuesto a los tipos de interés. Por lo tanto, la cartera puede verse depreciada durante el proceso en que los bonos mantenidos en ella ajustan sus precios al aumento de los tipos de interés. Las inversiones en bonos con una calificación menor conllevan mayores riesgos de incumplimiento y pérdida de capital. Las variaciones de la calificación crediticia de un bono o de la calificación crediticia o solvencia financiera del garante, asegurador o emisor del bono pueden afectar a su valor. En líneas generales, el inversor recibe una remuneración más alta por asumir un mayor grado de riesgo crediticio. Los riesgos asociados a los valores de deuda de mayor rendimiento y menos calificación conllevan mayores riesgos de incumplimiento y pérdida de capital. Las inversiones en valores de títulos extranjeros conllevan riesgos especiales, como las fluctuaciones cambiarias, la inestabilidad económica y los acontecimientos políticos.

Las empresas y/o los estudios de casos a los que se hace referencia en este artículo se utilizan únicamente con fines ilustrativos; cualquier inversión podría formar parte o no de una cartera que cuente con el asesoramiento de Franklin Templeton. La información facilitada en este artículo no constituye una recomendación ni un asesoramiento individual de inversión para un valor, estrategia o producto de inversión determinado, ni una evidencia de intención de negociación de ninguna cartera gestionada por Franklin Templeton.

INFORMACIÓN LEGAL IMPORTANTE

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y pueden utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir ni interpretarse como una recomendación para comprar, mantener o vender ningún valor, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que realizar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y fuera de los Estados Unidos los ofrecen las filiales de FT o sus distribuidores, según permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

CFA® y Chartered Financial Analyst® son marcas registradas propiedad de CFA Institute.