Español

Español English

English

Esta entrada también está disponible en: Inglés

El presidente estadounidense Joe Biden suscribió la Ley de Reducción de la Inflación (IRA) el 16 de agosto. A diferencia de lo que sugiere el nombre del proyecto de ley, esperamos que esta afecte mínimamente a la inflación a corto plazo, que consideramos que alcanzará pronto su punto máximo, pero que tardará en normalizarse. Consideramos que este proyecto de ley es un gran paso para Estados Unidos en la batalla contra el cambio climático. Por otro lado, también consideramos que esto supone un triunfo progresivo para el capital humano. En una encuesta a gran escala diseñada para medir la preocupación por cuestiones climáticas entre los jóvenes, el 45 % de los encuestados (de entre 16 y 25 años) afirmaron que sus sensaciones con respecto al cambio climático afectaban de forma negativa a su vida cotidiana.1 A medida que disminuyen los riesgos de la COVID-19 y la vida vuelve a la nueva normalidad, esta legislación climática puede repercutir favorablemente en la moral de las personas, especialmente en el creciente grupo que considera el cambio climático como una preocupación principal. En esta nota, nos centramos en los aspectos de la energía renovable de la IRA, en las oportunidades de inversión resultantes y en nuestras perspectivas de riesgo, valoraciones y crecimiento a largo plazo.

Oportunidades de inversión

Es probable que esta legislación sea transformadora a largo plazo, puesto que se trata de la mayor inversión impulsada por el gobierno en energía limpia en la historia de EE. UU. En general, se asignará un gasto de 369 000 millones de dólares a programas energéticos y climáticos, lo que tendrá consecuencias para la inversión significativas.2

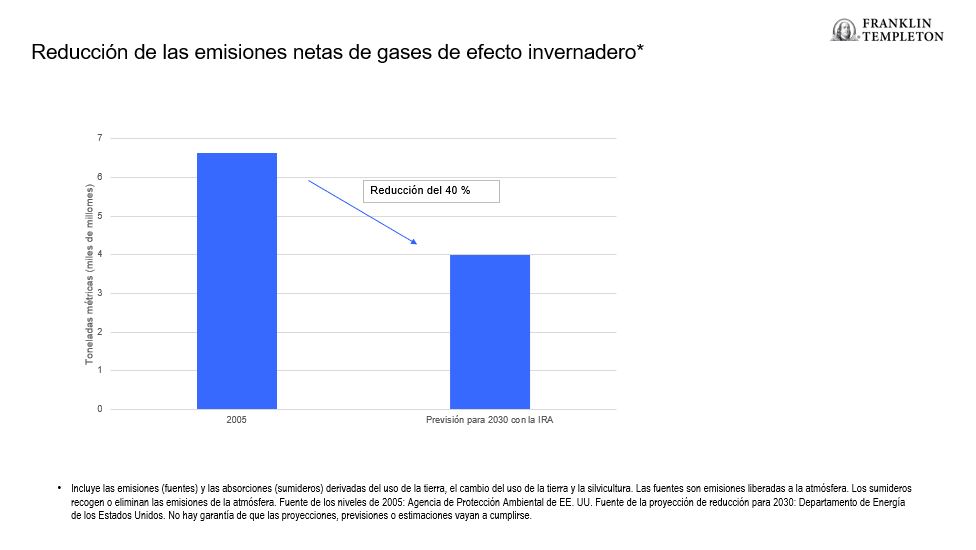

El objetivo de los EE. UU. es alcanzar una reducción de entre el 50 y el 52 % de las emisiones de gases de efecto invernadero (con respecto a los niveles de 2005) para 2023. La diferencia entre nuestras emisiones actuales y el objetivo final es importante, pero las últimas previsiones muestran que la IRA podría ayudar a cerrar esta brecha en casi dos tercios, recortando las emisiones anuales en mil millones de toneladas métricas más.3,4

Esta legislación incentiva la transición a las energías renovables con créditos fiscales y de fabricación más duraderos que podrían cambiar la forma en la que las empresas y los consumidores toman decisiones de asignación de capital. En general, consideramos a estos sectores como «ganadores»:

- Las empresas de servicios públicos que tienen una ventaja considerable en la generación de energía alternativa la ampliarán y las que tienen una exposición poco significativa se verán motivadas a entrar.

- Las empresas de combustibles fósiles con un plan de transición a las renovables creíble. Por ejemplo, las que poseen líneas de negocio muy avanzadas, como la captura y almacenamiento de carbono en el aire o la captura de carbono de áreas de alta intensidad, como la producción de productos químicos, cemento y acero.

- Nuevas empresas que están creando tecnologías novedosas para ayudar a capturar el carbono y empresas respaldadas por otras empresas en industrias como la de equipos eólicos y solares, sistemas de baterías y almacenamiento y materiales para tierras raras.

- Con el tiempo, un cambio gradual en el comportamiento de los consumidores hacia los vehículos eléctricos y los paneles solares podría acelerar el consumo.

- Consideramos que las empresas multisectoriales que venden en los mercados de red, infraestructuras y baterías eléctricas se verán afectados de forma positiva.

Reconocemos que el coste de la transición energética es elevado, pero el objetivo de la nueva ley es influir en el mercado para que adopte las energías renovables. Debería aumentar el ritmo para llegar al punto en que los costes de las nuevas tecnologías limpias se equiparen a los de los métodos tradicionales, para después situarse por debajo de ellos.

Perspectiva de multiactivos

Si observamos la IRA en su conjunto con perspectiva, creemos que es positiva para las valoraciones de la renta variable y el crecimiento económico de EE. UU. Es complicado determinar las consecuencias de la valoración, pero creemos que podría disminuir el riesgo en un periodo de 10 a 15 años, a medida que disminuyan riesgos como los daños físicos del clima. Se observa una modesta compensación de las ganancias por acción. La legislación incluye un impuesto mínimo para las sociedades del 15 % para las empresas cuyos ingresos superen los 1 000 millones de dólares al año y un impuesto especial del 1 % sobre la recompra. Esto podría incentivar mayores pagos de dividendos o gastos de capital (que se utilizan para mantener o hacer crecer una empresa).

A un nivel superior, utilizamos un marco de crecimiento, inflación, tipos y valoración al determinar las asignaciones de activos y, especialmente, observamos un modesto impulso en el crecimiento a través de un mayor gasto en energía limpia, mayor formación laboral y mayor gasto de capital con incentivos más duraderos. Esperamos que las valoraciones de la renta variable sean ligeramente superiores en los sectores que antes se calificaron como «ganadores», debido a un mayor crecimiento y a un menor coste medio ponderado del capital.

Los mercados de renta fija deberían experimentar una mayor emisión en los muchos tipos de bonos relacionados con cuestiones ambientales, sociales y de gobierno (ESG), entre los que se incluyen los bonos verdes, los bonos sociales, los bonos de sostenibilidad, los bonos vinculados a la sostenibilidad, los bonos de transición, los bonos vinculados a los ODS y, posiblemente, incluso los bonos azules. Creemos que la inflación está llegando a su punto máximo, pero que permanecerá elevada hasta la segunda mitad de 2023. Mientras tanto, creemos que la Reserva Federal de los Estados Unidos (Fed) aplicará un periodo de ajuste monetario para controlar la inflación. En palabras del presidente de la Fed, Powell, «la acertada desinflación de Volcker de principios de la década de 1980 llegó tras varios intentos fallidos de bajar la inflación durante los 15 años anteriores. Finalmente, fue necesario aplicar un largo periodo de políticas monetarias restrictivas…»5 Los mercados esperan con ansia un gran cambio en las políticas, pero mantenemos la calma. Vigilamos de cerca los indicadores de inflación de segunda derivada, como las interrupciones en la cadena de suministro y la destrucción de la demanda.

El auge y declive de la COVID-19 deja un mundo sin precedentes y cada vez más complejo. Retomando el tema de la IRA, creemos firmemente que tendrá consecuencias positivas sobre el crecimiento a largo plazo y que, con el tiempo, ofrecerá potencial para las primas de riesgo bajas.

¿CUÁLES SON LOS RIESGOS?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, a las industrias o sectores específicos o a las condiciones generales de mercado. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones generales de mercado. Los precios de los bonos generalmente varían en sentido opuesto a los tipos de interés. Por lo tanto, la cartera puede verse depreciada durante el proceso en que los bonos mantenidos en ella ajustan sus precios al aumento de los tipos de interés.

Invertir en el sector de recursos naturales entraña riesgos especiales, incluida una mayor vulnerabilidad a sucesos económicos y normativos adversos que afecten al sector (los precios de estos valores pueden ser volátiles, sobre todo a corto plazo). Los valores inmobiliarios entrañan riesgos especiales, como caídas del valor en el sector inmobiliario y una mayor vulnerabilidad a los cambios económicos o normativos adversos que afecten al sector.

La información facilitada en este artículo no constituye una recomendación ni un asesoramiento individual de inversión para un valor, estrategia o producto de inversión determinado, ni una evidencia de intención de negociación de ninguna cartera gestionada por Franklin Templeton. Franklin Templeton y nuestros gestores de inversión especializados tienen determinadas metas o capacidades ESG (ambientales, sociales y de gobernanza); sin embargo, no todas las estrategias se gestionan con objetivos orientados a ESG.

INFORMACIÓN LEGAL IMPORTANTE

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton. Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura.

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y pueden utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir ni interpretarse como una recomendación para comprar, mantener o vender ningún valor, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que realizar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo. Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de los Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

CFA® y Chartered Financial Analyst® son marcas registradas propiedad de CFA Institute.

__________

1. Fuente: C. Hickman, E. Marks, et. al. (2021): Climate anxiety in children and young people and their beliefs about government responses to climate change: a global survey. The Lancet Planetary Health 5(12), E863-E873.

2. Fuente: Departamento de Energía de los Estados Unidos. Oficina de políticas. La Ley de Reducción de la Inflación impulsa reducciones de las emisiones significativas y sitúa a Estados Unidos en la posición adecuada para alcanzar nuestros objetivos en materia de clima, agosto de 2022.

3. Fuente: Jenkins, J.D., Mayfield, E.N., Farbes, J., Jones, R., Patankar, N., Xu, Q., Schivley, G., “Preliminary Report: The Climate and Energy Impacts of the Inflation Reduction Act of 2022,” REPEAT Project, Princeton, NJ, August 2022.

4. Fuente: Departamento de Energía de los Estados Unidos. Oficina de políticas. La Ley de Reducción de la Inflación impulsa reducciones de las emisiones significativas y sitúa a Estados Unidos en la posición adecuada para alcanzar nuestros objetivos en materia de clima, agosto de 2022.

5. Fuente: “Reassessing Constraints on the Economy and Policy.” Simposio patrocinado por el Banco de la Reserva Federal de Dallas. Jackson Hole, Wyoming. 26 de agosto de 2022.