Español

Español English

English

Esta entrada también está disponible en: Inglés

El sector manufacturero representa el 8 % del empleo estadounidense, el 20 % de la inversión de capital y el 35 % del crecimiento anual de la productividad en Estados Unidos.1 Con toda la influencia que este sector tiene en la economía estadounidense, creemos que podría haber efectos positivos importantes para las acciones del sector industrial y de empresas de materiales de pequeña capitalización si más empresas estadounidenses traen sus actividades de fabricación de vuelta a Estados Unidos. En nuestra opinión, esta área del mercado de renta variable permite realizar inversiones específicas en empresas que pueden beneficiarse de un crecimiento del sector manufacturero en el país.

YIMBY (yes, in my back yard)

Las medidas de los bancos centrales para contener la inflación han afectado al crecimiento económico mundial. El producto interior bruto (PIB) ha disminuido en muchas regiones y los consumidores han frenado el gasto a medida que subían los precios. En China y en toda Europa, el sector manufacturero también se ha suavizado. Sin embargo, en Estados Unidos, la producción manufacturera se ha comportado ligeramente mejor, manteniéndose en terreno expansionista de enero a octubre de 2022. Además, muchas áreas de la economía estadounidense han mostrado una relativa solidez. Teniendo esto en cuenta, pensamos que la economía estadounidense es actualmente la más prometedora para el sector manufacturero.

Es posible que se esté materializando una tendencia hacia la fabricación en EE. UU., ya que hemos asistido a la construcción de nuevas plantas de fabricación de semiconductores y a aumentos exponenciales de los datos de gasto en construcción de fábricas. Los proyectos que apoyan el crecimiento de la fabricación de semiconductores, las plantas de vehículos eléctricos y baterías, los centros de datos y los centros de almacenamiento/distribución representan ahora aproximadamente el 65 % de las construcciones industriales iniciadas.2 Además, las últimas medidas legislativas estadounidenses están incentivando actividades que pueden aumentar la demanda de materiales y equipos de construcción. Tras la interrupción de la cadena de suministro durante la pandemia, el deseo de mejorar el abastecimiento y la logística también está influyendo en las decisiones de gasto de capital de las empresas, que destinan dinero al fortalecimiento de la cadena de suministro. En concreto, pensamos que las empresas de alquiler y almacenamiento de equipos de construcción, las empresas de cemento y áridos, los productores de acero corrugado y empresas similares pueden recibir el mayor impacto.

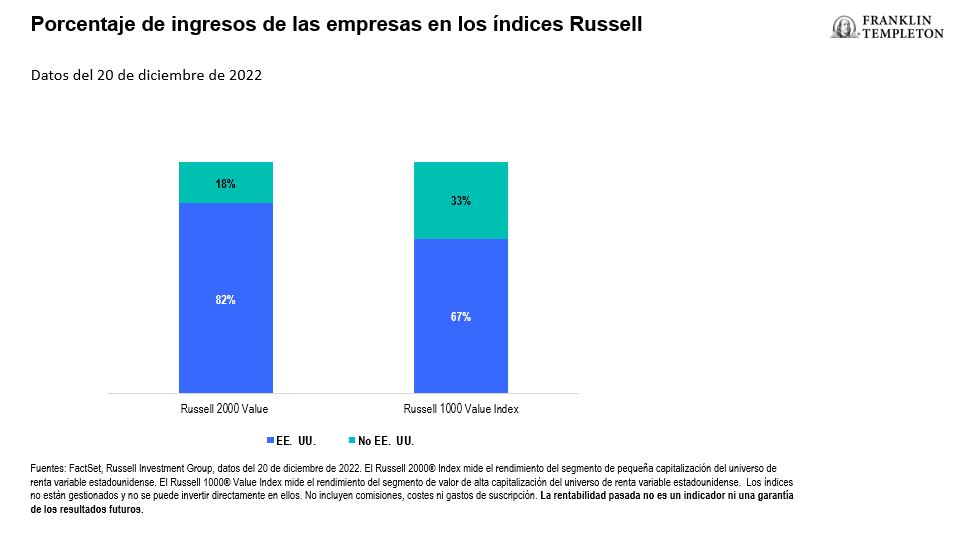

Creemos que las empresas de pequeña capitalización son buenas herramientas para invertir en áreas específicas del mercado que pueden experimentar un impulso de la demanda de estas tendencias relacionadas con la fabricación. Las empresas de pequeña capitalización tienden a ser más sensibles al crecimiento económico estadounidense que sus homólogas de gran capitalización, debido en parte a su base de clientes nacionales. Por ejemplo, las empresas estadounidenses de productos para la construcción de pequeña capitalización obtienen el 90 % de sus ingresos de clientes situados dentro de Estados Unidos, mientras que las empresas de gran capitalización obtienen el 67 % de sus ingresos de clientela nacional.3 Así pues, en igualdad de condiciones, un aumento de los ingresos derivado de una mayor demanda local suele mover la aguja más para una empresa de pequeña capitalización que para una de alta capitalización. La otra cara de la moneda es que, en nuestra opinión, las pequeñas empresas también están comparativamente más aisladas de los factores económicos adversos generados fuera de Estados Unidos que sus homólogas de gran capitalización.

Gráfico 1: Empresas de pequeña y gran capitalización de EE. UU., base de ingresos estadounidenses y extranjeros

Nación incentivadora

Los recientes programas federales de estímulo están destinados a fomentar la inversión en infraestructura en EE. UU., lo que incluye incentivos para la relocalización de las cadenas de suministro estadounidenses. Entre estos programas se incluyen la Ley de Empleo e Inversión en Infraestructura (IIJA), la Ley de Reducción de la Inflación (IRA) y Ley de CHIPS (Creación de Incentivos Útiles para Producir Semiconductores) y Ciencia. Consideramos que esta ley es positiva para los valores de pequeña capitalización, ya que están concebidos para avivar la demanda en diversos aspectos de la cadena de suministro e incentivar multitud de proyectos.

La IJJA ha reservado 550.000 millones de dólares para gastos en diversas formas de infraestructura, como nuevas carreteras, mejoras de autopistas, puentes y sistemas de transporte colectivo. Un mayor gasto en autopistas puede significar una mayor demanda de cemento, acero, asfalto y otros áridos, además de maquinaria y alquileres para la construcción. La IRA crea múltiples mejoras en las prácticas de energía limpia, la fabricación de vehículos electrónicos, la fabricación de celdas de batería y la electrificación de sistemas de calefacción, ventilación y aire acondicionado. Esto significa que debería aumentar la demanda de metales como el cobre, así como de lugares para ensamblar vehículos eléctricos y baterías, que requieren materiales de construcción para erigirse. Los 78.000 millones de dólares en subvenciones a la fabricación que ofrece la Ley de CHIPS y Ciencia también podrían tener efectos de gran alcance. Cada planta de semiconductores construida como resultado de la Ley no solo mejora la capacidad de los fabricantes de bienes para acceder a los semiconductores, sino que también requiere su propio insumo de cemento y áridos, acero corrugado, equipos de construcción, alambre de cobre y alquileres de zonas de construcción, todo lo cual genera una demanda potencial de productos de empresas del universo de inversión de valor de pequeña capitalización.

Tráelo a casa

Las dificultades de aprovisionamiento durante la pandemia de COVID-19 enseñaron a las empresas las ventajas de tener una cadena de suministro más regionalizada. Además de beneficiarse de los incentivos gubernamentales, las empresas pueden ver reducidas las complicaciones y los costes logísticos gracias a las rutas de transporte más cortas y a la mayor estabilidad del inventario que puede provenir de una mano de obra local que produce componentes en fábricas locales. Varias empresas estadounidenses ya han anunciado o iniciado las nuevas instalaciones de producción de semiconductores en Estados Unidos, como las empresas de semiconductores GlobalFoundries, Intel y Texas Instruments. A principios de octubre, Micron Technology anunció sus planes de construir en el norte del estado de Nueva York la mayor planta de fabricación de semiconductores de la historia de Estados Unidos. Micron calcula que gastará más de 100.000 millones de dólares en las instalaciones durante las dos próximas décadas.

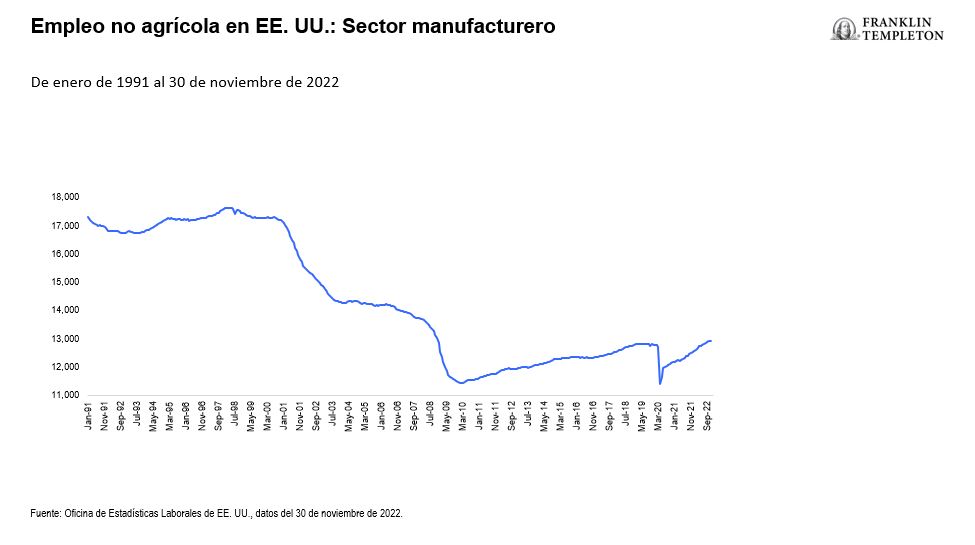

Además, hemos observado datos que creemos que apoyan una tendencia hacia la relocalización. Por ejemplo, el empleo en el sector de la manufactura estadounidense ha superado los niveles anteriores a la pandemia. Es la primera vez desde el año 2000 que el sector recupera los puestos de trabajo perdidos en una recesión económica.

Gráfico 2: Tendencias relativas al empleo en el sector manufacturero de EE. UU.

Además, hemos analizado los datos del informe mensual de la Oficina del Censo de EE. UU. sobre la construcción in situ para ver si hay pruebas que corroboren el repunte de los niveles de empleo en el sector manufacturero. Mientras que el gasto en construcción de la industria manufacturera en general se mantiene por debajo de los niveles máximos anteriores, la subcategoría de fabricación de equipos informáticos, electrónicos y eléctricos no solo ha repuntado bruscamente desde 2021, sino que se encuentra en el nivel en dólares reales más alto desde 2005. Creemos que esto sugiere que en Estados Unidos se está produciendo una relocalización de productos de mayor valor añadido.

Según una estimación, una relocalización efectiva del sector manufacturero estadounidense podría impulsar el PIB de Estados Unidos en 185.000 millones de dólares de aquí a 2030.4 Se trata de un repunte considerable y de un aumento de la demanda de productos y servicios que el sector industrial y las empresas de materiales de pequeña capitalización podrían satisfacer.

¿CUÁLES SON LOS RIESGOS?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones generales de mercado. Los títulos de estilo «value» puede que no se aprecien como se preveía o incluso podrían perder valor. Las inversiones en valores de títulos extranjeros conllevan riesgos especiales, como las fluctuaciones cambiarias, la inestabilidad económica y los acontecimientos políticos adversos. Las inversiones en mercados en desarrollo entrañan riesgos más altos relacionados con los mismos factores, aparte de los asociados a su tamaño relativamente pequeño y a su menor liquidez.

Las estrategias gestionadas de manera activa podrían sufrir pérdidas si la opinión del gestor de inversiones sobre los mercados, los tipos de interés o el atractivo, los valores relativos, la liquidez o las posibles revalorizaciones de determinadas inversiones realizadas en una cartera resulta incorrecta. No puede garantizarse que las técnicas o las decisiones de inversión del gestor de inversiones vayan a generar los resultados deseados.

Las empresas y los estudios de casos a los que se hace referencia en este artículo se utilizan únicamente con fines ilustrativos; cualquier inversión podría formar parte o no de una cartera que cuente con el asesoramiento de Franklin Templeton. La información facilitada en este artículo no constituye una recomendación ni un asesoramiento individual de inversión para un valor, estrategia o producto de inversión determinado, ni una evidencia de intención de negociación de ninguna cartera gestionada por Franklin Templeton.

INFORMACIÓN LEGAL IMPORTANTE

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y pueden utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir ni interpretarse como una recomendación para comprar, mantener o vender ningún valor, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que realizar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de los Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

CFA® y Chartered Financial Analyst® son marcas comerciales propiedad de CFA Institute.

__________

1. Fuente: Instituto Global McKinsey.

2. Fuente: Dodge Construction, KeyBanc Capital Markets Inc., datos del 31 de octubre de 2022.

3. Fuente: FactSet, Russell Investment Group, datos del 20 de diciembre de 2022.

4. Fuente: IHS Markit (previsión de enero de 2021); OCDE; análisis de McKinsey Global Institute