Français

Français English

English Español

Español

Cet article est également disponible en: Anglais Espagnol

L’Union européenne souhaite interdire progressivement les importations de pétrole russe créant un déficit important dans l’offre mondiale. Cette décision intervient alors que l’inflation des prix a maintenu le baril de brut au-dessus de 100 USD, dans un monde qui cherche à se sevrer de toute dépendance à l’égard du pétrole russe. Les dirigeants et les analystes du secteur de l’énergie, soulignant l’inquiétude suscitée par les risques d’approvisionnement, avaient déjà noté, dans les semaines qui ont suivi les interdictions imposées par les États-Unis et le Royaume-Uni, que plus d’un million de barils par jour d’exportations de brut russe avaient été « portés disparus », certains pétroliers étant passés en mode « furtif » – évitant peut-être les radars pour contourner les sanctions. Ce montant pourrait même bientôt doubler, selon eux, car les grandes économies importatrices de pétrole, comme l’Inde et la Chine, s’arrachent les approvisionnements à prix réduit.1

Même avec la mise à disposition historique d’un million de barils de pétrole par jour issus des réserves stratégiques de pétrole des États-Unis – dans le but de faire baisser les prix du gaz et de lutter contre l’inflation – les craintes à plus long terme autour des déficits de production et les prix exorbitants du baril brut perdurent. Les bénéfices pétroliers sous-jacents sont affectés non seulement par des dépenses telles que les dépenses d’investissement dans les infrastructures, les coûts de transport, les taxes et les redevances, mais aussi par des complexités telles que les délais de lancement des opérations, la production de l’Organisation des Pays Exportateurs de Pétrole (OPEP)2 et les incertitudes liées à la demande (notamment en Chine).

Dans ce contexte, à quels éléments les investisseurs doivent-ils prêter attention s’ils tentent de tirer parti de la hausse des cours du pétrole ? Tout d’abord, les bénéfices varient considérablement d’un pays à l’autre, notamment en raison des difficultés ou de la facilité d’extraction des différents types de gisements pétroliers. Mais même lorsque les prix du pétrole sont élevés et les prix d’équilibre bas, il y a une multitude d’autres considérations à prendre en compte lorsque l’on veut gagner de l’argent sur les marchés de l’énergie.

Analyser les seuils de rentabilité

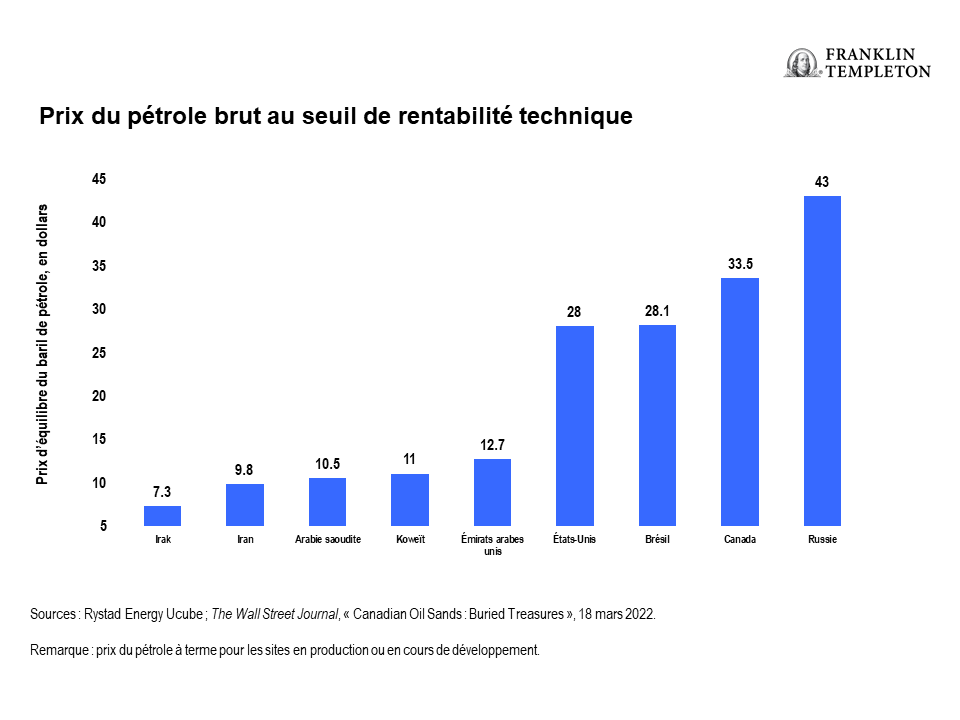

Les différentes méthodes d’extraction du pétrole, telles que le forage conventionnel, le forage en mer, dans l’Arctique, la « fracturation » du schiste bitumineux et le travail à forte intensité énergétique de séparation du brut lourd des sables bitumineux ; se traduisent par des coûts d’exploration et de production différents et influent par conséquent sur le prix d’équilibre du pétrole, également appelé seuil de rentabilité technique.

Le seuil de « rentabilité budgétaire » d’un pays producteur de pétrole, quant à lui, est le prix minimum par baril requis pour que l’économie puisse faire face aux dépenses prévues et équilibrer son budget. Il se distingue généralement du seuil de « rentabilité externe », qui est calculé sur la base du prix du pétrole permettant de libérer le compte courant d’un pays.

Calculs liés au pétrole brut

Les États-Unis sont à la fois un des premiers pays producteurs de pétrole et l’un des plus grands consommateurs au monde. En 2019, le pays est notamment devenu un exportateur net de pétrole brut, en partie du fait du regain d’activité des sites d’extraction de pétrole de schiste.3 Selon une étude réalisée en mars par la Banque de la Réserve fédérale de Dallas, le West Texas Intermediate (WTI)— un pétrole brut léger et non corrosif qui sert de principale référence mondiale pour le pétrole — doit se situer en moyenne à 56 dollars le baril pour que le seuil de rentabilité des producteurs américains soit atteint.4

Depuis le début de l’année, les revenus faramineux des sociétés publiques d’exploration et de production (E&P) alimentent un boom des recettes fiscales et les paiements versés en amont par le secteur aux gouvernements devraient atteindre un niveau record de 2,5 milliards de dollars américains, selon le cabinet d’études Rystad Energy.5 Si l’Arabie saoudite et les États-Unis affichent les recettes les plus importantes et des augmentations notables par rapport à 2021, les taxes gouvernementales perçues varient considérablement d’un pays à l’autre. La Norvège et l’Irak, par exemple, perçoivent un montant moyen par baril équivalent pétrole (BEP) produit d’environ 100 dollars, tandis que les États-Unis et le Canada prélèvent moins de 20 dollars par BEP.6

Même en mettant de côté le facteur « Russie », il y a de nombreuses considérations à prendre en compte pour les investisseurs qui cherchent à profiter de la hausse des prix du pétrole via une allocation dédiée. La plupart des transactions directes sur le pétrole sont effectuées au moyen de contrats à terme et d’options sur les marchés dérivés, ce qui peut être risqué et peu pratique pour la plupart des investisseurs. Pour ceux qui cherchent à diversifier leurs portefeuilles avec une exposition indirecte aux producteurs de pétrole, il nous semble que les fonds négociés en bourse (ETF) concentrés sur un pays sont des outils rentables, qui peuvent permettre de bénéficier d’une exposition à certains des principaux marchés énergétiques mondiaux. À cette fin, voici quelques scénarios de pays à prendre en compte :

Opportunités par pays

Arabie saoudite

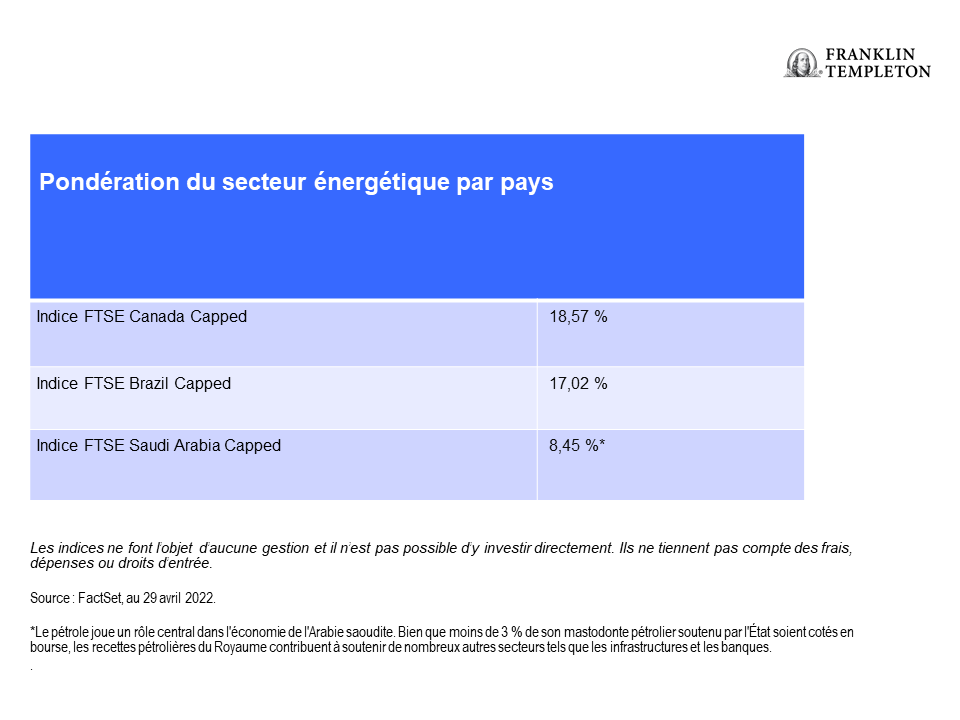

Les États pétroliers comme l’Arabie saoudite ont l’avantage de disposer de vastes gisements conventionnels situés non loin sous la surface du désert. Cela permet aux géants contrôlés par les États du Golfe Persique d’extraire un baril de pétrole à moindre coût par rapport à d’autres régions. La part de l’Arabie saoudite dans les investissements pétroliers mondiaux est passée d’environ un tiers au début des années 2000 à plus de la moitié.7 Ses réserves sont également parmi les moins gourmandes en carbone à exploiter. La hausse des prix du pétrole et la réticence du leader de l’OPEP+8 à accroître la production de pétrole lui ont été profitables. Alors que le géant pétrolier soutenu par l’État Saoudien a réalisé la plus grande introduction en bourse du monde lors de son admission à la cote en décembre 2019, les investisseurs n’ont pu acheter que 1,5 % de l’entreprise. Le mastodonte pétrolier saoudien appartient en grande majorité au royaume, et les revenus pétroliers contribuent à soutenir de nombreux autres secteurs tels que les infrastructures et les banques. Au premier trimestre 2022, le produit intérieur brut de l’Arabie Saoudite a augmenté de 9,6 %, selon les données préliminaires publiées par le gouvernement début mai. Si les estimations se confirment, le taux de croissance, tiré par la reprise du secteur pétrolier, enregistrerait sa plus forte progression depuis 2011, a indiqué l’Autorité Générale Saoudienne des Statistiques.9 Au-delà de l’énergie, l’Arabie Saoudite a déployé des efforts concertés pour diversifier ses exportations et son potentiel d’investissement dans le tourisme et d’autres secteurs non pétroliers.

Canada

L’énergie est le deuxième secteur le plus important de l’indice FTSE Canada Capped, dont elle représente environ 17 %.10 Dans le cadre d’un effort visant à améliorer la sécurité énergétique mondiale, le ministre canadien des ressources naturelles a récemment annoncé que le pays avait la capacité d’augmenter l’offre de son principal produit d’exportation, le pétrole brut, de près de 300 000 barils par jour d’ici la fin de l’année 2022. La majeure partie de la croissance de la production canadienne provient de gisements de sables bitumineux éloignés, situés dans la province riche en ressources de l’Alberta. Ces gisements sont toutefois associés à des coûts d’investissement parmi les plus élevés du secteur, à des délais d’exploitation plus longs et à une résistance importante de la part des écologistes et des défenseurs des intérêts des premières nations. Les sables bitumineux du Canada comptent parmi les plus grandes réserves du monde après l’Arabie Saoudite, et le pays produit également du pétrole brut à partir de puits conventionnels, de puits de schiste et de puits en eaux profondes situés dans l’Atlantique (quoique dans des quantités décroissantes). En parallèle, le Canada s’est engagé, aux côtés de ses alliés en matière de lutte contre le changement climatique, à progresser dans sa transition énergétique conformément aux engagements climatiques mondiaux.

Brésil

Le secteur de l’énergie représente environ 16 % de l’indice FTSE Brazil RIC Capped.11 La région pré-saline du Brésil comprend certains des plus grands champs pétroliers restants au monde, qui sont situés en eaux profondes et impliquent des réservoirs difficiles d’accès. Les principales entités pétrolières du pays ont obtenu de bons résultats cette année, portées par l’extraction de pétrole brut de haute qualité de ces gisements offshore et en eaux profondes. Les analystes soulignent les impressionnants gains de productivité et la possibilité de voir les investissements internationaux alimenter une expansion significative. Considérant que les élections présidentielles du pays, dont l’enjeu est important, se dérouleront dans plusieurs mois, l’incertitude politique pourrait menacer la pérennité des récentes évolutions réglementaires en faveur des producteurs de pétrole et de gaz.

————————————————————-

NOTES DE FIN

1. Source : Reuters, « No let off to oil prices as Russia barrels disappear from market, BP CEO says », 3 mai 2022.

2. L’OPEP est une organisation intergouvernementale qui compte actuellement 13 membres : Algérie, Angola, Arabie saoudite, Émirats arabes unis, Gabon, Guinée équatoriale, Irak, Iran, Koweït, Libye, Nigeria, République du Congo et Venezuela.

3. Source : The Financial Times, « US is net exporter of oil for first time in decades », 29 novembre 2019.

4. Source : Banque de la Réserve fédérale de Dallas, enquête sur l’énergie, mars 2022.

5. Source : Communiqué de presse de Rystad Energy, « Blockbuster year for public E&Ps as profits set to soar to $834 billion in 2022, smashing record », 3 mai 2022.

6. Source : Rystad Energy, « High Oil and Gas Prices Provide Trillions of Dollars in Tax », 27 avril 2022.

7. Source : The Economist, « Can big oil’s bounce-back last? » 12 janvier 2022.

8. Membres de l’OPEP et certains de leurs alliés.

9. Source : Reuters, « Saudi Arabia’s economy estimated to grow 9.6% in Q1, driven by oil », 1er mai 2022.

10. Source : FactSet, au 31 mars 2022. Les indices ne font l’objet d’aucune gestion et il n’est pas possible d’y investir directement. Ils ne tiennent pas compte des frais, dépenses ou droits d’entrée.

11. Ibid.

Quels sont les risques ?

Tout investissement comporte des risques, notamment celui de ne pas récupérer le capital investi. La valeur des investissements peut fluctuer à la baisse comme à la hausse, et les investisseurs ne sont pas assurés de récupérer la totalité de leur mise initiale. Les cours des actions sont soumis à des fluctuations, parfois rapides et importantes, en raison de facteurs affectant les entreprises individuelles et certains secteurs ou sous-secteurs, ou du fait des conditions générales de marché. Les investissements dans des titres étrangers comportent des risques spécifiques, comme les fluctuations de change, l’instabilité économique et l’évolution de la situation politique. Investir sur les marchés émergents, y compris dans la sous-catégorie des marchés frontières, implique des risques accrus concernant ces mêmes facteurs, lesquels s’ajoutent aux risques liés à leur plus petite taille, à leur liquidité inférieure et à l’absence de cadre juridique, politique, commercial et social établi pour soutenir les marchés de valeurs mobilières. Les risques liés à l’investissement dans les marchés frontières sont encore supérieurs à ceux associés aux marchés émergents en raison du développement moins avancé des structures précitées, ainsi que du potentiel de forte volatilité des prix, de la liquidité insuffisante, des barrières commerciales et des contrôles sur les taux de change. Une stratégie exposée en particulier à certains pays, régions, industries, secteurs ou types de placements peut être sujette à un risque d’événements défavorables plus élevé qu’une stratégie investissant de façon plus diversifiée. L’investissement dans les ressources naturelles comporte des risques spécifiques, comme une sensibilité accrue à la dégradation des conditions économiques et aux changements règlementaires qui affectent le secteur.

Les ETF se négocient comme des actions, leur valeur de marché évolue à la hausse ou à la baisse et ils peuvent se négocier à des prix supérieurs ou inférieurs à leur valeur nette d’inventaire (VNI). Les commissions de courtage et les frais des ETF diminuent les rendements. Les parts d’ETF peuvent être achetées ou vendues pendant la journée à leur prix de marché à la bourse où elles sont cotées. Néanmoins, il ne peut pas être garanti qu’un marché des échanges actif pour des parts d’ETF sera développé et maintenu, ou que leur côte continuera ou restera la même. Les parts d’ETF sont négociables sur des marchés secondaires, mais elles ne peuvent pas être négociées dans toutes les conditions de marché et peuvent l’être avec des décotes significatives lors de périodes de tension du marché.

Mentions légales importantes

Ces documents sont fournis uniquement dans l’intérêt général et ne sauraient constituer un conseil d’investissement individuel, une recommandation ou une incitation à acheter, vendre ou détenir un titre ou à adopter une stratégie d’investissement particulière. Ils ne constituent pas un conseil d’ordre juridique ou fiscal. Ce document ne peut pas être reproduit, distribué ou publié sans l’autorisation écrite préalable de Franklin Templeton.

Les opinions exprimées dans ce document sont celles des gérants et les commentaires, analyses et opinions sont valables à la date de la publication et peuvent être modifiés sans préavis. Les hypothèses sous-jacentes et ces opinions sont susceptibles d’être modifiées en fonction des conditions du marché et autres et peuvent s’écarter de celles des autres gérants de portefeuille ou de la société dans son ensemble. Les informations contenues dans ce document ne constituent pas une analyse complète de chaque évènement important survenant dans un pays, une région ou un marché. Il n’existe aucune garantie que toute prédiction, projection ou prévision concernant l’économie, les marchés boursiers, les marchés obligataires ou les tendances économiques des marchés se réalise. La valeur des investissements et le revenu qui en découle sont susceptibles de varier à la hausse comme à la baisse et les investisseurs ne sont pas assurés de recouvrer l’intégralité des sommes placées. Les performances passées ne constituent pas nécessairement un indicateur ni une garantie des performances futures. Tout investissement comporte des risques, notamment celui de ne pas récupérer le capital investi.

Les recherches et analyses fournies dans le présent document sont mises à disposition par Franklin Templeton à ses propres fins et ne peuvent servir de base d’action que dans ces conditions. Elles ne sont donc diffusées ici qu’incidemment. Les données de tierces parties peuvent avoir été utilisées dans la préparation de ce document et Franklin Templeton (« FT ») n’a pas vérifié, validé ni audité de manière indépendante ces données. Bien que ces informations aient été obtenues à partir de sources que Franklin Templeton juge fiables, il n’est pas possible de garantir leur exactitude et ces informations peuvent être incomplètes ou condensées et sont susceptibles d’être modifiées à tout moment sans préavis. La mention de titres individuels ne doit jamais constituer ou être interprétée comme une recommandation d’achat, de conservation ou de vente de titres et les informations relatives à de tels titres (le cas échéant) ne forment pas une base suffisante à partir de laquelle prendre une décision d’investissement. FT décline toute responsabilité en cas de perte due à l’utilisation de ces informations et la pertinence des commentaires, des opinions et des analyses contenus dans ce document est laissée à la seule appréciation de l’utilisateur.

Les produits, services et informations peuvent ne pas être disponibles dans toutes les juridictions et sont fournis en dehors des États-Unis par d’autres sociétés affiliées de FTI et/ou leurs distributeurs, dans la mesure où la réglementation/législation locale l’autorise. Veuillez consulter votre conseiller financier ou votre interlocuteur Franklin Templeton pour toute information supplémentaire sur la disponibilité des produits et services dans votre juridiction.

Publié aux États-Unis par Franklin Templeton Distributors, LLC, One Franklin Parkway, San Mateo, Californie 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com—Franklin Distributors, LLC, member FINRA/SIPC, est le distributeur principal des produits déposés aux États-Unis de Franklin Templeton qui ne sont pas assurés par la FDIC, peuvent perdre de la valeur, ne bénéficient pas de garanties bancaires et ne sont disponibles que dans les pays où une offre ou sollicitation de ces produits est autorisée en vertu de la législation ou réglementation en vigueur.