Français

Français English

English Deutsch

Deutsch Español

Español

Cet article est également disponible en: Anglais Allemand Espagnol

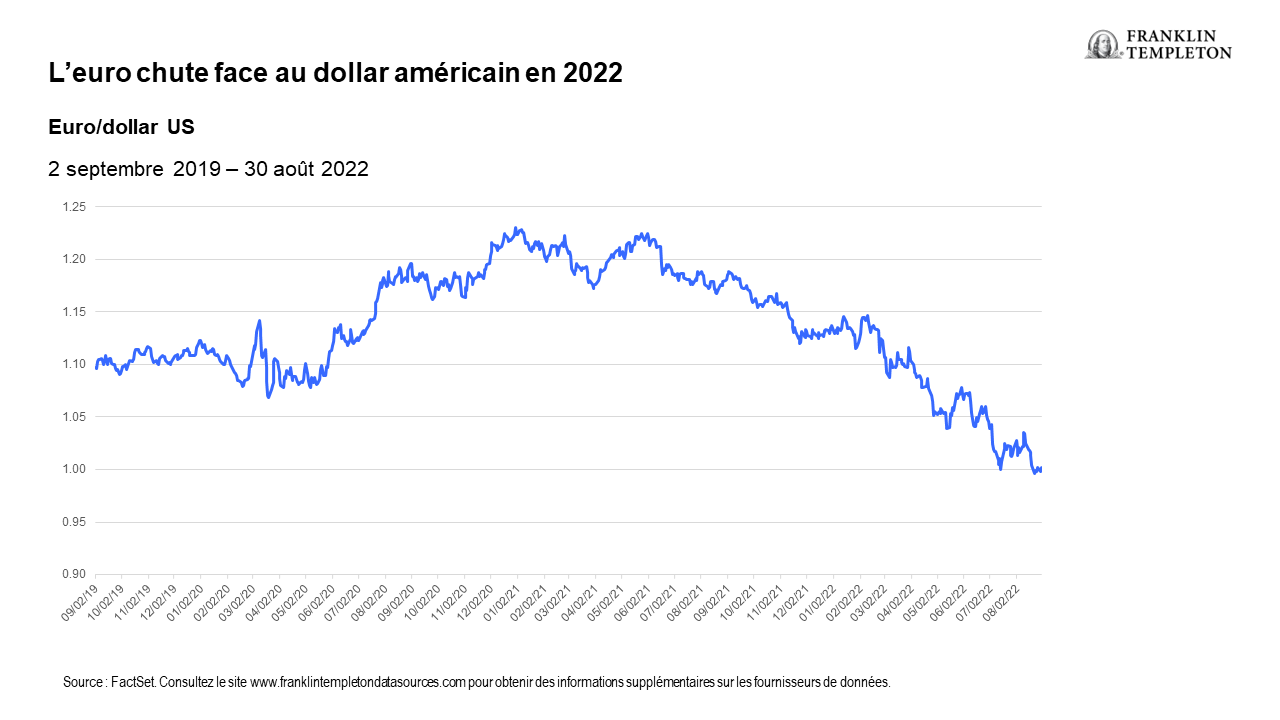

L’euro est arrivé à parité avec le dollar américain. La guerre en Ukraine, la flambée des prix de l’énergie qui en a résulté et une banque centrale qui a été plus lente que la Réserve fédérale américaine (Fed) à relever les taux d’intérêt pour juguler l’inflation ont fait dégringoler l’euro par rapport au dollar américain au cours des huit premiers mois de 2022. Le redressement de cette devise pourrait bien se faire attendre, mais la baisse de l’euro pourrait générer des opportunités à court terme pour les investisseurs en actions de style « value ».

Pics des prix de l’énergie

Même si l’euro était déjà en recul progressif face au dollar américain en début d’année, l’invasion de l’Ukraine par la Russie a provoqué des ventes plus agressives de la devise. Les principales causes en ont été le potentiel de forte hausse des pressions inflationnistes et le manque de sécurité de la région en matière d’énergie et de défense.

Après l’invasion, les prix de l’énergie ont fait un bond dans la région en anticipation des perturbations des exportations de gaz naturel depuis la Russie, qui se sont confirmées depuis lors. Les Russes ont récemment fermé l’important gazoduc Nord Stream, d’abord à des fins de maintenance et désormais jusqu’à la levée des sanctions. Cette mesure intervient au moment même où des pays tels que l’Allemagne complètent leurs réserves de gaz naturel pour s’assurer de posséder suffisamment de gaz pour passer l’hiver.

Nous pensons qu’avec le temps, l’Allemagne et d’autres pays européens dépendants du gaz russe vont s’orienter vers d’autres sources d’énergie telles que les renouvelables et le gaz naturel liquéfié (GNL). À court terme cependant, nous pourrions continuer de connaître des difficultés d’approvisionnement et des prix élevés de l’énergie.

La perturbation de l’approvisionnement en énergie est intervenue au moment même où les problèmes de chaînes d’approvisionnement commençaient à attiser l’inflation sur tout le continent. À cela s’ajoute le fait que la baisse du niveau des fleuves en Europe a rendu le transport par bateau plus difficile et plus coûteux.

Tout comme les États-Unis, l’Europe se trouve aux prises avec une inflation sans précédent. L’indice des prix à la consommation a enregistré une hausse annualisée de 8,9 % en juillet, contre 8,6 % en juin et 2,2 % un an plus tôt selon les données de l’agence statistique européenne Eurostat. Dans ces deux régions, la hausse des coûts érode le pouvoir d’achat des consommateurs et nuit aux entreprises axées sur la consommation interne.

Nos recherches ont montré que l’inflation avait un impact significatif sur les niveaux relatifs de devises. Si les prix élevés de l’énergie et les autres pressions inflationnistes persistent davantage en Europe qu’aux États-Unis, nous pourrions assister à une nouvelle érosion de l’euro au cours des prochains mois.

La différence de taux se creuse

La Banque centrale européenne (BCE) et la Fed américaine ont rehaussé leurs taux d’intérêt à des rythmes différents face aux pressions inflationnistes. Cette différence exacerbe encore plus la faiblesse de l’euro. De manière générale, des taux plus élevés poussent la devise d’un pays à la hausse étant donné que ces taux élevés tendent à attirer les investissements étrangers.

La BCE, à l’inverse, a relevé ses principaux taux d’intérêt de 125 points de base depuis le début de l’année 2022 et de nouvelles hausses sont prévues sur le reste de l’année. Tout comme aux États-Unis, la banque centrale s’efforce avant tout de freiner l’inflation et doit trouver un compromis entre la stabilité des prix et le risque de ralentir la croissance économique. La guerre et ses effets induits ont soumis l’économie européenne à une pression sans précédent, et nous pensons que ces effets mettront du temps à s’atténuer et qu’ils pourraient faire basculer la région en récession.

La croissance au point mort

La baisse de l’euro a eu une incidence mitigée sur l’activité économique en Europe. Les voyageurs américains se sont rués sur l’Europe, ce qui a favorisé la croissance des pays, notamment en Europe méridionale, qui avaient été touchés particulièrement durement par la COVID-19. Ces touristes découvrent que le pouvoir d’achat de leurs dollars est nettement plus élevé qu’un an auparavant, ce qui renforce l’activité économique locale.

Pour les consommateurs européens toutefois, le coût des importations, et en particulier de celles libellées en dollars américains comme les matières premières, augmente avec la baisse de l’euro. La fragilité de l’économie européenne fait aussi que les entreprises auront plus de difficultés à répercuter leurs coûts plus élevés sur les consommateurs et les utilisateurs finaux.

La baisse de l’euro, l’inflation, les craintes d’une récession en Europe et les pressions pesant sur les consommateurs ont un impact différent sur chaque entreprise. Dans ce contexte, nous pensons qu’une sélection active des actions sera cruciale. Les investisseurs devront comprendre dans quelle mesure une entreprise est naturellement couverte et s’il existe des décalages entre les coûts et les revenus susceptibles d’augmenter les bénéfices ou de les réduire.

Dans l’ensemble, le marché européen des actions a affiché des décotes considérables par rapport aux actions américaines ces dernières années étant donné la plus forte pondération des secteurs davantage orientés « value » tels que la finance, l’énergie et les matières premières. Certains segments du marché sont revenus en force avec le retour en grâce du style value cette année. Le fléchissement de l’euro engendre des défis et des opportunités pour les entreprises européennes. Dans les mois à venir, il sera primordial de savoir où chercher et que chercher.

QUELS SONT LES RISQUES ?

Tout investissement comporte des risques, notamment celui de ne pas récupérer le capital investi. La valeur des investissements peut fluctuer à la baisse comme à la hausse et les investisseurs ne sont pas assurés de récupérer la totalité de leur mise initiale. Les prix des actions peuvent fluctuer, parfois de manière rapide et brusque, en raison de facteurs propres à des sociétés, industries ou secteurs spécifiques ou du marché dans son ensemble. Les investissements dans des titres étrangers comportent des risques spécifiques, comme les fluctuations des taux de change, l’instabilité économique et l’évolution de la situation politique. La valeur des titres peut ne pas évoluer comme prévu et peut même diminuer.

MENTIONS LÉGALES IMPORTANTES

Ces documents sont fournis uniquement dans l’intérêt général et ne sauraient constituer un conseil d’investissement individuel, une recommandation ou une incitation à acheter, vendre ou détenir un titre ou à adopter une stratégie d’investissement particulière. Ils ne constituent pas un conseil d’ordre juridique ou fiscal. Ce document ne peut pas être reproduit, distribué ou publié sans l’autorisation écrite préalable de Franklin Templeton.

Les opinions exprimées dans ce document sont celles des gérants et les commentaires, analyses et opinions sont valables à la date de la publication et peuvent être modifiés sans préavis. Les hypothèses sous-jacentes et ces opinions sont susceptibles d’être modifiées en fonction des conditions du marché et autres et peuvent s’écarter de celles des autres gérants de portefeuille ou de la société dans son ensemble. Les informations contenues dans ce document ne constituent pas une analyse complète de chaque évènement important survenant dans un pays, une région ou un marché. Aucune assurance ne peut être donnée qu’une prédiction, projection ou prévision concernant l’économie, les marchés boursiers, les marchés obligataires ou les tendances économiques des marchés ne se réalisera. La valeur des investissements et le revenu qui en découle sont susceptibles de varier à la hausse comme à la baisse et les investisseurs ne sont pas assurés de recouvrer l’intégralité des sommes placées. Les performances passées ne constituent pas nécessairement un indicateur ni une garantie des performances futures. Tout investissement comporte des risques, notamment celui de ne pas récupérer le capital investi.

Les recherches et analyses fournies dans le présent document sont mises à disposition par Franklin Templeton à ses propres fins et ne peuvent servir de base d’action que dans ces conditions. Elles ne sont donc diffusées ici qu’incidemment. Les données de tierces parties peuvent avoir été utilisées dans la préparation de ce document et Franklin Templeton (« FT ») n’a pas vérifié, validé ni audité de manière indépendante ces données. Bien que ces informations aient été obtenues à partir de sources que Franklin Templeton juge fiables, il n’est pas possible de garantir leur exactitude et ces informations peuvent être incomplètes ou condensées et sont susceptibles d’être modifiées à tout moment sans préavis. La mention de titres individuels ne doit jamais constituer ou être interprétée comme une recommandation d’achat, de conservation ou de vente de titres et les informations relatives à de tels titres (le cas échéant) ne forment pas une base suffisante à partir de laquelle prendre une décision d’investissement. FT décline toute responsabilité en cas de perte due à l’utilisation de ces informations et la pertinence des commentaires, des opinions et des analyses contenus dans ce document est laissée à la seule appréciation de l’utilisateur.

Les produits, services et informations peuvent ne pas être disponibles dans toutes les juridictions et sont fournis en dehors des États-Unis par d’autres sociétés affiliées de FTI et/ou leurs distributeurs, dans la mesure où la réglementation/législation locale l’autorise. Veuillez consulter votre conseiller financier ou votre interlocuteur Franklin Templeton pour toute information supplémentaire sur la disponibilité des produits et services dans votre juridiction.

Publié aux États-Unis par Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Californie 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com—Franklin Templeton Distributors, Inc. est le distributeur principal des produits déposés aux États-Unis de Franklin Templeton qui ne sont pas assurés par la FDIC, peuvent perdre de la valeur, ne bénéficient pas de garanties bancaires et ne sont disponibles que dans les pays où une offre ou sollicitation de ces produits est autorisée en vertu de la législation ou réglementation en vigueur.

CFA® et Chartered Financial Analyst® sont des marques déposées de CFA Institute.