Deutsch

Deutsch English

English Français

Français Español

Español

Dieses Posting steht Ihnen in den folgenden Sprachen zur Verfügung: Englisch Französisch Spanisch

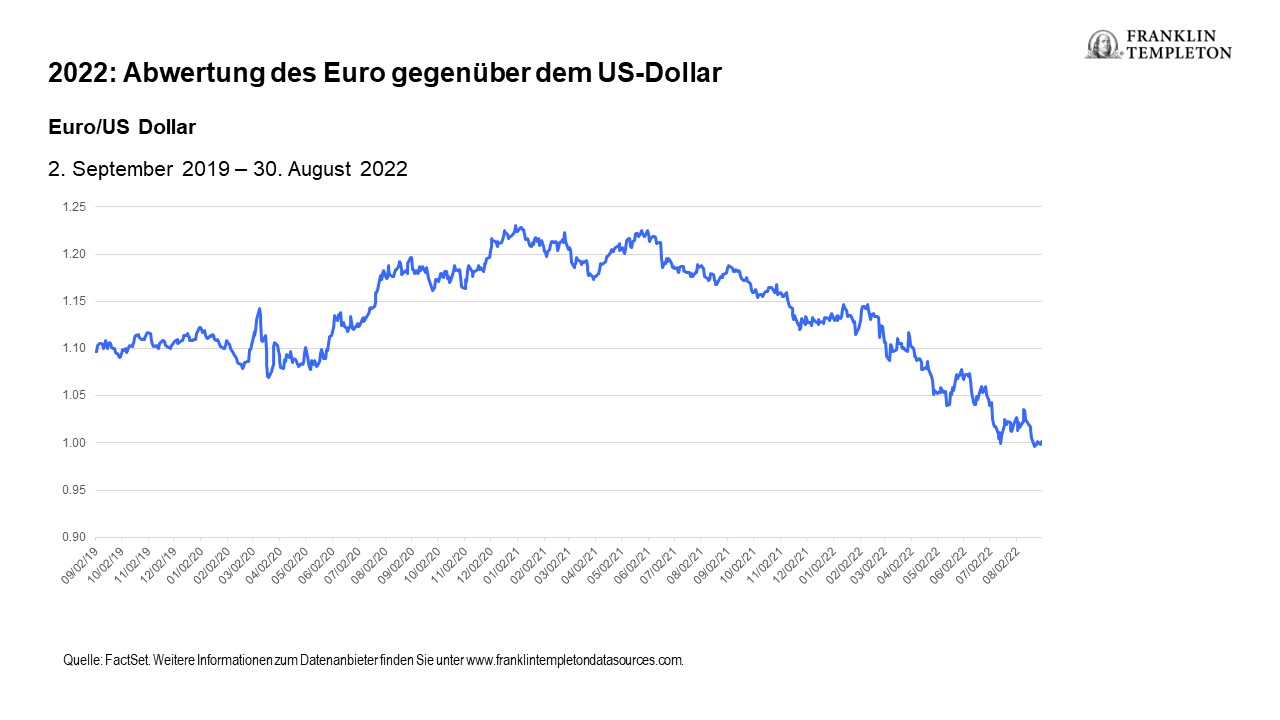

Der Euro hat die Parität mit dem US-Dollar erreicht. In den ersten acht Monaten des Jahres 2022 sorgten der Krieg in der Ukraine mit dem daraus resultierenden Energiepreisanstieg und die Tatsache, dass die EZB die Zinsanhebungen zur Eindämmung der Inflation langsamer vornahm als die US-Notenbank Fed, für eine Abwertung des Euro gegenüber der US-Währung. Eine schnelle Erholung der EU-Gemeinschaftswährung ist zwar noch nicht in Sicht, aber die Abwertung des Euro könnte für AnlegerInnen in Value-Aktien kurzfristige Chancen bieten.

Preissprünge bei Energie

Schon zum Jahresbeginn wertete der Euro allmählich gegenüber dem US-Dollar ab. Mit Russlands Einmarsch in die Ukraine begann ein noch aggressiverer Abverkauf. Gründe für diese Entwicklung waren vor allem die potenziell schnell und deutlich steigende Inflation, der Energiemangel und die fehlende Verteidigungssicherheit in der Region.

Kurz nach dem Einmarsch stiegen die Energiepreise in ganz Europa stark an, weil man sich vor Unterbrechungen der Erdgasexporte aus Russland fürchtete, die dann tatsächlich eintraten. Vor Kurzem stoppte Russland seine Lieferungen durch die wichtige Pipeline Nordstream 1 – zunächst aufgrund von Wartungsarbeiten und nun bis zur Aufhebung von Sanktionen. Dieser Schritt ereignete sich zu einem Zeitpunkt, an dem Länder wie Deutschland längst vorbereitet waren: Sie füllen weiterhin ihre Gasspeicher auf, um mit diesen Gasvorräten gut durch den Winter zu kommen.

Mit der Zeit dürften Deutschland und andere europäische Länder, die von russischem Gas abhängig sind, auf andere Energiequellen wie erneuerbare Energien oder Flüssigerdgas (LNG) umschwenken. Kurzfristig könnten wir jedoch mit weiteren Lieferschwierigkeiten und anhaltend hohen Energiepreisen konfrontiert sein.

Die Störungen der Energielieferungen ereigneten sich zudem zu einer Zeit, in der der Inflationsdruck durch gestörte Lieferketten bereits in ganz Europa zu spüren war. Darüber hinaus führten Europas Flüsse in diesem Sommer Niedrigwasser, sodass die Nutzung dieser als Transportwege sich ebenfalls schwieriger und teurer gestaltete als sonst.

Sowohl die USA als auch Europa ringen derzeit mit einer beispiellos hohen Inflation. Laut den Daten der europäischen Statistikbehörde Eurostat betrug der Anstieg der Verbraucherpreise im Juli 8,9 % (gegenüber 8,6 % im Juni und 2,2 % im Vorjahreszeitraum). In beiden Regionen senken die steigenden Kosten die Kaufkraft der VerbraucherInnen und wirken sich somit negativ auf vor allem im Inland tätige Konsumgüterunternehmen aus.

Unsere Recherchen haben ergeben, dass die Inflation deutlichen Einfluss auf das relative Währungsniveau hat. Sollten hohe Energiepreise und sonstiger Inflationsdruck in Europa länger andauern als in den USA, so werden wir in den kommenden Monaten unter Umständen eine weitere Erosion des Euro erleben.

Die Zinsdifferenz steigt

Die Europäische Zentralbank (EZB) und die US-Notenbank haben die Zinsen unter dem Eindruck dieses Inflationsdrucks unterschiedlich schnell angehoben. Diese Differenz verstärkt die Schwäche des Euro zusätzlich. Generell steigern höhere Zinsen den Wert einer Landeswährung, denn sie sind für Auslandsinvestoren attraktiv.

Die EZB hob ihre Leitzinsen jedoch im laufenden Jahr erst um 125 Basispunkte an, und bis zum Jahresende werden noch weitere Zinsschritte erwartet. Wie die Fed konzentriert sich auch die EZB auf die Eindämmung der Inflation und wägt die Notwendigkeit, für Preisstabilität zu sorgen, und das nachlassende Wirtschaftswachstum gegeneinander ab. Der Krieg und seine Auswirkungen haben die Wirtschaft in Europa an mehreren Fronten unter beispiellosen Druck gesetzt. Wir gehen davon aus, dass es eine gewisse Zeit dauern wird, diesen Druck zu verringern, und dass er Europa potenziell in eine Rezession bugsieren könnte.

Das Wachstum stagniert

Der sinkende Eurokurs wirkte sich auf die Wirtschaftsaktivität in Europa unterschiedlich aus. Reisende aus den USA strömten nach Europa und sorgten für positive Impulse beim Wachstum vor allem der südeuropäischen Länder, die von der Coronapandemie besonders hart getroffen worden waren. Diese TouristInnen stellen fest, dass sie für ihre US-Dollars wesentlich mehr bekommen als noch vor einem Jahr, und das stützt die lokale Wirtschaft.

Für europäische VerbraucherInnen steigen jedoch mit der Abwertung des Euro die Kosten bei Importen, vor allem wenn sie wie Rohstoffe in US-Dollar gehandelt werden. Eine schwächere Wirtschaft in Europa bedeutet auch, dass es für Unternehmen schwieriger ist, höhere Kosten an VerbraucherInnen und EndnutzerInnen weiterzugeben.

Die Abwertung des Euro, der Inflationsdruck, die Angst vor einer Rezession in Europa und der Druck auf die VerbraucherInnen wirken sich auf jedes Unternehmen anders aus. An diesem Punkt halten wir eine aktive Titelauswahl für entscheidend. Die AnlegerInnen müssen verstehen, inwieweit ein Unternehmen von einer natürlichen Absicherung profitiert und ob ein Missverhältnis zwischen Kosten und Erträgen besteht, das eventuell zu Ertragssteigerungen oder -verlusten führen könnte.

Insgesamt beobachten wir in den letzten Jahren an europäischen Aktienmärkten deutliche Abschläge im Vergleich zu den USA, da eher wertorientierte Sektoren wie Finanztitel, Energie- und Rohstoffwerte schwerer gewichtet werden. Als Substanzwerte im laufenden Jahr in der Gunst stiegen, konnten wir bei manchen Marktsegmenten einen immensen Aufschwung beobachten. Ein immer schwächerer Euro schafft bei europäischen Unternehmen Risiken und Chancen. Wissen, wohin man schaut und worauf man achten sollte, wird in den kommenden Monaten also ein entscheidender Faktor.

WO LIEGEN DIE RISIKEN?

Alle Anlagen sind mit Risiken verbunden, ein Verlust des Anlagekapitals ist möglich. Der Wert von Anlagen kann fallen oder steigen, und AnlegerInnen erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Aufgrund von Faktoren, die einzelne Unternehmen, bestimmte Branchen oder Sektoren oder die allgemeinen Marktbedingungen betreffen, schwanken die Aktienkurse mitunter schnell und erheblich. Anlagen in ausländischen Wertpapieren sind mit besonderen Risiken verbunden, darunter Währungsschwankungen, wirtschaftliche Instabilität und politische Entwicklungen. Substanzwerte verzeichnen nicht immer die erwarteten Kursanstiege und können weiter an Wert verlieren.

WICHTIGE RECHTLICHE HINWEISE

Diese Unterlagen dienen ausschließlich der allgemeinen Information. Sie sind weder als individuelle Anlageberatung noch als Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer bestimmten Anlagestrategie zu verstehen. Sie stellen keine Rechts- oder Steuerberatung dar. Diese Unterlagen dürfen nicht ohne die vorherige schriftliche Genehmigung von Franklin Templeton reproduziert, verteilt oder veröffentlicht werden.

Die zum Ausdruck gebrachten Meinungen sind die der AnlageverwalterInnen. Die Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Diese Einschätzungen und die ihnen zugrunde liegenden Annahmen können sich aufgrund von Markt- oder anderen Bedingungen ändern. Zudem können sie von den Ansichten anderer PortfoliomanagerInnen oder des Unternehmens insgesamt abweichen. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Es kann nicht zugesichert werden, dass sich Vorhersagen, Hochrechnungen oder Prognosen zur Wirtschaft, zu den Aktienmärkten, Anleihenmärkten oder den wirtschaftlichen Trends auf den Märkten als richtig erweisen. Der Wert von Anlagen und von damit erzielten Erträgen kann sowohl fallen als auch steigen, und Sie erhalten unter Umständen nicht den ursprünglich investierten Betrag zurück. Die Wertentwicklung der Vergangenheit ist kein Indikator für die zukünftigen Renditen. Alle Anlagen sind mit Risiken verbunden, ein Verlust des Anlagekapitals ist möglich.

Alle in diesem Dokument enthaltenen Recherchen und Analysen wurden von Franklin Templeton für seine eigenen Zwecke beschafft und können in diesem Zusammenhang genutzt werden. Sie werden Ihnen nur als Nebenleistung bereitgestellt. Bei der Erstellung dieser Unterlagen wurden möglicherweise Daten aus externen Quellen verwendet, und Franklin Templeton („FT“) hat diese Daten nicht verifiziert, validiert oder geprüft. Auch wenn die Informationen aus Quellen bezogen wurden, die Franklin Templeton für zuverlässig hält, kann keine Garantie bezüglich ihrer Richtigkeit gegeben werden, und diese Informationen können unvollständig oder zusammengefasst sein und können sich jederzeit ohne Vorankündigung ändern. Die Erwähnung einzelner Wertpapiere stellt weder eine Empfehlung zum Kauf, Halten oder Verkauf von Wertpapieren dar noch ist sie als solche auszulegen, und die zu diesen einzelnen Wertpapieren (gegebenenfalls) genannten Informationen stellen keine ausreichende Grundlage für eine Anlageentscheidung dar. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen der nutzenden Person, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Veröffentlicht in den USA von Franklin Distributors, LLC, One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC FINRA/SIPC-Mitglied, ist die Hauptvertriebsstelle von Produkten, die von Franklin Templeton U.S. registriert wurden, die nicht FDIC-versichert sind; können an Wert verlieren; sind durch keinerlei Bankbürgschaften versichert und sind nur in Rechtsgebieten verfügbar, in denen ein Angebot oder eine Bewerbung solcher Produkte gemäß den geltenden Gesetzen und Vorschriften zulässig ist.

CFA® und Chartered Financial Analyst® sind Marken des CFA Institute.