Español

Español English

English

Esta entrada también está disponible en: Inglés

Las «abenomics» (‘Abe-económicas’) ―el paquete de políticas del anterior primer ministro Shinzo Abe― tenían tres «flechas» en su núcleo: política monetaria agresiva, política fiscal flexible y crecimiento (incluida la reforma estructural). Con la entrada en funciones del recién elegido primer ministro Fumio Kishida volvemos a analizar la perspectiva de una próxima reforma fiscal.

por Franklin Templeton Investment Solutions

Resumen y puntos clave

La economía japonesa se encuentra en la confluencia de muchas tendencias macroeconómicas, tanto locales como globales. Las elecciones locales han dado paso a un nuevo primer ministro, Fumio Kishida, y esto despierta nuestra atención ya que la política suele ser el motor de la macroeconomía. A nivel global, Japón tiene una exposición única a dos temas clave: La covid-19 y el comercio mundial. Después de estar inicialmente a la zaga del resto del mundo, Japón se ha convertido en un líder en las tasas de vacunación contra la covid. Japón también tiene un asiento de primera fila para los problemas de comercio mundial, ya que sus sectores exportadores clave ―como el automotriz―, están imbricados en las cadenas de suministro globales. Esta combinación de temas locales y globales nos lleva a centrarnos en Japón y a profundizar en la implicación de estos temas en los multiactivos.

- El recién elegido primer ministro Fumio Kishida debería seguir apoyando una política monetaria relajada mientras apunta a emplear una política fiscal expansiva mediante el desarrollo de un considerable paquete de estímulos.

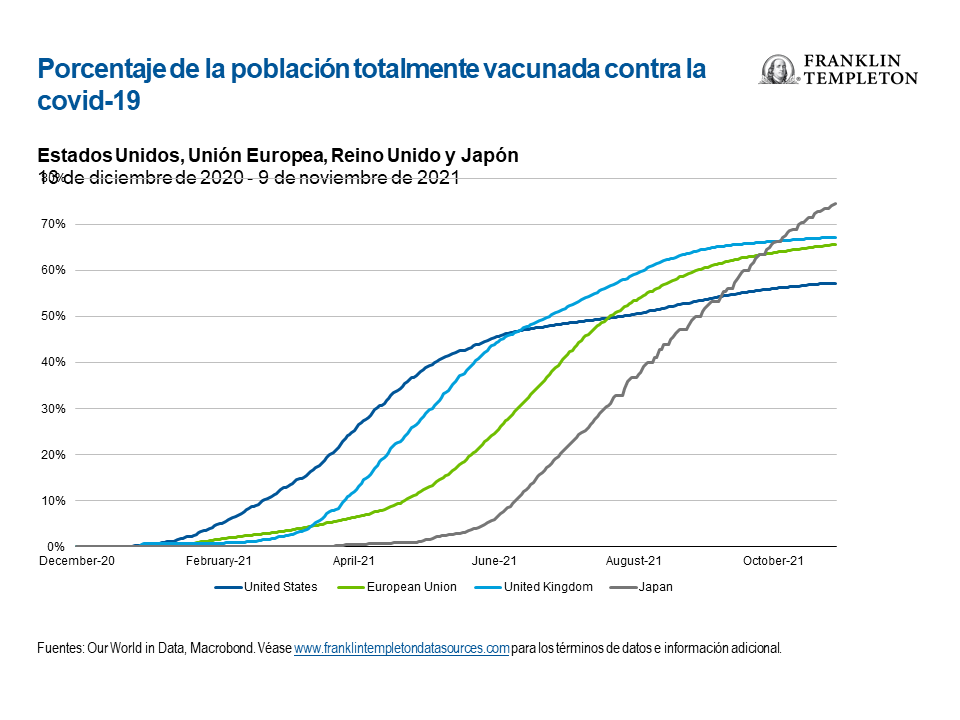

- La rápida vacunación y el impulso macro en Japón: Japón ha pasado de ser un país rezagado a ser líder en las tasas de vacunación contra la covid-19. Los notables avances de Japón durante este verano condujeron en octubre al fin del bloqueo provocado por el estado de emergencia. Desde entonces, Japón ha comenzado a experimentar un impulso económico positivo. Nuestras perspectivas macroeconómicas para Japón son alentadoras.

- El impulso económico se enfrenta a riesgos conocidos: En Japón, las aspiraciones fiscales no son nuevas, pero en la última década, la mayoría de los planes fiscales se quedaron cortos. En cambio, el envejecimiento demográfico ha demostrado ser un formidable viento en contra para el crecimiento. Otros riesgos económicos giran en torno al comercio mundial y al aumento del precio de la energía.

- Consideraciones sobre multiactivos: En Japón, la renta variable es relativamente barata, pero eso no es nada nuevo. La renta variable podría beneficiarse de la mejora del contexto macroeconómico japonés y del fortalecimiento de los fundamentos empresariales. Se espera que las rentabilidades de la deuda pública se mantengan ancladas gracias a la continua política monetaria relajada del Banco de Japón, lo que también es una ventaja relativa para la renta variable japonesa, ya que en otros lugares los tipos de interés suben. El yen tiene unas características defensivas atractivas para una cartera de multiactivos, pero se enfrenta a algunos vientos en contra debidos al aumento de los diferenciales de los tipos de interés y el empeoramiento de los términos de intercambio.

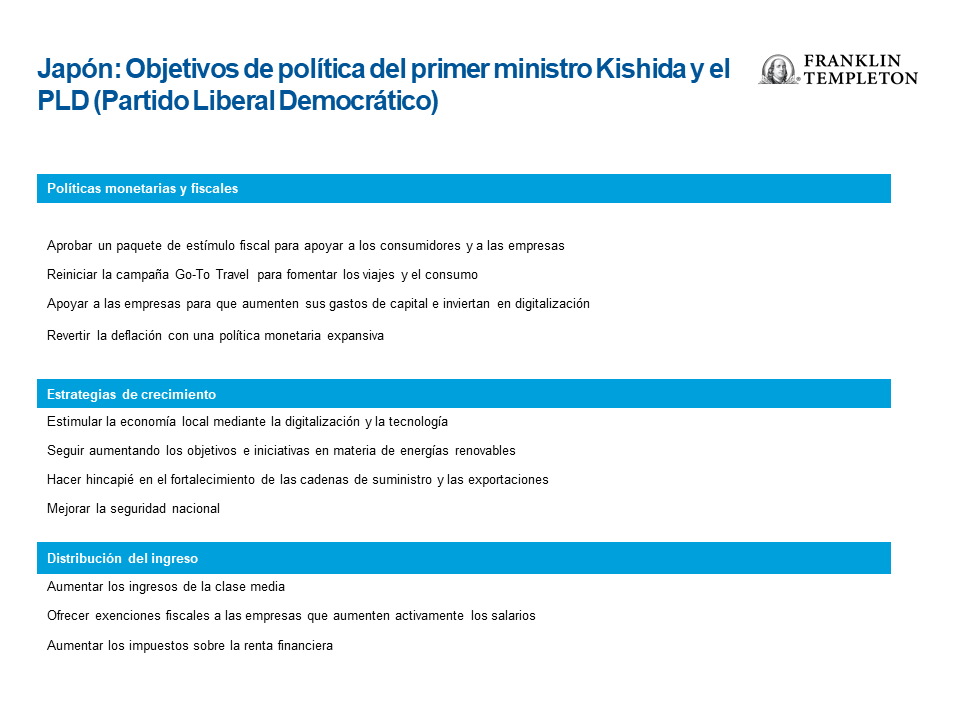

Estrategia de crecimiento de Kishida: Crecimiento a corto plazo, redistribución a largo plazo

A principios de octubre, Fumio Kishida fue elegido primer ministro de Japón, y su Partido Liberal Democrático (PLD) se aseguró la mayoría absoluta en la Cámara Baja, órgano legislativo del Gobierno japonés. Estos resultados le darán a Kishida una amplia capacidad para poner en marcha su programa de política fiscal expansiva, que se prevé que sea de unos 40 billones de yenes (350 000 millones de dólares, aproximadamente el 7,3 % del PIB [producto interno bruto] de Japón). El objetivo principal de Kishida es ayudar a revitalizar la economía nacional y estimular el crecimiento. Al igual que Suga (el anterior primer ministro japonés), los responsables políticos seguirán presionando a las empresas para que aumenten los capex (gastos de capital) y promuevan la digitalización. El sector manufacturero nacional debería beneficiarse del aumento de la productividad. Los planes fiscales de Kishida son el último intento de los responsables políticos de luchar contra las fuerzas deflacionistas del envejecimiento demográfico y el exceso de deuda de Japón.

El objetivo de Kishida de redistribuir la riqueza tuvo inicialmente reacciones negativas, ya que la perspectiva de impuestos adicionales sobre las rentas de inversión asustaba a los inversores; sin embargo, Kishida ha respondido desde entonces diciendo que el crecimiento económico es su principal imperativo antes de que pueda producirse cualquier redistribución: «A menos que haya crecimiento, no habrá nada que distribuir. Es importante buscar primero el crecimiento, y haré todo lo posible por conseguirlo».

La campaña de vacunación de Japón: de rezagado a líder

Japón se ha posicionado con éxito frente a una posible oleada posterior de covid-19 tras el caos que se produjo este verano, en el que Japón sufrió un brote que afectó fuertemente a los Juegos Olímpicos y provocó un nuevo estado de emergencia y bloqueo. Desde julio de 2021, Japón ha dado un salto adelante en su progreso de vacunación: pasó del 20 % de su población totalmente vacunada al 75 % actual.1

A menudo se ha elogiado a Japón como una nación con una menor susceptibilidad a otro brote significativo de covid-19. Como parte de un estudio conjunto más amplio, entre el 6 de julio y el 23 de septiembre de 2020 el MIT (Instituto de Tecnología de Massachusetts) llevó a cabo una encuesta en Japón en la que el 95 % de los encuestados llevaban máscaras.2 Además, la cultura japonesa de la limpieza debería limitar el riesgo de nuevos brotes de covid en Japón.

Impulso macro…

Mientras tanto, desde una perspectiva macro, Japón ya está dando señales de vida. Desde que Japón puso fin a su bloqueo por el estado de emergencia, la movilidad ha comenzado a aumentar, y la confianza de los consumidores se ha elevado a los niveles más altos desde que comenzó la pandemia. Al igual que muchos mercados desarrollados, los hogares japoneses tienen un exceso de ahorro que ―durante la reapertura de la economía― seguramente generará un mayor consumo. Se espera que antes de fin de año se ponga en marcha un paquete fiscal adicional, que incluiría pagos de estímulo para apoyar la salud de los consumidores y proporcionaría medidas para impulsar a las pymes3 (pequeñas y medianas empresas) que se vieron afectadas por el cierre durante el verano. La confianza de las empresas sigue siendo fuerte y las intenciones de gasto de capital continúan creciendo a medida que las corporaciones japonesas impulsan colectivamente una mayor digitalización y una mayor productividad. Por último, la continuación de la recuperación económica global también será positiva para las exportaciones japonesas, ya que el crecimiento global se mantiene por encima de la tendencia en la mayoría de las regiones.

…cumplir con los riesgos conocidos

Reconocemos que Kishida no es el primer líder japonés que pregona ambiciosos planes fiscales: muchos de sus predecesores se hicieron eco de mensajes similares para promover el crecimiento interno y la inflación, y finalmente se quedaron cortos. Kishida también ha analizado la posibilidad de redistribuir la riqueza y gravar las rentas de la inversión, lo cual podría no ser favorable para el mercado. También reconocemos que el aumento del consumo en Japón tras la reapertura puede tardar en cuajar, sobre todo debido a la avanzada edad demográfica del país.

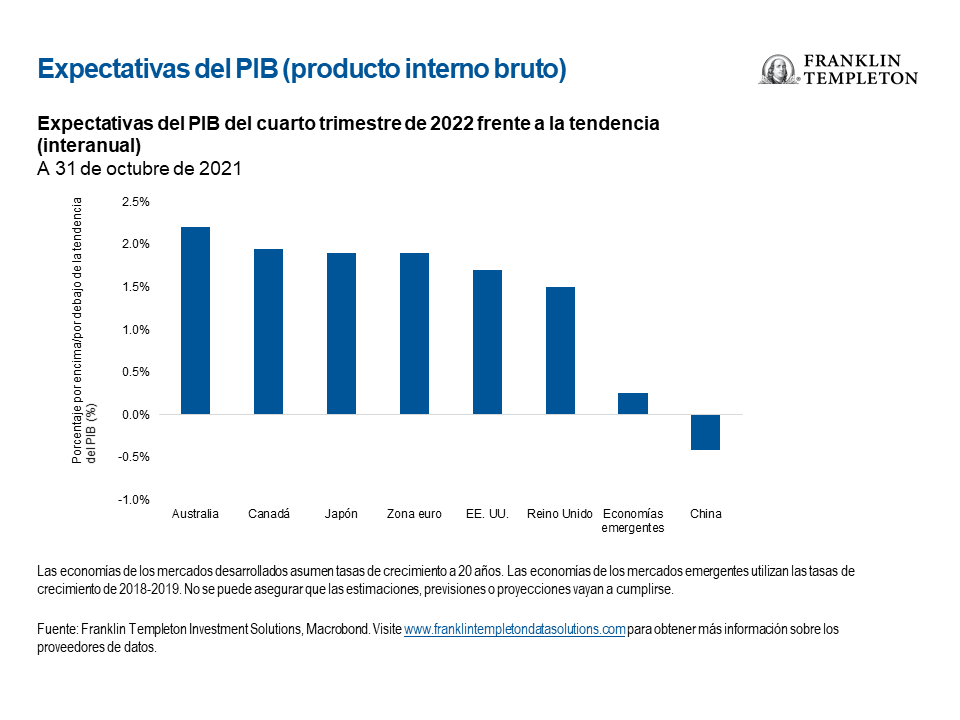

A medida que se desarrolló la recuperación económica global a lo largo de 2021, las exportaciones japonesas sirvieron de importante motor de crecimiento. Sin embargo, recientemente las exportaciones netas se han visto limitadas debido a algunos persistentes riesgos a la baja. La ralentización de la economía china es un riesgo, ya que China representa aproximadamente el 20 % del total de las exportaciones del Japón. El sector automotriz sigue sufriendo una escasez de semiconductores y se enfrenta a las limitaciones de la oferta del sudeste asiático, aunque esperamos ver un aumento de la producción de automóviles en el futuro. Por ejemplo, Toyota anunció recientemente que espera que sus líneas de producción funcionen con normalidad en diciembre, lo que supondría la primera vez en siete meses. En cuanto a las importaciones, el aumento del precio de la energía también debería limitar el alza de las exportaciones netas, ya que Japón sigue siendo un importante importador de petróleo.

Consideraciones sobre los multiactivos

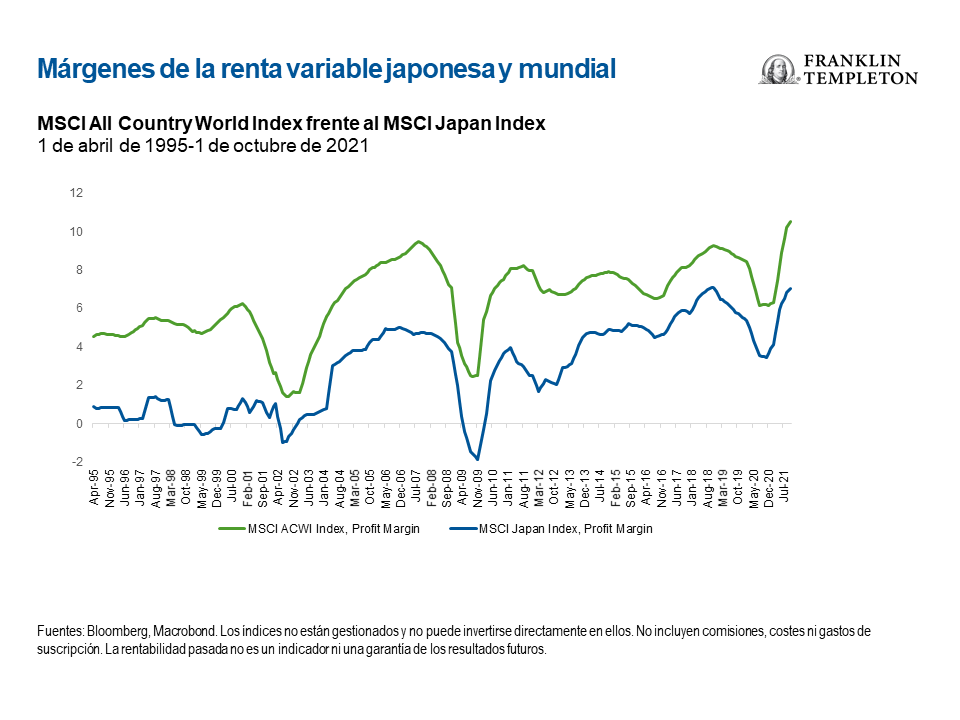

Renta variable: En nuestra opinión, la renta variable japonesa tiene una valoración atractiva, ya que se negocia con un descuento en la relación precio/valor contable del 52 % en relación con la renta variable global (por debajo de su media a largo plazo).4 Mientras tanto, los fundamentos empresariales han mejorado. Los márgenes de beneficio de Japón han mejorado desde los mínimos cíclicos y seguramente se beneficiarán de un mayor apalancamiento operativo. Estructuralmente, en las últimas décadas los márgenes siguen mostrando una tendencia al alza, lo que está en consonancia con la renta variable global en general, aunque los niveles de rentabilidad japoneses siguen siendo inferiores a los de la renta variable global. Por último, la mejora de los fundamentos corporativos de Japón ofrece la posibilidad de nuevas subidas y recompras de dividendos.

Hay algunas tendencias globales que también son positivas para la renta variable japonesa. La expansión de los márgenes de beneficio y del flujo de caja libre a nivel global está llevando a las empresas a aumentar sus planes de capex (gastos de capital), lo que complementa al sector de la renta variable japonesa. La composición del sector industrial de Japón lo hace idóneo para aprovechar un ciclo de capex global más amplio debido a su exposición a la maquinaria, la automatización y la robótica. La FIR (Federación Internacional de Robótica) destacó que, en 2018, los fabricantes de robots del Japón suministraron más de la mitad de los robots del mundo.5

Renta fija y divisa extranjera: A pesar de la mejora de las perspectivas macro y de la situación de la covid, esperamos que el Banco de Japón sea el último gran banco central de los mercados desarrollados que se aleje de su sesgo de relajación. Esto se debe en gran medida al esquivo objetivo de inflación del 2 % que se impuso el Banco de Japón, lo cual sigue siendo una exigencia lejana. Mientras tanto, la política de control de la curva de rendimiento del Banco de Japón ha contribuido a que su balance se eleve hasta aproximadamente el 150 % del PIB, un nivel que no tiene parangón con ningún otro banco central importante. A pesar del abultado balance, se espera que esta política persista, lo que limitará la amenaza de aumento de las rentabilidades de la deuda pública y apoyará a los activos de riesgo. La deuda pública japonesa está bien posicionada para obtener mejores resultados en un mercado de tipos al alza.

Apreciamos las características defensivas del yen desde el punto de vista de la cartera, y la mejora de las perspectivas de crecimiento en Japón también podrían servir de apoyo. Sin embargo, el yen se enfrenta a algunos vientos en contra debido a nuestra expectativa de que los diferenciales de tipos de interés relativos aumenten a favor de otros mercados. Además, el aumento del precio global de la energía está debilitando los términos de intercambio del Japón, que sigue siendo un gran importador de petróleo.

¿Cuáles son los riesgos?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones generales de mercado. Los riesgos especiales están asociados con la inversión en valores extranjeros, incluidos los riesgos asociados con desarrollos políticos y económicos, las prácticas comerciales, la disponibilidad de información, los mercados limitados y las fluctuaciones y políticas del tipo de cambio de moneda.

Información legal importante

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región, mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y pueden utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir una recomendación para comprar, mantener o vender ningún valor ni interpretarse como tal, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que tomar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de los Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.

CFA® y Chartered Financial Analyst® son marcas registradas propiedad de CFA Institute.

————————————————————————-

1. Fuente: NHK World-Japan: «El 75% de la población de Japón ha recibido la primera vacuna”, 18 de octubre de 2021.

2. Lu, J.; Jin, P.; English, A. (2021): «Collectivism predicts mask use during COVID-19» (‘el colectivismo predice el uso de máscaras durante la covid-19’). Proceedings of the National Academy of Sciences of the United States of America.

3. La definición de pyme depende de dos criterios:cantidad de capital y número de empleados, cuyos límites específicos varían según el sector. Una empresa entra en la definición de pyme si cumple con uno de los dos criterios de su sector.

4. Fuente: Bloomberg, a 16 de noviembre de 2021; MSCI Japan y MSCI ACWI (AC World Index). Los índices no están gestionados y no puede invertirse directamente en ellos. Tampoco incluyen comisiones, gastos ni costes de suscripción. La rentabilidad pasada no es un indicador ni una garantía de los resultados futuros.

5. Fuente: Muller, Christopher: IFR Secretariat Blog (‘blog de la secretaría de la FIR’), octubre de 2019.