Español

Español English

English 简体中文

简体中文 Deutsch

Deutsch

Esta entrada también está disponible en: Inglés Chino simplificado Alemán

La inflación moderada puede ser buena, especialmente para algunas rentas variables de valor. Sin embargo, la palabra «inflación» infunde miedo en el corazón de muchos inversores. Los que tienen edad para recordarlo pueden pensar en los Estados Unidos (en los años 1970) o en Brasil y en la antigua Yugoslavia (a principios de los años 1990). El entorno actual es muy diferente. Creemos que estamos en un periodo de aumento transitorio de los precios que durará unos meses: no se trata de una inflación elevada y persistente que durará años. La inflación actual, que empuja los costes, dará paso a un entorno saludable y regenerativo que tirará de la demanda, repleto de un crecimiento económico moderado que resultará beneficioso para las empresas de valor en las que invertimos.

Bajo presión

La historia ha demostrado que una inflación moderada puede ser buena para las rentas variables de valor, como se ilustra en el siguiente gráfico. Consideramos que una «inflación moderada» se situaría entre el 2 y el 4 %. En comparación con las tasas de inflación históricamente bajas desde la crisis financiera mundial de hace más de una década, esto podría parecer un shock. Sin embargo, una modesta inflación impulsada por la demanda es saludable y normal. La inflación por atracción de la demanda se produce cuando el aumento de la demanda de productos por parte de los consumidores permite que las empresas suban los precios. Esto suele coincidir con un periodo de crecimiento económico moderado, ya que la demanda de los consumidores representa aproximadamente el 70 % del PIB (producto interno bruto) de Estados Unidos. Cuando los consumidores y las empresas consumen más, la economía crece. Esto crea un entorno favorable para muchas empresas de valor.

La pandemia provocó una inflación impulsada por los costes. El coste de los insumos ha aumentado debido a la escasez de componentes y de mano de obra. Invertir en empresas que puedan absorber estos aumentos de precios o trasladarlas a sus clientes en forma de precios más altos sin que ello afecte a su cuota de mercado es la primera línea de defensa en un entorno de empuje de los costes. En nuestra experiencia, pueden conseguirlo las empresas con marcas fuertes o cuyos productos tienen una gran demanda y pocos sustitutos. Estas empresas también pueden beneficiarse cuando el entorno inflacionario disminuye, ya que pueden seguir cobrando un precio más alto por su producto, lo que lleva a una expansión del margen, lo cual puede elevar el precio de las acciones. Las empresas con escaso poder de fijación de precios ―como las que tienen contratos de precio fijo o las que no tienen detrás una marca potente― pueden tener dificultades para aumentar los precios cuando sube su coste de materiales. Esto conduce a la erosión de los márgenes y puede debilitar la posición financiera de la empresa, reduciendo el precio de sus acciones. Esta intrincada comprensión de una empresa, de su lugar en el mercado y del efecto de la inflación en su negocio solo puede obtenerse mediante una investigación fundamental en profundidad realizada por un experto del sector.

Años dorados

La gente suele asociar los tipos de interés con el precio de los bonos. Lo que muchos inversores no tienen en cuenta es el profundo efecto que los tipos de interés tienen también en los precios de la renta variable, especialmente en la renta variable de crecimiento. Los tipos han sido históricamente bajos desde 2009. Durante este tiempo, el precio de la renta variable con flujos de caja a largo plazo, o de larga duración, se ha disparado hasta alcanzar máximos vertiginosos, creando un periodo dorado para la inversión en crecimiento. De hecho, el índice S&P 500 se encuentra actualmente en una concentración récord de renta variable de crecimiento frente a la de valor, debido al notable rendimiento superior del crecimiento frente al valor. 1

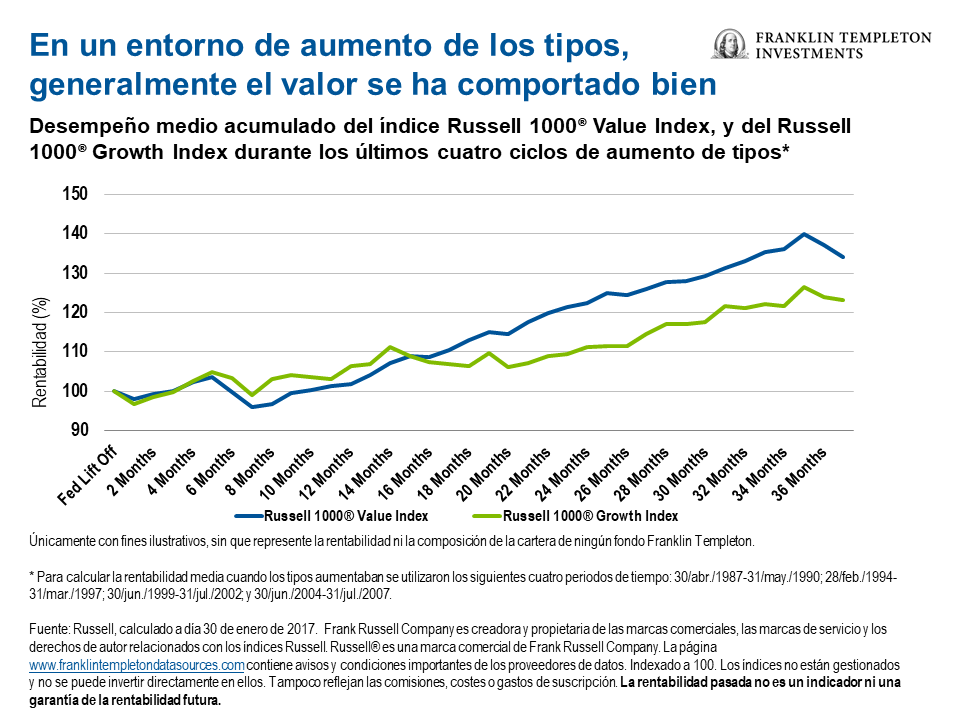

Esperamos que los tipos de interés aumenten pronto, aunque es poco probable que vuelvan a trepar a los niveles de los años 1980. Esto debería perjudicar a la renta variable de crecimiento mucho más que a las empresas de valor financieramente sólidas y con bajo apalancamiento. La perspectiva de unos tipos de interés más elevados tiene consecuencias reales para los inversores en activos de larga duración, porque cuando el tipo de descuento aumenta, el valor actual de la corriente futura de flujos de caja caerá, arrastrando potencialmente consigo el precio de la renta variable. El efecto de los tipos de interés es más pronunciado cuando los flujos de caja futuros son significativamente mayores que los flujos de caja a corto plazo. Las empresas que actualmente cotizan a 30 veces las ganancias lo hacen sobre la base de flujos de efectivo esperados a muy largo plazo que, cuando los tipos aumenten, podrían verse muy afectados. Sin embargo, la renta variable de valor que cotiza a múltiplos relativamente bajos de los flujos de efectivo o de las ganancias actuales ―donde los flujos de efectivo a corto plazo son mayores en relación con los flujos de efectivo a largo plazo― se ven menos afectados por el aumento del tipo de descuento y ofrecen una mejor defensa frente al aumento de los tipos.

Black Tie White Noise

La recuperación de la crisis financiera mundial trajo consigo un periodo de innovación tecnológica sin precedentes, que fomentó el aumento de las asignaciones a las rentas variables de crecimiento. Creemos que la economía, al igual que el mercado, ha entrado en una nueva fase. Actualmente, observamos una inflación impulsada por los costes, provocada por los problemas de la cadena de suministro relacionados con la covid-19. A medida que avanza la recuperación económica tras la pandemia, esperamos que la inflación impulsada por los costes disminuya a medida que las regiones encargadas de suministrar las materias primas para los bienes vendibles aumenten la producción, y los problemas laborales y logísticos también se vayan desvaneciendo. La economía puede entonces pasar a una inflación moderada impulsada por la demanda, alimentada por el poder adquisitivo de los consumidores, con el consiguiente periodo de crecimiento económico moderado.

La renta variable de valor, que ha funcionado bien en un entorno de crecimiento económico e inflación moderados y que, por lo general, está más protegida del aumento de los tipos debido a su perfil de menor duración, proporciona un equilibrio muy necesario a la renta variable de crecimiento de larga duración, y ―si uno sabe dónde buscar― está bien preparada para ofrecer algunos de los mejores rendimientos del mercado. Un entorno de crecimiento moderado también proporciona una base perfecta para la ejecución de historias de cambio y planes de reestructuración que desbloquean el valor para los accionistas, que también son características comunes de las rentas variables de valor. Un equipo de inversión que lleva décadas evaluando empresas en diversos entornos inflacionarios y de aumento de tipos sabe ignorar el ruido blanco y ceñirse a lo que mejor sabe hacer, que es identificar las empresas que están menos sujetas a estos impactos y que pueden seguir generando valor para los accionistas en múltiples entornos.

¿Cuáles son los riesgos?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. El precio de la renta variable experimenta fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones generales de mercado. Los títulos de estilo valor puede que no se aprecien como se preveía o incluso podrían perder valor. La inversión en el extranjero entraña riesgos especiales, entre ellos el riesgo de fluctuaciones cambiarias, de inestabilidad económica y de acontecimientos políticos adversos. Las inversiones en mercados emergentes entrañan riesgos más altos relacionados con los mismos factores, aparte de los asociados a su tamaño relativamente pequeño, su menor liquidez y la falta de estructuras jurídicas, políticas, empresariales y sociales consolidadas para respaldar los mercados financieros. Las estrategias gestionadas de manera activa podrían sufrir pérdidas si la opinión del gestor de inversiones sobre los mercados, los tipos de interés o el atractivo, los valores relativos, la liquidez o las posibles revalorizaciones de determinadas inversiones realizadas en una cartera resulta incorrecta. No puede garantizarse que las técnicas o las decisiones de inversión del gestor de inversiones vayan a generar los resultados deseados.

Información legal importante

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y pueden utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir una recomendación para comprar, mantener o vender ningún valor ni interpretarse como tal, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que tomar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de los Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.

CFA® y Chartered Financial Analyst® son marcas registradas propiedad de CFA Institute.

————————————————————

1. Los índices no están gestionados y no puede invertirse directamente en ellos. Tampoco incluyen comisiones, gastos ni costes de suscripción. La rentabilidad pasada no es un indicador ni una garantía de los resultados futuros.