Deutsch

Deutsch English

English 简体中文

简体中文 Español

EspañolDieses Posting steht Ihnen in den folgenden Sprachen zur Verfügung: Englisch Vereinfachtes Chinesisch Spanisch

Moderate Inflation kann – insbesondere für einige Substanztitel – gut sein. Doch erfüllt das Wort „Inflation“ viele Anleger mit Angst. All jene, die alt genug sind, um sich so weit zu erinnern, denken bei dem Wort vielleicht an die Vereinigten Staaten in den 1970er-Jahren oder an Brasilien und das ehemalige Jugoslawien in den frühen 1990er-Jahren. Doch das heutige Umfeld ist ganz anders. Wir glauben, dass wir uns in einer Phase befinden, in der Preissteigerungen vorübergehender Natur sind und höchstens Monate dauern werden, und nicht in einer Phase anhaltend hoher Inflation, die über Jahre andauert. Die derzeitige Kostendruckinflation dürfte einem gesunden, regenerativen Umfeld mit einer Nachfragesoginflation und moderatem Wirtschaftswachstum weichen, von dem Substanzwerte, in die wir investieren, profitieren werden.

Unter Druck

Die Geschichte hat uns gezeigt, dass eine moderate Inflation gut für Substanztitel sein kann (siehe dazu die Grafik unten). Unter „moderat“ verstehen wir eine Teuerungsrate zwischen 2 % und 4 %. Verglichen mit den historisch niedrigen Inflationsraten seit der globalen Finanzkrise vor mehr als einem Jahrzehnt mag einem diese Zahl schockierend vorkommen. Eine moderate preisinduzierte Inflation ist jedoch gesund und normal. Nachfrageinflation entsteht, wenn eine höhere Nachfrage der Verbraucher nach Produkten es den Unternehmen ermöglicht, ihre Preise anzuheben. In der Regel geschieht dies in einer Phase mäßigen Wirtschaftswachstums, da die Konsumnachfrage etwa 70 % des US-Bruttoinlandsprodukts (BIP) ausmacht. Wenn Verbraucher und Unternehmen mehr konsumieren, wächst die Wirtschaft. Dies schafft ein für viele Value-Unternehmen günstiges Umfeld.

Die Pandemie brachte eine Kostendruckinflation mit sich. Die Kosten der Vorleistungen sind aufgrund des Mangels an Komponenten und Arbeitskräften gestiegen. Investieren in Unternehmen, die diese Preissteigerungen absorbieren oder an ihre Kunden in Form von höheren Preisen weitergeben können, ohne dabei ihren Marktanteil zu verlieren, bildet im Umfeld einer Kostendruckinflation die erste Verteidigungslinie. Unsere Erfahrung zeigt, dass dies von Unternehmen erreicht werden kann, die starke Markennamen haben oder deren Produkte sich einer hohen Nachfrage erfreuen, für die es nur wenige Ersatzerzeugnisse gibt. Diese Unternehmen können weiterhin im Vorteil sein, wenn die Inflation abflaut, da sie weiterhin höhere Preise für ihre Produkte verlangen können, was zu einer Ausweitung der Gewinnspanne führt und den Aktienkurs steigen lassen kann. Unternehmen mit geringer Preissetzungsmacht, wie z. B. Unternehmen mit Festpreisverträgen oder solche, deren Markenname keinen großen Wiedererkennungswert hat, würden Preiserhöhungen möglicherweise nur schwer durchsetzen können, wenn ihre Materialkosten steigen. Dies führt zu einer Verringerung der Gewinnspanne und kann die Finanzlage des Unternehmens schwächen, was den Aktienkurs wiederum negativ beeinflusst. Dieses komplexe Verständnis eines Unternehmens, seiner Marktstellung und der Auswirkungen der Inflation auf sein Geschäft kann nur gewonnen werden, wenn ein Branchenexperte eine fundierte Grundlagenforschung durchführt.

Goldene Zeit

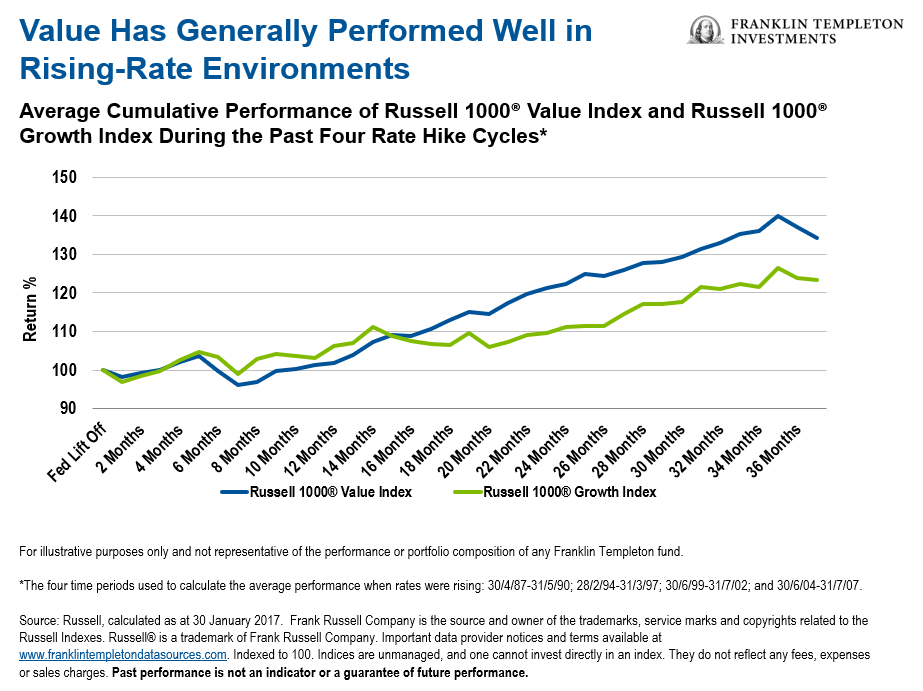

Üblicherweise werden Zinssätze mit Anleihekursen in Verbindung gebracht. Was von vielen Anlegern vielleicht unberücksichtigt bleibt, ist, dass Zinssätze auch Aktienkurse, insbesondere die von Wachstumswerten, stark beeinflussen können. Seit 2009 befinden sich die Zinssätze auf einem historischen Tiefstand. In dieser Zeit sind die Aktienkurse von Unternehmen mit langfristigen Cashflows oder langer Duration in schwindelerregende Höhen gestiegen und haben Anlegern, die in Wachstumswerte investieren, eine goldene Zeit beschert. So weist der S&P 500 Index derzeit eine beispiellos hohe Konzentration von Wachstumswerten im Vergleich zu Substanzwerten auf, was auf die deutliche Outperformance von Wachstums- gegenüber Substanztiteln zurückzuführen ist. [1]

Wenngleich es unwahrscheinlich ist, dass die Zinssätze wieder auf das Niveau von 1980 ansteigen werden, gehen wir davon aus, dass sie bald wieder anziehen werden. Dies dürfte Wachstumswerte viel mehr treffen als finanzstarke Substanzunternehmen mit niedriger Verschuldung. Die Aussicht auf höhere Zinssätze hat reale Folgen für Anleger, die in Werte mit langer Duration investieren, denn wenn der Diskontierungssatz steigt, sinkt der aktuelle Wert künftiger Cashflows und zieht den Aktienkurs möglicherweise mit nach unten. Der Zinseffekt ist ausgeprägter, wenn künftige Cashflows die kurzfristigen Cashflows deutlich übersteigen. Unternehmen, die derzeit mit dem 30-Fachen ihres Gewinns gehandelt werden, haben dies sehr langfristigen Cashflow-Erwartungen zu verdanken. Diese könnten jedoch besonders negativ beeinflusst werden, wenn die Zinsen steigen. Substanztitel dagegen, die zu einem relativ geringen Kurs-Gewinn- oder Kurs-Cashflow-Verhältnis (wenn die kurzfristigen Cashflows die langfristigen übersteigen) gehandelt werden, sind weniger von den Erhöhungen des Diskontierungssatzes betroffen und bieten einen besseren Schutz vor steigenden Zinsen.

„Black Tie White Noise“: Eintritt in eine neue Phase

Die Erholung von der globalen Finanzkrise leitete eine Phase beispielloser technologischer Innovationen ein, in der verstärkt Allokationen in Wachstumswerte erfolgten. Unserer Meinung nach hat sowohl für die Wirtschaft als auch für den Markt eine neue Phase begonnen. Gegenwertig erleben wir eine Kostendruckinflation, die durch COVID-19-bedingte Störungen in den Lieferketten verursacht wird. Unserer Einschätzung nach dürfte sich die durch steigende Kosten verursachte Inflation mit dem Fortschreiten der wirtschaftlichen Erholung nach COVID-19 wieder abschwächen, wenn die Produktion in Regionen, die Rohstoffkomponenten für Verkaufsgüter liefern, wieder hochgefahren wird und sich auch die Arbeitsmarkt- und Logistikprobleme allmählich lösen. Die Wirtschaft kann dann zu einer gemäßigten Nachfragesoginflation übergehen, die durch Konsum und Kaufkraft angeregt wird, und tritt folglich in eine Phase moderaten Wirtschaftswachstums ein.

Substanztitel, die sich in einem Umfeld moderaten Wirtschaftswachstums und gemäßigter Inflation gut entwickelt haben und aufgrund ihres kurzfristigeren Durationsprofils generell besser vor steigenden Zinsen geschützt sind, dienen als das dringend benötigte Gleichgewicht zu Wachstumswerten mit langer Duration und können einige der besten Renditen auf dem Markt bieten – vorausgesetzt, man weiß, wo man suchen soll. Ein Umfeld moderaten Wachstums ist auch eine ideale Grundlage für die Durchführung von Turnaround- und Restrukturierungsmaßnahmen, die Shareholder Value freisetzen (was ebenfalls das Wesen von Value-Aktien ausmacht). Ein Anlageteam, das seit Jahrzehnten Unternehmen in verschiedenen inflationären und steigenden Zinsumfeldern bewertet, weiß, wie man „White Noise“ (das weiße Rauschen) überhört und sich auf das konzentriert, was es am besten kann – nämlich Unternehmen auszumachen, die weniger von diesen Auswirkungen betroffen sind und die in verschiedenen Umfeldern weiterhin Wert für Anteilsinhaber schaffen können.

Welche Risiken bestehen?

Alle Anlagen beinhalten Risiken, auch den möglichen Verlust der Kapitalsumme. Der Wert von Anlagen kann fallen oder steigen, und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder an den allgemeinen Marktbedingungen. Substanztitel können manchmal nicht die erwarteten Kursanstiege erzielen oder weiter an Wert verlieren. Anlagen im Ausland sind mit besonderen Risiken verbunden, z. B. mit Währungsschwankungen, wirtschaftlicher Instabilität und politischen Veränderungen. Anlagen in Schwellenländern sind mit erhöhten Risiken in Bezug auf dieselben Faktoren verbunden. Zusätzliche Risiken ergeben sich aus dem kleineren Marktumfang, der geringeren Liquidität sowie dem Mangel an rechtlichen, politischen, wirtschaftlichen und sozialen Rahmenbedingungen zur Stützung der Wertpapiermärkte. Bei aktiv verwalteten Strategien können Verluste entstehen, wenn sich das Urteil des Anlageverwalters in Bezug auf Märkte, Zinssätze oder die Attraktivität, den relativen Wert, die Liquidität oder die potenzielle Wertsteigerung bestimmter Portfolioanlagen als unzutreffend herausstellt. Es besteht keine Garantie dafür, dass die Anlagetechniken oder -entscheidungen eines Anlageverwalters die gewünschten Ergebnisse erzielen.

Wichtige rechtliche Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar. Das vorliegende Dokument darf nicht ohne die vorherige schriftliche Genehmigung von Franklin Templeton reproduziert, verteilt oder veröffentlicht werden.

Die zum Ausdruck gebrachten Meinungen sind die des Anlageverwalters. Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Diese Einschätzungen und die ihnen zugrunde liegenden Annahmen können sich aufgrund von Markt- oder anderen Bedingungen ändern. Zudem können sie von den Ansichten anderer Portfoliomanager oder denen des Unternehmens insgesamt abweichen. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Es kann nicht zugesichert werden, dass sich Vorhersagen, Hochrechnungen oder Prognosen zur Wirtschaft, zu den Aktienmärkten, Anleihenmärkten oder den wirtschaftlichen Trends auf den Märkten als richtig erweisen werden. Der Wert von Anlagen und von damit erzielten Erträgen kann sowohl fallen als auch steigen, und Sie erhalten unter Umständen nicht den ursprünglich investierten Betrag zurück. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken behaftet, inklusive des möglichen Verlusts der Anlagesumme.

Alle in diesem Dokument enthaltenen Recherchen und Analysen wurden von Franklin Templeton für seine eigenen Zwecke beschafft und können in diesem Zusammenhang genutzt werden. Sie werden Ihnen nur als Nebenleistung bereitgestellt. Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. Auch wenn die Informationen aus Quellen bezogen wurden, die Franklin Templeton für zuverlässig hält, kann keine Garantie bezüglich ihrer Richtigkeit gegeben werden, und diese Informationen können unvollständig oder zusammengefasst sein und können sich jederzeit ohne Vorankündigung ändern. Die Erwähnung einzelner Wertpapiere stellt weder eine Empfehlung zum Kauf, Halten oder Verkauf von Wertpapieren dar noch ist sie als solche auszulegen, und die zu diesen einzelnen Wertpapieren (gegebenenfalls) genannten Informationen stellen keine ausreichende Grundlage für eine Anlageentscheidung dar. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Distributors, LLC, One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, Mitglied von FINRA/SIPC, ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

CFA® und Chartered Financial Analyst® sind Marken des CFA Institute.

______________________________

[1] Indizes werden nicht gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten und Ausgabeaufschläge sind nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung.