Español

Español English

English Deutsch

Deutsch

Esta entrada también está disponible en: Inglés Alemán

Resumen y puntos clave

El comportamiento de los consumidores ha cambiado tras la pandemia de covid-19, pasando del consumo de servicios al de bienes. La demanda de bienes duraderos por parte de los consumidores se disparó a medida que las altas tasas de ahorro y los grandes paquetes de estímulo fiscal permitieron el repunte más rápido de bienes duraderos que se haya registrado, algo para lo que no estaban preparadas las cadenas de suministro mundiales y nacionales. Esta combinación de aumento del gasto de los consumidores junto con las numerosas limitaciones de las cadenas de suministro nos lleva a explorar cómo se desarrolló exactamente el desorden de las cadenas de suministro y cómo podrían prevalecer estos problemas en 2022.

- Impacto de la recesión por la covid-19: Las restricciones económicas y sociales, junto con el inmenso apoyo fiscal, allanaron el camino para un importante gasto de los consumidores en bienes duraderos.

- Exposición de las limitaciones de las cadenas de suministro: A nivel mundial, la presión de las empresas para aumentar los beneficios ha llevado a cadenas de suministro complejas que son frágiles en algunos puntos e incapaces de manejar el aumento de la demanda mundial de bienes.

- La tormenta perfecta: Puertos de Los Ángeles/Long Beach (LA/LB): Los problemas de las cadenas de suministro nacional de EE. UU. han sido más frecuentes en los puertos de LA y LB. Una combinación de problemas de la oferta nacional, como la escasez de conductores de camiones, de espacio en los almacenes y de espacio en los muelles, ha amplificado los problemas globales causados por la demanda de bienes duraderos.

- La normalización comienza lentamente, pero los riesgos persisten: Los datos recientes revelan una tentativa de relajación de las condiciones de las cadenas de suministro; sin embargo, es poco probable que la normalización se produzca hasta la segunda mitad de 2022, con una serie de riesgos.

- Implicaciones en los multiactivos: Los problemas de las cadenas de suministro se deben principalmente al aumento de la demanda, que favorece a los activos orientados al crecimiento (como la renta variable y el crédito). Un riesgo que estamos vigilando es la presión de los márgenes. Preferimos la exposición a la renta fija de corta duración y estamos vigilando la evolución de la política de los bancos centrales en medio de los elevados niveles de inflación actuales.

El catalizador de las cadenas de suministro: una recesión única, respuesta política y recuperación

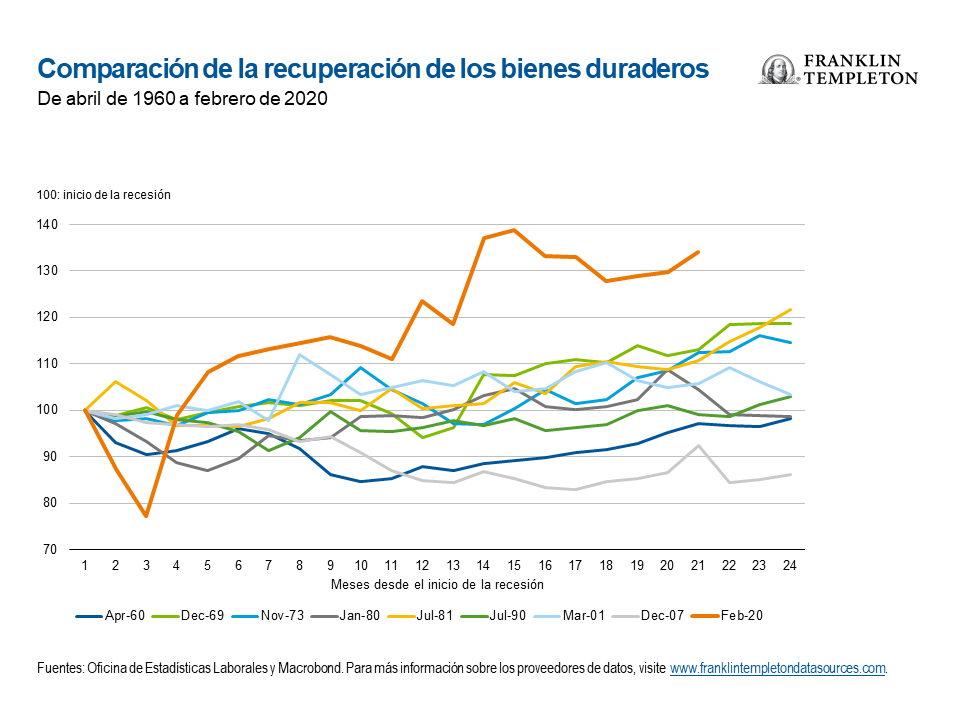

La recesión mundial provocada por la covid fue un récord por su magnitud y brevedad. La respuesta de estímulo fiscal a la pandemia fue asombrosa. En todo el mundo, la respuesta de estímulo fiscal alcanzó aproximadamente el 15 % del PIB (producto interior bruto) mundial en 2020, según el Fondo Monetario Internacional. Como resultado de este estímulo, y junto con el aumento de las tasas de ahorro, los hogares tuvieron un sorprendente poder adquisitivo. Al persistir la movilidad limitada y las restricciones económicas, el gasto de los consumidores de todo el mundo se desplazó de los servicios sensibles al covid a los bienes duraderos. La facilidad y la prevalencia continua de las compras en línea contribuyeron aún más a los crecientes niveles de compras de bienes duraderos, especialmente en Estados Unidos (véase el gráfico 1).

La complejidad del comercio mundial

La creciente atención a los beneficios empresariales ha llevado a la subcontratación de la producción y a centrarse en sistemas de gestión de inventarios «justo a tiempo» que presentan muy poca holgura. Esto ha dado lugar a un sistema de comercio mundial y de cadenas de suministro que se ha vuelto cada vez más complejo antes de la llegada de covid. El sistema estaba diseñado para prosperar en entornos económicos normales, pero era claramente incapaz de hacer frente a la volatilidad de la demanda que observamos tras la pandemia.

En Estados Unidos, un punto clave de las cadenas de suministro son los puertos de LA/LB. La debacle de las cadenas de suministro de LA/LB representa una confluencia de factores globales y domésticos; estos puertos funcionan como la puerta de entrada clave para los bienes importados producidos en Asia y sufren de una débil infraestructura circundante.

Las limitaciones de las cadenas de suministro quedan al descubierto

En el más reciente repunte de covid, han surgido varios puntos de tensión clave:

- Paradas de producción relacionadas con la covid: La globalización ha empujado la producción de ciertos bienes a zonas específicas que han sido susceptibles de sufrir paradas relacionadas con la covid. La política de cero covid de China es una consideración particular.

- Semiconductores: Los semiconductores desempeñan un papel fundamental en la fabricación de muchos productos, especialmente los automóviles. La fabricación de semiconductores es un proceso especializado, con un 75 % en el este de Asia, y la fabricación avanzada tiene lugar exclusivamente en Corea del Sur y Taiwán.1 Aumentar la capacidad puede llevar años en lugar de meses, lo que ha dificultado la respuesta instantánea al aumento de la demanda de bienes.

En Estados Unidos, aproximadamente el 40 %2 de todas las importaciones estadounidenses transitan por los puertos de LA/LB; hay varios problemas en el lado de la oferta que están exacerbando la capacidad de estos puertos para descargar y transportar los bienes duraderos entrantes.

- Conductores de camiones: La American Trucking Association calcula que en Estados Unidos faltan actualmente unos 80.000 conductores.3 Las largas horas y las condiciones de trabajo indeseables siguen empujando a los camioneros hacia otras profesiones, por lo que la retención sigue deteriorándose. Solo en el estado de California, hay 640.445 personas con permisos de conducir comerciales de clase A y clase B en activo, según el Departamento de Vehículos de Motor. Sin embargo, solo hay 140.000 puestos de trabajo de «transporte de camiones» en el estado.4 Esencialmente, la escasez de conductores de camiones no es tanto la falta de conductores cualificados como la falta de participantes dispuestos.

- Espacio en los almacenes: dada la escasez de camioneros, los almacenes están repletos de contenedores llenos a la espera de ser transportados, lo que ha provocado una escasez de almacenes en el sur de California, donde las vacantes rondan el 1 %.5 Un problema relacionado con la escasez de camioneros y los almacenes llenos es que no hay ningún lugar donde almacenar los contenedores vacíos.

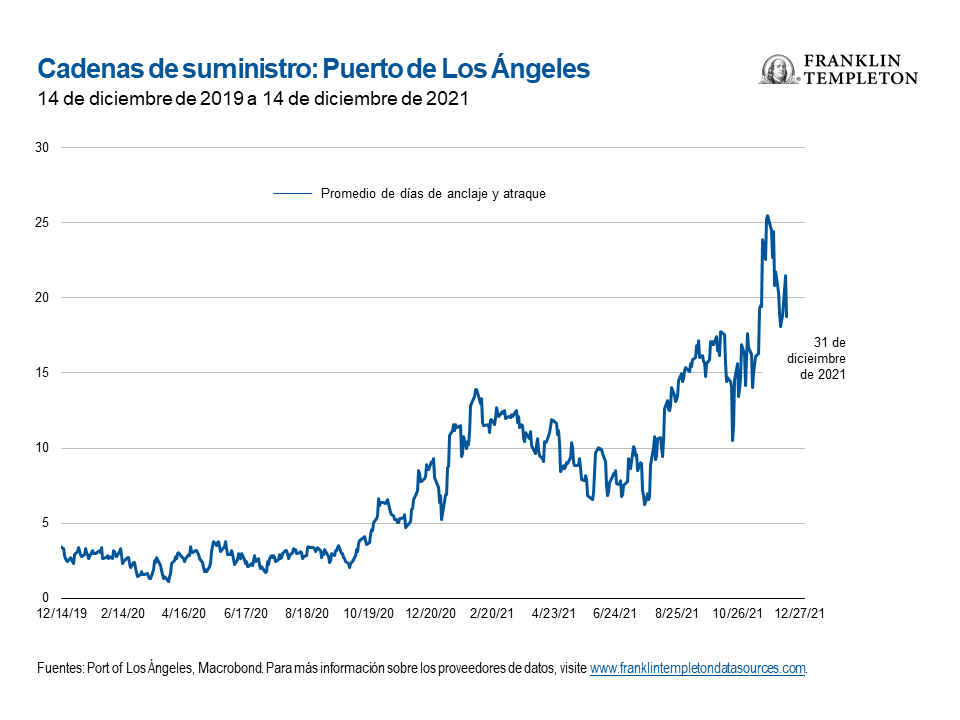

- Contenedores llenos y vacíos: Los contenedores permanecen en los muelles porque no pueden salir de los almacenes con la suficiente rapidez debido a la escasez de camioneros. Sin ningún lugar donde almacenar los contenedores llenos y vacíos, las zonas de los muelles se están utilizando para el almacenamiento de contenedores. Esto ha provocado que los barcos descarguen con mucha más lentitud de lo habitual debido a que tantos contenedores llenos y vacíos ocupan un valioso espacio en los muelles. En el último mes, ha habido más de 90 barcos esperando en alta mar frente a los puertos de LA y LB mientras las operaciones luchan por satisfacer la creciente demanda de los consumidores.6

Los puntos anteriores ponen de manifiesto la interconexión de los camioneros, la capacidad de los almacenes, el ciclo de vida de los contenedores y el espacio suficiente en los muelles: todos ellos han colaborado para ampliar el retraso de los buques que esperan entrar en los puertos (véase el gráfico 2). Para algunos observadores, esto no es sorprendente. El Índice de Rendimiento de los Puertos de Contenedores, creado por el Banco Mundial e IHS Markit, clasifica 351 puertos basándose en dos enfoques diferentes. Según cualquiera de los dos métodos, tanto LA como LB se sitúan en los 25 últimos puestos del índice, y ningún puerto estadounidense figura entre los 50 primeros.7

Ya empieza a producirse una (cierta) normalización

Los cuellos de botella en las cadenas de suministro fueron frecuentes en 2020 y 2021, y probablemente persistirán hasta bien entrado 2022. Sin embargo, hay algunas señales tentativas de que pronto lo peor puede quedar atrás.

- Disminución de los fletes mundiales: Las tarifas de los fletes transpacíficos se han enfriado recientemente, ya que la mayoría de los grandes minoristas estadounidenses ya han importado lo que necesitan para la temporada navideña. Por ejemplo, en la ruta de Shanghái a Los Ángeles, la tarifa de un contenedor de 40 pies ha bajado más de un 18 % desde el máximo de septiembre y actualmente se encuentra en el nivel más bajo desde julio (véase el gráfico 3).

- Las débiles condiciones de compra están limitando la demanda de mercancías: Las encuestas en Estados Unidos que miden la actitud de los consumidores hacia las condiciones de compra de bienes duraderos han caído en picado, lo que significa el impacto negativo del aumento de los precios en la demanda final.

- Mejoran los plazos de entrega de los proveedores estadounidenses: El índice de entrega de proveedores de Estados Unidos para el sector manufacturero ha descendido desde un máximo del índice de 78,8 (en mayo de 2021) a 72,2 (en noviembre), lo que pone de manifiesto la aceleración de los plazos de entrega.

- Los contenedores vacíos se retiran más rápido: Desde que los puertos de Los Ángeles y LB anunciaron la posibilidad de imponer multas a los transportistas marítimos que no retiren los contenedores vacíos de los muelles en octubre, el número de contenedores que permanecen en los muelles ha descendido un 47 %.8

Algunas de estas señales reflejan la estacionalidad. Este año, muchos grandes minoristas estadounidenses han importado mercancías antes de lo habitual para prepararse para el boom de las compras navideñas. La estacionalidad puede seguir ayudando a aliviar las limitaciones de la cadena de suministro, especialmente con el próximo Año Nuevo chino. Las autoridades chinas cerraron muchas fábricas durante una semana en febrero, lo que ralentizará la producción y tal vez proporcione una pausa muy necesaria en los barcos y la carga que llegan a los puertos de EE. UU., ya que la capacidad se reduce significativamente. Sin embargo, es poco probable que una menor oferta de bienes sea útil para los precios.

Los riesgos seguirán siendo frecuentes en 2022

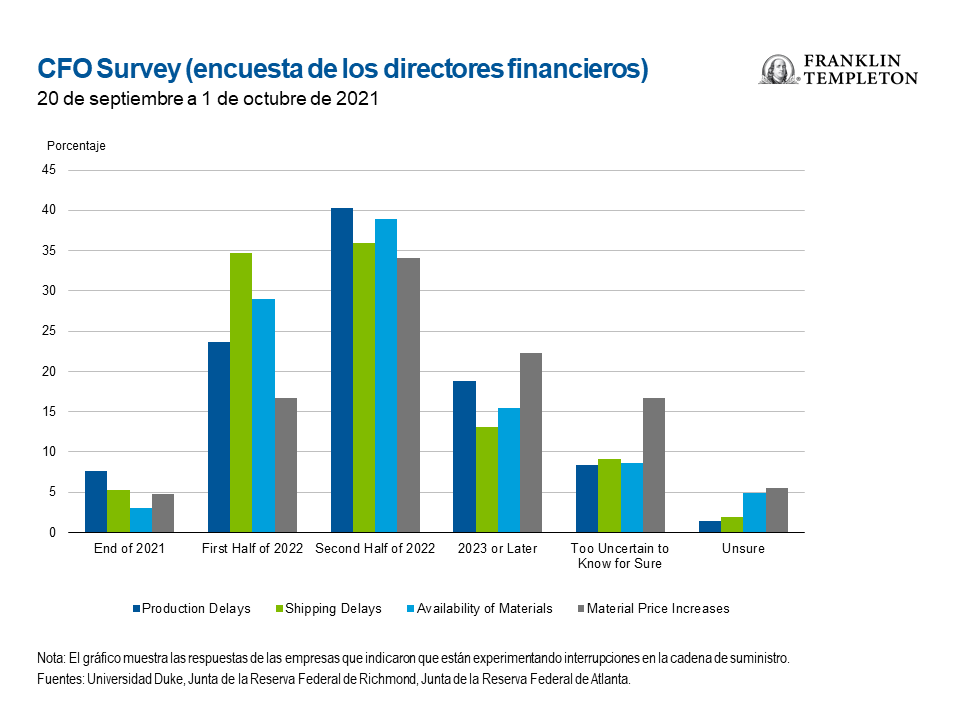

Una encuesta realizada en el tercer trimestre de 2021 mostró que la mayoría de los directores financieros esperan que las interrupciones de la cadena de suministro se resuelvan en la segunda mitad de 2022 (véase el gráfico 4). Creemos que es una suposición razonable, aunque hay muchos riesgos que pueden afectar a las cadenas de suministro en 2022.

A nivel mundial, los hogares siguen teniendo un exceso de ahorro que podría prolongar la demanda de bienes duraderos. Esta demanda es evidente ya que muchas empresas se enfrentan a los ratios más bajos de inventarios sobre ventas9 desde 2011. Cualquier aumento de las restricciones y la reducción de la movilidad pueden limitar el cambio del consumo de bienes al de servicios.

En Estados Unidos, la escasez de conductores de camiones y de trabajadores de almacén probablemente seguirá siendo un lastre para los plazos de entrega. La escasez de mano de obra también podría aumentar en 2022, dado que el próximo verano expiran los contratos de la Pacific Maritime Association con el International Longshore and Warehouse Union.10 La última vez que se discutieron los contratos en 2014, los puertos de la Costa Oeste se enfrentaron a meses de ralentización que finalmente se resolvieron cuando la Casa Blanca se involucró.11

En nuestra opinión, todos estos riesgos serán obstáculos para una rápida recuperación de la cadena de suministro; sin embargo, el final de la temporada de vacaciones en EE. UU. y China y la disminución de los efectos de los estímulos fiscales anteriores deberían proporcionar el marco para que la acumulación de las cadenas de suministro se alivie durante la primera mitad de 2022, y finalmente se normalice antes de fin de año.

Implicaciones de los multiactivos

La consideración más importante para determinar las implicaciones de la cartera es si los problemas de las cadenas de suministro y de la inflación se deben a la demanda o a la oferta. Nuestro análisis sugiere que la causa predominante de los problemas de las cadenas de suministro y de la inflación es una demanda de bienes duraderos superior a la media. La inflación impulsada por la demanda puede favorecer a los activos de riesgo como la renta variable y el crédito de alto rendimiento, ya que una mayor demanda aumenta tanto los ingresos como los costes. Hasta ahora, los márgenes se han mantenido bien en 2021, e incluso han subido en la mayoría de los casos.

Las políticas de la Fed (Reserva Federal) podrían suponer un riesgo adicional para las carteras de multiactivos al entrar en 2022. Los problemas de las cadenas de suministro han aumentado la inflación y su volatilidad. Las perspectivas de inflación siguen siendo inciertas y, en consecuencia, la Fed tendrá que tener un toque ligero en las políticas mientras equilibra las mejoras en el mercado laboral estadounidense con los actuales niveles elevados de inflación.

Por ahora, seguimos prefiriendo una postura más arriesgada en las carteras, favoreciendo la renta variable junto con algunas partes de crédito. Seguimos infraponderando la duración. Vigilaremos los márgenes de las empresas y el gasto de los consumidores de cara a 2022. También seguimos de cerca la evolución de la política de la Fed, ya que puede tener una amplia influencia en las carteras de multiactivos.

¿Cuáles son los riesgos?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones de mercado generales. Los precios de los bonos generalmente varían en sentido opuesto a los tipos de interés. Por lo tanto, a medida que los precios de los bonos se ajustan a una subida de los tipos de interés, el precio de las acciones puede bajar.

Información legal importante

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región, mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y pueden utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir una recomendación para comprar, mantener o vender ningún valor ni interpretarse como tal, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que tomar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de los Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.

CFA® y Chartered Financial Analyst® son marcas registradas propiedad de CFA Institute.

———————————————————————

1. Fuente: Semiconductor Industry Association y Boston Consulting Group (2021): “Strengthening the Global Semiconductor Supply Chain in an Uncertain Era” (reforzar las cadenas de suministro mundial de semiconductores en una época de incertidumbre).

2. Fuente: Saraiva, A.; y Murray, B.: “Every Step of the Global Supply Chain is Going Wrong – All at Once” (cada uno de los pasos de las cadenas de suministro mundial funciona mal, todos al mismo tiempo), Bloomberg, 23 de noviembre de 2021.

3. Fuente: American Trucking Associations: “Industry Short 80,000 Drivers Today, May Be Short 160,000 by 2030” (en la actualidad hacen falta 80.000 conductores, y en 2030 podrían faltar 160.000), 25 de octubre de 2021.

4. Fuente: Semuels, A.: “The Truck Driver Shortage Doesn’t Exist. Saying There Is One Makes Conditions Worse For Drivers” (la escasez de conductores de camiones no existe; decir que existe empeora las condiciones de los camioneros), revista Time, 12 de noviembre de 2021.

5. Fuente: Saraiva, A.; y Murray, B.: “Every Step of the Global Supply Chain is Going Wrong – All at Once” (cada uno de los pasos de las cadenas de suministro mundial funciona mal, todos al mismo tiempo), Bloomberg, 23 de noviembre de 2021.

6. Fuente: Stamm S.; Simon, R.; Hufford, A.; y Pacheco, I.: “Stuck at Port for 54 Days: How One Ship’s Delays Hurt Small Businesses” (atascado en el puerto durante 54 días: cómo los retrasos de un barco perjudican a las pequeñas empresas), The Wall Street Journal, 7 de diciembre de 2021.

7. Fuente: Banco Mundial. IHS Markit The Container Port Performance Index 2020.

8. Fuente: The Port of Los Angeles. “‘Container Dwell Fee’ To Remain On Pause Until Dec. 20” (la tasa de permanencia de contenedores permanecerá en pausa hasta el 20 de diciembre), 13 de diciembre de 2021.

9. “Los ratios de inventarios a ventas muestran la relación de los valores de inventario a final de mes con las ventas mensuales. Estos ratios pueden considerarse como indicaciones del número de meses de existencias que hay en relación con las ventas de un mes”. Fuente: Banco de la Reserva Federal de San Luis. Una relación baja entre las existencias y las ventas indica que la demanda es mayor que la oferta de bienes.

10. Fuente: Saraiva, A. “West Coast Ports, Dockworkers Face 2022 Clash Amid Port Snarls” (los puertos de la Costa Oeste y los estibadores se enfrentan en 2022 en medio de los atascos portuarios), Bloomberg, 1 de noviembre de 2021.

11. Fuente: Saraiva, A. “West Coast Dockworkers Reject Contract Extension, Seek Talks” (los estibadores de la Costa Oeste rechazan la extensión del contrato y buscan conversaciones), Bloomberg, 23 de noviembre de 2021.