Deutsch

Deutsch English

English Español

EspañolDieses Posting steht Ihnen in den folgenden Sprachen zur Verfügung: Englisch Spanisch

Überblick und Kernpunkte

Das Verbraucherverhalten hat sich nach der COVID-19-Rezession vom Dienstleistungs- zum Güterkonsum verschoben. Die Verbrauchernachfrage nach langlebigen Gütern schnellte in die Höhe, da die hohen Sparquoten und die enormen staatlichen Konjunkturpakete die schnellste bisher verzeichnete Erholung bei langlebigen Gütern ermöglichten. Hierauf waren die globalen und inländischen Lieferketten nicht vorbereitet. Diese Kombination aus steigenden Verbraucherausgaben und den zahlreichen Engstellen in den Lieferketten führt uns zu der Frage, wie genau es zu diesem Durcheinander in den Lieferketten kam und inwieweit diese Probleme auch 2022 bestehen werden.

- Auswirkungen der COVID-19-Rezession – Wirtschaftliche und soziale Beschränkungen ebneten einhergehend mit immensen Finanzhilfen den Weg für die hohen Verbraucherausgaben für langlebige Güter.

- Aufdeckung der Engstellen in den Lieferketten – Weltweit hat das Streben der Unternehmen nach höheren Gewinnen zu einer komplexen Lieferkette geführt, die an einigen Stellen brüchig und nicht in der Lage ist, den Anstieg der weltweiten Güternachfrage zu meistern.

- Der perfekte Sturm: Häfen von Los Angeles/Long Beach (LA/LB) – Die inländischen Lieferkettenprobleme in den USA konzentrieren sich vor allem auf die Häfen von LA und LB. Eine Kombination aus inländischen Problemen auf Angebotsseite, einschließlich eines Mangels an Lkw-Fahrern, an Lagerraum und Anlegeplätzen, verstärkte die durch die Nachfrage nach langlebigen Gütern verursachten weltweiten Probleme.

- Langsam setzt Normalisierung ein, doch Risiken bleiben – Aktuelle Daten zeigen eine zaghafte Besserung der Lage in den Lieferketten. Allerdings dürfte die Normalisierung kaum vor dem zweiten Halbjahr 2022 einsetzen. Zudem besteht eine Vielzahl von Risiken.

- Auswirkungen auf Multi-Asset-Investoren – Die Lieferkettenprobleme sind vornehmlich durch die gestiegene Nachfrage bedingt. Dies stützt wachstumsorientierte Anlagen wie z. B. Aktien und Unternehmensanleihen. Ein von uns überwachtes Risiko ist der Druck auf die Margen. Wir bevorzugen ein Engagement in kurzlaufenden Anleihen und verfolgen genau, wie sich die Zentralbankpolitik vor dem Hintergrund der aktuell hohen Inflationsniveaus entwickelt.

Katalysator Lieferkette: Rezession, Reaktion der Politik und Erholung ohne Beispiel

Die weltweite COVID-Rezession brach in ihrer Stärke und Kürze alle Rekorde. Die fiskalischen Anreize als Reaktion auf die COVID-19-Pandemie waren massiv. Sie betrugen im Jahr 2020 nach Angaben des Internationalen Währungsfonds etwa 15 % des weltweiten Bruttoinlandsprodukts (BIP). Als Folge dieser Anreize und aufgrund der höheren Sparquoten verfügten die Haushalte über eine überraschend große Kaufkraft. Da die Beschränkungen für Mobilität und Wirtschaft andauerten, verschoben sich die Verbraucherausgaben in allen Regionen der Welt von den COVID-sensiblen Dienstleistungen zu langlebigen Gütern. Die Nutzerfreundlichkeit und die anhaltende Verbreitung des Online-Shoppings trugen vor allem in den USA ebenfalls zu den steigenden Käufen langlebiger Güter bei (siehe Abbildung 1).

Abbildung 1: Die Ausgaben für langlebige Güter erholten sich in den USA rascher als nach jeder anderen Rezession seit dem 2. Weltkrieg.

Die Vielschichtigkeit des Welthandels

Ein immer stärkerer Fokus auf Unternehmensgewinnen hat zu einer Auslagerung der Produktion und einer Konzentration auf Systeme mit „Just-in-Time“-Bestandsverwaltung geführt, die kaum Leerlauf kennen. Dies resultierte in einem Welthandels- und Lieferkettensystem, das vor COVID-19 zunehmend komplexer wurde. Das System wurde entwickelt, um unter normalen Wirtschaftsbedingungen zu funktionieren, war jedoch offenkundig nicht in der Lage, den volatilen Nachfrageanstieg nach COVID-19 zu meistern.

In den USA sind die Häfen von LA/LB ein zentraler Brennpunkt für die Lieferketten. Das dortige Debakel bei den Lieferketten spiegelt das Zusammentreffen weltweiter und inländischer Faktoren wider. Diese Häfen fungieren als wichtigstes Tor für in Asien hergestellte Güter und leiden unter der schwachen Infrastruktur in ihrer Umgebung.

Aufdeckung der Engstellen in den Lieferketten

In der aktuellen Erholung von der Krise zeigen sich mehrere zentrale Stresspunkte:

- Pandemiebedingte Stilllegungen der Produktion: Die Globalisierung hat die Produktion einiger Güter in bestimmte Bereiche gedrängt, die für pandemiebedingte Stilllegungen anfällig sind. Chinas Null-COVID-Politik ist ein besonderer Aspekt.

- Halbleiter: Halbleiter sind für die Herstellung vieler Güter, insbesondere Autos, unverzichtbar. Die Halbleiterherstellung ist ein spezialisierter Prozess, der zu 75 % auf Ostasien entfällt, und die fortschrittliche Herstellung erfolgt ausschließlich in Südkorea und Taiwan.[1] Es dauert eher Jahre als Monate, um die Kapazität aufzustocken. Dies hat es erschwert, unverzüglich auf eine steigende Güternachfrage zu reagieren.

Rund 40 % aller Einfuhren in die USA[2] passieren die Häfen von LA/LB. Auf Angebotsseite bestehen mehrere Probleme, die die Fähigkeit dieser Häfen, eintreffende langlebige Güter abzufertigen, verschärfen.

- Lkw-Fahrer: Nach Schätzungen des Branchenverbandes „American Trucking Association“ fehlen in den USA gegenwärtig rund 80.000 Fahrer.[3] Lange Arbeitszeiten und unfreundliche Arbeitsbedingungen drängen Lkw-Fahrer immer stärker in andere Berufe, weshalb die Mitarbeiterbindung sich weiter verschlechtert. In Kalifornien gibt es laut US-Zulassungsstelle „Department of Motor Vehicles“ 640.445 Personen mit einer gültigen Berufskraftfahrerlizenz der Klasse A und Klasse B. Allerdings sind für den Bereich „Lkw-Transport“ in dem Bundesstaat lediglich 140.000 Stellen gemeldet.[4] Im Wesentlichen ist der Mangel an Lkw-Fahrern eher ein Mangel an willigen Arbeitnehmern als ein Mangel an qualifizierten Fahrern.

- Lagerraum: Aufgrund des Mangels an Lkw-Fahrern sind die Lagerhäuser mit vollen Containern bestückt, die auf ihren Abtransport warten. Dies hat in Südkalifornien, wo die Leerstandsquote rund 1 % beträgt, einen Engpass verursacht.[5] Ein mit dem Mangel an Lkw-Fahrern und vollen Lagerhäusern verbundenes Problem besteht in der fehlenden Lagermöglichkeit für leere Container.

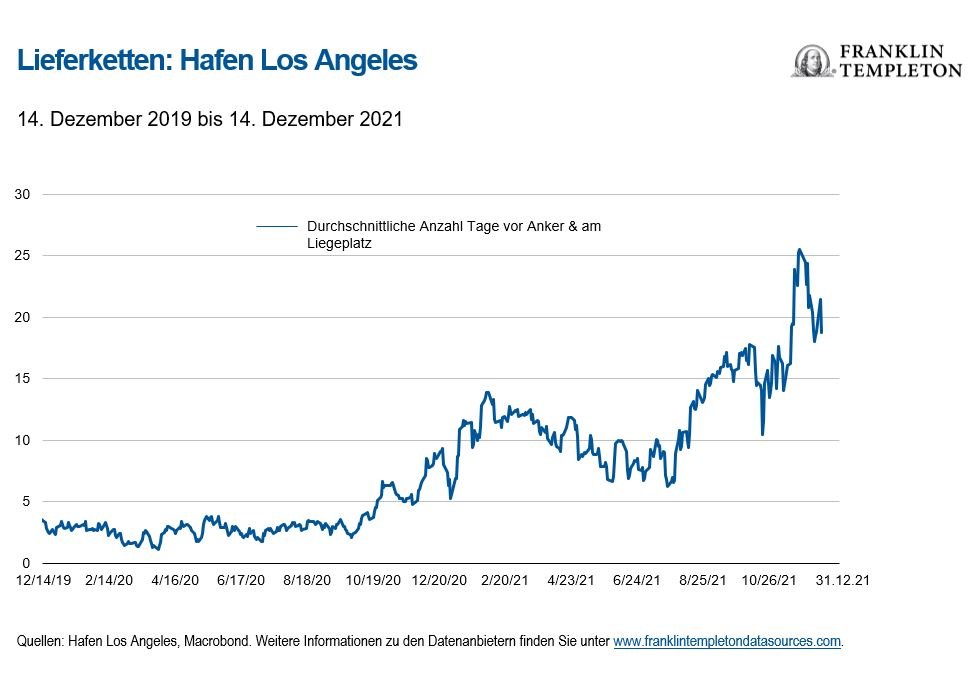

- Volle und leere Container: Container stapeln sich weiterhin auf dem Hafengelände, weil die Lagerhäuser aufgrund des Mangels an Lkw-Fahrern nicht schnell genug geräumt werden können. Da die vollen und leeren Container nirgends gelagert werden können, werden die Hafengelände als Container-Abstellplatz genutzt. Dies führt dazu, dass die Schiffsladungen viel langsamer als sonst gelöscht werden, weil die vielen vollen und leeren Container auf dem Hafengelände wertvollen Platz belegen. Im vergangenen Monat gab es einen Stau von mehr als 90 Schiffen vor den Häfen von LA/LB, weil der Betrieb mit der steigenden Verbrauchernachfrage nicht zurechtkommt.[6]

Die oben genannten Aspekte beleuchten den Zusammenhang zwischen Lkw-Fahrern, Lagerhauskapazitäten, Lebenszyklus von Containern und Größe der Hafengelände – alle wirken zusammen und verstärken den Rückstau von Schiffen, die auf Einfahrt in die Häfen warten (Abbildung 2). Für manchen Beobachter dürfte diese Entwicklung nicht überraschend kommen. Der Container Port Performance Index, der von der Weltbank und IHS Markit aufgelegt wurde, stuft 351 Häfen nach zwei verschiedenen Ansätzen ein. Nach beiden Methoden rangieren die Häfen von LA und LB in den unteren 25 Häfen des Index, und kein US-Hafen gehört zu den Top 50.[7]

Abbildung 2: Schiffe liegen derzeit viel länger im Hafen

Allmählich setzt bereits eine (leichte) Normalisierung ein

Die Engpässe in den Lieferketten bestanden 2020 und 2021 und dürften auch 2022 noch anhalten. Es gibt jedoch zaghafte Anzeichen, dass das Schlimmste bald vorüber sein könnte.

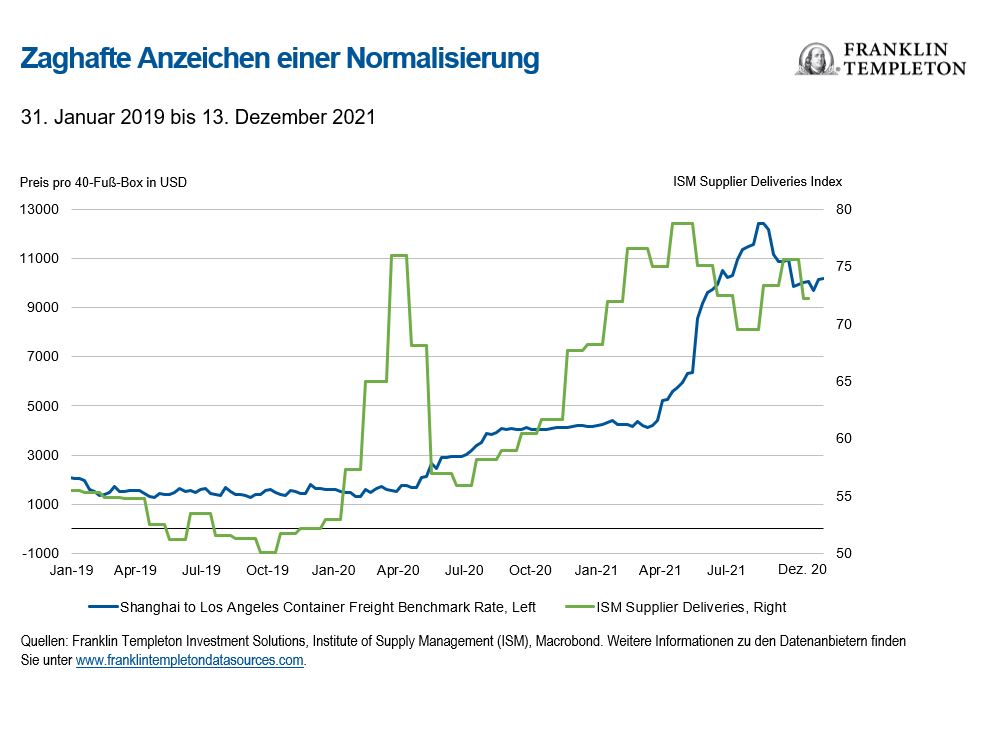

- Rückläufige weltweite Frachtsätze: Die transpazifischen Frachtsätze kühlten sich in jüngster Zeit ab, da die meisten US-Einzelhändler bereits importiert haben, was sie für die Ferienzeit benötigen. Auf der Route Shanghai-Los Angeles beispielsweise ist der Satz für einen 40-Fuß-Container seit der Spitze im September um mehr als 18 % gesunken und liegt derzeit auf dem niedrigsten Niveau seit Juli (siehe Abbildung 3).

- Schwache Kaufbedingungen begrenzen Güternachfrage: Die Zahlen von US-Erhebungen, mit denen die Verhaltensweisen von Verbrauchern in Bezug auf die Kaufbedingungen für langlebige Güter gemessen werden, sind eingebrochen. Dies zeigt die negativen Auswirkungen höherer Preise auf die Endnachfrage.

- Lieferzeiten von US-Anbietern verbessern sich: Der US Supplier Delivery Index für das verarbeitende Gewerbe ging von einem Hoch bei 78,8 im Mai 2021 auf 72,2 im November zurück. Dies zeigt schnellere Lieferzeiten.

- Leere Container werden schneller entfernt: Da die Häfen von LA und LB mögliche Geldstrafen für Reedereien ankündigten, die ihre leeren Container im Oktober nicht von den Hafengeländen wegtransportieren, ist die Anzahl der Container in den Häfen um 47 % gesunken.[1]

Einige dieser Signale spiegeln Saisonalität wider. Viele große US-Einzelhändler importierten in diesem Jahr ihre Güter früher als üblich, um für den Einkaufsboom der Ferienzeit vorbereitet zu sein. Die Saisonalität, insbesondere das anstehende chinesische Neujahrsfest, könnte weiter helfen, die Lieferkettenengpässe zu lockern. Die chinesische Politik wird viele Fabriken im Februar für eine Woche schließen. Dies wird die Produktion verlangsamen und könnte für die so dringend benötigte Pause sorgen, damit im Zuge der deutlichen Verringerung der Kapazität nicht noch mehr Schiffe und Fracht in die US-Häfen strömen. Ein niedrigeres Güterangebot dürfte allerdings den Preisen nicht zugutekommen.

Abbildung 3: Zaghafte Anzeichen einer Normalisierung

Risiken bleiben auch 2022 bestehen

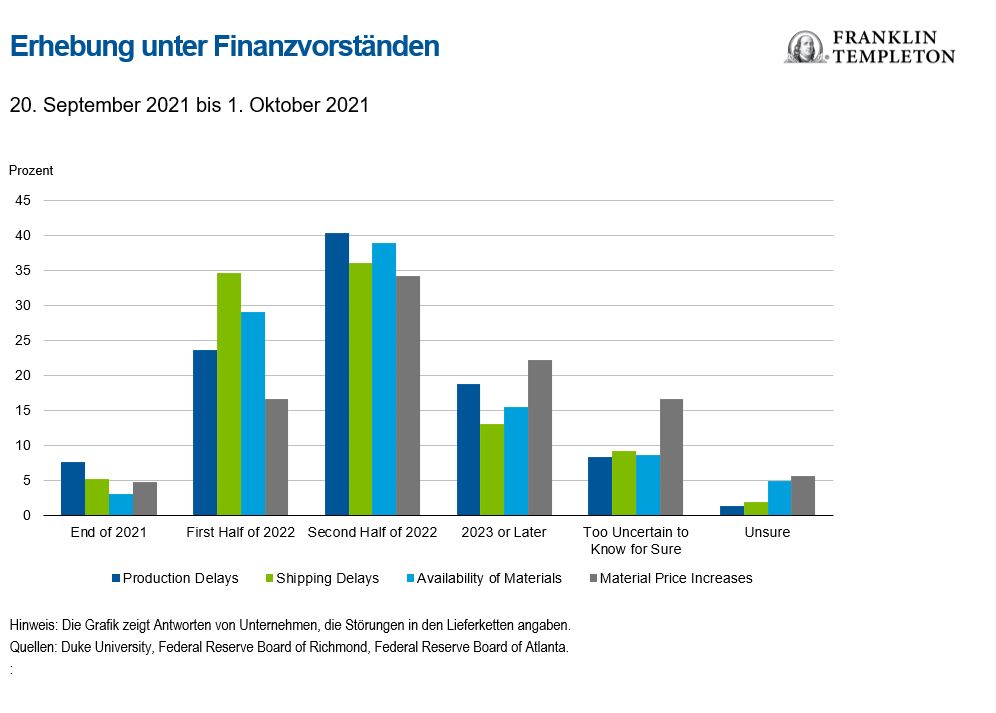

Eine Erhebung im dritten Quartal dieses Jahres zeigte, dass die meisten Finanzvorstände für das zweite Halbjahr 2022 mit einer Behebung der Lieferkettenstörungen rechnen (Abbildung 4). Wir halten diese Annahme für angemessen, auch wenn es viele Risiken gibt, die die Lieferketten 2022 beeinflussen könnten.

Abbildung 4: Erwartungen der Finanzvorstände für die Behebung der Lieferkettenprobleme

Weltweit haben die Haushalte nach wie vor Sparüberschüsse, die die Nachfrage nach langlebigen Gütern verlängern könnten. Diese Nachfrage zeigt sich dadurch, dass viele Unternehmen das niedrigste Verhältnis von Lagerbeständen zu Umsätzen[1] seit 2011 aufweisen. Zunehmende Beschränkungen und reduzierte Mobilität könnten die Verschiebung vom Güter- auf den Dienstleistungskonsum begrenzen.

In den USA dürfte der Mangel an Lkw-Fahrern und Lagerarbeitern eine Belastung für die Lieferzeiten bleiben. Der Arbeitskräftemangel könnte 2022 sogar zunehmen, da die Verträge des Arbeitgeberverbandes „Pacific Maritime Association“ mit der Gewerkschaft „International Longshore and Warehouse Union“ im kommenden Sommer auslaufen.[2] Zuletzt wurden 2014 Verträge ausgehandelt, und damals kam es in den Häfen an der Westküste zu monatelangen Behinderungen, die erst mit der Einbindung des Weißen Hauses behoben wurden.[3]

Nach unserer Einschätzung werden all diese Risiken einer raschen Erholung in der Lieferkette im Wege stehen. Doch das Ende der Ferienzeit in den USA und China und die nachlassenden Effekte der vorherigen Konjunkturanreize dürften den Rückstau in den Lieferketten im ersten Halbjahr 2022 mindern und schließlich bis Jahresende für eine Normalisierung sorgen.

Auswirkungen auf Multi-Asset-Investoren

Der wichtigste Aspekt, um die Auswirkungen auf Portfolios zu bestimmen, ist die Frage, ob die Lieferketten- und Inflationsprobleme durch die Nachfrage oder das Angebot ausgelöst werden. Laut unserer Analyse ist die überdurchschnittliche Nachfrage nach langlebigen Gütern der Hauptgrund für die Lieferketten- und Inflationsprobleme. Die nachfragebedingte Inflation kann für Risikoanlagen wie Aktien und Hochzinsanleihen stützend wirken, da die höhere Nachfrage sowohl Umsätze als auch Kosten steigert. Bisher behaupteten sich die Margen 2021 gut und stiegen sogar in den meisten Fällen.

Die Politik der US-Notenbank (Fed) könnte zum Jahreswechsel 2022 zusätzliche Risiken für Multi-Asset-Portfolios bergen. Die Probleme in den Lieferketten haben die Inflation und ihre Volatilität erhöht. Der Inflationsausblick bleibt ungewiss, und infolgedessen wird die Fed zurückhaltend vorgehen müssen, da sie die Besserung am US-Arbeitsmarkt gegen die aktuell hohen Inflationsniveaus abwägen muss.

Vorerst präferieren wir in den Portfolios weiterhin eine eher risikoorientierte Positionierung mit Aktien und vereinzelten Unternehmensanleihen. In Bezug auf die Duration bleiben wir untergewichtet. Wir werden 2022 die Margen der Unternehmen und die Verbraucherausgaben im Auge behalten. Gleiches gilt für die Entwicklung der Fed-Politik, da sie großen Einfluss auf Multi-Asset-Portfolios ausüben kann.

Welche Risiken bestehen?

Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Anlagekapitals. Der Wert von Anlagen kann fallen oder steigen, und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder auch an den allgemeinen Marktbedingungen. Anleihenkurse entwickeln sich im Allgemeinen entgegen der Zinsen. Da die Anleihenkurse bei einem Anstieg der Zinsen entsprechend reagieren, kann der Anteilspreis sinken.

Wichtige rechtliche Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar. Das vorliegende Dokument darf nicht ohne die vorherige schriftliche Genehmigung von Franklin Templeton reproduziert, verteilt oder veröffentlicht werden.

Die zum Ausdruck gebrachten Meinungen sind die des Anlageverwalters. Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Diese Einschätzungen und die ihnen zugrunde liegenden Annahmen können sich aufgrund von Markt- oder anderen Bedingungen ändern. Zudem können sie von den Ansichten anderer Portfoliomanager oder denen des Unternehmens insgesamt abweichen. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Es kann nicht zugesichert werden, dass Vorhersagen, Projektionen und Prognosen zur Wirtschaft, zu den Aktienmärkten, Anleihemärkten oder den wirtschaftlichen Trends sich als richtig erweisen werden. Der Wert von Anlagen und von damit erzielten Erträgen kann sowohl fallen als auch steigen, und Sie erhalten unter Umständen nicht den ursprünglich investierten Betrag zurück. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken behaftet, inklusive des möglichen Verlusts der Anlagesumme.

Alle in diesem Dokument enthaltenen Recherchen und Analysen wurden von Franklin Templeton für seine eigenen Zwecke beschafft und können in diesem Zusammenhang genutzt werden. Sie werden Ihnen nur als Nebenleistung bereitgestellt. Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. Auch wenn die Informationen aus Quellen bezogen wurden, die Franklin Templeton für zuverlässig hält, kann keine Garantie bezüglich ihrer Richtigkeit gegeben werden, und diese Informationen können unvollständig oder zusammengefasst sein und können sich jederzeit ohne Vorankündigung ändern. Die Erwähnung einzelner Wertpapiere stellt weder eine Empfehlung zum Kauf, Halten oder Verkauf von Wertpapieren dar noch ist sie als solche auszulegen, und die zu diesen einzelnen Wertpapieren (gegebenenfalls) genannten Informationen stellen keine ausreichende Grundlage für eine Anlageentscheidung dar. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Distributors, LLC, One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, Mitglied von FINRA/SIPC, ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

CFA® und Chartered Financial Analyst® sind Marken des CFA Institute.

[1] Quelle: Semiconductor Industry Association, Boston Consulting Group. (2021). „Strengthening the Global Semiconductor Supply Chain in an Uncertain Era“.

[2] Quelle: A. Saraiva, B. Murray. „Every Step of the Global Supply Chain is Going Wrong – All at Once“, Bloomberg, 23. November 2021.

[3] Quelle: American Trucking Associations. „Industry Short 80,000 Drivers Today, May Be Short 160,000 by 2030“, 25. Oktober 2021.

[4] Quelle: A. Semuels. „The Truck Driver Shortage Doesn’t Exist. Saying There Is One Makes Conditions Worse For Drivers“, Time, 12. November 2021.

[5] Quelle: A. Saraiva, B. Murray. „Every Step of the Global Supply Chain is Going Wrong – All at Once“, Bloomberg, 23. November 2021.

[6] Quelle: S. Stamm. R. Simon. A. Hufford. I. Pacheco. „Stuck at Port for 54 Days: How One Ship’s Delays Hurt Small Businesses“, The Wall Street Journal, 7. Dezember 2021.

[7] Quelle: Weltbank. IHS Markit. The Container Port Performance Index 2020.

[8] Quelle: The Port of Los Angeles. „‘Container Dwell Fee’ To Remain On Pause Until Dec. 20“, 15. Dezember 2021.

[9] “Das Verhältnis von Lagerbeständen zu Umsätzen zeigt den Zusammenhang zwischen Bestandswerten zum Monatsende und den monatlichen Umsätzen. Dieses Verhältnis gibt die Zahl der Monate an verfügbaren Beständen im Vergleich zum Umsatz eines Monats an.“ – Quelle: Federal Reserve Bank of St. Louis. Ein niedriges Verhältnis von Lagerbeständen zu Umsätzen zeigt, dass die Nachfrage höher ist als das Angebot an Gütern.

[10] Quelle: A. Saraiva. „West Coast Ports, Dockworkers Face 2022 Clash Amid Port Snarls“, Bloomberg, 1. November 2021.

[11] Quelle: A. Saraiva. „West Coast Dockworkers Reject Contract Extension, Seek Talks“, Bloomberg, 3. November 2021.