Español

Español English

English Italiano

Italiano

Esta entrada también está disponible en: Inglés Italiano

La curva de rendimiento del Tesoro estadounidense a diez años frente a la de dos años se invirtió momentáneamente, y muchos están preocupados por las señales negativas que esto puede suponer para los activos de riesgo y la economía mundial. En el pasado, las inversiones de la curva de rendimiento han apuntado a una mayor probabilidad de recesión y, en algunas ocasiones, a una bajo rendimiento de la renta variable. No obstante, para evaluar con precisión la probabilidad de que se produzcan estos acontecimientos, es necesario adoptar una perspectiva más amplia de los datos, así como llevar a cabo un análisis del contexto macroeconómico. Analizamos el motivo por el cual las mediciones sobre la pendiente de la curva de rendimiento pueden diferir, así como las implicaciones que esto tendría para el riesgo de recesión en EE. UU., el impulso del crecimiento y el rendimiento de la renta variable.

Puntos clave

- Comprensión de las señales de la curva de rendimiento: la curva de rendimiento del Tesoro estadounidense recoge los rendimientos previstos de los bonos del Estado en diferentes plazos. Normalmente, existe una clara relación entre las expectativas en un momento y en otro, pero a veces surgen diferencias en épocas de cambios políticos.

- Implicaciones de la inversión de la curva de rendimiento:

- Riesgo de recesión: en nuestra opinión, el riesgo de recesión ha aumentado, pero sería algo inusual simplemente por la inclinación del extremo inicial de la curva de rendimiento.

- Impulso del crecimiento: las inversiones de la curva de rendimiento a diez años frente a la de dos años suelen asociarse con la desaceleración del crecimiento, lo que concuerda con nuestra opinión de que el crecimiento se ralentizará hacia la tendencia.

- Rendimiento de la renta variable: el rendimiento de la renta variable ha sido heterogéneo tras las inversiones de la curva de rendimiento a diez años frente a la de dos años. Parece que el contexto de inflación es un factor diferenciador en este aspecto, y supone un obstáculo dado nuestro entorno de alta inflación.

- Implicaciones de los multiactivos: nuestro análisis garantiza un enfoque ágil y cauto con respecto a los activos de riesgo. Recientemente, hemos reducido aún más nuestra preferencia por la renta variable en relación con la renta fija.

Diferentes curvas de rendimiento, diferentes señales

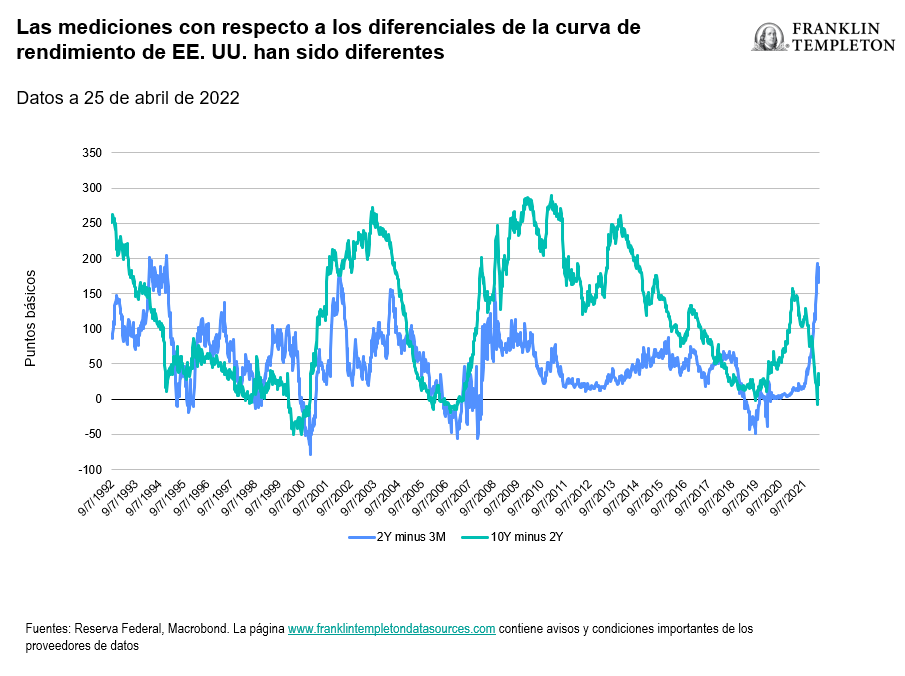

La pendiente de la curva de rendimiento del Tesoro estadounidense a 10 años frente a la de dos años se invirtió momentáneamente el 31 de marzo, pero la medición a más corto plazo con respecto a la pendiente de la curva de rendimiento (representada por el rendimiento a dos años frente a tres meses) sigue siendo pronunciada. ¿Por qué estas mediciones diferentes sobre la curva de rendimiento ofrecen señales diferentes? Una de las razones principales es que las dos pendientes de la curva de rendimiento miden diferentes aspectos de las políticas.

- Los datos a tres meses de la curva de rendimiento miden las expectativas a corto plazo en materia de política monetaria.

- Los datos a dos años de la curva miden las expectativas cíclicas con respecto a los tipos oficiales para los dos años siguientes.

En consecuencia, la curva a dos años frente a la de tres meses mide el impulso de la política monetaria, es decir, cuál será su evolución durante los dos años siguientes.

- Los datos a diez años de la curva constituyen una previsión con respecto a la política monetaria para los diez años siguientes. Dado que su duración es mayor, refleja expectativas en materia de políticas más normalizadas (o de equilibrio). En otras palabras, el componente cíclico de la configuración de las políticas se reduce1.

Por lo tanto, la pendiente de la curva de rendimiento a diez años frente a la de dos años compara las expectativas cíclicas con respecto a la política monetaria actual frente a condiciones en materia de política monetaria más normalizadas.

¿Son normales las condiciones actuales?

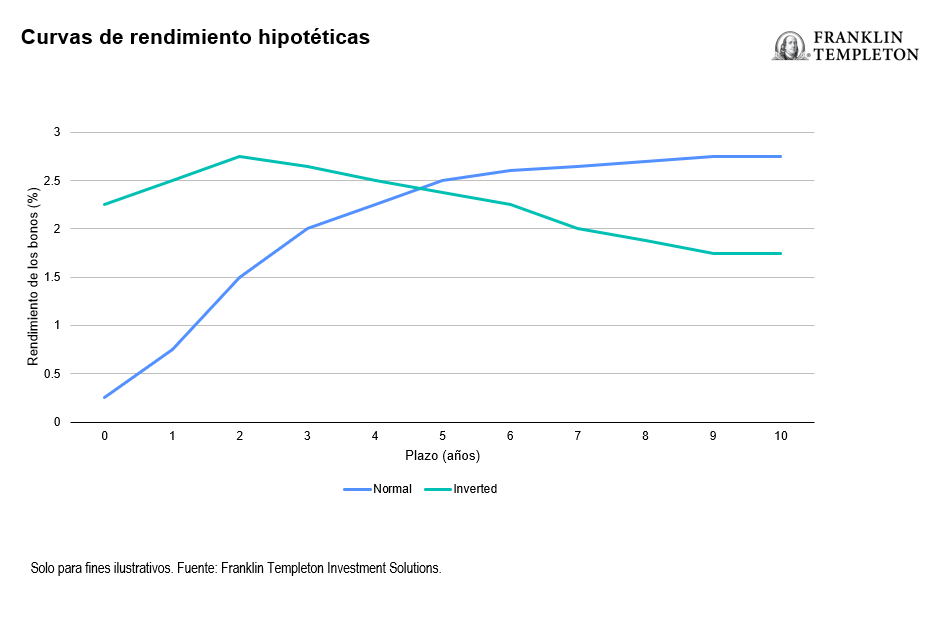

En condiciones normales, la curva de rendimiento tiende a subir a medida que aumenta la duración; los bonos a más largo plazo ofrecen mayor rendimiento que los bonos a más corto plazo. Cuando la curva de rendimiento se invierte y el rendimiento a tres meses es mayor que el rendimiento a dos años, esto indica que se prevé una bajada del tipo oficial en los dos años siguientes, lo que normalmente es un indicio de que se espera que el crecimiento económico se debilite. Si el rendimiento a dos años es mayor que el rendimiento a diez años, esto indica que las expectativas en materia de políticas a corto plazo serán restrictivas para la economía, pues la Reserva Federal estadounidense (Fed) aumentará el tipo oficial por encima de lo que se considera el nivel de equilibrio a largo plazo.

Gráfico 1: Curvas de rendimiento hipotéticas

A lo largo del tiempo, estas dos mediciones con respecto a la pendiente de la curva de rendimiento (a dos años frente a tres meses y a diez años frente a dos años) suelen estar relacionadas entre sí. Sin embargo, dado que las mediciones de la curva de rendimiento se centran en diferentes períodos de las políticas, en ocasiones pueden mostrar señales diferentes. Actualmente, la pendiente de la curva de rendimiento a tres meses frente a la de dos años indica que se esperan una serie de subidas del tipo oficial en los dos años siguientes. La relativa horizontalidad, y la inversión momentánea, de la pendiente de la curva de rendimiento a dos años frente a la de diez años indica que las políticas terminarán alcanzando niveles restrictivos para la economía, pues la Fed pretende ralentizar el crecimiento y acercar la inflación a su objetivo del 2 %.

Gráfico 2: Las mediciones con respecto a los diferenciales de la curva de rendimiento de EE. UU. han sido diferentes

¿Cuáles son las implicaciones de que se produzca una inversión de la curva a diez años frente a la de dos años?

Ciclo económico y recesiones

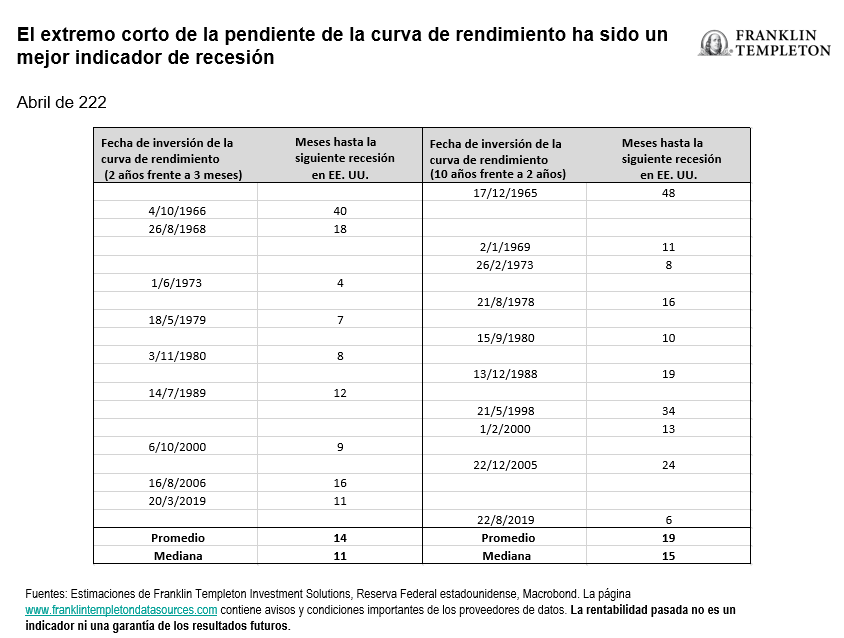

Para realizar una planificación del ciclo económico y las recesiones, puede resultar útil hacer uso de ambas señales con respecto a la curva de rendimiento. A lo largo de la historia, la pendiente de la curva a diez años frente a la de dos años ha mostrado (demasiado) pronto una señal de recesión; la pendiente a tres meses frente a la de dos años ha brindado una señal más oportuna. A menos que la curva de rendimiento a corto plazo se haya invertido, es poco habitual que se produzca una recesión si solo se invierte la curva a diez años frente a la de dos años. Esta conclusión concuerda con un estudio realizado por la Fed, el cual reveló que la curva de rendimiento a corto plazo es un mejor indicador de recesión, dado que los rendimientos de los bonos a largo plazo, como el de a diez años, dependen en mayor medida de las primas de riesgo2.

Otra conclusión importante de nuestro análisis es que la inversión de la curva de rendimiento no es un indicador estratégico de recesiones coherente. Incluso con nuestra medición de preferencia, el plazo ha variado de 4 a 18 meses.

Si aplicamos este análisis al contexto actual, creemos que las señales de la curva de rendimiento indican correctamente que parece poco probable que se vaya a producir una recesión en el próximo año, pero que las posibilidades han aumentado a medio plazo y existe un riesgo a la baja. Para obtener perspectivas adicionales, especialmente relacionadas con la dificultad de la Fed para conseguir un «aterrizaje suave», consulte nuestro artículo anterior, «El cambio de la Fed se convierte en la oración de la Fed».

Gráfico 3: El extremo corto de la pendiente de la curva de rendimiento ha sido un mejor indicador de recesión

Impulso del crecimiento

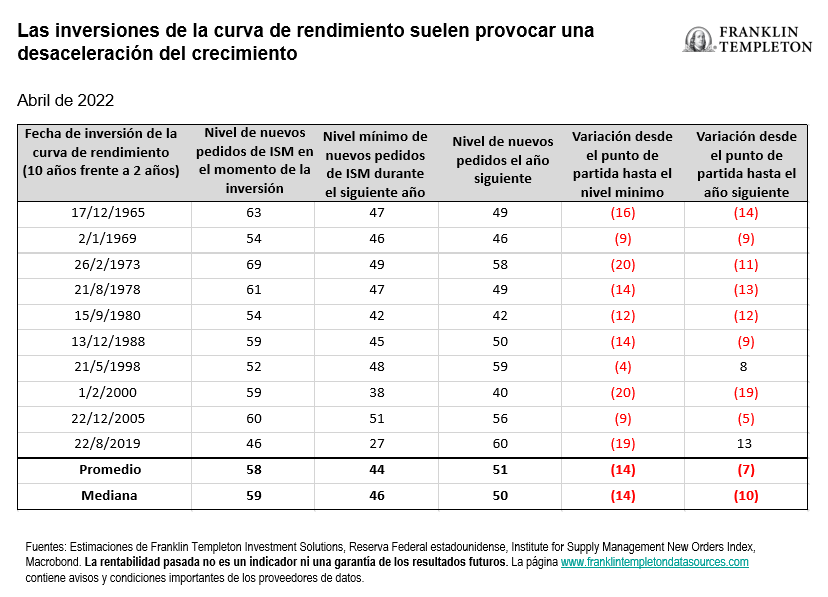

El impulso del crecimiento se ha desacelerado de manera constante tras la inversión de la pendiente de la curva de rendimiento a diez años frente a dos años. Analizamos el impulso del crecimiento basándonos en el ISM Manufacturing New Orders Index, que es un indicador principal de la economía en general. Después de la inversión de la curva a diez años frente a dos años, los nuevos pedidos del sector manufacturero suelen disminuir un año después, y a menudo experimentan una caída aún mayor durante ese período.

Si aplicamos este análisis al contexto actual, nuestras expectativas generales son que los niveles de crecimiento se reducirán a los niveles de tendencia. Ya hemos visto que el ISM Manufacturing New Orders Index ha caído al 53,5, su nivel más bajo desde junio de 2020. El hecho de que los nuevos pedidos se encuentren en un valor superior a 50 indica que existe crecimiento económico, mientras que los niveles inferiores a 50 apuntan a una contracción económica. El siguiente análisis indica que este contexto de crecimiento puede producir riesgos inclinados a la baja.

Gráfico 4: Las inversiones de la curva de rendimiento suelen provocar una desaceleración del crecimiento

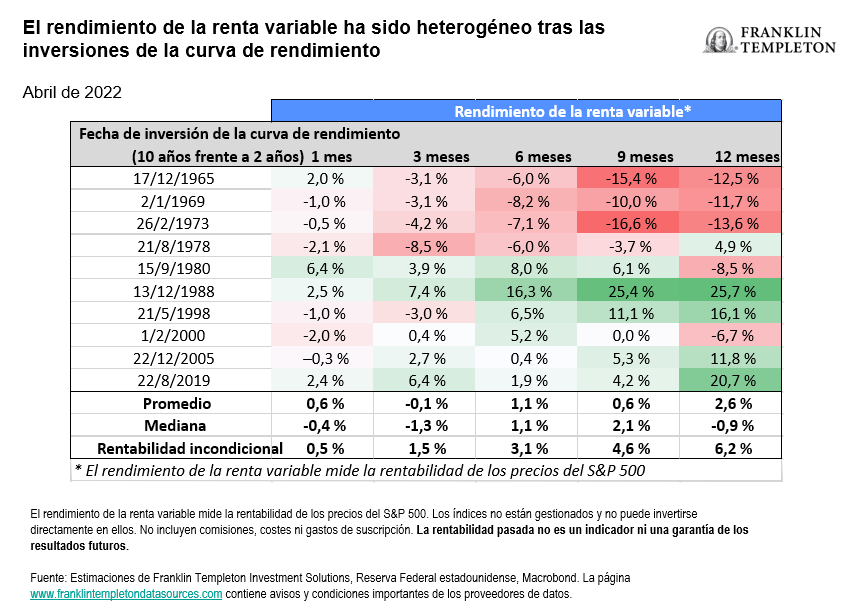

Rendimiento de la renta variable

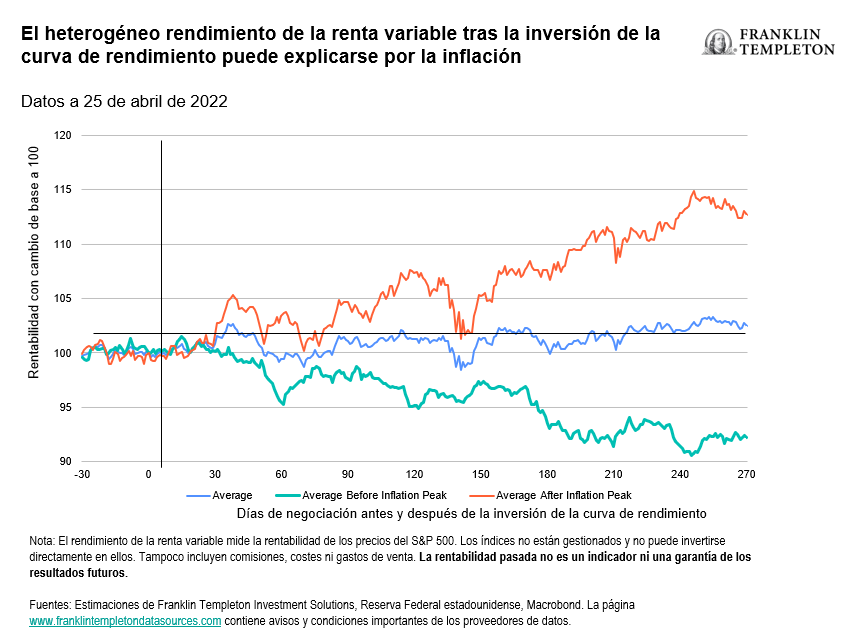

El análisis más claro indica que el rendimiento de la renta variable es heterogéneo tras la inversión de la curva de rendimiento a diez años frente a dos años. Existe una diferencia interesante en los últimos 35 años (especialmente después de que se alcanzara un pico de inflación a principios de la década de 1980), pues la inversión de la curva de rendimiento ha pronosticado menos frecuentemente un rendimiento negativo de la renta variable (podría decirse que incluso a veces es una señal positiva). No obstante, durante la Gran Inflación3, la inversión de la curva de rendimiento fue, en general, perjudicial para el rendimiento de la renta variable.

El contexto actual presenta algunas características únicas, además del análisis de la curva de rendimiento. Ya hemos señalado que el contexto macroeconómico es cada vez más inestable. Asimismo, las valoraciones de la renta variable suelen ser históricamente caras. Sin embargo, dado el nivel de los rendimientos de los bonos reales, las valoraciones relativas siguen indicando una prima de riesgo de la renta variable media en relación con el pasado. Algunos expertos del mercado han denominado a este fenómeno «TINA», del inglés There is no alternative, que significa: no hay ninguna alternativa. De modo que, a pesar del debilitamiento del contexto macroeconómico y de las elevadas valoraciones, los inversores siguen mostrando interés por la renta variable.

Gráfico 5: El rendimiento de la renta variable ha sido heterogéneo tras las inversiones de la curva de rendimiento

Gráfico 6: El heterogéneo rendimiento de la renta variable tras la inversión de la curva de rendimiento puede explicarse por la inflación

Consecuencias de los multiactivos

La inversión de la curva de rendimiento a diez años frente a dos años no indica una recesión inminente por sí sola, pero sí que se añade a nuestra lista de preocupaciones a medida que nos adentramos en el segundo trimestre de 2022. Nuestra hipótesis de base no es que se vaya a producir una recesión en los próximos 12 meses; por tanto, no hemos posicionado nuestras carteras de forma totalmente defensiva. En cambio, estamos pasando a adoptar una postura más cauta. Más recientemente, hemos reducido nuestra preferencia por la renta variable y actualmente tenemos una postura neutral con respecto a la renta fija.

Prevemos una ralentización del crecimiento en EE. UU. hacia los niveles de tendencia, y nuestro análisis en torno a las inversiones de la curva de rendimiento respaldan esta perspectiva, pero resaltamos los riesgos a la baja. El rendimiento de la renta variable ha sido heterogéneo tras las inversiones de la curva de rendimiento; en contextos de alta inflación, como el que estamos viviendo actualmente, esto ha apuntado a una perspectiva más negativa para el rendimiento de la renta variable. En general, nuestro análisis garantiza un enfoque ágil y cauto con respecto a los activos de riesgo.

Notas

1. Tenga en cuenta que las primas de riesgo, también conocidas como primas a plazo, también se integran en los rendimientos de los bonos. A menudo, las primas de riesgo son superiores para los bonos de mayor duración, lo que refleja una compensación adicional para un período de tenencia mayor. En las últimas décadas, la mayoría de mediciones de las primas a plazo han disminuido

2. Engstrom, E., Sharpe, S. «(Don’t Fear) The Yield Curve, Reprise», Reserva Federal estadounidense, 25 de marzo de 2022

3. Un acontecimiento macroeconómico ocurrido en Estados Unidos entre 1965 y 1982, caracterizado por una elevada tasa de inflación que alcanzó un nivel máximo de casi el 15 % en 1980.

¿Cuáles son los riesgos?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones generales de mercado. Los precios de los bonos suelen moverse en dirección contraria a los tipos de interés. Por lo tanto, a medida que los precios de los bonos se ajustan a una subida de los tipos de interés, el precio de las acciones puede bajar.

La rentabilidad pasada no es un indicador ni garantía de la rentabilidad futura. No hay garantía de que las proyecciones, previsiones o estimaciones vayan a cumplirse.

Información legal importante

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en esta presentación han sido adquiridos por Franklin Templeton para sus propios fines y puede utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir una recomendación para comprar, mantener o vender ningún valor ni interpretarse como tal, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que tomar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de los Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.

Visite www.franklinresources.com para ser redirigido a su sitio web local de Franklin Templeton.

Franklin Distributors, LLC. Miembro de FINRA/SIPC. Antes del 7 de julio de 2021, Franklin Templeton Distributors, Inc. y Legg Mason Investor Services, LLC trabajaron como distribuidores de fondos de inversión para Franklin Templeton.