Español

Español English

English 简体中文

简体中文 Italiano

Italiano

Esta entrada también está disponible en: Inglés Chino simplificado Italiano

A pesar de las atractivas oportunidades de inversión en Japón, no podemos dejar de reconocer la considerable debilidad del yen japonés (JPY) en lo que va de año, que se ha depreciado casi un 14 % con respecto al dólar estadounidense desde principios de año.1 Esta debilidad se debe en parte a las declaraciones del Banco de Japón, que ha señalado su intención de mantener una política monetaria relativamente flexible, en contraste con las medidas de otros bancos centrales del mundo. En otras regiones, los gobiernos y los responsables políticos intentan combatir las tasas de inflación históricamente elevadas reduciendo las compras de activos o aumentando los tipos de interés. En particular, los comentarios de otros bancos centrales a lo largo del primer trimestre de 2022 sugieren que el paso a unos tipos de interés más altos podría ser más agresivo de lo que se estimaba anteriormente, después de que las lecturas de la inflación secuencial alcanzaran máximos de varias décadas.

A pesar de ello, el gobernador del Banco de Japón, Haruhiko Kuroda, ha expresado su opinión de que un yen débil es generalmente positivo para la economía japonesa en general. Esto puede ser cierto si los efectos inflacionistas resultantes contribuyen a invertir la «mentalidad deflacionista» que prevalece en Japón (donde el consumo se ha retrasado ante la previsión de que los precios sean más bajos en el futuro). El espectro de la inflación puede inducir a los particulares y a las empresas a reducir sus ahorros y a adquirir bienes y servicios ante la previsión de un aumento de los precios en el futuro. Además, un yen más débil también puede ser beneficioso al situar los productos de exportación japoneses en una posición más competitiva con respecto a sus homólogos mundiales.

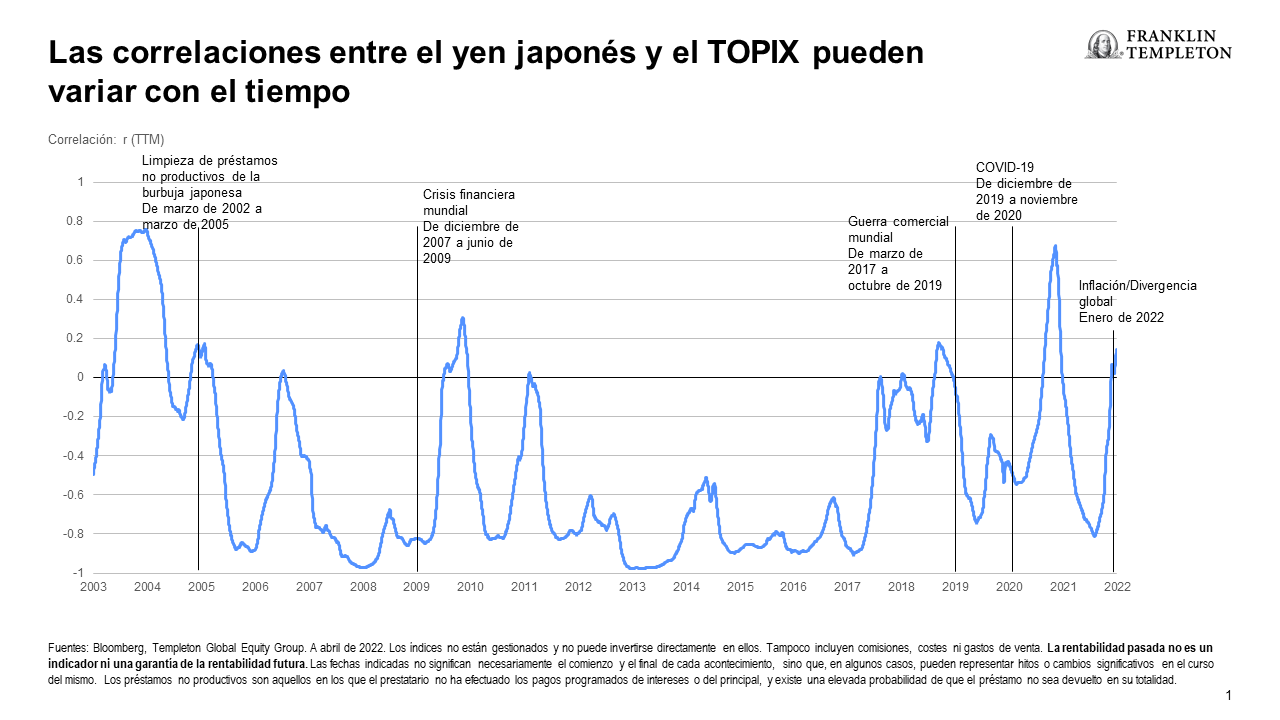

Aunque un yen más débil puede considerarse generalmente positivo para las empresas japonesas con un alto grado de exportaciones, esta relación no es necesariamente tan directa como sugiere la intuición. El análisis de las correlaciones históricas de los últimos 20 años sugiere que la relación inversa entre el valor del yen y las ganancias del Tokyo Stock Price Index (TOPIX) ha variado considerablemente. Mientras que esta relación se mantiene la mayor parte del tiempo (~4/5 del periodo mostrado a continuación reflejan una relación inversa), ~1/5 de las observaciones a continuación muestran una correlación cero o positiva entre la fuerza del JPY y el TOPIX.

Las correla entre el yen japonés y el TOPIX pueden variar con el tiempo

Fuentes: Bloomberg, Templeton Global Equity Group. Los índices no están gestionados y no puede invertirse directamente en ellos. Tampoco incluyen comisiones, costes ni gastos de suscripción. La rentabilidad pasada no es un indicador ni una garantía de la rentabilidad futura. Las fechas indicadas no significan necesariamente el comienzo y el final de cada acontecimiento, sino que, en algunos casos, pueden representar hitos o cambios significativos en el curso del mismo. Los préstamos no productivos son aquellos en los que el prestatario no ha efectuado los pagos programados de intereses o del principal, y existe una elevada probabilidad de que el préstamo no sea devuelto en su totalidad.

En general, descubrimos que en los periodos en los que la economía mundial es resiliente, tiende a haber una fuerte relación inversa entre la fortaleza del JPY y el TOPIX (es decir, – r= -1), con la lógica de que un JPY débil facilita las ventas a los mercados finales fuertes.

Sin embargo, esta relación tiende a romperse y el coeficiente de correlación r tiende a desviarse hacia el 0 (o positivo)2, lo que indica una relación débil o positiva en los periodos en los que hay debilidad del yen, y un crecimiento mundial más desigual (vea la crisis financiera mundial, las disputas comerciales mundiales, etc.). Esto podría ser el resultado de una menor demanda de los mercados finales o de medidas proteccionistas.

En lo que va de año, la relación inversa esperada entre el JPY y el TOPIX es más tenue, y sospechamos que puede ser el resultado de una combinación más matizada e inusual de factores, entre los que se incluyen:

- Importante divergencia de política monetaria entre Estados Unidos y Japón.

- Dependencia material de las importaciones de energía, un gran obstáculo para el país.

- Notable dispersión de las perspectivas de la demanda en los principales mercados de exportación de Japón.

En consecuencia, aunque se estima que las empresas del TOPIX obtienen aproximadamente el 40 %3 de sus ingresos de fuentes distintas del yen, un yen más débil también podría dar lugar a una erosión de los márgenes de beneficio derivada de los niveles extraordinarios de inflación de la energía (algo que tal vez no pueda repercutirse en términos de aumentos de precios o, al hacerlo, podría erosionar las posiciones competitivas). Por lo tanto, no queda claro si un yen más débil generaría necesariamente mayores beneficios para las empresas del TOPIX.

Aunque las observaciones no pretenden representar un análisis exhaustivo sobre el yen japonés, este debate pone de relieve algunos matices de la inversión en el mercado japonés y los tipos de catalizadores del mercado que pueden crear oportunidades de inversión.

Aunque consideraciones como las expuestas anteriormente pueden dificultar la selección de valores japoneses individuales, creemos que el mercado japonés puede ofrecer una valiosa diversificación geográfica dentro de una cartera y el acceso a una serie de empresas únicas sin verdaderos competidores. El mercado japonés también se ha beneficiado del aumento de la rentabilidad y de una mayor atención a las rentabilidades de los accionistas y al gobierno corporativo (vea nuestro anterior documento «Japón: tierra de la oportunidad naciente de la renta variable» para obtener información más detallada).

Al adoptar una orientación a largo plazo centrada en la disciplina de precios y la identificación de valor, Templeton Global Equity Group está bien posicionado, en nuestra opinión, para aprovechar las oportunidades potenciales en Japón, incluso en un entorno difícil como la actual gran ola de debilidad del JPY.

———————————————————————–

NOTAS

- Hasta el 28 de abril de 2022.

- El coeficiente de correlación (r) es una medida estadística de la fuerza de la relación entre dos variables y su valor oscila entre -1 y 1; una medida de -1 sugiere una relación perfectamente negativa (inversa), mientras que una medida de 1 sugiere una relación positiva (directa). Un valor de 0 indica que no hay relación.

- Fuentes: FactSet, estimaciones de Templeton Global Equity Group, a partir de abril de 2022.

¿CUÁLES SON LOS RIESGOS?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones generales de mercado. La inversión en títulos extranjeros conlleva riesgos especiales, entre ellos el riesgo de fluctuaciones cambiarias, de inestabilidad económica y de acontecimientos políticos adversos. Las inversiones en mercados emergentes, de los cuales los mercados fronterizos constituyen un subgrupo, implican riesgos más altos relacionados con los mismos factores, aparte de los asociados a su tamaño relativamente más pequeño, su menor liquidez y la falta de estructuras jurídicas, políticas, empresariales y sociales consolidadas para respaldar los mercados de valores. Debido a que estas estructuras suelen estar aún menos desarrolladas en mercados fronterizos, así como a otros factores, entre ellos el mayor potencial de sufrir una volatilidad de precios extrema, la falta de liquidez, las barreras al comercio y los controles de cambio, los riesgos asociados a mercados emergentes se ven acentuados en los mercados fronterizos. Los precios de los bonos generalmente varían en sentido opuesto a los tipos de interés. Por lo tanto, la cartera puede verse depreciada durante el proceso en que los bonos mantenidos en ella ajustan sus precios al aumento de los tipos de interés.

Información legal importante

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye un asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y puede utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida y puede estar sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir ni interpretarse como una recomendación para comprar, mantener o vender ningún valor, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que tomar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas derivadas del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y fuera de los Estados Unidos los ofrecen las filiales de FT o sus distribuidores, según permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.