Español

Español English

English Deutsch

Deutsch

Esta entrada también está disponible en: Inglés Alemán

Condonación de los préstamos estudiantiles

El plan de condonación de los préstamos estudiantiles del presidente de los EE. UU., Joe Biden, condonará hasta 10.000 USD por prestatario y, para los beneficiarios de las becas Pell, hasta 20.000 USD. El plan va dirigido a prestatarios individuales con ingresos de hasta 125.000 USD y a hogares con ingresos no superiores a 250.000 USD. En general, dicho plan reduciría el balance de los préstamos estudiantiles en unos 400.000 millones de USD (1,6 % del producto interior bruto) si todos los prestatarios aptos para el programa se inscribieran.1 A simple vista, el plan parece inflacionario, ya que reduce los niveles de deuda de los consumidores, lo que ha inducido a muchos a pensar en él como la nueva versión de estímulos fiscales de Biden.

Sin embargo, nosotros creemos que eso está lejos de la realidad. La Oficina Presupuestaria del Congreso estima que la cancelación de 10.000 USD de la deuda estudiantil supondría un multiplicador fiscal de 0,13,2 comparado con las medidas de ayuda para el COVID-19, que mantuvieron un multiplicador de entre 0,4 y 0,9. Dado que la condonación de la deuda estudiantil tiene un multiplicador fiscal mucho menor, se espera que el impacto en el gasto de los consumidores no sea tan potente como el pago de los estímulos fiscales activados durante la pandemia de COVID-19. Además, los beneficios de la condonación de préstamos se extenderán en el tiempo, ya que los consumidores continuarán pagando mensualmente sus cuotas reducidas. Aquellos cuyas cuotas mensuales sean eliminadas por completo gracias a la condonación del préstamo no notarán un efecto significativo en el gasto, dado que casi la totalidad de los beneficiarios de préstamos estudiantiles no han estado pagando las cuotas mensuales desde la entrada en vigor de los períodos de gracia para los préstamos durante la pandemia de COVID-19.

Asimismo, la condonación de los préstamos estudiantiles tiene mayor influencia en los ahorros y la planificación financiera a más largo plazo que en los hábitos de consumo a corto plazo. Por ejemplo, la Brookings Institution y el Social Policy Institute llevaron a cabo estudios para evaluar cómo alterarían el comportamiento de los hogares ciertos niveles de condonación de deuda estudiantil.3 Los resultados sugieren que la mayoría de los titulares de deuda estudiantil usarían la condonación para aumentar el ahorro, en lugar de aumentar el gasto, lo cual reduce el efecto en la inflación. Los consumidores disfrutan de mayor libertad para reducir otras deudas, dado que los préstamos estudiantiles pendientes de pagar son solo el 10 % del total del endeudamiento familiar.4

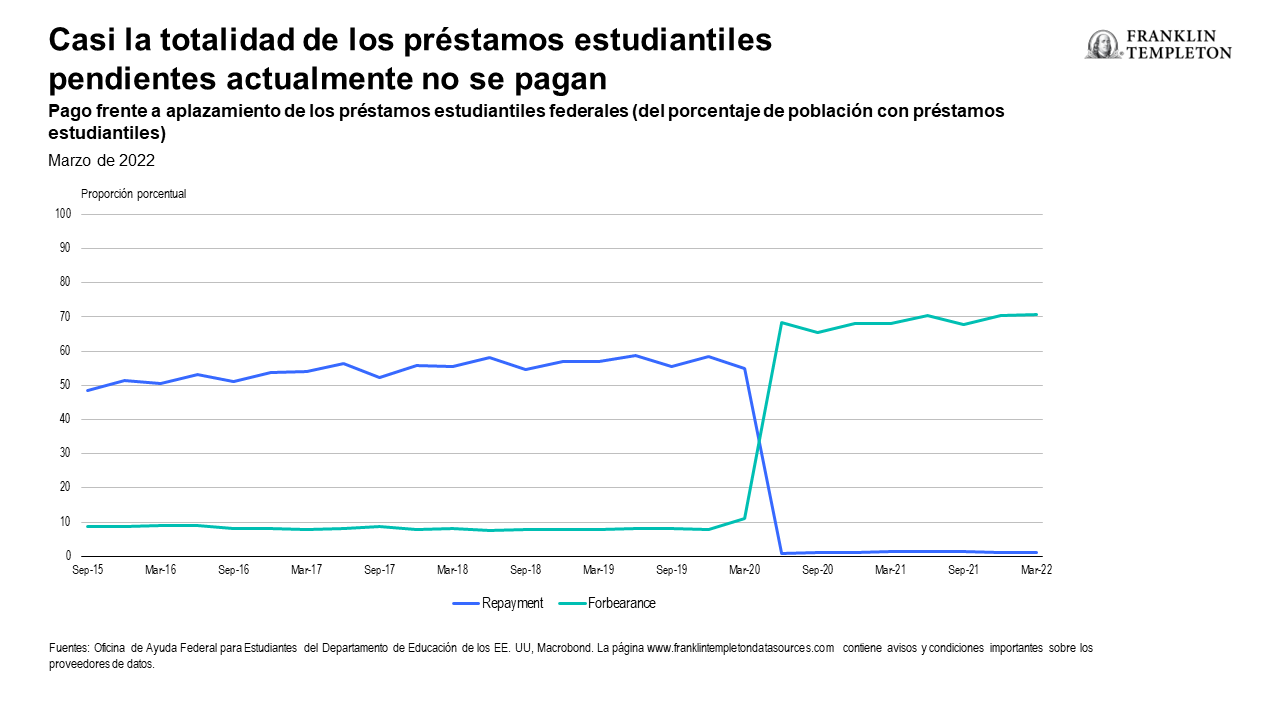

Podría argumentarse que hay un impacto deflacionario en el plan de Biden, pues acaba con la moratoria de pago de los préstamos estudiantiles. Desde el inicio de la pandemia de COVID-19, se ha congelado la devolución de dichos préstamos, pero esta medida finalizará en enero de 2023. Como muestra el siguiente gráfico, alrededor del 1,2 % de los beneficiarios de préstamos estudiantiles han estado pagando las cuotas. Esta cifra crecerá drásticamente cuando la moratoria finalice y obligue a los consumidores a generar salidas de efectivo en un contexto de elevada inflación persistente (con menos dinero para gastar en bienes y servicios). El impulso inflacionario de la reanudación de pagos probablemente ocasionará algo más que la compensación de cualquier aspecto inflacionario potencial para la condonación de la deuda.

En rasgos generales, es probable que el efecto inflacionario del plan de condonación de la deuda estudiantil sea tenue.

Ley de Reducción de la Inflación (IRA, por sus siglas en inglés)

Además de la condonación de los préstamos estudiantiles, Biden ha promulgado la Ley de Reducción de la Inflación (IRA). La IRA incluye extensas disposiciones destinadas a establecer un tipo impositivo mínimo para las empresas, la reforma del precio de los medicamentos con receta, la ejecución de la normativa tributaria por parte del IRS, la extensión de las subvenciones de la Ley de Acceso Asequible a la Salud y las inversiones en cambio climático y seguridad energética. Sin embargo, su efecto en el gasto de los consumidores es, en el mejor de los casos, moderado.

En definitiva, la IRA tardará muchos años en producir resultados y empezar a generar un impacto en la economía estadounidense. En lo que respecta a la inflación, el impacto a corto plazo será mínimo.

La reducción de los costes de Medicare será beneficiosa para los consumidores, pero es poco probable que provoque un impacto inflacionario o deflacionario, dado que los medicamentos con receta suponen alrededor del 1 % del gasto en el índice de precios al consumo (IPC).5 Los créditos fiscales de Biden para que los consumidores estadounidenses compren vehículos eléctricos (EV) tardarán mucho en cobrar importancia; pues la mayoría de vehículos eléctricos vendidos en los Estados Unidos todavía no pueden optar al crédito fiscal debido a los requisitos establecidos para la producción nacional de determinados materiales que los componen. Dichos créditos fiscales para vehículos eléctricos también plantean una limitación de ingresos, por lo que solo estarán disponibles para personas con rentas inferiores a 150.000 USD y unidades familiares con ingresos por debajo de los 300.000 USD.

Por último, la IRA incrementa el total del crédito fiscal federal del 26 al 30 % para las inversiones en energía solar. Este incremento del crédito se prorroga hasta 2032 antes de que se reduzca y, posteriormente, se suprima en 2035. Si bien esta medida podría suponer, potencialmente, un ahorro para los consumidores mediante el ahorro fiscal y la reducción del gasto energético debido a un mayor uso de la energía solar en detrimento de la electricidad, los sistemas de paneles solares de los EE. UU. cuestan generalmente entre 10.000 USD y más de 25.000 USD tras la implantación del 26 % de incentivos fiscales federales pre-IRA.6 Aunque los incentivos fiscales han aumentado un 30 % con la IRA, los precios iniciales de la energía renovable son todavía muy elevados y los consumidores pueden tener dificultades para costearse esos gastos en el contexto económico actual.

Nuestro equipo continuará observando las repercusiones derivadas de la IRA a largo plazo, pero creemos que los efectos inflacionarios de la ley a corto plazo serán de poca importancia. A largo plazo, la consiguiente disminución de los gastos del cambio para que los hogares usen energía renovable debería impulsar una subida en la demanda de los consumidores. No obstante, pensamos que este será un proceso más largo y gradual que se producirá con mayor intensidad hacia el final del plazo de 10 años previsto por la IRA.

Perspectivas

A grandes rasgos, no es probable que la condonación de los préstamos estudiantiles ni la IRA repercutan de forma significativa en la inflación. Pese a que la condonación de los préstamos estudiantiles beneficiará a los consumidores a medida que pase el tiempo y se reduzcan los pagos mensuales, los pagos tendrán que empezar a devolverse ya a principios de enero de 2023. Eso sucederá ya que aproximadamente el 45 % de los prestatarios verá su deuda completamente cancelada, según Biden,7 y quedará aún una gran cantidad de prestatarios con deuda que tendrán que empezar a pagar de nuevo las cuotas tras el final del presente año. Las iniciativas inflacionarias de la IRA tardarán años en emerger, enfrentarse a la dificultad para alcanzar y repercutir en los productos del IPC que no tienen una ponderación importante. Prevemos una inflación elevada todavía durante 2023, mientras el consumidor hace frente a un entorno desfavorable de crecimiento negativo de los salarios reales en combinación con una Reserva Federal agresiva.

¿CUÁLES SON LOS RIESGOS?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. El posicionamiento de una cartera específica puede diferir de la información que aquí se presenta debido a diversos factores, entre los que se incluyen las asignaciones de la cartera básica y los objetivos de inversión específicos, directrices, estrategias y límites de una cartera. No hay garantía de que las proyecciones, previsiones o estimaciones vayan a cumplirse. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones generales de mercado. Los precios de los bonos generalmente varían en sentido opuesto a los tipos de interés. Por lo tanto, la cartera puede verse depreciada durante el proceso en que los bonos mantenidos en ella ajustan sus precios al aumento de los tipos de interés. La inversión en el extranjero entraña riesgos especiales, entre ellos el riesgo de fluctuaciones cambiarias, de inestabilidad económica y de acontecimientos políticos adversos. Las inversiones en mercados emergentes, de los cuales los mercados fronterizos constituyen un subgrupo, implican riesgos más altos relacionados con los mismos factores, aparte de los asociados a su tamaño relativamente más pequeño, su menor liquidez y la falta de estructuras jurídicas, políticas, empresariales y sociales consolidadas para respaldar los mercados de valores. Debido a que estas estructuras suelen estar aún menos desarrolladas en mercados fronterizos, así como a otros factores, entre ellos el mayor potencial de sufrir una volatilidad de precios extrema, la falta de liquidez, barreras al comercio y controles de cambio, los riesgos asociados a mercados emergentes se ven acentuados en mercados fronterizos. Invertir en el sector de recursos naturales entraña riesgos especiales, incluida una mayor vulnerabilidad a sucesos económicos y normativos adversos que afecten al sector (los precios de estos valores pueden ser volátiles, sobre todo a corto plazo). Los valores inmobiliarios entrañan riesgos especiales, como caídas del valor en el sector inmobiliario y una mayor vulnerabilidad a los cambios económicos o normativos adversos que afecten al sector.

Las inversiones en valores relacionados con la infraestructura entrañan riesgos especiales, como altos costes de intereses, un apalancamiento elevado y una mayor vulnerabilidad a los cambios económicos o normativos adversos que afecten al sector. Las inversiones alternativas incluyen renta variable privada, materias primas, fondos de cobertura y el sector inmobiliario. Podría ser difícil venderlos de manera oportuna a un precio razonable. Podría resultar difícil obtener información fiable sobre su valor. El valor de los contratos de derivados depende del desempeño del activo subyacente. Una pequeña fluctuación del valor del activo subyacente puede producir una gran fluctuación del valor de los derivados, lo cual puede dar lugar a ganancias o pérdidas que sean superiores a la cantidad original invertida. Las estrategias gestionadas de manera activa podrían sufrir pérdidas si la opinión del gestor de inversiones sobre los mercados, los tipos de interés o el atractivo, los valores relativos, la liquidez o las posibles revalorizaciones de determinadas inversiones realizadas en una cartera resulta incorrecta. No se puede garantizar que las técnicas o las decisiones de inversión del gestor de inversiones vayan a generar los resultados deseados. La diversificación no garantiza los beneficios ni protege contra el riesgo de pérdida.

INFORMACIÓN LEGAL IMPORTANTE

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton. Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y pueden utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir ni interpretarse como una recomendación para comprar, mantener o vender ningún valor, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que realizar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo. Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de los Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción. Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.

CFA® y Chartered Financial Analyst® son marcas registradas propiedad de CFA Institute.

——————————————————————-

1. Fuente: J. Briggs, A. Phillips. Investigación económica de Goldman Sachs. US Daily: «Alivio de la deuda estudiantil: Los titulares son más llamativos que el impacto macroeconómico», 25 de agosto de 2022.

2. El multiplicador fiscal mide el impacto que un incremento en el gasto público tendrá en el rendimiento económico del país (PIB). El multiplicador fiscal tiene en cuenta la predisposición marginal al consumo, que mide el aumento del gasto de los consumidores (en lugar del ahorro) como consecuencia del incremento en la renta de una persona, hogar o sociedad.

3. Fuente: S. Roll, J. Jabbari, M. Grinstein-Weiss. Brookings Institution. «Student debt forgiveness would impact nearly every aspect of people’s lives». Mayo de 2021.

4. Fuente: Banco de la Reserva Federal de Nueva York. Centro de datos microeconómicos. Informe sobre créditos y deuda de los hogares. T2 de 2022.

5. Índice de precios al consumo de Estados Unidos (todos los productos). Fuente: Oficina de Estadísticas Laborales de los EE. UU. Offices of Prices & Living Conditions. Diciembre de 2021.

6. Intervalo basado en el precio de compra de sistemas de 6 y 10 kilovatios. El precio de compra varía según la ubicación, capacidad de kilovatio, tipo de producto y otros factores. Fuente: J. Marsh. «How much do solar panels cost in 2022?» EnergySage, abril de 2022.

7. Fuente: Presidente Biden. Comunicado de prensa sobre la condonación de la deuda de los préstamos estudiantiles. 24 de agosto de 2022.