Italiano

Italiano English

English

Questo contenuto è disponibile anche in: Inglese

L’invasione russa dell’Ucraina ha scioccato il mondo da diversi punti di vista. Tra le perdite di vite umane e la distruzione delle infrastrutture ucraine, è stato molto inquietante per noi osservare e metabolizzare il tutto. Oltre che sull’Ucraina, l’invasione russa ha avuto ripercussioni su molte parti dell’economia mondiale, in particolare sulle catene di approvvigionamento globali di importanti materie prime. Il nostro team esamina approfonditamente le implicazioni che questa guerra potrebbe avere per le supply chain a livello globale e i potenziali problemi inerenti all’offerta e alle esportazioni di materie prime chiave tra cui gas e petrolio, auto, semiconduttori, generi alimentari e fertilizzanti.

Punti chiave

- Problemi di approvvigionamento a livello globale: le spinte inflazionistiche erano già elevate all’inizio del 2022 e la guerra Russia-Ucraina sta creando ulteriori timori. Le pressioni sui mercati dell’energia sono ben documentate, ma anche altri settori come auto, semiconduttori, generi alimentari e fertilizzanti risentiranno notevolmente del conflitto in corso.

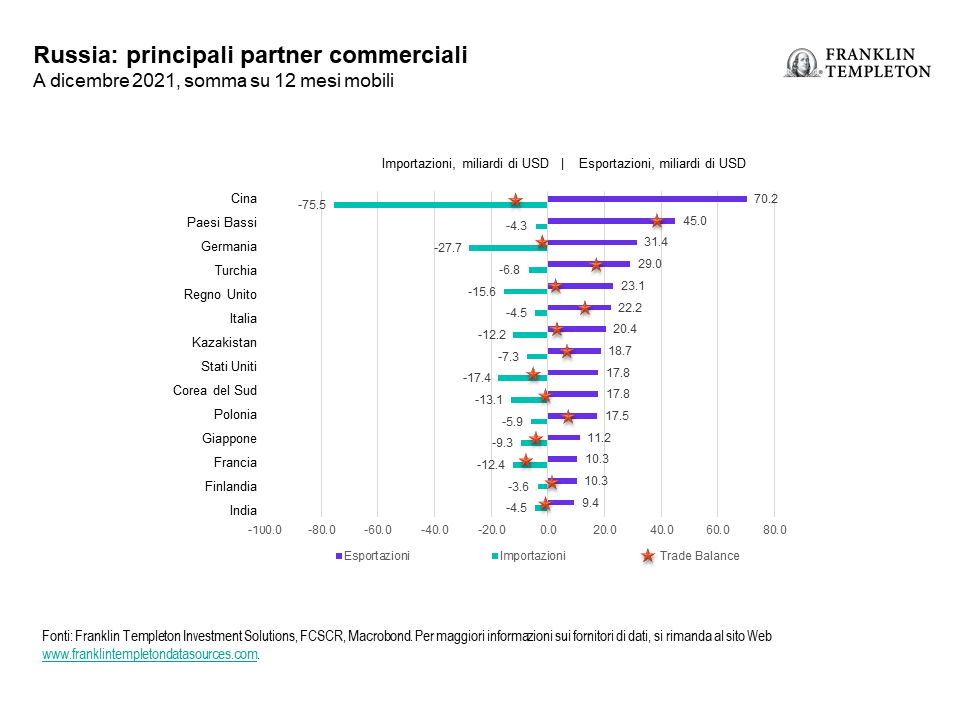

- Implicazioni macro globali: siamo di fronte a un aumento dell’inflazione, a un rallentamento della domanda e a un contesto di politica economica precario. Gli impatti a livello di inflazione e crescita saranno percepiti maggiormente in Europa, dati i più stretti legami commerciali della regione con la Russia.

- Considerazioni multi-asset: siamo diventati meno ottimisti sulle azioni e abbiamo una view ribassista sui listini dell’eurozona. Continuiamo a preferire le obbligazioni indicizzate all’inflazione e manteniamo un’esposizione prudente alla duration.

Problemi di approvvigionamento a livello globale

Energia: molti paesi stanno cercando di affrancarsi dalle importazioni di energia russa, nonostante l’elevata esposizione globale. Gli Stati Uniti hanno emanato un divieto totale sulle importazioni di energia russa, mentre il Regno Unito e l’Unione europea (UE) hanno annunciato piani per ridurre notevolmente l’acquisto di energia dalla Russia entro la fine dell’anno. Questo processo richiederà tempo, dato che l’UE a 27 è un importante acquirente di energia russa. Di conseguenza, le curve delle materie prime energetiche hanno assunto una configurazione di marcata backwardation.

Fatti salienti

- La Russia rappresenta il 2% del prodotto interno lordo (PIL) mondiale, ma è responsabile del 12% e 17% della produzione globale di petrolio e gas naturale, rispettivamente.1

- L’UE dipende dalla Russia per il 40% del suo gas naturale. La Russia fornisce anche il 27% delle importazioni di petrolio e il 46% delle importazioni di carbone del blocco di 27 paesi.2

- Il primo passo preso dall’Europa per emanciparsi dal petrolio russo è stato la decisione della Germania di sospendere il processo di certificazione del gasdotto Nord Stream 2 del Mar Baltico, la cui costruzione è stata ultimata a settembre e che avrebbe quasi raddoppiato il flusso di gas russo verso la Germania.

- Prima dell’invasione russa dell’Ucraina, i prezzi spot del gas in Europa erano saliti del 400%3 rispetto all’anno precedente (al 23 febbraio) a causa della riapertura dell’economia globale e del rigido inverno nel Vecchio Continente.

Auto: la guerra in Ucraina ha creato una carenza di pezzi di ricambio che ha costretto le case automobilistiche a chiudere i principali stabilimenti europei. Tutto questo avviene mentre l’industria automobilistica si trova alle prese con possibili interruzioni durature delle forniture di metalli e chip a causa della significativa esposizione a Russia e Ucraina.

Fatti salienti

- La Russia è il principale esportatore mondiale di palladio (40%) e il secondo esportatore di platino, due metalli utilizzati nella costruzione di convertitori catalitici per veicoli.4

- L’Ucraina è un fornitore chiave dei cablaggi necessari per organizzare l’impianto elettrico di un’auto e collegare i suoi diversi componenti.

- Le difficoltà nell’importare i cablaggi dall’Ucraina hanno costretto le case automobilistiche tedesche Volkswagen (VW) e BMW a fermare alcuni impianti in Germania, riconoscendo che anche altri stabilimenti inizieranno a rallentare.

- L’Ucraina produce il 70% del gas neon mondiale, la maggior parte del quale è usato nella fabbricazione di semiconduttori e chip per automobili. Nel caso in cui la guerra in Ucraina ostacolasse la produzione e il trasporto di gas neon, le case automobilistiche e i produttori di veicoli elettrici avrebbero maggiori problemi a ricostituire le loro già assottigliate scorte di chip.5

Semiconduttori: il gas neon – uno dei materiali chiave necessari per la fabbricazione di semiconduttori – è prodotto principalmente in Ucraina. Mentre i timori a lungo termine si concentrano sulla produzione di questo gas, nell’immediato i problemi scaturiscono dalla chiusura dei porti del Mar Nero, da cui lo stock esistente di gas neon viene spedito nel resto del mondo.

Fatti salienti:

- La Russia e l’Ucraina producono il 40-50% del gas neon utilizzato per la fabbricazione di semiconduttori. Derivato in gran parte dalla produzione russa di acciaio, il gas neon viene purificato in Ucraina in modo da poter essere impiegato nei laser usati nella progettazione dei semiconduttori.6

- Fino al 75% delle forniture mondiali di gas neon è utilizzato per produrre semiconduttori.7

- La produzione di semiconduttori potrebbe anche subire conseguenze a lungo termine per via della significativa esposizione alle forniture russe di palladio, un metallo impiegato nei chip dei sensori e in certi tipi di memorie per computer.

- Le grandi aziende di chip come Intel hanno dichiarato di aspettarsi per il momento un’interruzione limitata delle catene di fornitura sulla scia della guerra Russia-Ucraina, grazie alle scorte di materie prime e alla diversificazione degli approvvigionamenti. Si tratta di un riconoscimento importante, dato che la Casa Bianca ha sollecitato i produttori di semiconduttori a diversificare le proprie forniture nel caso in cui la Russia reagisse alle attuali sanzioni bloccando l’accesso a materiali chiave come il gas neon.

Alimentari: i principali partner commerciali dell’Ucraina per i generi alimentari sono il Medio Oriente e il Nord Africa; queste regioni saranno le più penalizzate da eventuali interruzioni delle forniture alimentari dovute alla guerra. L’Ucraina e la Russia rappresentano insieme il 29% delle esportazioni globali di frumento, tanto che la regione del Mar Nero è considerata di fatto il “granaio del mondo”.8 Tuttavia, l’area sarà d’ora innanzi solo il granaio dell’Ucraina, poiché Kiev ha vietato le esportazioni di frumento e di altri alimenti di base per evitare una crisi umanitaria nella regione.

Fatti salienti

- L’Ucraina produce il 15% circa delle forniture globali di mais.9 Tra i suoi maggiori clienti troviamo la Cina e l’UE.

- La Russia e l’Ucraina insieme rappresentano quasi il 30% dell’offerta mondiale di orzo.10

- Inoltre, l’Ucraina è leader mondiale nella produzione di olio di girasole e insieme alla Russia rappresenta il 75% delle esportazioni globali di questo alimento, che costituisce il 10% circa di tutto l’olio da cucina.11

- La semina di mais, orzo e semi di girasole inizierà in aprile e avverrà direttamente nelle zone attualmente interessate dall’invasione russa. Nel corso dell’estate dovrebbe iniziare anche il prossimo raccolto di frumento dell’Ucraina.

Fertilizzanti: la Russia è un importante produttore di potassio, fosfato e fertilizzanti a base di azoto, che rappresentano il 13% circa delle esportazioni globali di fertilizzanti.12 A seguito di un divieto russo sui fertilizzanti a base di nitrato d’ammonio, il Ministero russo dell’Industria e del Commercio ha chiesto una generale sospensione delle esportazioni di fertilizzanti. Una persistente carenza di fertilizzanti potrebbe accrescere i costi dell’attività agricola e ridurre i rendimenti dei raccolti, provocando carenze di generi alimentari e inflazione e livello globale.

Fatti salienti

- Uno sviluppo significativo è costituito dal divieto imposto dalla Russia sull’esportazione di nitrato di ammonio, un fertilizzante fondamentale di cui il paese rappresenta due terzi del mercato globale.13

- Questo divieto arriva in un momento cruciale, dato che il mondo si trovava già alle prese con problemi nel reperimento di fertilizzanti alla vigilia della guerra in Ucraina.

- Il paese più colpito è il Brasile, dato il suo status di maggior produttore mondiale di caffè, soia e zucchero. L’economia brasiliana è altamente dipendente dalle importazioni di fertilizzanti, poiché importa ogni anno l’85% del suo fabbisogno di prodotti, con il 20% proveniente dalla Russia che sarà interessato dal divieto.14

- I livelli delle scorte suggeriscono che le riserve locali di fertilizzanti del Brasile dureranno solo per i prossimi tre mesi. Come ha sottolineato Julia Meehan, responsabile dei fertilizzanti per l’agenzia dei prezzi delle materie prime ICIS, “non si parla altro che di disponibilità. Ci sono enormi preoccupazioni al riguardo.”15

Implicazioni macro globali e considerazioni multi-asset

All’inizio del 2022 l’inflazione era già elevata. Si cominciava a scorgere qualche segnale di un alleggerimento dei problemi delle catene di approvvigionamento: il progressivo miglioramento dei tempi di consegna dei fornitori, il calo dei prezzi pagati dalle aziende e l’attenuazione della domanda di beni durevoli lasciavano presagire una diminuzione dell’inflazione nel nuovo anno. Con l’escalation della guerra Russia-Ucraina, l’impennata dei prezzi dell’energia ha intaccato gran parte dell’ottimismo che avevamo al principio del 2022.

Le prospettive macro si sono oscurate. Le nostre aspettative d’inflazione sono aumentate notevolmente. Soprattutto, riteniamo che l’attuale rafforzamento dell’inflazione sia dovuto alle dinamiche dell’offerta, per cui ci aspettiamo che l’aumento dei prezzi influenzi negativamente la domanda delle famiglie e delle imprese. Gli effetti negativi dell’alta inflazione sulla fiducia dei consumatori erano già visibili, e adesso ci aspettiamo un ulteriore calo della spesa per consumi in termini reali, anche se i bilanci del settore privato rimangono per la maggior parte solidi. Infine, l’aumento dell’inflazione e la contrazione della domanda vanno ad aggiungersi a un contesto di politica economica già precario. Le banche centrali nella maggior parte delle principali regioni dovrebbero avviare un ciclo di rialzi nel corso di quest’anno, in alcuni casi in misura alquanto pronunciata. Sarà difficile per i policymaker orchestrare un atterraggio morbido in questo contesto macro volatile; il rischio di un errore politico è salito.

Nei portafogli multi-asset siamo diventati meno ottimisti sulle azioni poiché le nostre aspettative d’inflazione sono aumentate a fronte di un indebolimento della domanda. Non ci aspettiamo un intervento delle autorità in caso di crollo degli asset rischiosi, dato in particolare che l’inflazione rimane ben al di sopra degli obiettivi della maggior parte delle banche centrali. Siamo inoltre diventati ribassisti sulle azioni dell’eurozona, dove gli effetti sulle catene di approvvigionamento sono maggiori. Continuiamo a preferire le obbligazioni indicizzate all’inflazione a quelle nominali e manteniamo un sottopeso di duration.

——————————————————————————-

NOTE FINALI

1. Fonte: Bloomberg. Al 2020.

2. Fonte: M. Thompson. “Europe plans to slash Russian gas imports by 66% this year”, CNN Business, 8 marzo 2022.

3. Fonte: ICE UK Natural Gas Futures.

4. Fonte: HSBC Global Research, Russia-Ukraine escalation, febbraio 2022.

5. Fonte: P. Wadhwa. “Russia – Ukraine war: Brace for chip shortage, warns Moody’s Analytics”, Business Standard, 5 marzo 2022.

6. Fonte: S. Bhattacharyya. “Russian Attack on Ukraine Could Dent Chip-Maker Supply Lines”, The Wall Street Journal, 25 febbraio 2022.

7. Ibid

8. Ibid.

9. Fonte: N. Aizenman. “Russia’s war on Ukraine is dire for world hunger. But there are solutions”, NPR, 6 marzo 2022.

10. Ibid.

11. Fonte: J. Wilson. “Russian war in world’s ‘breadbasket’ threatens food supply”, AP News, 6 marzo 2022.

12. Fonte: HSBC Global Research, Russia-Ukraine escalation, febbraio 2022.

13. Fonte: L. Magalhaes, S. Pearson. “Ukraine War Hits Farmers as Russia Cuts Fertilizer Supplies, Hurting Brazil”, The Wall Street Journal, 5 marzo 2022.

14.

15. Fonte: S. Butler. “Surge in fertiliser prices from Russia-Ukraine war adds to pressure on UK farmers”, The Guardian, 8 marzo 2022.

Quali sono i rischi?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale. Il valore degli investimenti può subire rialzi e ribassi; di conseguenza, gli investitori potrebbero non recuperare l’intero ammontare del proprio investimento. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano singole società, particolari industrie o settori o condizioni di mercato generali. I prezzi delle obbligazioni si muovono di norma in direzione opposta a quella dei tassi di interesse. Di conseguenza, a mano a mano che i prezzi delle obbligazioni si adeguano a un aumento dei tassi d’interesse, il prezzo delle azioni può diminuire. Gli investimenti esteri comportano rischi particolari quali fluttuazioni dei cambi, instabilità economica e sviluppi politici. Gli investimenti nei mercati emergenti, di cui i mercati di frontiera costituiscono un sottogruppo, comportano rischi più elevati legati agli stessi fattori, oltre a quelli associati in questi mercati alle dimensioni ridotte, alla minore liquidità e alla mancanza di un quadro giuridico, politico, economico e sociale consolidato a sostegno dei mercati mobiliari. I rischi associati ai mercati emergenti sono generalmente amplificati nei mercati di frontiera poiché gli elementi summenzionati (oltre a vari fattori quali la maggiore probabilità di estrema volatilità dei prezzi, illiquidità, barriere commerciali e controlli dei cambi) sono di norma meno sviluppati nei mercati di frontiera. Nella misura in cui una strategia si concentra di volta in volta su particolari Paesi, regioni, industrie, settori o tipi di investimento, può essere soggetta a un rischio più elevato di sviluppi negativi in tali aree di focalizzazione rispetto a una strategia che investe in una gamma più ampia di Paesi, regioni, industrie, settori o investimenti.

Le performance passate non sono indicazione o garanzia di performance future. Non vi è alcuna garanzia che un’eventuale stima, proiezione o previsione si realizzi.

Eventuali società e/o case study citati in questo numero sono utilizzati a scopo puramente illustrativo; al momento non sono necessariamente detenuti investimenti da alcun portafoglio cui Franklin Templeton fornisce consulenza. Le informazioni fornite non costituiscono una raccomandazione o una consulenza finanziaria individuale per un titolo, una strategia o un prodotto d’investimento particolare e non costituiscono un’indicazione delle intenzioni di negoziazione di alcun portafoglio gestito da Franklin Templeton.

Informazioni legali importanti

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione di acquisto, vendita o detenzione di un titolo o adozione di una strategia d’investimento. Non costituisce una consulenza legale o fiscale. Questo materiale non può essere copiato, distribuito o pubblicato senza il previo consenso scritto di Franklin Templeton.

Le opinioni espresse sono quelle del gestore degli investimenti e i commenti, le opinioni e le analisi si intendono rese alla data di pubblicazione e sono soggette a modifiche senza preavviso. Le ipotesi sottostanti e queste opinioni sono soggette a modifiche in base al mercato e ad altre condizioni e possono differire da quelli di altri gestori di portafoglio o della società nel complesso. Le informazioni fornite in questo materiale non intendono costituire un’analisi completa di ogni fatto sostanziale concernente qualsiasi paese, regione o mercato. Non vi è alcuna garanzia che un’eventuale previsione o proiezione relativa all’economia, il mercato azionario, il mercato obbligazionario o i trend economici dei mercati si realizzeranno. Il valore degli investimenti e il reddito da essi derivante possono subire rialzi e ribassi e gli investitori potrebbero pertanto non recuperare l’intero ammontare del proprio investimento. Le performance passate non sono necessariamente indicazione o garanzia di performance future. Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale.

Le ricerche e le analisi contenute nel presente materiale sono state ottenute da Franklin Templeton per finalità proprie, pertanto potranno essere utilizzate esclusivamente in relazione alle stesse, e vengono fornite agli investitori solo con riferimento al caso specifico. Nella realizzazione del presente materiale, possono essere stati utilizzati dati provenienti da fonti terze che Franklin Templeton (“FT”) non ha verificato, convalidato o certificato in modo indipendente. Sebbene le informazioni siano state reperite presso fonti che Franklin Templeton considera affidabili, non si fornisce alcuna garanzia circa la loro accuratezza e non si esclude che le suddette siano incomplete o non esaustive; inoltre le informazioni potrebbero essere modificate in qualsiasi momento senza preavviso. Eventuali riferimenti a titoli specifici non costituiscono una raccomandazione all’acquisto, alla detenzione o alla vendita di alcun asset, né dovranno essere considerati come tali, e le informazioni fornite in merito ai suddetti titoli specifici (ove presenti) non sono un fondamento sufficiente su cui basare le proprie decisioni di investimento. FT non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FT e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente finanziario professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Pubblicato negli USA da Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, membro della FINRA/SIPC, distributore principale dei prodotti di Franklin Templeton registrati negli USA, i quali non sono assicurati dalla FDIC, potrebbero perdere valore, non sono coperti da garanzia bancaria e sono disponibili esclusivamente nelle giurisdizioni in cui l’offerta o la sollecitazione all’acquisto di simili prodotti è consentita ai sensi delle leggi e delle norme applicabili.

CFA® e Chartered Financial Analyst® sono marchi registrati di proprietà del CFA Institute.