Italiano

Italiano English

English Deutsch

Deutsch Español

Español

Questo contenuto è disponibile anche in: Inglese Tedesco Spagnolo

Negli Stati Uniti l’inflazione si mantiene a livelli relativamente contenuti dal 1983. Fino a poco tempo fa, si aggirava intorno al 2% su base annua. Gli effetti di un’inflazione elevata sulla salute di un’economia sono ben noti. L’inflazione inattesa danneggia i creditori, poiché otterranno un rimborso di valore inferiore. È distruttiva per gli investimenti, perché disincentiva i fornitori di capitali (i creditori) dal prestare denaro. Meno noti, tuttavia, sono gli effetti degli shock inflazionistici (variazioni dell’inflazione corrente o delle aspettative inflazionistiche) sulle classi di attivi, più che sulle economie. Qui ci concentriamo su alcune delle lezioni chiave che abbiamo appreso dalla storia.

Il classico portafoglio 60/40

Tradizionalmente, il pensiero comune ha espresso orientamenti divergenti sul presunto comportamento di azioni e obbligazioni in un contesto inflazionistico: secondo alcuni, le azioni dovrebbero essere protette da un’inflazione elevata. Come sappiamo, tuttavia, non sempre la teoria regge alla prova dei fatti.

Tradizionalmente, alcuni accademici e investitori ritenevano che il valore reale di un’impresa non dovesse avere nulla a che fare con l’inflazione, in quanto le imprese si occupano di acquistare beni reali – fabbriche, camion, contratti di lavoro, brevetti – e di vendere beni reali (beni e servizi per consumatori o imprese). Tuttavia, durante la “Grande inflazione” del 1965-1982, le azioni non hanno accumulato alcun premio al rischio e hanno reso meno dei buoni del Tesoro (un asset spesso utilizzato come equivalente della liquidità). Applicando i principi economici, ipotizziamo che un’inflazione inattesa sia negativa per le azioni – almeno nel breve periodo – che ne risentono in due modi diversi: (1) tassi di sconto nominali più elevati e (2) l’impossibilità per le imprese di aumentare sempre i prezzi di vendita abbastanza velocemente da compensare l’aumento dei salari e degli altri costi.1

Nel lungo periodo, un certo sostegno potrebbe venire alle azioni dalla capacità delle imprese di apportare aggiustamenti graduali per trasferire ai consumatori i maggiori costi dei fattori di produzione sotto forma di prezzi più alti – magari non sufficienti a ottenere grandi profitti (ossia a una crescita robusta), ma almeno a sopravvivere. Alla fine, le economie tendono a ripristinare un equilibrio tra domanda e offerta; l’impennata dei prezzi dovrebbe smorzare la domanda, che a sua volta normalmente costringe i prezzi a scendere. A quel punto la domanda recupera terreno. In questo genere di fase disinflazionistica, anche le azioni potrebbero realizzare buoni risultati, proprio com’è accaduto all’inizio e alla metà degli anni ’80.

Per gli obbligazionisti si ritiene che l’inflazione inattesa produca effetti molto nefasti, perché il mutuatario ripaga il debito in una moneta che si è deprezzata rispetto al suo valore originario. In questo caso, a differenza delle azioni, questa teoria ha retto alla prova dei fatti.

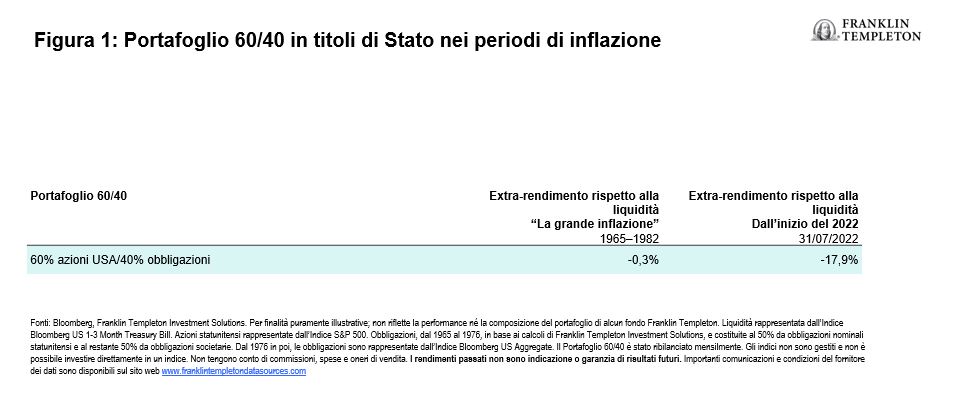

Qui di seguito riportiamo il rendimento di un portafoglio 60/40 “standard” composto in gran parte da azioni statunitensi e obbligazioni core rispetto ai titoli di Stato durante la Grande Inflazione del 1965-1982, nonché dall’inizio del 2022 ad oggi. Al 31 dicembre 2021 la quota di azioni detenute dalle famiglie, in percentuale della loro ricchezza finanziaria, era pari al 40% circa, non lontano dal massimo storico di poco meno del 42%, stabilito appena un trimestre prima.2 Non sorprende quindi che gli investitori siano giustamente preoccupati e cerchino investimenti che possano offrire protezione dall’inflazione.

La gestione attiva del portafoglio può offrire una certa protezione dall’inflazione, attraverso un’adeguata selezione di azioni e obbligazioni. Questi metodi comprendono il ricorso a:

- Azioni in grado di trasferire più facilmente gli aumenti dei costi ai consumatori sotto forma di prezzi più elevati (potere di determinazione dei prezzi).

- Azioni e obbligazioni di una valuta estera non soggetta a inflazione (o quantomeno in misura inferiore rispetto ad altri mercati). Ciò comporta tuttavia una serie di rischi.

- Obbligazioni con duration più breve rispetto a quelle con duration più lunga, i cui prezzi dipendono meno dall’aumento dei tassi.

- Titoli di Stato a scadenze scaglionate.

Tuttavia, riteniamo che il modo più efficace per mettere un portafoglio al riparo dai danni dell’inflazione consista nell’includere attivi meccanicamente legati all’aumento dei prezzi. Come abbiamo osservato nel nostro documento del 2022, gli asset 3 che rientrano in questa categoria sono i titoli del Tesoro statunitense protetti dall’inflazione (TIPS), il mercato immobiliare privato e le materie prime.

- TIPS: un meccanismo a tasso variabile che fornisce un’esposizione automatica all’Indice dei prezzi al consumo.

- Mercato immobiliare privato: gli affitti, e quindi i prezzi di vendita, tendono a crescere con i redditi nominali.

- Materie prime: sono i fattori di produzione più basilari della nostra economia. In quanto asset class, comprendono energia, metalli di base, metalli preziosi e agricoltura: tutto quanto venga utilizzato per “produrre qualcosa”.

Altri elementi chiave per la gestione del portafoglio

Come abbiamo accennato, le coperture dall’inflazione non sono storicamente efficaci nel breve periodo, ma le azioni e le obbligazioni hanno ottenuto risultati straordinariamente soddisfacenti al diminuire dei tassi d’inflazione. Gli investitori a lungo termine possono beneficiare di questi asset anche in periodi di inflazione elevata, perché, come nel caso dei cali di mercato, è estremamente difficile anticipare i punti di flesso.

Riteniamo che l’immobiliare privato offra una copertura più efficace contro l’inflazione rispetto alle azioni, almeno nel breve periodo. Molti contratti di locazione prevedono clausole di adeguamento, che legano automaticamente i canoni all’inflazione. Inoltre, nei periodi di crescita economica, la domanda di spazi in affitto può essere elevata. Tuttavia, questo legame con l’economia reale può anche erodere l’utilità dell’immobiliare privato come copertura dall’inflazione. Non è possibile soffermarsi qui sugli specifici elementi positivi e negativi, ma consigliamo la lettura di un documento recente dei nostri colleghi di Franklin Templeton presso Clarion Partners, “Il mercato immobiliare privato come copertura contro l’inflazione” per maggiori informazioni sul tema.

Rileviamo inoltre che i fondi di investimento immobiliare (REIT) quotati in borsa possono esporre gli investitori a un settore specifico, ma tendono a essere maggiormente correlati con le azioni (una copertura dell’inflazione meno efficace nel breve termine rispetto all’immobiliare privato).

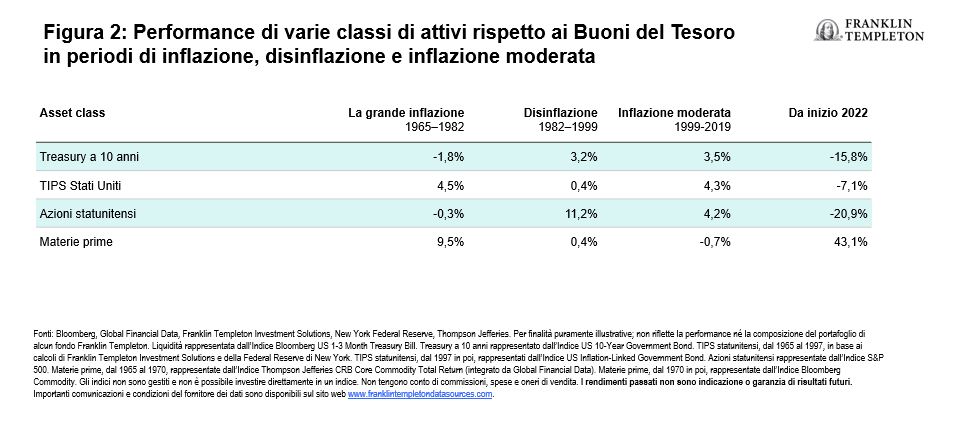

A differenza delle asset class precedentemente citate, le materie prime hanno registrato performance contrastanti nei periodi di inflazione positiva e hanno deluso gli investitori nei periodi di disinflazione (ottenendo un extra-rendimento solo rispetto ai titoli del Tesoro). Per quanto riguarda le materie prime, osserviamo che:

- Il trend di lungo periodo dei prezzi delle materie prime è diventato volatile e discendente, in parte per via dell’utilizzo più efficiente di questi asset che ne fa una una copertura rischiosa.

- Per le materie prime, in genere i futures sovraperformano i prezzi spot e offrono potenzialmente una migliore copertura dall’inflazione.

- Nel rapporto fra commodity e inflazione, non esiste una ricetta “ideale per tutti”, perché la performance di alcune materie prime dipenderà dalla causa dello shock inflazionistico. Quando l’inflazione è causata da uno specifico shock dell’offerta, il prezzo di quel prodotto di base è destinato a rincarare. Ad esempio, il 18 agosto il prezzo del greggio Brent è salito del 23,4% su base annua, mentre i metalli industriali in generale sono scesi del 9,4%.4

- Se l’inflazione è trainata da una forte domanda, tuttavia, è possibile che le materie prime in generale beneficino di una ripresa.

Nell’insieme, comunque, è del tutto probabile che la volatilità dell’asset class giustifichi un’esposizione limitata per la maggior parte degli investitori.

Infine, anche se i rendimenti modesti non offriranno un rendimento assoluto elevato, un portafoglio di Treasury a scadenze scaglionate offre un’efficace copertura dall’inflazione se reinvestito costantemente a nuovi tassi più elevati.

L’inflazione corrente e la Federal Reserve (Fed)

La Fed è molto aggressiva e ha sottolineato il suo impegno a contenere l’inflazione. L’aumento dei tassi d’interesse esercita una pressione al ribasso sull’inflazione, calmierando la domanda e, come già ricordato, aiutando l’economia a raggiungere un equilibrio tra domanda e offerta. Tuttavia, il mondo sta attualmente sperimentando una serie di carenze dal lato dell’offerta, causate dai lockdown legati al COVID-19 in Cina, da una bassa partecipazione della forza lavoro e dalla scarsità di materie prime dovuta alla guerra tra Russia e Ucraina. I livelli dei tassi di interesse incidono minimamente su questi aspetti. Un atterraggio morbido (inasprimento delle condizioni monetarie senza indurre una recessione) è possibile ma, a nostro avviso, molto difficile da realizzare. In effetti, secondo il nostro scenario di base, nei prossimi 12 mesi gli Stati Uniti attraverseranno una lieve recessione.

Per maggiori dettagli sulle nostre attuali prospettive economiche, sulle preferenze di portafoglio e sull’eventualità che i mercati scontino una recessione, si rimanda al nostro recente articolo “La preghiera della Fed diventa un appello”.

QUALI SONO I RISCHI?

Tutti gli investimenti comportano rischi, compresa la possibile perdita del capitale. Il valore degli investimenti può subire rialzi e ribassi; di conseguenza, gli investitori potrebbero non recuperare l’intero ammontare del proprio investimento. Il posizionamento di uno specifico portafoglio può differire dalle informazioni qui presentate a causa di vari fattori, inclusi, ma non limitati a, allocazioni dal portafoglio core e specifici obiettivi di investimento, linee guida, strategia e restrizioni di un portafoglio. Non vi è alcuna garanzia che alcuna previsione, proiezione o stima sarà realizzata. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano singole società, particolari industrie o settori o condizioni di mercato generali. I prezzi delle obbligazioni si muovono di norma in direzione opposta a quella dei tassi di interesse. Di conseguenza, a mano a mano che i prezzi delle obbligazioni detenute in un portafoglio d’investimento si adeguano a un aumento dei tassi d’interesse, il valore del portafoglio può diminuire. Gli investimenti esteri comportano rischi particolari quali fluttuazioni dei cambi, instabilità economica e sviluppi politici. Gli investimenti nei mercati emergenti, un segmento dei quali è costituito dai mercati di frontiera, implicano rischi più accentuati connessi con gli stessi fattori, oltre a quelli associati alle dimensioni minori dei mercati in questione, ai volumi inferiori di liquidità e alla mancanza di strutture legali, politiche, economiche e sociali consolidate a supporto dei mercati mobiliari. I rischi associati ai mercati emergenti sono generalmente amplificati nei mercati di frontiera poiché gli elementi summenzionati (oltre a vari fattori quali la maggiore probabilità di estrema volatilità dei prezzi, illiquidità, barriere commerciali e controlli dei cambi) sono di norma meno sviluppati nei mercati di frontiera. Gli investimenti nel settore delle risorse naturali comportano rischi particolari, quali una maggiore sensibilità a sviluppi economici e normativi sfavorevoli per il settore. I prezzi di tali titoli possono essere volatili, soprattutto nel breve periodo. I titoli immobiliari comportano rischi particolari, quali cali del valore degli immobili e una maggiore sensibilità a sviluppi economici e normativi avversi che influenzano il settore. I titoli immobiliari comportano rischi particolari, quali cali nel valore dell’immobiliare e una maggiore sensibilità a sviluppi economici e normativi avversi che influenzano il settore. Gli investimenti alternativi comprendono private equity, materie prime, fondi hedge e immobiliare. Possono essere difficili da vendere tempestivamente o a un prezzo ragionevole. Può essere difficile ottenere informazioni attendibili sul loro valore. Il valore dei contratti derivati dipende dal rendimento di un’attività sottostante. Un piccolo cambiamento del valore del sottostante può provocare un cambiamento notevole in quello del derivato, che può risultare in guadagni o perdite superiori all’importo originale dell’investimento. Le strategie a gestione attiva possono registrare perdite qualora le valutazioni del gestore in termini di mercati, tassi d’interesse oppure attrattività, valori relativi, liquidità o potenziale apprezzamento di particolari investimenti operati per un portafoglio, si dimostrino errate. Non può esservi alcuna garanzia che le tecniche o le decisioni in materia di investimenti di un gestore generino i risultati desiderati. La diversificazione non garantisce utili né protegge contro il rischio di perdite.

INFORMAZIONI LEGALI IMPORTANTI

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione all’acquisto, alla vendita o alla detenzione di un titolo o all’adozione di una determinata strategia d’investimento. Non costituisce una consulenza legale o fiscale. Questo materiale non può essere copiato, distribuito o pubblicato senza il previo consenso scritto di Franklin Templeton. I commenti, le opinioni e le analisi riportati sono quelli alla data della loro pubblicazione e potrebbero cambiare senza preavviso. Le ipotesi sottostanti e queste opinioni sono soggette a modifiche in base alle condizioni del mercato e non solo, e possono differire da quelle di altri gestori di portafoglio o della società nel complesso. Le informazioni fornite in questo materiale non intendono costituire un’analisi completa di ogni fatto sostanziale concernente determinati Paesi, regioni o mercati. Non vi è alcuna garanzia che un’eventuale previsione o proiezione relativa all’economia, al mercato azionario, al mercato obbligazionario o ai trend economici dei mercati si realizzi. Il valore degli investimenti e il reddito da essi derivante possono sia aumentare che diminuire, e gli investitori potrebbero non recuperare l’intero ammontare del proprio investimento. Le performance passate non sono necessariamente indicazione o garanzia di performance future. Tutti gli investimenti comportano rischi, compresa la possibile perdita del capitale. Le ricerche e le analisi contenute nel presente materiale sono state ottenute da Franklin Templeton per finalità proprie, pertanto potranno essere utilizzate esclusivamente in relazione alle stesse, e vengono fornite agli investitori solo con riferimento al caso specifico. Nella realizzazione del presente materiale, potrebbero essere stati utilizzati dati provenienti da fonti terze che Franklin Templeton (“FT”) non ha verificato, convalidato o certificato in modo indipendente. Sebbene le informazioni siano state reperite presso fonti che Franklin Templeton considera affidabili, non si fornisce alcuna garanzia circa la loro accuratezza e non si esclude che le suddette siano incomplete o non esaustive; inoltre le informazioni potrebbero essere modificate in qualsiasi momento senza preavviso. Eventuali riferimenti a determinati titoli non costituiscono una raccomandazione all’acquisto, alla detenzione o alla vendita di alcun asset, né dovranno essere considerati come tali, e le informazioni fornite in merito ai suddetti titoli (ove presenti) non sono un elemento sufficiente su cui basare le proprie decisioni di investimento. FT non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente. Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FT e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente finanziario professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione. Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana – Corso Italia, 1 – 20122 Milano – Tel: +39 0285459 1- Fax: +39 0285459 222.

<aggiungere l’elenco dei paesi per i siti internazionali/non statunitensi>

____________

1. Alcune aziende possono avere riuscire a contenere l’inflazione attraverso contratti che bloccano il prezzo delle materie prime (costo dei fattori produttivi) utilizzate nel realizzare prodotti o fornire servizi. In un primo momento, tali imprese possono essere parzialmente al riparo da uno shock inflazionistico. Diciamo “parzialmente”, perché il consumatore risente dei prezzi più elevati e più diventare meno propenso ad acquistare beni e servizi.

2. Fonte: Federal Reserve Economic Data (FRED), Fed di St. Louis, Famiglie e organizzazioni non profit; azioni societarie detenute direttamente e indirettamente come percentuale delle attività finanziarie; attivi, livello. La raccolta dei dati inizia nel quarto trimestre del 1945.

3. Fonte: Podkaminer, E., Tollette, W. and Siegel, L. 2022. Protecting Portfolios Against Inflation. The Journal of Investing, vol. 31(3)

4. Fonte: Bloomberg, 18 agosto 2022. Metalli rappresentati dall’Indice Bloomberg Industrial Metals Spot. Gli indici non sono gestiti e non è possibile investire direttamente in un indice. Non tengono conto di commissioni, spese e oneri di vendita. I rendimenti passati non sono indicazione o garanzia di risultati futuri.