Deutsch

Deutsch English

English Italiano

Italiano Español

EspañolDieses Posting steht Ihnen in den folgenden Sprachen zur Verfügung: Englisch Italienisch Spanisch

Seit 1983 war die US-Inflation relativ moderat. Die jährliche Inflationsrate bewegte sich bis vor Kurzem um 2 %. Die Auswirkungen einer hohen Teuerungsrate auf die Wirtschaft sind hinreichend bekannt. Eine unerwartete Inflation schadet den Gläubigern, weil das Geld, das sie später zurückgezahlt bekommen, dann weniger wert ist. Sie ist destruktiv für die Vermögensbildung, weil die Kapitalgeber (Gläubiger) ihr Geld nur zögerlich verleihen. Die Auswirkungen von Inflationsschocks (Änderungen der aktuellen Inflation oder der Inflationserwartungen) auf Anlageklassen statt auf Volkswirtschaften sind weniger gut bekannt. In diesem Beitrag konzentrieren wir uns auf einige wichtige Lehren aus der Vergangenheit.

Das typische 60/40 Portfolio

Die Theorien darüber, wie sich Aktien und Anleihen in einem inflationären Umfeld verhalten sollten, liegen traditionell weit auseinander. Mitunter herrscht nach wie vor die Auffassung, dass Aktien vor hoher Inflation geschützt werden sollten. Theorie und Praxis sind bekanntlich allerdings nicht immer dasselbe.

Einige Wissenschaftler und Anleger waren traditionell überzeugt, dass der reale Wert eines Unternehmens grundlegenden wirtschaftlichen Grundsätzen zufolge nichts mit der Inflation zu tun haben sollte, weil Unternehmen reale Vermögenswerte – Fabriken, Lastwagen, Arbeitsverträge, Patente – kaufen und reale Vermögenswerte (Waren und Dienstleistungen für Verbraucher oder Produzenten) verkaufen. In der Zeit der „Großen Inflation“ zwischen 1965 und 1982 machten Aktien jedoch ihre Risikoaufschläge nicht wett. Ihre Rendite lag unter der von US-Schatzwechseln (Treasury Bills, die häufig stellvertretend für den Geldmarkt verwendet werden). Ausgehend von ökonomischen Prinzipien vermuten wir, dass eine unerwartet hohe Teuerungsrate zumindest kurzfristig schlecht für Aktien ist. Und das gleich in doppelter Hinsicht: (1) sie führt zu höheren nominale Diskontsätzen und (2) in der Praxis können Unternehmen ihre Verkaufspreise nicht immer rasch genug anheben, um den Anstieg der Lohn- und sonstigen Kosten auszugleichen.1

Eine gewisse langfristige Unterstützung kann es für Aktien geben, wenn die Firmen schrittweise Anpassungen vornehmen können, um die höheren Inputkosten durch höhere Preise an die Verbraucher weiterzugeben. Für große Sprünge (d. h. kräftige Gewinne), reicht das vielleicht nicht unbedingt, aber um zu überleben. In der Regel kehren Volkswirtschaften früher oder später zu einem Gleichgewicht zwischen Angebot und Nachfrage zurück. Preisschübe dämpfen voraussichtlich die Nachfrage, was wiederum normalerweise Preisrückgänge bewirkt. Dann erholt sich die Nachfrage wieder. In einer solchen Disinflationsphase könnten sich auch Aktien gut entwickeln, so wie es Anfang bis Mitte der 1980er Jahre der Fall war.

Eine unvorhergesehene Inflation gilt für Anleihegläubiger als katastrophal, weil das Geld, das der Schuldner zur Tilgung zurückzahlt, weniger wert ist als ursprünglich erwartet. Anders als bei Aktien hat sich diese Theorie auch in der Praxis bewährt.

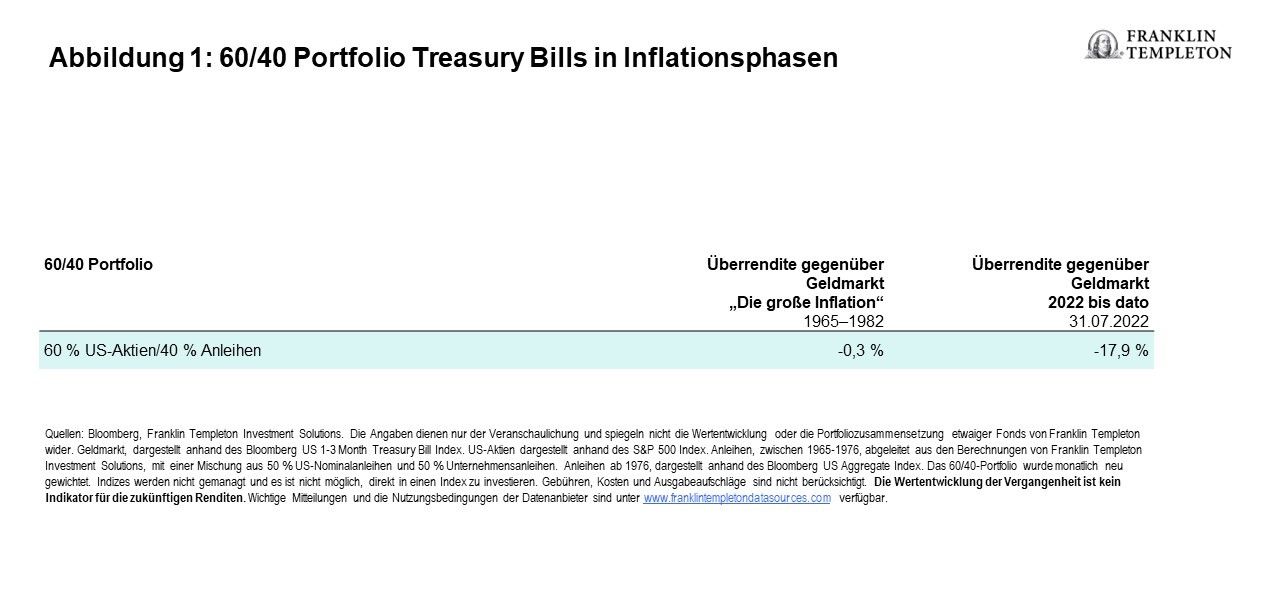

Nachfolgend ist die Rendite eines „klassischen“ 60/40-Portfolios dargestellt, das größtenteils aus US-Aktien und Kernanleihen besteht, im Vergleich zu T-Bills während der großen Inflation von 1965-1982 sowie 2022 seit Jahresbeginn. Der Aktienanteil am Finanzvermögen von Privathaushalten lag am 31. Dezember 2021 bei rund 40 % und damit nah dem Rekordhoch, das nur ein Quartal zuvor mit knapp 42 % erreicht worden war.2 Daher ist es nicht verwunderlich, dass Anleger zu Recht besorgt sind und nach Anlagen suchen, die Inflationsschutz bieten könnten.

Ein aktives Portfoliomanagement kann durch die Auswahl günstiger Aktien und Anleihen eine gewisse Absicherung gegen die Inflation bieten. Zu diesen Methoden zählt das Aufstocken von:

- Aktien, die Kostensteigerungen durch höhere Preise leichter an die Verbraucher weitergeben können (Preissetzungsmacht).

- Aktien und Anleihen in einer Fremdwährung, die nicht unter Inflation leidet (oder zumindest nicht im gleichen Ausmaß wie andere Märkte). Das birgt jedoch einige Risiken.

- Anleihen mit kurzer Duration gegenüber Anleihen mit langer Duration, deren Kurse weniger stark von einem Zinsanstieg beeinflusst werden.

- Gestaffelte US-Schatzwechsel.

Am wirksamsten lässt sich ein Portfolio unseres Erachtens allerdings vor den Negativfolgen der Inflation schützen, wenn darin Vermögenswerte enthalten sind, die automatisch an Preissteigerungen gekoppelt sind. Wie wir in unserem Artikel von 2022 angemerkt haben, fallen3 inflationsgeschützte US-Staatsanleihen (TIPS) , Privatimmobilien und Rohstoffe in diese Kategorie.

- TIPS: ein variabler Zinsmechanismus sorgt für eine automatische Kopplung an den Verbraucherpreisindex.

- Privatimmobilien: Die Mieten und damit die Verkaufspreise steigen in der Regel mit den Nominaleinkommen.

- Rohstoffe: Sie sind die wichtigsten Produktionsmittel unserer Wirtschaft. Als Anlageklasse umfassen sie Energie, Basismetalle, Edelmetalle und Landwirtschaft – also alles, was zur „Herstellung von Waren“ verwendet wird.

Unsere wichtigsten Erkenntnisse zum Portfoliomanagement

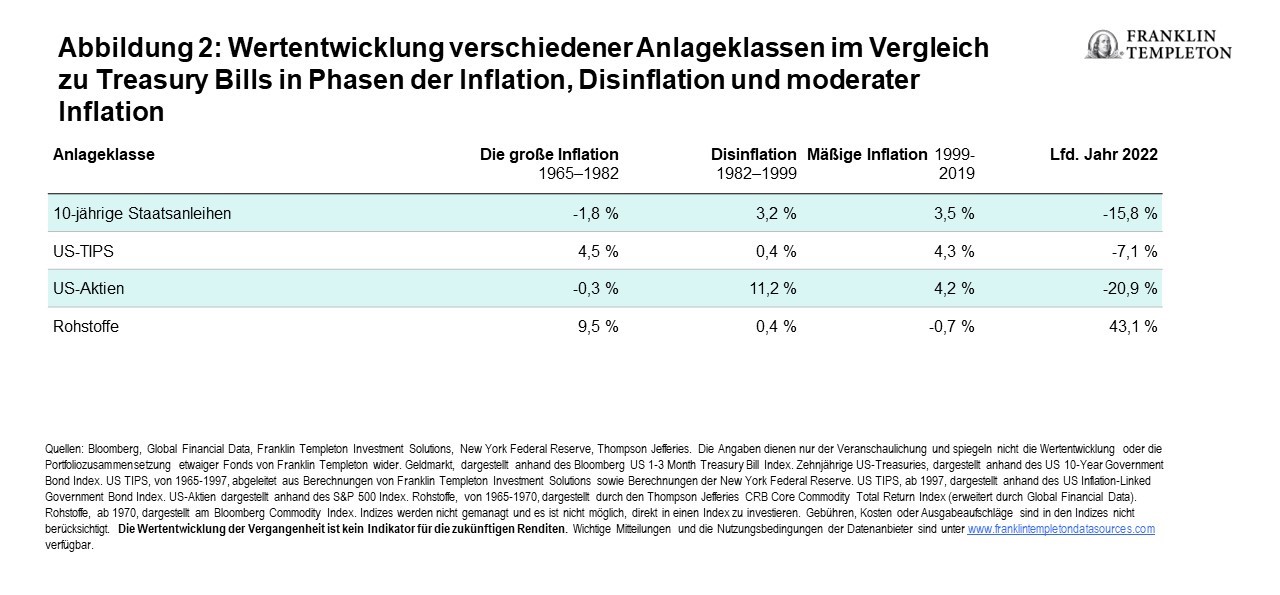

Aktien und Anleihen haben zwar wie erwähnt in der Vergangenheit kurzfristig keinen wirksamen Inflationsschutz geboten, sich aber bei sinkenden Inflationsraten beachtlich gut entwickelt. Langfristige Anleger können davon profitieren, wenn sie diese Vermögenswerte auch in Phasen hoher Inflation halten. Denn der Zeitpunkt, an dem der Höhepunkt der Inflation erreicht ist, lässt sich genau wie der Zeitpunkt eines Marktrückgangs zunehmend schwieriger bestimmen.

Wir erwarten, dass Privatimmobilien zumindest kurzfristig einen wirksameren Inflationsschutz bieten als Aktien. Viele Mietverträge enthalten Indexklauseln, die eine automatische Kopplung der Mieten an die Inflation bestimmen. In Phasen des Wirtschaftswachstums kann die Mietnachfrage hoch sein. Diese Verknüpfung mit der Realwirtschaft kann aber auch die Wirksamkeit von privaten Immobilien als Inflationsschutz verringern. Die Feinheiten dieses wechselseitigen Verhältnisses würden den Rahmen dieses Beitrags sprengen. Wir verweisen Sie aber auf eine aktuelles Papier von unseren Franklin Templeton-Kollegen bei Clarion Partners, „Private Immobilien zur Absicherung gegen die Inflation.“ Dort finden Sie nähere Informationen zu diesem Thema.

Daneben weisen wir darauf hin, dass börsennotierte Real Estate Investment Trusts (REITS) Anlegern zwar Zugang zu einem bestimmten Sektor bieten können, aber tendenziell stärker mit Aktien korrelieren (kurzfristig bieten sie weniger effektiven Inflationsschutz als Privatimmobilien).

Anders als die vorstehend genannten Anlageklassen haben Rohstoffe sich in Zeiten des Inflationsanstiegs gemischt entwickelt und Anleger in Phasen der Disinflation enttäuscht (und die Rendite von T-Bills nur knapp übertroffen). In puncto Rohstoffe stellen wir Folgendes fest:

- Der jüngste Langfristtrend bei den Rohstoffpreisen ist volatil und abwärts gerichtet, was zum Teil an ihrer effizienteren Nutzung liegt. Das macht sie als Absicherung riskant.

- Die Preise für Rohstoff-Futures sind in der Regel höher als die Rohstoffpreise an den Spotmärkten und bieten somit potenziell einen besseren Inflationsschutz.

- Wie sich Rohstoffe und Inflation entwickeln, lässt sich pauschal nicht sagen, denn die Performance hängt bei einigen Rohstoffen davon ab, was den Inflationsschock auslöst. Wird die Teuerung durch einen bestimmten Angebotsschock verursacht, würde der Preis dieses Rohstoffs wahrscheinlich durch die Decke gehen. So ist der Preis für Brent-Rohöl in diesem Jahr bisher um 23,4 % gestiegen, während der Preis für Industriemetalle im Allgemeinen um 9,4 % gesunken ist (Stand: 18. August).4

- Wird die Inflation allerdings durch eine starke Nachfrage angefacht, können Rohstoffe allgemein am Aufwärtstrend partizipieren.

Aufgrund der Volatilität der Anlageklasse sollten die meisten Anleger unseres Erachtens jedoch nur in begrenztem Umfang in sie investieren.

Niedrige Renditen bieten zwar keine hohe absolute Rendite, aber ein Portfolio mit gestaffelten T-Bills sorgt für einen wirksamen Inflationsschutz, wenn es konsequent zu neuen, höheren Zinsen reinvestiert wird.

Die aktuelle Inflation und die Federal Reserve (Fed)

Die Fed verfolgt einen äußerst restriktiven Kurs und ist fest entschlossen, den Preisauftrieb zu stoppen. Zinserhöhungen bremsen die Inflation, indem sie die Nachfrage dämpfen. Wie oben erwähnt, hilft dies der Wirtschaft, Angebot und Nachfrage wieder ins Lot zu bringen. Derzeit machen weltweit allerdings Angebotsengpässe zu schaffen, die durch coronabedingte Lockdowns in China, eine schwache Erwerbsbeteiligung und Störungen bei der Rohstoffversorgung aufgrund des Russland-Ukraine-Krieges ausgelöst werden. Das Zinsniveau hat minimalen Einfluss auf diese Faktoren. Eine weiche Landung (Zinsstraffung ohne Abgleiten in eine Rezession) ist zwar möglich, aber unserer Ansicht nach extrem schwierig zu erreichen. So gehen wir in unserem Basisszenario zum Konjunkturausblick davon aus, dass es in den nächsten 12 Monaten in den USA eine leichte Rezession geben wird.

Nähere Einzelheiten zu unserem aktuellen Wirtschaftsausblick, zu den Portfolio-Präferenzen und dazu, ob die Märkte eine Rezession einpreisen, finden Sie in unserem jüngsten Beitrag „Stoßgebet der Fed wird zum Bittgebet“

WO LIEGEN DIE RISIKEN?

Alle Anlagen sind mit Risiken verbunden, ein Verlust des Anlagekapitals ist möglich. Der Wert von Anlagen kann fallen oder steigen, und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Die Positionierung eines bestimmten Portfolios kann aufgrund verschiedener Faktoren von den hier dargelegten Informationen abweichen, so z. B. aufgrund der Allokationen aus dem Kernportfolio und spezifischer Anlageziele, Richtlinien, Strategien und Beschränkungen eines Portfolios. Es gibt keine Garantie dafür, dass sich Prognosen, Projektionen oder Schätzungen als richtig erweisen. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder an den allgemeinen Marktbedingungen. Die Anleihenkurse entwickeln sich im Allgemeinen in die den Zinsen entgegengesetzte Richtung. Wenn sich also die Anleihenkurse in einem Anlageportfolio den steigenden Zinsen anpassen, kann der Wert des Portfolios sinken. Die Anlage im Ausland ist mit besonderen Risiken verbunden, z. B. Währungsschwankungen, wirtschaftliche Instabilität und politische Entwicklungen. Anlagen in Schwellenländern, darunter in die Frontier-Märkte, sind aufgrund derselben Faktoren mit erhöhten Risiken verbunden. Hinzu kommen Gefahren, die durch die geringere Marktgröße, die geringere Liquidität und das Fehlen von gefestigten rechtlichen, politischen, wirtschaftlichen und sozialen Rahmenbedingungen entstehen, die die Wertpapiermärkte stützen würden. Da diese Rahmenbedingungen in Frontier-Märkten in der Regel noch weniger ausgeprägt sind und diverse Faktoren vorliegen, wie höhere Wahrscheinlichkeit extremer Kursschwankungen, Illiquidität und Handelsbarrieren und Wechselkurskontrollen, gelten die mit Schwellenländern verbundenen Risiken in Frontier-Märkten verstärkt. Anlagen im Rohstoffsektor bergen spezifische Risiken, unter anderem weil sie stärker auf widrige, den Sektor betreffende wirtschaftliche und regulatorische Entwicklungen reagieren. Die Kurse solcher Wertpapiere können deshalb vor allem kurzfristig schwanken. Immobilienpapiere bergen besondere Risiken, etwa Wertrückgänge des Immobilienobjekts und eine größere Empfindlichkeit gegenüber wirtschaftlichen oder regulatorischen Entwicklungen, die den Sektor beeinträchtigen. Infrastrukturinvestments bergen besondere Risiken, etwa hohe Zinskosten, hohe Verschuldung und größere Empfindlichkeit gegenüber wirtschaftlichen oder regulatorischen Entwicklungen, die den Sektor betreffen. Zu alternativen Anlagen gehören Private Equity, Rohstoffe, Hedgefonds und Immobilien. Es kann schwierig sein, diese Anlagen zeitnah oder zu einem angemessenen Preis zu verkaufen. Es kann schwierig sein, zuverlässige Informationen über ihren Wert zu erhalten. Der Wert von Derivatkontrakten hängt von der Entwicklung eines Basiswerts ab. Eine kleine Schwankung im Wert des Basiswerts kann eine große Schwankung im Wert der Derivate verursachen, was zu Gewinnen oder Verlusten führen kann, die größer sind als der ursprünglich investierte Betrag. Bei aktiv verwalteten Strategien könnten Verluste entstehen, wenn sich das Urteil des Anlageverwalters in Bezug auf Märkte, Zinssätze oder die Attraktivität, relativen Werte, Liquidität oder potenzielle Wertsteigerung bestimmter für ein Portfolio getätigter Anlagen als unzutreffend herausstellt. Es kann nicht garantiert werden, dass die Anlagetechniken oder Entscheidungen eines Anlageverwalters zu den gewünschten Ergebnissen führen. Diversifizierung ist keine Gewinngarantie und bietet keinen Schutz vor Verlusten.

WICHTIGE RECHTLICHE HINWEISE

Das vorliegende Dokument dient ausschließlich der allgemeinen Information. Es ist weder als individuelle Anlageberatung noch als Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer bestimmten Anlagestrategie zu verstehen. Es stellt keine Rechts- oder Steuerberatung dar. Das vorliegende Dokument darf nicht ohne die vorherige schriftliche Genehmigung von Franklin Templeton reproduziert, verteilt oder veröffentlicht werden. Die in diesem Dokument enthaltenen Meinungen sind die des Anlageverwalters, und Kommentare, Meinungen und Analysen geben die aktuelle Einschätzung zum Erscheinungsdatum wieder und können sich jederzeit ohne Vorankündigung ändern. Diese Einschätzungen und die ihnen zugrunde liegenden Annahmen können sich aufgrund von Markt- oder anderen Bedingungen ändern. Zudem können sie von den Ansichten anderer PortfoliomanagerInnen oder des Unternehmens insgesamt abweichen. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Es gibt keine Garantie dafür, dass Vorhersagen, Projektionen oder Prognosen zur Wirtschaft, zum Aktienmarkt, zum Anleihemarkt oder zu den wirtschaftlichen Trends der Märkte eintreten werden. Der Wert von Anlagen und von damit erzielten Erträgen kann sowohl fallen als auch steigen, und Sie erhalten unter Umständen nicht den ursprünglich investierten Betrag zurück. Die Wertentwicklung der Vergangenheit ist kein Indikator für die zukünftigen Renditen. Alle Anlagen sind mit Risiken verbunden, ein Verlust des Anlagekapitals ist möglich. Alle in diesem Dokument enthaltenen Recherchen und Analysen wurden von Franklin Templeton für seine eigenen Zwecke beschafft und können in diesem Zusammenhang genutzt werden. Sie werden Ihnen nur als Nebenleistung bereitgestellt. Bei der Erstellung dieser Unterlagen wurden möglicherweise Daten aus externen Quellen verwendet, und Franklin Templeton („FT“) hat diese Daten nicht verifiziert, validiert oder geprüft. Auch wenn die Informationen aus Quellen bezogen wurden, die Franklin Templeton für zuverlässig hält, kann keine Garantie bezüglich ihrer Richtigkeit gegeben werden, und diese Informationen können unvollständig oder zusammengefasst sein und können sich jederzeit ohne Vorankündigung ändern. Die Erwähnung einzelner Wertpapiere stellt weder eine Empfehlung zum Kauf, Halten oder Verkauf von Wertpapieren dar noch ist sie als solche auszulegen, und die zu diesen einzelnen Wertpapieren (gegebenenfalls) genannten Informationen stellen keine ausreichende Grundlage für eine Anlageentscheidung dar. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen der nutzenden Person, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen. Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton. Herausgegeben in den USA von Franklin Distributors, LLC, One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, Mitglied von FINRA/SIPC, ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

1 Einige Unternehmen verfügen möglicherweise über eine Inflationskontrolle in Form von Verträgen, in denen die Preise für die bei der Herstellung von Produkten oder der Erbringung von Dienstleistungen verwendeten Rohstoffe (Inputkosten) festgeschrieben sind. Diese Firmen bleiben anfangs eventuell zum Teil von einem Inflationsschock verschont. „Zum Teil“ deshalb, weil höhere Preise für Verbraucher schmerzhaft sind und dadurch ihre Bereitschaft, Waren und Dienstleistungen zu kaufen, unter Umständen sinkt.

2 Quelle: Federal Reserve Economic Data (FRED), St. Louis Fed, Privathaushalte und Non-Profit-Organisationen; Prozentualer Anteil der direkt und indirekt gehaltenen Unternehmensaktien am Finanzvermögen; Vermögen, Höhe. Daten ab Q4 1945.

3 Quelle: Podkaminer, E., Tollette, W. und Siegel, L. 2022. Schutz von Portfolios vor Inflation. (Protecting Portfolios Against Inflation.) The Journal of Investing, vol. 31(3)

4 Quelle: Bloomberg, Stand: 18. August 2022. Metalle, gemessen am Bloomberg Industrial Metals Spot Index Indizes werden nicht gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in den Indizes nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist kein Indikator für die zukünftigen Renditen.