Español

Español English

English Italiano

Italiano Deutsch

Deutsch

Esta entrada también está disponible en: Inglés Italiano Alemán

Desde 1983, la inflación en Estados Unidos ha estado relativamente contenida. Hasta hace poco, se mantenía en torno al 2 % sobre una base anualizada. Los efectos de una inflación elevada sobre la salud de una economía son bien conocidos. La inflación inesperada perjudica a los acreedores, porque luego reciben reembolsos en monedas que tienen menos valor. Resulta también destructiva para la formación de capital, ya que hace que los proveedores de capital (acreedores) tengan dudas a la hora de prestar dinero. Sin embargo, los efectos de las perturbaciones de la inflación (cambios en la inflación actual o las expectativas de inflación) en las clases de activos, y no en las economías, no son tan conocidos. En este caso, nos concentramos en algunas de las conclusiones clave a las que hemos llegado en períodos anteriores.

La típica cartera 60/40

La sabiduría convencional ha indicado tradicionalmente distintas cosas sobre cómo deberían comportarse la renta variable y los bonos en un entorno inflacionario y hay quien se aferra a la noción de que las acciones deben protegerse de la inflación elevada. Pero, como sabemos, la teoría no siempre se corresponde con la realidad.

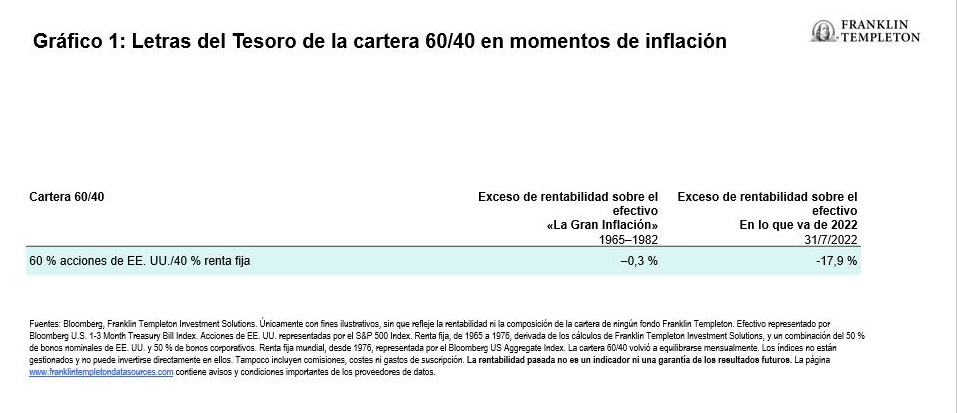

Tradicionalmente, algunos académicos e inversores consideraron que el valor real de una empresa no debería tener nada que ver con la inflación sobre la base de los principios económicos esenciales, pues las empresas se dedican a comprar activos reales (fábricas, camiones, contratos laborales y patentes) y vender activos reales (bienes de producción o de consumo y servicios). Sin embargo, durante la «Gran Inflación» de 1965-1982, las acciones no obtuvieron la prima de riesgo y ofrecieron menos rentabilidad que las letras del Tesoro (un equivalente del efectivo utilizado con frecuencia). Sobre la base de los principios económicos, suponemos que la inflación inesperada es negativa para la renta variable, al menos en el corto plazo. Produce un doble revés para la renta variable: 1) tasas de descuento nominal más altas y 2) el hecho de que las empresas no puedan subir siempre los precios de venta con la rapidez suficiente para compensar la subida de los salarios y otros costes1.

A largo plazo, las acciones podrían encontrar cierto apoyo si las empresas son capaces de realizar ajustes graduales para trasladar el aumento de los costes de producción a los consumidores en forma de precios más altos, no necesariamente suficientes para lograr más beneficios (prosperar), pero sí para sobrevivir. Al final, las economías suelen volver a un equilibrio entre la demanda y la oferta; la subida de los precios debería suavizar la demanda, lo cual a su vez suele obligar a bajar los precios. Luego la demanda se recupera. En este tipo de fase desinflacionaria, las acciones también podrían ofrecer buenos resultados, igual que sucedió a mediados de la década de 1980.

Se cree que la inflación no prevista es muy negativa para los titulares de bonos, ya que el prestatario paga una deuda en una moneda más barata de lo que se esperaba originalmente. A diferencia de la renta variable, esta teoría se ha sostenido.

A continuación, mostramos la rentabilidad de una cartera 60/40 clásica formada en gran medida por renta variable estadounidense y renta fija básica frente a las letras del Tesoro durante la Gran Inflación de 1965-1982, así como en lo que va de 2022. La cantidad de renta variable de los hogares, como porcentaje de sus activos financieros, era aproximadamente del 40 % a 31 de diciembre de 2021, una cifra próxima al récord alcanzado solo un trimestre antes, de casi el 42 %.2 Por lo tanto, no resulta sorprendente que los inversores estén preocupados, con razón, y tratando de encontrar inversiones que puedan ofrecer protección contra la inflación.

La gestión activa de las carteras podría ofrecer protección contra la inflación mediante la selección de acciones y bonos favorables. Estos métodos comprenden la adición de:

- Acciones que permitan trasladar con más facilidad el aumento de los costes a los consumidores en forma de precios más altos (capacidad para fijar precios).

- Acciones y bonos de una divisa extranjera que no experimentan inflación (o al menos no al nivel de otros mercados). Sin embargo, esto presenta sus propios riesgos.

- Bonos de duración inferior frente a bonos de duración superior, cuyos precios sufren menos consecuencias a raíz de la subida de los tipos.

- Letras del Tesoro escalonadas.

Sin embargo, creemos que la forma más efectiva de aislar una cartera de los perjuicios de la inflación consiste en incluir activos vinculados de forma mecánica a la subida de los precios. Como señalamos en nuestra publicación de 2022,3 los activos que pertenecen a esta categoría son los Títulos del Tesoro Protegidos de la Inflación (TIPS), valores inmobiliarios privados y materias primas.

- TIPS: un mecanismo de tipo variable brinda una exposición automática al índice de precios al consumo.

- Valores inmobiliarios privados: los alquileres y, por consiguiente, los precios de venta, suelen subir con los ingresos nominales.

- Materias primas: estos son los insumos más básicos de producción. Como clase de activos, comprenden la energía, los metales básicos, los metales preciosos y la agricultura, es decir, todo lo que se utiliza para «fabricar cosas».

Otros puntos clave en materia de gestión de carteras

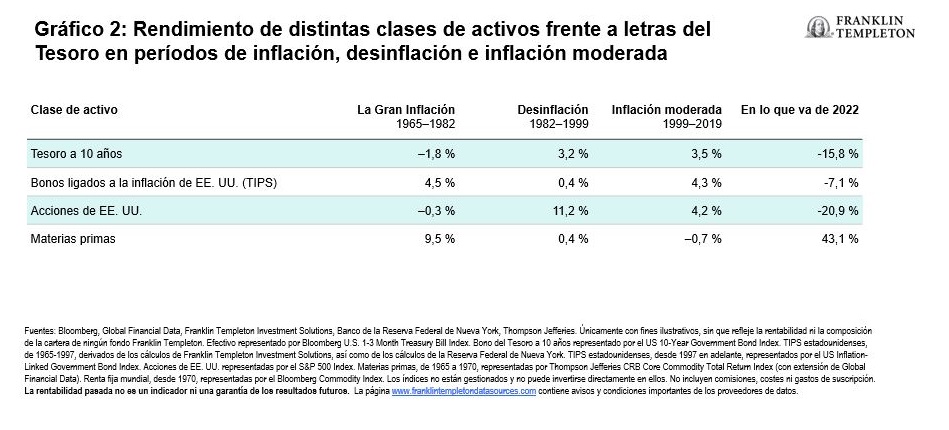

Tal y como hemos mencionado, aunque históricamente no son coberturas eficaces contra la inflación a corto plazo, las acciones y los bonos se han comportado considerablemente bien cuando las tasas de inflación han bajado. Es posible que los inversores a largo plazo obtengan beneficios al poseer estos activos incluso en épocas de alta inflación, puesto que, al igual que intentar prever las caídas del mercado, prever los puntos de inflexión en lo que respecta a la inflación también es muy difícil.

Creemos que los valores inmobiliarios privados ofrecerán una cobertura más eficaz frente a la inflación que las acciones públicas, al menos a corto plazo. Muchas contratos de arrendamiento llevan incorporadas cláusulas de inflación, que vinculan automáticamente los alquileres a la inflación. Además, en épocas de crecimiento económico, la demanda de espacios de alquiler puede ser elevada. No obstante, esta relación con la economía real también puede afectar de manera negativa a la eficacia de los valores inmobiliarios privados como cobertura frente a la inflación. El matiz de este tira y afloja está fuera del alcance de este documento, pero les remitimos a un artículo reciente de nuestros compañeros de Franklin Templeton en Clarion Partners, «Valores inmobiliarios privados como cobertura frente a la inflación» para obtener más información sobre este tema.

Cabe señalar también que los fondos de inversión inmobiliaria que cotizan en bolsa pueden ofrecer a los inversores exposición a un sector específico, pero tienden a relacionarse más estrechamente con la renta fija pública (una cobertura frente a la inflación a corto plazo menos eficaz que los valores inmobiliarios privados).

Al contrario que las clases de activos mencionadas anteriormente, las materias primas han tenido un desempeño heterogéneo durante las épocas de inflación positiva y han defraudado a los inversores en épocas de desinflación (pues apenas han conseguido un exceso de rentabilidad con respecto a las letras del Tesoro). Con respecto a las materias primas, señalamos lo siguiente:

- La reciente tendencia a largo plazo de los precios de las materias primas es volátil y muestra una tendencia a la baja, en parte debido a la mayor eficacia en su uso, lo que las convierte en una cobertura arriesgada.

- En general, los futuros de las materias primas generan una mayor rentabilidad que los precios al contado de estas, por lo que pueden ofrecer una mejor cobertura frente a la inflación.

- No existe ninguna solución universal para las materias primas y la inflación, puesto que la rentabilidad de algunas materias primas dependerá de la causa de las perturbaciones impulsadas por la inflación. Cuando la inflación está causada por una perturbación específica de la oferta, es probable que el precio de esa materia prima se dispare. Por ejemplo, el precio del petróleo Brent ha subido un 23,4 % en lo que va de año, pero los metales industriales en general han bajado un 9,4 %, a 18 de agosto4.

- Sin embargo, si la inflación se ve impulsada por una sólida demanda, es posible que las materias primas en general contribuyan a la recuperación.

No obstante, creemos que, en general, lo más probable es que la volatilidad de la clase de activos justifique una exposición limitada para la mayoría de los inversores.

Por último, aunque los bajos rendimientos no ofrecerán una rentabilidad absoluta sólida, una cartera de letras del Tesoro escalonada ofrece una cobertura eficaz frente a la inflación si se reinvierte de manera sistemática a nuevos tipos más elevados.

La inflación actual y la Reserva Federal estadounidense (Fed)

La Fed ha adoptado una postura muy agresiva y ha señalado su compromiso de bajar la inflación. Al moderar la demanda, la subida de los tipos de interés ejerce una presión a la baja sobre la inflación. Tal y como se ha señalado más arriba, esto ayuda en última instancia a la economía a avanzar hacia un equilibrio entre la oferta y la demanda. Sin embargo, actualmente, el mundo está experimentando varios episodios de escasez de suministros, impulsados por los confinamientos relacionados con la pandemia de COVID-19 en China, la débil participación de la población activa y las perturbaciones en el suministro de materias primas debido a la guerra entre Rusia y Ucrania. Los niveles de los tipos de interés afectan mínimamente a estas cuestiones. Si bien es posible que se produzca un aterrizaje suave (un endurecimiento de las condiciones monetarias sin provocar una recesión), creemos que será muy difícil de conseguir. De hecho, nuestra perspectiva económica básica es que Estados Unidos experimentará una recesión superficial en los próximos 12 meses.

Para obtener más información acerca de la perspectiva económica actual y las preferencias en cuanto a carteras o para saber si los mercados están reflejando una recesión, consulte nuestro reciente artículo «La oración de la Fed se convierte en una súplica».

¿CUÁLES SON LOS RIESGOS?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. El posicionamiento de una cartera específica puede diferir de la información que aquí se presenta debido a diversos factores, entre los que se incluyen las asignaciones de la cartera básica y los objetivos de inversión específicos, directrices, estrategias y límites de una cartera. No hay garantía de que las proyecciones, previsiones o estimaciones vayan a cumplirse. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones generales de mercado. Los precios de los bonos generalmente varían en sentido opuesto a los tipos de interés. Por lo tanto, la cartera puede verse depreciada durante el proceso en que los bonos mantenidos en ella ajustan sus precios al aumento de los tipos de interés. La inversión en el extranjero entraña riesgos especiales, entre ellos el riesgo de fluctuaciones cambiarias, de inestabilidad económica y de acontecimientos políticos adversos. Las inversiones en mercados emergentes, de los cuales los mercados fronterizos constituyen un subgrupo, implican riesgos más altos relacionados con los mismos factores, aparte de los asociados a su tamaño relativamente más pequeño, su menor liquidez y la falta de estructuras jurídicas, políticas, empresariales y sociales consolidadas para respaldar los mercados de valores. Debido a que estas estructuras suelen estar aún menos desarrolladas en mercados fronterizos, así como a otros factores, entre ellos el mayor potencial de sufrir una volatilidad de precios extrema, la falta de liquidez, barreras al comercio y controles de cambio, los riesgos asociados a mercados emergentes se ven acentuados en mercados fronterizos. Invertir en el sector de recursos naturales entraña riesgos especiales, incluida una mayor vulnerabilidad a sucesos económicos y normativos adversos que afecten al sector (los precios de estos valores pueden ser volátiles, sobre todo a corto plazo). Los valores inmobiliarios entrañan riesgos especiales, como caídas del valor en el sector inmobiliario y una mayor vulnerabilidad a los cambios económicos o normativos adversos que afecten al sector. Las inversiones en valores relacionados con la infraestructura entrañan riesgos especiales, como altos costes de intereses, un apalancamiento elevado y una mayor vulnerabilidad a los cambios económicos o normativos adversos que afecten al sector. Las inversiones alternativas incluyen renta variable privada, materias primas, fondos de cobertura y el sector inmobiliario. Podría ser difícil venderlos de manera oportuna a un precio razonable. Podría resultar difícil obtener información fiable sobre su valor. El valor de los contratos de derivados depende del desempeño del activo subyacente. Una pequeña fluctuación del valor del activo subyacente puede producir una gran fluctuación del valor de los derivados, lo cual puede dar lugar a ganancias o pérdidas que sean superiores a la cantidad original invertida. Las estrategias gestionadas de manera activa podrían sufrir pérdidas si la opinión del gestor de inversiones sobre los mercados, los tipos de interés o el atractivo, los valores relativos, la liquidez o las posibles revalorizaciones de determinadas inversiones realizadas en una cartera resulta incorrecta. No se puede garantizar que las técnicas o las decisiones de inversión del gestor de inversiones vayan a generar los resultados deseados. La diversificación no garantiza los beneficios ni protege contra el riesgo de pérdida.

INFORMACIÓN LEGAL IMPORTANTE

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton. Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y pueden utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir ni interpretarse como una recomendación para comprar, mantener o vender ningún valor, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que realizar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo. Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de los Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción. Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.

<añadir la lista de países para los sitios internacionales/de fuera de EE. UU.>

____________

1. Algunas empresas podrían tener un control de la inflación en forma de contratos que bloquean el precio de las materias primas (costes de los insumos) utilizadas en la creación de productos o la prestación de servicios. Estas empresas podrían estar parcialmente aisladas al principio de una perturbación causada por la inflación. Decimos «parcialmente» porque la subida de los precios causa perjuicios al consumidor, que podría tener menos disposición a comprar bienes y servicios.

2. Fuente: Datos Económicos de la Reserva Federal (FRED), Reserva Federal de St. Louis, hogares y organizaciones sin ánimo de lucro; renta variable corporativa de tenencia directa e indirecta en porcentaje de los activos financieros; activos, nivel. Los datos empiezan en el 4T de 1945.

3. Fuente: Podkaminer, E., Tollette, W. y Siegel, L. 2022. «Protecting Portfolios Against Inflation». The Journal of Investing, vol. 31(3)

4. Fuente: Bloomberg, a 18 de agosto de 2022. Metales representados en el Bloomberg Industrial Metals Spot Index. Los índices no están gestionados y no puede invertirse directamente en ellos. No incluyen comisiones, costes ni gastos de suscripción. La rentabilidad pasada no es un indicador ni una garantía de los resultados futuros.