Italiano

Italiano English

English Español

Español

Questo contenuto è disponibile anche in: Inglese Spagnolo

Il successo generale dell’“Abenomics”1 può essere un argomento di discussione, tuttavia il recente assassinio del primo ministro del Giappone in carica da più tempo, Shinzo Abe, che ha dato il suo nome a questa politica, è avvenuto in un momento nel quale sono emersi numerosi elementi sfavorevoli per l’economia giapponese. Ironicamente, mentre l’Abenomics mirava a cercare di aiutare il paese a evitare una spirale deflazionistica, è emersa una nuova sfida sotto forma di tassi di inflazione a livelli storici elevati, che potrebbero essere difficilmente sostenibili per le società giapponesi.

Dopo il nostro aggiornamento precedente sul Giappone, nel quale avevamo esaminato l’impatto del deprezzamento dello yen giapponese (vedasi: La grande ondata di debolezza dello yen), l’inflazione ha continuato a infiltrarsi in tutto il mondo. Pur continuando a trovare opportunità di investimento convincenti in Giappone, non possiamo non evidenziare l’impatto che l’inflazione globale ha esercitato sulle società locali.

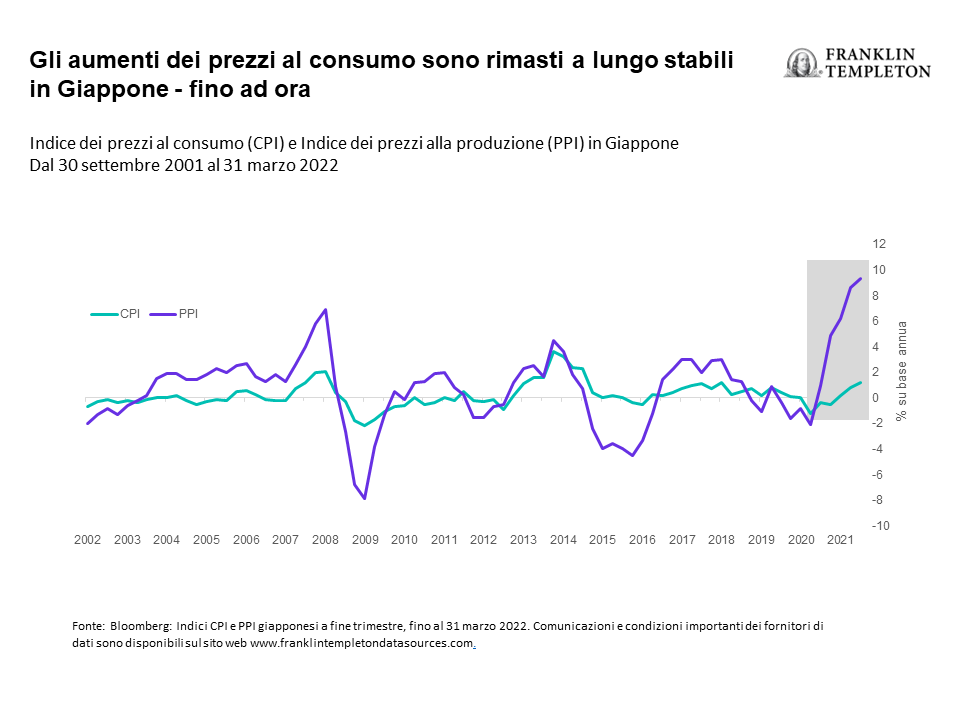

Per molti anni l’indice dei prezzi al consumo (CPI) e l’indice dei prezzi alla produzione (PPI) in Giappone sono rimasti generalmente all’interno di un range. Negli ultimi 20 anni, i costi dei produttori, in termini assoluti, si sono mossi mediamente del 2,3% circa su base annua (a/a), mentre i costi dei prodotti di consumo, in termini assoluti, si sono mossi mediamente meno dell’1% a/a.

L’inflazione in Giappone potrebbe stare recuperando

L’anno scorso, il trend summenzionato è cambiato. Gli aumenti dell’inflazione globale si sono tradotti in un’inflazione dei costi di produzione notevolmente più elevata, quasi a doppia cifra (+9,3%) tra le aziende. Il costo dei prodotti di consumo tuttavia è salito solo incrementalmente (+1,2%) nel primo trimestre di quest’anno.

In altre parole, le dimensioni degli aumenti dei costi per i produttori in Giappone nell’anno passato sono state quasi di otto volte gli aumenti dei costi sostenuti dai consumatori: un divario quasi doppio rispetto alla norma storica negli ultimi due decenni. (Vedasi la figura seguente.)

Indubbiamente le dinamiche dei costi dei lavoratori in Giappone sono leggermente diverse rispetto ad altri paesi. Ad esempio, l’inflazione salariale è stata generalmente più moderata in Giappone rispetto agli Stati Uniti, in parte a seguito della pratica del “lavoro a vita” (Shushin Koyo) in certi settori. Tuttavia altri costi alla produzione, ad esempio quelli delle materie prime, i trasporti e gli affitti, restano vulnerabili all’inflazione.

Da questo deriva il titolo del documento: “Dove sono finiti tutti i negozi da 100 yen?” La risposta è che sono stati obbligati a scegliere se alzare i prezzi o chiudere i battenti, non potendo più ignorare la pressione dell’inflazione.

Mentre in tutto il mondo svaniscono le condizioni finanziarie accomodanti, che erano state prolungate dalla pandemia di COVID-19, con tutto lo stimolo fiscale fornito dai governi, attualmente in generale vi è più denaro per acquistare meno beni e servizi, e i problemi causati dalla pandemia per le catene di approvvigionamento hanno esacerbato la situazione. Di conseguenza, i costi sono aumentati e l’inflazione è diventata un problema globale.

È quello che si è verificato anche in Giappone. Con le ultime cifre del PPI quasi al 10%, un livello che non era stato più raggiunto dal 1980 in poi, resta da vedere se le aziende in Giappone potranno continuare a evitare di trasferire completamente sui clienti gli aumenti dei costi. L’impatto potrebbe risentirsi sulla quota di mercato, la posizione rispetto alla concorrenza e la redditività di lungo termine.

Gemme allo stato grezzo

Considerando la pressione crescente sui margini di utile, vediamo che questi ostacoli creano un contesto che dovrebbe premiare gli investitori focalizzati oculatamente sulla differenziazione e l’individuazione di quali aziende siano pronte per far fronte a questi ostacoli e quali invece non lo siano.

Il contesto degli investimenti può essere difficile, a fronte di svariati ostacoli macroeconomici, ma il Templeton Global Equity Group si concentra sull’individuazione di società capaci di continuare a generare valore in questo periodo volatile, focalizzandosi in particolare su temi strutturali che possano consentire a società giapponesi di mantenersi resilienti sia nel contesto attuale che in futuro. Tra questi temi figurano:

- Automazione: In un contesto di inflazione elevata, aggravato dalla scarsità di lavoratori, le aziende sono sempre più spinte a investire in soluzioni per l’automazione destinate ad aumentare la produttività. Il Giappone offre opportunità di investimenti nei leader globali nella maggior parte della catena di valore dell’automazione, servomotori, controllori, sensori, robot industriali e macchine a controllo numerico computerizzato (CNC).

- Trasformazione digitale: Il COVID-19 è stato un catalizzatore fondamentale nell’accelerare la trasformazione digitale in organizzazioni di tutto il mondo, a seguito della domanda di prassi di lavoro più resilienti e dei cambiamenti del modo di vivere e lavorare delle persone. Il momentum per la trasformazione digitale è aumentato in un mondo post-COVID 19, considerando che la scarsità di lavoratori e un contesto inflazionistico spingono i governi e le aziende a perseguire aumenti di produttività e nuovi modelli operativi. Vi sono varie società giapponesi che possono far fronte alla concorrenza lungo la catena di valore; tra queste, produttori di semiconduttori, hardware informatico, software e integratori di sistema.

- Leader di mercato: Il contesto inflazionistico attuale, pur essendo difficile da affrontare, aiuterà peraltro a creare opportunità di crescita per leader di mercato che possono fornire soluzioni utili per i clienti, guadagnare quote di mercato a spese di concorrenti più deboli e consolidare i settori. I leader di mercato sono società con forti track record nella conquista di quote di mercato, bilanci robusti e return on capital interessanti.

- Ristrutturazioni societarie: Il movimento delle ristrutturazioni societarie avviato dall’era dell’Abenomics continua a offrire opportunità di investimento. Si sblocca e si crea valore per gli azionisti con il miglioramento delle prassi di governance delle aziende giapponesi, il riposizionamento dei portafogli mirato a opportunità di crescita, la vendita di attività non-core e la restituzione di capitale agli azionisti.

- Coperture dell’inflazione: In un mondo nel quale molte cose scarseggiano, le attività che possono accedere ad articoli con disponibilità limitata, o che possono beneficiare dei rialzi dei tassi d’interesse, ad esempio materie prime, immobiliare e finanza, possono disporre di una copertura migliore a fronte dell’inflazione. Inoltre possono offrire agli investitori un posizionamento relativamente difensivo in un contesto di mercato peraltro volatile.

Tutto sommato, mentre gran parte del mondo sta ancora discutendo se le azioni delle banche centrali possano o no accelerare un atterraggio “duro” o “morbido”, noi siamo convinti che il mercato attuale in Giappone offra un’opportunità per acquistare attività di sana qualità con valutazioni scontate.

Un focus sulle tendenze globali in un periodo più lungo e valutazioni disciplinate ci consente di affrontare la volatilità corrente facendo attenzione alle attività che riteniamo saranno importanti in un orizzonte temporale più ampio, e costruire portafogli con fiducia nella loro resilienza in cicli diversi dell’economia.

QUALI SONO I RISCHI?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale. Il valore degli investimenti può subire rialzi e ribassi; di conseguenza, gli investitori potrebbero non recuperare l’intero ammontare del proprio investimento. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano singole società, particolari industrie o settori o condizioni di mercato generali. Gli investimenti esteri comportano rischi particolari quali fluttuazioni dei cambi, instabilità economica e sviluppi politici. Gli investimenti nei mercati emergenti, di cui i mercati di frontiera costituiscono un sottogruppo, comportano rischi più elevati legati agli stessi fattori, oltre a quelli associati in questi mercati alle dimensioni ridotte, alla minore liquidità e alla mancanza di un quadro giuridico, politico, economico e sociale consolidato a sostegno dei mercati mobiliari. I rischi associati ai mercati emergenti sono generalmente amplificati nei mercati di frontiera poiché gli elementi summenzionati (oltre a vari fattori quali la maggiore probabilità di estrema volatilità dei prezzi, illiquidità, barriere commerciali e controlli dei cambi) sono di norma meno sviluppati nei mercati di frontiera. I prezzi delle obbligazioni si muovono di norma in direzione opposta a quella dei tassi di interesse. Di conseguenza, man mano che i prezzi delle obbligazioni detenute in un portafoglio si adeguano a un aumento dei tassi di interesse, il valore del portafoglio può diminuire.

INFORMAZIONI LEGALI IMPORTANTI

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione all’acquisto, alla vendita o alla detenzione di un titolo o all’adozione di una determinata strategia d’investimento. Non costituisce una consulenza legale o fiscale. Questo materiale non può essere copiato, distribuito o pubblicato senza il previo consenso scritto di Franklin Templeton.

Le opinioni espresse sono quelle del gestore degli investimenti e i commenti, le opinioni e le analisi si intendono resi alla data di pubblicazione e sono soggetti a modifiche senza preavviso. Le ipotesi sottostanti e queste opinioni sono soggette a modifiche in base alle condizioni del mercato e non solo, e possono differire da quelle di altri gestori di portafoglio o della società nel complesso. Le informazioni fornite in questo materiale non intendono costituire un’analisi completa di ogni fatto sostanziale concernente determinati Paesi, regioni o mercati. Non vi è alcuna garanzia che un’eventuale previsione o proiezione relativa all’economia, al mercato azionario, al mercato obbligazionario o ai trend economici dei mercati si realizzi. Il valore degli investimenti e il reddito da essi derivante possono subire rialzi e ribassi e gli investitori potrebbero pertanto non recuperare l’intero ammontare del proprio investimento. Le performance passate non sono necessariamente indicazione o garanzia di performance future. Tutti gli investimenti comportano rischi, compresa la possibile perdita del capitale.

Le ricerche e le analisi contenute nel presente materiale sono state ottenute da Franklin Templeton per finalità proprie, pertanto potranno essere utilizzate esclusivamente in relazione alle stesse, e vengono fornite agli investitori solo con riferimento al caso specifico. Nella realizzazione del presente materiale, potrebbero essere stati utilizzati dati provenienti da fonti terze che Franklin Templeton (“FT”) non ha verificato, convalidato o certificato in modo indipendente. Sebbene le informazioni siano state reperite presso fonti che Franklin Templeton considera affidabili, non si fornisce alcuna garanzia circa la loro accuratezza e non si esclude che le suddette siano incomplete o non esaustive; inoltre le informazioni potrebbero essere modificate in qualsiasi momento senza preavviso. Eventuali riferimenti a titoli specifici non costituiscono una raccomandazione all’acquisto, alla detenzione o alla vendita di alcun asset, né dovranno essere considerati come tali, e le informazioni fornite in merito ai suddetti titoli (ove presenti) non sono un elemento sufficiente su cui basare le proprie decisioni d’investimento. FT non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FT e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente finanziario professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana – Corso Italia, 1 – 20122 Milano – Tel: +39 0285459 1- Fax: +39 0285459 222.

——————————————————————

1. La struttura di stimolo e riforme economiche intesa ad aiutare il Giappone ad affrontare la sfida della deflazione e stimolare la crescita dell’economia durante il mandato dell’ex Primo Ministro Shinzo Abe.