Español

Español English

English Italiano

Italiano

Esta entrada también está disponible en: Inglés Italiano

Aunque el éxito general de la Abeconomía1 puede debatirse, el reciente asesinato del primer ministro más longevo de Japón, Shinzo Abe, justamente el epónimo de esta política, se produce en un momento en el que han surgido numerosos vientos económicos en contra para Japón. Irónicamente, aunque el objetivo de la Abeconomía era intentar ayudar al país a evitar una espiral deflacionaria, ha surgido un nuevo desafío en forma de tasas de inflación históricamente altas, que puede resultar difícil de sortear para las empresas japonesas.

Desde nuestra anterior actualización sobre Japón, en la que examinamos el impacto de la depreciación del yen japonés (véase: La gran ola de debilidad del yen), la inflación mundial ha seguido filtrándose. Aunque seguimos encontrando oportunidades de inversión atractivas en Japón, no deberíamos dejar de reconocer el impacto que la inflación mundial ha tenido en las empresas japonesas.

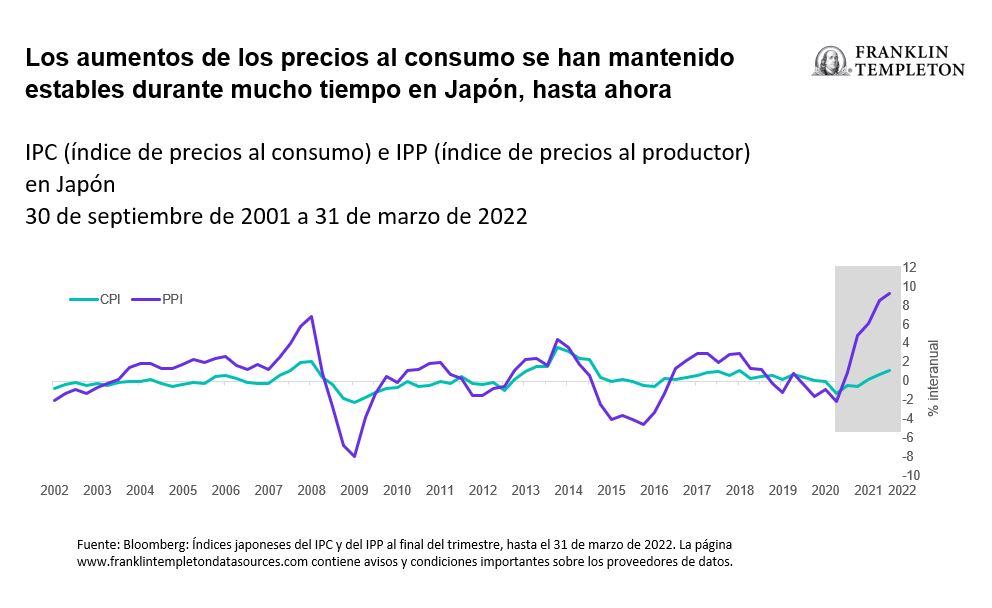

Durante muchos años, el IPC (índice de precios al consumo) y el IPP (índice de precios al productor) de Japón se han mantenido generalmente en un rango. Durante los últimos 20 años, los costes de los productores, en términos absolutos, se han movido por término medio alrededor del 2,3 % interanual, mientras que los costes de los consumidores se han movido por término medio menos del 1 % interanual.

La inflación puede estar recuperándose en Japón

La tendencia mencionada ha cambiado en el último año. Los mayores niveles de inflación mundial se han traducido en una inflación de los costes de los insumos de casi dos dígitos (+9,3 %) entre las empresas. Sin embargo, el coste para los consumidores solo ha subido de forma incremental (+1,2 %) en el primer trimestre de este año.

Dicho de otro modo, la magnitud de los aumentos de costes para los productores en Japón durante el pasado año ha sido casi ocho veces superior al aumento de costes experimentado por los consumidores, una diferencia que casi duplica la norma histórica de las dos últimas décadas. (Véase el siguiente gráfico).

Es cierto que Japón presenta una dinámica de costes laborales ligeramente diferente a la de otros países. Por ejemplo, la inflación salarial ha sido en general más moderada en Japón que en Estados Unidos, debido en parte a la práctica del «empleo de por vida» (Shushin Koyo) en determinados sectores. Pero otros costes de los insumos, como los productos básicos, el transporte y los alquileres, siguen siendo vulnerables a la inflación.

De ahí el título de este documento: «¿Dónde han ido a parar todas las tiendas de 100 yenes?». La respuesta es que se han visto obligadas a subir los precios o a cerrar sus puertas, porque ya no pueden ignorar la presión de la inflación.

A medida que el mundo se aleja de las condiciones financieras acomodaticias ―que se prolongaron por la pandemia de COVID-19― debido a todos los estímulos fiscales proporcionados por los gobiernos, ahora hay generalmente más divisas para comprar menos bienes y servicios, y las interrupciones de la pandemia en las cadenas de suministro han agravado aún más el problema. Como resultado, los costes han aumentado, y la inflación es ahora un dolor de cabeza mundial.

Esto también es cierto en Japón. Con la lectura más reciente del IPP en casi el 10 % ―un nivel sin precedentes desde 1980― queda por ver si las empresas de Japón pueden seguir absteniéndose de trasladar a los clientes la totalidad de los aumentos de costes. Esto podría repercutir en la cuota de mercado, el posicionamiento competitivo y la rentabilidad a largo plazo.

Gemas en bruto

A medida que los márgenes de beneficio se ven sometidos a presión, consideramos que estos vientos en contra crean un entorno que debería recompensar a los inversores con criterio centrados en la diferenciación y en la identificación de las empresas que están preparadas para hacer frente a estos obstáculos, y las que no.

Aunque el entorno de inversión puede ser difícil debido a varios vientos en contra macroeconómicos, en Templeton Global Equity Group nos concentramos en identificar las empresas capaces de generar valor de forma constante durante este período volátil, y nos centramos en temas estructurales que puedan permitir a las empresas japonesas seguir siendo resilientes tanto en este entorno actual como en el futuro. Entre ellos se incluyen los siguientes:

- Automatización: En un entorno altamente inflacionario, agravado por la escasez de mano de obra, las empresas están sometidas a una presión creciente para invertir en soluciones de automatización que impulsen la productividad. Japón ofrece oportunidades para invertir en los líderes mundiales de la mayor parte de la cadena de valor de la automatización, incluidos los engranajes de reducción, los servomotores, los controladores, los sensores, los robots industriales y los equipos de CNC (control numérico computarizado).

- Transformación digital: COVID-19 ha sido un catalizador clave en la aceleración de la transformación digital en las organizaciones de todo el mundo debido a la demanda de prácticas de trabajo más resilientes, y los cambios en la forma en que las personas viven y trabajan. El impulso de la transformación digital ha aumentado en un mundo posterior a la COVID 19, ya que la escasez de mano de obra y el entorno inflacionario empujan a los gobiernos y a las empresas a buscar ganancias de productividad y nuevos modelos operativos. Hay una serie de empresas japonesas con un posicionamiento competitivo a lo largo de la cadena de valor que incluye semiconductores, hardware informático, software e integradores de sistemas.

- Líderes del mercado: El actual entorno inflacionario, aunque desafiante, también contribuirá a crear oportunidades de crecimiento para los líderes del mercado que puedan ayudar a resolver los problemas de los clientes, ganar cuota de mercado a los competidores más débiles y consolidar las industrias. Los líderes del mercado son empresas con un sólido historial de ganancia de cuota de mercado, balances fuertes y una atractiva rentabilidad del capital.

- Reestructuraciones empresariales: El movimiento de reestructuración empresarial en la era de la Abeconomía sigue ofreciendo oportunidades de inversión. El valor para los accionistas se desbloquea y se crea a medida que las empresas japonesas mejoran las prácticas de gobernanza, reposicionan las carteras de negocios para aprovechar las oportunidades de crecimiento, venden los negocios no esenciales y devuelven capital a los accionistas.

- Coberturas contra la inflación: En un mundo que experimenta una escasez de muchas cosas, las empresas que tienen acceso a artículos con una oferta limitada, o las que pueden beneficiarse de la subida de los tipos de interés ―como las materias primas, el sector inmobiliario y el financiero― pueden estar mejor protegidas contra la inflación. Además, pueden ofrecer a los inversores una postura relativamente defensiva en un entorno de mercado por lo demás volátil.

En resumen, mientras la mayor parte del mundo sigue debatiendo si las medidas de los bancos centrales a escala mundial precipitarán un aterrizaje «duro» o «blando», creemos que el mercado actual de Japón ofrece una oportunidad para comprar empresas de sólida calidad a valoraciones descontadas.

El hecho de centrarnos en las tendencias mundiales a largo plazo y en la disciplina de valoración nos permite capear la volatilidad actual prestando atención a las empresas que creemos que serán importantes en un horizonte más amplio, y construir carteras con la confianza de que serán resistentes a lo largo de diferentes ciclos económicos.

¿CUÁLES SON LOS RIESGOS?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones generales de mercado. La inversión en títulos extranjeros conlleva riesgos especiales, entre ellos el riesgo de fluctuaciones cambiarias, de inestabilidad económica y de acontecimientos políticos adversos. Las inversiones en mercados emergentes, de los cuales los mercados fronterizos constituyen un subgrupo, implican riesgos más altos relacionados con los mismos factores, aparte de los asociados a su tamaño relativamente más pequeño, su menor liquidez y la falta de estructuras jurídicas, políticas, empresariales y sociales consolidadas para respaldar los mercados de valores. Debido a que estas estructuras suelen estar aún menos desarrolladas en mercados fronterizos, así como a otros factores, entre ellos el mayor potencial de sufrir una volatilidad de precios extrema, la falta de liquidez, las barreras al comercio y los controles de cambio, los riesgos asociados a mercados emergentes se ven acentuados en los mercados fronterizos. Los precios de los bonos generalmente varían en sentido opuesto a los tipos de interés. Por lo tanto, la cartera puede verse depreciada durante el proceso en que los bonos mantenidos en ella ajustan sus precios al aumento de los tipos de interés.

INFORMACIÓN LEGAL IMPORTANTE

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y pueden utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir ni interpretarse como una recomendación para comprar, mantener o vender ningún valor, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que realizar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de los Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.

__________

1. El marco de estímulos y reformas económicas que pretendía ayudar a Japón a afrontar el desafío de la deflación y estimular el crecimiento económico bajo el mandato del ex primer ministro Shinzo Abe.