polski

polski English

English Deutsch

DeutschTen artykuł dostępny jest także w: angielski niemiecki

Złoto bulionowe, które w czasach napiętej sytuacji na świecie zwykle postrzegane jest przez wielu inwestorów jako „bezpieczna przystań”, zanotowało w marcu wzrost cen powyżej 2000 USD za uncję trojańską, gdy inwestorzy poszukiwali możliwości zabezpieczenia swojego kapitału przed inflacją i zawirowaniami politycznymi. 8 marca ceny kontraktów futures na złoto ustabilizowały się nieznacznie powyżej 2043 USD za uncję, zbliżając się do 2069 USD za uncję, czyli zanotowanego w styczniu 1975 r. najwyższego poziomu cen na koniec dnia obrotów w historii.1 W lutym i marcu złoto radziło sobie lepiej niż inne aktywa cieszące się opinią aktywów bezpiecznych, w tym papiery skarbowe ze Stanów Zjednoczonych (gdy atrakcyjność obligacji spadła pod wpływem podwyższonej inflacji), a także jen japoński i frank szwajcarski.2

Sankcje nałożone przez państwa zachodnie na Rosję skłoniły rosyjski bank centralny do zapowiedzi wznowienia skupu tego metalu szlachetnego, po blisko dwuletniej przerwie. W przeszłości rosyjski bank centralny skupował złoto produkowane w Rosji w ramach powiększania rezerw budżetowych, jednak obecnie może dostrzec korzyści płynące z wzmocnienia istniejących źródeł podaży, ponieważ złoto nie jest powiązane z żadnym krajem ani systemem finansowym. Ponadto sankcje utrudniają działającym w Rosji producentom złota sprzedawanie kruszcu na rynku światowym, co sprawia, że rosyjski rząd pozostaje głównym nabywcą, który utrzymuje te przedsiębiorstwa na powierzchni.

Rosnąca inflacja na świecie to kolejny czynnik wspierający ceny złota w tym roku; w szczególności, przyspieszył wzrost cen towarów i usług konsumenckich w Stanach Zjednoczonych na początku 2022 r., windując roczną stopę inflacji do poziomu najwyższego od czterech dekad. Popyt na złote monety i sztabki był solidny w ciągu kilku ostatnich lat, a ostatnie wydarzenia geopolityczne najwyraźniej tylko go podsycają; premie w stosunku do cen spotowych poszły w górę na kilku rynkach, odzwierciedlając niedobory podaży fizycznego kruszcu w stosunku do popytu.

Trzy najważniejsze źródła wartości

Złoto notuje dobre wyniki, ale wciąż widzimy szereg czynników, które potencjalnie mogą wypchnąć ceny kruszcu na jeszcze wyższy poziom. Uważamy, że złoto może zyskiwać wraz z kolejnymi falami wzmożonej zmienności rynkowej oraz utrzymującymi się obawami przed ekonomicznymi konsekwencjami koronawirusa. Wojna pomiędzy Rosją i Ukrainą dodatkowo nasiliła niepewność w gospodarce światowej. Złoto ma tradycyjnie bardzo niską korelację z innymi klasami aktywów, co sprzyja większemu zainteresowaniu wśród inwestorów poszukujących narzędzi do dywersyfikacji portfeli w zmiennych warunkach rynkowych.3

Jako inwestorzy kupujący akcje spółek zajmujących się wydobyciem złota, szukamy ekspozycji na trzy najważniejsze źródła wartości w branży: (1) odkrywanie nowych złóż złota, (2) skuteczny rozwój nowych kopalni oraz (3) sprawne wykorzystywanie aktywów służących do wydobycia metalu, z naciskiem na generowanie dużych wolnych przepływów pieniężnych.

Trendy na rynku złota są jednym z kluczowych czynników decydujących o krótkoterminowych wynikach akcji, ale sądzimy, że należy także przyglądać się długofalowej dynamice w branży. Średnia cena złota w okresie dwóch ostatnich lat wynosiła ponad 1750 USD za uncję, a taki poziom cen sprzyja dużej rentowności większości producentów złota.2 Wyższe premie za miedź będącą produktem ubocznym (rudy miedzi często występują w tych samych miejscach, co złoto w wielu różnych częściach świata) dodatkowo zwiększały przepływy gotówki w 2021 r. i na początku 2022 r., w warunkach rekordowo wąskiej luki między podażą a popytem na rynku miedzi na całym świecie, co w wielu przypadkach pomogło zrekompensować jednocyfrową inflację kosztów, jaka jest obecnie notowana w szerokiej branży wydobywczej.

Marże producentów złota w ciągu dwóch ostatnich lat były znacznie większe niż w poprzednich cyklach na rynku złota. W odróżnieniu od poprzednich cyklów, większość spółek związanych z rynkiem złota nie dąży do wzrostu za wszelką cenę, ale w znacznie większym stopniu koncentruje się na kontroli kosztów i generowaniu przepływów pieniężnych.

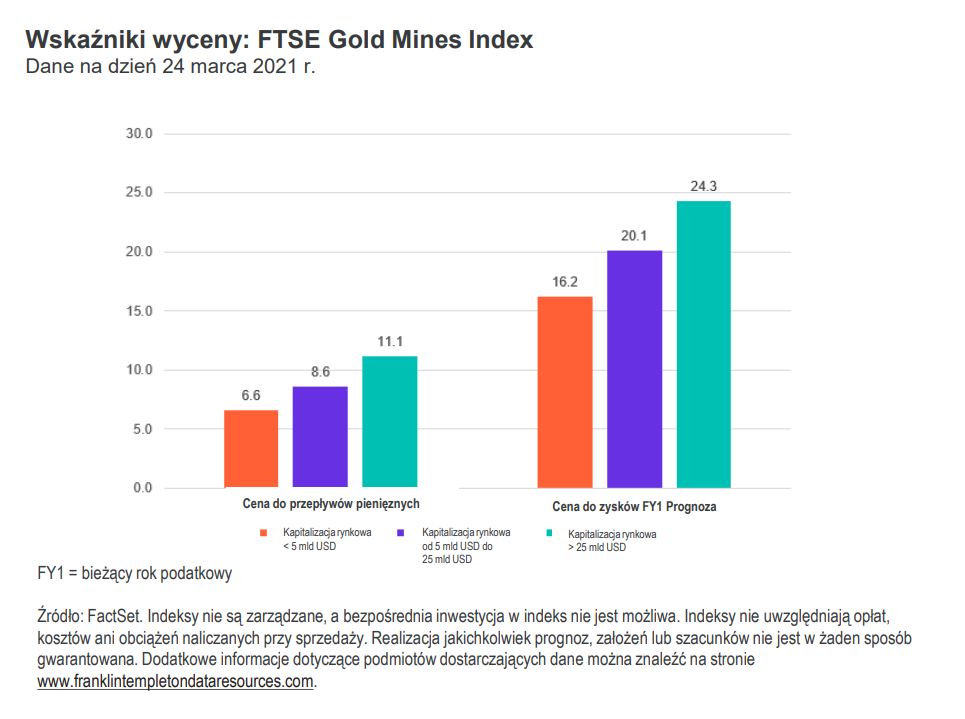

Bieżący cykl jest również dość wyjątkowy, ponieważ spora część nowych pieniędzy trafiających na rynek złota kierowana jest do funduszy ETF inwestujących w złoto fizyczne. Z kolei tam, gdzie to akcje spółek powiązanych ze złotem były w przeszłości siłami napędowymi cyklu, w ostatnich latach mieliśmy do czynienia z warunkami rynkowymi, w których to rosnące ceny złota ciągnęły kursy akcji tych przedsiębiorstw w górę. W rezultacie, pomimo niezmiennie wysokiej korelacji, wskaźniki wyceny nadal są względnie obniżone, a wskaźniki ceny do przepływów pieniężnych często spadały, gdy ceny złota rosły — w szczególności wśród producentów średniej wielkości.

Choć uważamy, że przedsiębiorstwa zajmujące się wydobyciem złota działają obecnie sprawniej niż w jakimkolwiek innym momencie od czasu, gdy świat odszedł od systemu walutowego opartego na złocie w 1971 r., wiele z tych spółek notuje jednocześnie bardzo niskie wskaźniki wyceny w porównaniu z historycznymi poziomami w okresach cyklów wzrostowych na rynkach złota w przeszłości i wydaje się względnie tanich także na tle szerokiego rynku. Takiego zjawiska możemy spodziewać się w przypadku typowo cyklicznych spółek, gdy inwestorzy spodziewają się spadku cen w średniej perspektywie, ale taka sytuacja wydaje się niespójna z warunkami rynkowymi, w których inwestorzy są nabywcami netto złota fizycznego (kiedy to jedynym możliwym źródłem zysku jest wzrost cen).

Większość producentów złota generuje znaczące przepływy pieniężne przy obecnych cenach i ma wolną gotówkę, z którą może dzielić się z inwestorami, nawet po reinwestowaniu części środków w prowadzoną działalność. Uważamy, że oznacza to ciekawe możliwości dla każdego, kto uważa, że ceny złota są w stanie utrzymać się w okolicach obecnych poziomów lub wzrosnąć — sądzimy, że kursy akcji wielu spółek odzwierciedlają obecnie ceny złota znacznie niższe od poziomów spotowych.

Cyklom wzrostów cen złota w przeszłości zwykle towarzyszyły wzrosty wskaźników wyceny akcji, odzwierciedlające przekonanie, że ceny kruszcu wzrosną w przyszłości jeszcze bardziej i obarczone ryzykiem znaczących spadków, gdyby ceny jednak nie poszły w górę. Choć spodziewamy się wciąż wzmożonej zmienności kursów akcji spółek powiązanych ze złotem, uważamy, że ryzyko spadków łagodzą niższe poziomy wyceny i mocniejsze bilanse przedsiębiorstw, a akcje spółek z rynku złota powinny generować lepsze wyniki niż złoto fizyczne w warunkach niezmiennych lub rosnących cen.

Wielu mniejszych producentów złota, tj. spółek, które zwykle wciąż są na etapie poszukiwania złóż i rozwoju infrastruktury niezbędnej do uruchomienia nowej kopalni kruszcu, ma, według naszych analiz, znacznie niższą wycenę od innych producentów. Spółki będące na etapie rozwoju mogą realizować swoje projekty i powiększać swoje aktywa, co często przekłada się na wzrost wskaźników wraz z upływem czasu, gdy projekty wchodzą w fazę produkcji.

Mamy także do czynienia ze zjawiskiem polegającym na tym, że uznane przedsiębiorstwa wydobywające złoto o dużej kapitalizacji nie inwestowały dostatecznie dużo w swoją bieżącą działalność, by organicznie podtrzymać swoją dotychczasową bazę produkcji. W rezultacie przejmowanie mniejszych spółek jest prawdopodobnie skutecznym sposobem zastępowania wyczerpujących się rezerw złota i stymulowania wzrostu produkcji w celu wyróżnienia się na tle konkurencji. W związku z tym, obecnie preferujemy spółki z rynku złota znajdujące się na etapie przed uruchomieniem produkcji, zakładając, że akcje tych przedsiębiorstw mogą zyskiwać na wyższych cenach złota, a jednocześnie oferują, według nas, lepsze możliwości odblokowania wartości dla akcjonariuszy niezależnie od wahań cen kruszcu.

Choć wciąż obserwujemy znaczącą poprawę sytuacji gospodarczej w Stanach Zjednoczonych i wielu innych krajach, globalna gospodarka nadal znajduje się pod skrajnie dużą presją po dwóch latach lockdownu i obostrzeń będących pokłosiem pandemii, a droga do pełnego globalnego odbicia prawdopodobnie będzie wyboista we wszystkich częściach świata. Wojna pomiędzy Rosją a Ukrainą dodatkowo komplikuje drogę do ożywienia. W takich warunkach uważamy, że inflacja będzie wyróżniającym się czynnikiem w wielu krajach, gdy rządy będą szukać dróg wyjścia z dodatkowego zadłużenia, do zaciągnięcia którego były zmuszone w okresie od początku pandemii. Może to zwiększyć regionalny popyt na złoto, które jest uważane za sprawdzoną alternatywę dla gromadzenia gotówki w czasach inflacji.

Jakie jest ryzyko?

Wszelkie inwestycje wiążą się z ryzykiem, włącznie z ryzykiem utraty zainwestowanego kapitału. Wartość inwestycji może rosnąć lub spadać i istnieje ryzyko utraty części zainwestowanych środków. Ceny akcji podlegają wahaniom (często nagłym i gwałtownym) wywoływanym przez czynniki dotyczące poszczególnych spółek, branż czy sektorów lub ogólne warunki panujące na rynkach. Sektor metali szlachetnych wiąże się z ryzykiem wahań cen złota i innych metali oraz większą podatnością na niekorzystne trendy ekonomiczne i zmiany regulacji. W czasach stabilnego wzrostu gospodarczego tradycyjne inwestycje w akcje i instrumenty dłużne mogą oferować większy potencjał wzrostu wartości, a ceny złota i innych metali szlachetnych mogą pójść w dół.

Inwestowanie w instrumenty zagraniczne wiąże się ze szczególnym ryzykiem, np. dotyczącym wahań kursów wymiany walut, niestabilności gospodarczej czy zmian na arenie politycznej. Inwestycje na rynkach wschodzących obarczone są większym ryzykiem wynikającym z tych samych czynników, oprócz typowych dla nich ryzyk związanych z względnie niewielkimi rozmiarami i mniejszą płynnością. Inwestycje w mniejsze i młodsze spółki mogą być szczególnie wrażliwe na zmiany warunków gospodarczych, a perspektywy dalszego rozwoju takich spółek są mniej pewne niż w przypadku dużych, uznanych przedsiębiorstw, przez co kursy akcji tych spółek mogą wykazywać się zmiennością. Portfel o niskiej dywersyfikacji wiąże się z większym ryzykiem wahań cen niż w przypadku bardziej zdywersyfikowanego portfela.

Informacja natury prawnej

Niniejszy materiał ma charakter ogólny, a zawarte w nim treści nie powinny być traktowane jako indywidualne porady lub rekomendacje inwestycyjne dotyczące kupna, sprzedaży lub utrzymania jakichkolwiek inwestycji lub przyjęcia jakiejkolwiek strategii inwestycyjnej. Informacje zawarte w niniejszym materiale nie mają charakteru porad prawnych ani podatkowych. Niniejszy materiał nie może być powielany, rozpowszechniany ani publikowany bez uprzedniej pisemnej zgody Franklin Templeton.

Poglądy wyrażone w niniejszym materiale odzwierciedlają punkt widzenia zarządzającego inwestycjami, a wszelkie komentarze, opinie i analizy są w pełni aktualne wyłącznie w dniu ich publikacji i mogą ulec zmianie bez odrębnego powiadomienia. Te poglądy oraz założenia, na podstawie których zostały sformułowane mogą ulegać zmianom w związku z rynkowymi i innymi warunkami i mogą różnić się od poglądów i założeń innych zarządzających portfelami inwestycyjnymi lub całej spółki. Informacje zawarte w niniejszym materiale nie stanowią kompletnej analizy wszystkich istotnych faktów dotyczących jakiegokolwiek kraju, regionu czy rynku. Realizacja jakichkolwiek przewidywań i prognoz dotyczących gospodarki, rynku akcji, rynku obligacji czy rynkowych trendów ekonomicznych nie jest gwarantowana. Wartość inwestycji i dochód z inwestycji mogą rosnąć lub spadać i istnieje ryzyko utraty części zainwestowanych środków. Wyniki historyczne nie wskazują ani nie gwarantują wyników przyszłych. Wszelkie inwestycje wiążą się z ryzykiem, włącznie z ryzykiem utraty zainwestowanego kapitału.

Wszelkie badania i analizy uwzględnione w niniejszym materiale zostały opracowane na potrzeby i do wyłącznych celów Franklin Templeton i mogą być wykorzystywane tylko do tych celów, zatem są udostępniane w niniejszym dokumencie wyłącznie jako informacje uzupełniające. Dane pochodzące z zewnętrznych źródeł mogły zostać wykorzystane na potrzeby opracowania niniejszego materiału. Takie dane nie zostały odrębnie zweryfikowane, potwierdzone ani poddane kontroli przez Franklin Templeton („FT”). Choć informacje zostały pozyskane ze źródeł uznawanych przez Franklin Templeton za rzetelne, nie gwarantujemy ich poprawności, kompletności i zwięzłości, a informacje mogą ulegać zmianom bez odrębnego powiadomienia. Odniesienia do poszczególnych papierów wartościowych nie stanowią rekomendacji kupna, utrzymania lub sprzedaży jakichkolwiek papierów wartościowych i nie powinny być interpretowane jako taka rekomendacja, a informacje odnoszące się do takich poszczególnych papierów wartościowych (o ile się pojawiają w materiale) nie stanowią dostatecznej podstawy do podjęcia decyzji inwestycyjnej. FT nie ponosi żadnej odpowiedzialności za jakiekolwiek straty wynikające z wykorzystania jakichkolwiek informacji zawartych w niniejszym materiale; inwestor może opierać swoje decyzje na przedstawionych tutaj opiniach lub wynikach analiz wyłącznie na własne ryzyko.

Produkty, usługi i informacje mogą nie być dostępne pod niektórymi jurysdykcjami i są oferowane poza Stanami Zjednoczonymi przez inne podmioty powiązane z FT i/lub przez dystrybutorów, w zależności od lokalnie obowiązujących przepisów. Aby dowiedzieć się, czy dane produkty i usługi są dostępne pod określoną jurysdykcją, należy skonsultować się z profesjonalnym doradcą finansowym lub osobą kontaktową dla klientów instytucjonalnych we Franklin Templeton.

Wydane w Stanach Zjednoczonych przez Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com — Franklin Distributors, LLC, spółka należąca do FINRA/SIPC, jest głównym dystrybutorem zarejestrowanych w Stanach Zjednoczonych produktów Franklin Templeton, które nie mają ubezpieczenia FDIC, mogą tracić na wartości i nie mają gwarancji bankowej oraz które są dostępne wyłącznie pod jurysdykcjami dopuszczającymi, na mocy obowiązującego prawa i przepisów, oferowanie takich produktów lub składanie zapytań ofertowych dotyczących takich produktów.

______________________

- Źródło: Bloomberg, LP.

- Źródło: Bloomberg, LP, dane na dzień 24 marca 2022 r.

- Dywersyfikacja nie gwarantuje zysków ani nie eliminuje ryzyka strat.