Deutsch

Deutsch English

English polski

polskiDieses Posting steht Ihnen in den folgenden Sprachen zur Verfügung: Englisch Polnisch

Der Preis für Goldbarren, die von vielen Anlegern in Zeiten internationaler Spannungen als sicherer Zufluchtsort angesehen werden, ist im März auf über 2.000 US-Dollar pro Feinunze geklettert, da Anleger nach Möglichkeiten Ausschau gehalten haben, sich gegen Inflation und politische Unruhen abzusichern. Am 8. März notierten Gold-Futures mit knapp über 2.043 USD je Unze nicht weit entfernt von der Marke von 2.069 USD je Unze – dem höchsten jemals verzeichneten Tagsschlusskurs (die Aufzeichnungen gehen bis Januar 1975 zurück).[1] Gold hat sich im Februar und März besser entwickelt als andere vermeintliche „sichere Häfen“ wie etwa US-Staatsanleihen (da die gestiegene Inflation die Attraktivität von Anleihen vermindert hat), der japanische Yen und der Schweizer Franken.[2]

Die westlichen Sanktionen gegen Russland haben zudem die russische Zentralbank (RCB) dazu veranlasst, ihre seit fast zwei Jahren ausgesetzten Käufe des Edelmetalls wieder aufzunehmen. Die RCB hat in der Vergangenheit in Russland gefördertes Gold gekauft, um die staatlichen Reserven zu erweitern. Sie könnte nun aber auch einen Vorteil darin sehen, die bestehenden Vorräte aufzustocken, da Gold ein Vermögenswert ist, der nicht an ein bestimmtes Land oder ein bestimmtes Finanzsystem gebunden ist. Die Sanktionen haben es außerdem für die in Russland tätigen Goldproduzenten schwierig gemacht, ihre Produktion weltweit zu verkaufen, so dass die russische Regierung ein wichtiger Käufer ist, der zur Aufrechterhaltung des Betriebs gebraucht wird.

Ein weiterer Faktor, der den Goldpreis in diesem Jahr stützt, ist die weltweit steigende Inflation. Insbesondere die Verbraucherpreise in den USA haben Anfang 2022 einen beschleunigten Aufwärtstrend erkennen lassen, wodurch die jährliche Inflationsrate auf den höchsten Stand seit vier Jahrzehnten gestiegen ist. Die Nachfrage nach Goldmünzen und -barren war in den letzten Jahren stark und scheint durch die jüngsten geopolitischen Ereignisse nur noch verstärkt worden zu sein: Die Aufschläge auf die Spotpreise sind auf mehreren Märkten gestiegen, was auf eine Verknappung des verfügbaren physischen Angebots im Verhältnis zur Nachfrage zurückzuführen ist.

Drei zentrale wertschöpfende Tätigkeiten

Gold hat sich zwar bereits gut entwickelt, wir sehen jedoch immer noch eine Reihe von Faktoren, die den Preis des Edelmetalls weiter in die Höhe treiben könnten. Unserer Ansicht nach könnte Gold von zusätzlichen Phasen höherer Marktvolatilität sowie von der anhaltenden Besorgnis über die wirtschaftlichen Auswirkungen des Coronavirus profitieren. Der Krieg zwischen Russland und der Ukraine hat die Unsicherheit für die Weltwirtschaft weiter erhöht. Ein klassisches Merkmal von Gold ist seine sehr geringe Korrelation mit anderen Anlageklassen, was das zunehmende Interesse am Besitz von Gold als Instrument zur Portfoliodiversifizierung bei einer volatilen Marktlage begründet.[3]

Als Anleger in Aktien von Goldminenbetreibern streben wir Engagements in drei zentralen wertschöpfenden Tätigkeitsbereichen innerhalb der Branche an: (1) die Entdeckung neuer Unzen Gold durch Exploration; (2) die erfolgreiche Erschließung neuer Bergwerke; und (3) der beständige Betrieb von Bergbauanlagen mit einem Schwerpunkt auf der Erwirtschaftung eines starken freien Cashflows.

Direktionale Bewegungen des Goldpreises sind natürlich eine wichtige Triebkraft für die kurzfristige Wertentwicklung der Aktien. Allerdings wir sind der Meinung, dass es auch wichtig ist, die längerfristige Dynamik der Branche zu betrachten. In den letzten beiden Jahren lag der Goldpreis im Durchschnitt bei über 1.750 USD pro Unze, und dieses Preisniveau bietet den meisten Goldproduzenten ein äußerst profitables Umfeld.2 Höhere Erträge aus Kupfernebenprodukten (Kupfererz wird in vielen Regionen der Welt häufig neben Goldvorkommen gefunden) haben 2021 und Anfang 2022 angesichts des weltweit historisch knappen Angebots- und Nachfrageverhältnisses bei Kupfer zu einer starken Cashflow-Generierung beigetragen. In vielen Fällen hat dies geholfen, einen Teil der einstelligen Kosteninflation auszugleichen, die derzeit in der gesamten Bergbauindustrie zu verzeichnen ist.

In den letzten beiden Jahren waren die Gewinnspannen von Goldproduzenten nachhaltig höher als in früheren Goldzyklen. Im Gegensatz zu früheren Zyklen jagen die meisten Goldunternehmen nicht dem Wachstum hinterher, sondern konzentrieren sich stattdessen sehr viel stärker auf eine effektive Kostenkontrolle und die Erwirtschaftung positiver Cashflows.

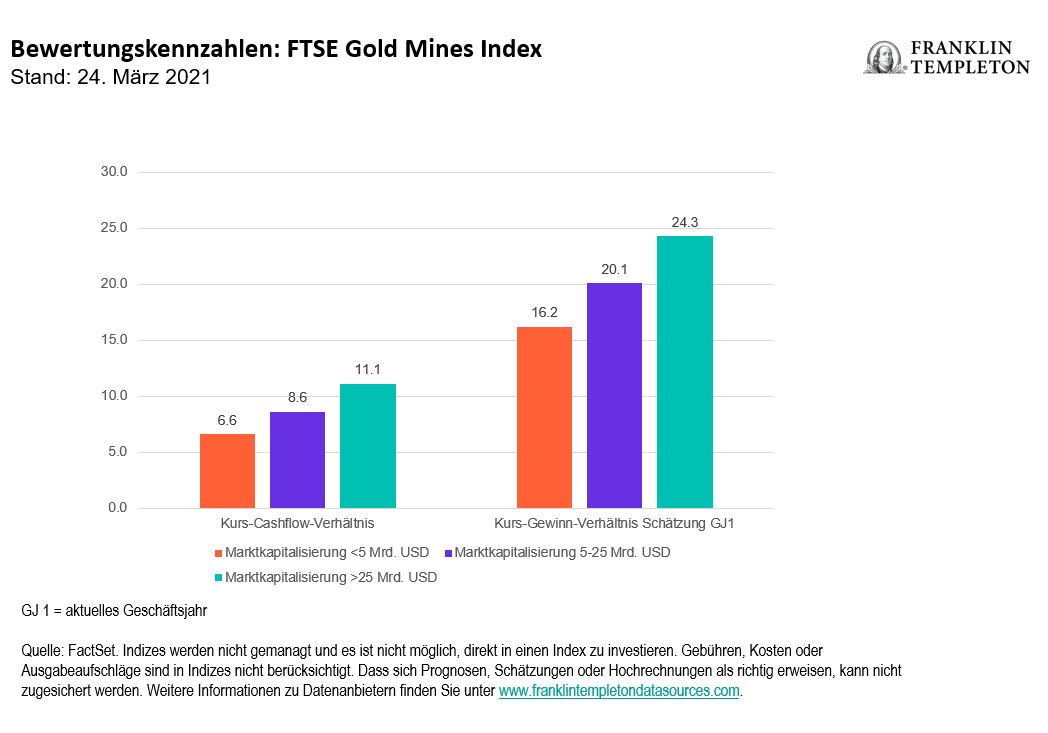

Außerdem ist der aktuelle Zyklus insofern einzigartig, als ein Großteil des neuen Kapitals, das in den Goldmarkt fließt, börsengehandelte Fonds für physisches Gold begünstigt hat. Während es in der Vergangenheit also oft Goldaktien waren, die den Aufwärtszyklus angeführt haben, war in den letzten Jahren eine Marktlage zu beobachten, bei der steigende Goldpreise diese Titel nach oben gezogen haben. Infolgedessen sind die Bewertungskennzahlen trotz der nach wie vor hohen Korrelationen recht niedrig geblieben, wobei die Preis-Cashflow-Kennzahlen häufig abwärts tendiert haben, während die Goldpreise gestiegen sind – insbesondere bei mittelgroßen Produzenten.

Obwohl Goldminenbetreiber heute unserer Meinung nach insgesamt besser geführt sind als jemals zuvor seit der Abschaffung des Goldstandards im Jahr 1971, werden viele von ihnen im Vergleich zu ihren historischen Niveaus in Aufwärtsphasen des Goldpreises zu sehr niedrigen Bewertungskennzahlen gehandelt. Auch im Vergleich zum allgemeinen Markt erscheinen sie preislich attraktiv. Eine solche Handelslage würden wir bei stark zyklischen Unternehmen normalerweise dann erwarten, wenn Anleger zu der Einschätzung gelangt sind, dass die Preise mittelfristig sinken werden. Dies scheint jedoch im Gegensatz zur aktuellen Marktsituation zu stehen, in der Anleger Nettokäufer von physischem Gold sind (wo die einzige Möglichkeit zur Erzielung von Gewinnen in einem Anstieg der Preise besteht).

Die meisten Goldproduzenten erwirtschaften zum aktuellen Preisniveau einen beträchtlichen Cashflow und verfügen über reale freie Cashflows, die sie an die Anleger zurückführen können, selbst nachdem sie wieder ins eigene Geschäft investiert haben. Unserer Meinung nach schafft dies eine interessante Gelegenheit für alle, die glauben, dass sich der Goldpreis auf dem aktuellen Niveau halten oder sogar noch weiter steigen kann, da wir der Meinung sind, dass viele Aktien den Goldpreis derzeit deutlich unter dem aktuellen Spotpreis ansetzen.

In der Vergangenheit ging ein Aufschwung der Goldpreise in der Regel mit steigenden Aktienbewertungskennzahlen einher, was die Einschätzung widerspiegelte, dass die Goldpreise in der Zukunft steigen würden. Somit bestand meist erhebliches Abwärtspotenzial, wenn diese Entwicklung ausblieb. Wir gehen zwar davon aus, dass Goldaktien weitern volatil sein werden, sind jedoch der Meinung, dass das Abwärtsrisiko durch die aktuell niedrigeren Bewertungen und stärkeren Bilanzen abgemildert wird. Dementsprechend dürften sich Goldaktien in einem von stagnierenden bis höheren Preisen geprägten Umfeld stärker entwickeln als physisches Gold.

Viele der kleineren Goldhersteller – Unternehmen, die sich in der Regel noch in der Explorations- und Entwicklungsphase des Aufbaus eines neuen Goldbergwerks befinden – werden unserer Analyse nach zu Aktienbewertungen gehandelt, die deutlich unter denen ihrer Konkurrenten liegen, die den Produktionsbetrieb bereits aufgenommen haben. Unternehmen in der Entwicklungsphase haben die Gelegenheit, ihre Projekte voranzutreiben und ihre Anlagen auszubauen. In vielen Fällen führt dies dazu, dass die Bewertungskennzahlen im Laufe der Zeit zunehmen, während sich ihre Projekte auf die Produktionsphase zubewegen.

Zudem lässt sich ein zugrundeliegendes Thema ausmachen, bei dem viele der etablierten Goldminenbetreiber mit hoher Marktkapitalisierung nicht ausreichend in den aktuellen Geschäftsbetrieb investiert haben, um die bestehende Produktionsbasis organisch aufrecht zu erhalten. Infolgedessen dürfte die Übernahme kleinerer Unternehmen eine effiziente Möglichkeit bieten, erschöpfte Goldreserven aufzustocken, die Produktion zu steigern und sich von der Konkurrenz abzuheben. Wir bevorzugen derzeit Goldunternehmen, die sich noch nicht in der Produktionsphase befinden. Grund hierfür ist unsere Einschätzung, dass diese Aktien immer noch von höheren Goldpreisen profitieren können, gleichzeitig ihren Aktionären jedoch unserer Ansicht nach bessere Gelegenheiten zur Erschließung von Mehrwert bieten – unabhängig von der weiteren Entwicklung des Goldkurses.

Trotz spürbarer wirtschaftlicher Verbesserungen in den USA und vielen anderen Ländern steht die Weltwirtschaft nach zwei Jahren pandemiebedingter Lockdown-Maßnahmen und Beschränkungen immer noch unter extremem Stress. Der Weg zu einer vollständigen globalen Erholung wird unserer Einschätzung nach nicht in allen Teilen der Welt ohne größere Probleme verlaufen. Der Krieg zwischen Russland und der Ukraine erschwert den Weg zur Erholung zusätzlich. In diesem Umfeld wird die Inflation nach unserer Auffassung in vielen Ländern eine wichtige Rolle spielen, da die Regierungen versuchen könnten, ihre Schulden, die sie seit Beginn der Pandemie aufnehmen mussten, zu verringern. Dies könnte die regionale Nachfrage nach Gold ankurbeln, da das Edelmetall als bewährte Alternative zum Halten von Banknoten in einem inflationären Umfeld gilt.

Welche Risiken bestehen?

Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Anlagekapitals. Der Wert von Anlagen kann fallen oder steigen, und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder an den allgemeinen Marktbedingungen. Im Edelmetallsektor kommt es zu Preis- und Kursschwankungen bei Gold und anderen Edelmetallen. Die Preise und Kurse von Edelmetallen reagieren stärker auf widrige Veränderungen der den Sektor betreffenden wirtschaftlichen Entwicklung oder regulatorischen Entwicklungen. In Zeiten eines stabilen Wirtschaftswachstums könnten jedoch traditionelle Aktien- und Rentenanlagen ein größeres Wertsteigerungspotenzial bieten, und der Preis von Gold und anderen Edelmetallen könnte negativ beeinflusst werden.

Anlagen im Ausland sind mit besonderen Risiken verbunden, z. B. mit Währungsschwankungen, wirtschaftlicher Instabilität und politischen Entwicklungen. Bei Anlagen in Schwellenländern sind diese Risiken noch ausgeprägter. Hinzu kommen Risiken, die mit der geringeren Größe und Liquidität dieser Märkte zusammenhängen. Kleinere und neuere Unternehmen können auf Veränderungen der wirtschaftlichen Rahmenbedingungen besonders empfindlich reagieren. Ihre Wachstumsaussichten sind weniger sicher als die von größeren, besser etablierten Unternehmen, und sie können volatil sein. Ein nicht diversifiziertes Portfolio birgt das Risiko höherer Preisschwankungen als bei einem diversifizierteren Portfolio.

Wichtige rechtliche Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar. Das vorliegende Dokument darf nicht ohne die vorherige schriftliche Genehmigung von Franklin Templeton reproduziert, verteilt oder veröffentlicht werden.

Die zum Ausdruck gebrachten Meinungen sind die des Anlageverwalters. Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Diese Einschätzungen und die ihnen zugrunde liegenden Annahmen können sich aufgrund von Markt- oder anderen Bedingungen ändern. Zudem können sie von den Ansichten anderer Portfoliomanager oder denen des Unternehmens insgesamt abweichen. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Es gibt keine Garantie dafür, dass Vorhersagen, Projektionen oder Prognosen zur Wirtschaft, zum Aktienmarkt, zum Anleihemarkt oder zu den wirtschaftlichen Trends der Märkte eintreten werden. Der Wert von Anlagen und von damit erzielten Erträgen kann sowohl fallen als auch steigen, und Sie erhalten unter Umständen nicht den ursprünglich investierten Betrag zurück. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken behaftet, inklusive des möglichen Verlusts der Anlagesumme.

Alle in diesem Dokument enthaltenen Recherchen und Analysen wurden von Franklin Templeton für seine eigenen Zwecke beschafft und können in diesem Zusammenhang genutzt werden. Sie werden Ihnen nur als Nebenleistung bereitgestellt. Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. Auch wenn die Informationen aus Quellen bezogen wurden, die Franklin Templeton für zuverlässig hält, kann keine Garantie bezüglich ihrer Richtigkeit gegeben werden, und diese Informationen können unvollständig oder zusammengefasst sein und können sich jederzeit ohne Vorankündigung ändern. Die Erwähnung einzelner Wertpapiere stellt weder eine Empfehlung zum Kauf, Halten oder Verkauf von Wertpapieren dar noch ist sie als solche auszulegen, und die zu diesen einzelnen Wertpapieren (gegebenenfalls) genannten Informationen stellen keine ausreichende Grundlage für eine Anlageentscheidung dar. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Distributors, LLC, One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, Mitglied von FINRA/SIPC, ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

_______

[1] Quelle: Bloomberg, LP.

[2] Quelle: Bloomberg, LP, Stand: 24. März 2022.

[3] Diversifizierung ist keine Gewinngarantie und bietet keinen Schutz vor Verlusten.