Español

Español English

English 简体中文

简体中文 Français

Français

Esta entrada también está disponible en: Inglés Chino simplificado Francés

Un solo año puede marcar la diferencia. La última vez que nuestro equipo habló sobre el sector energético de alto rendimiento fue el 9 de marzo de 2020, tras el fracaso de las negociaciones entre los países productores de petróleo de la alianza OPEP+ (Organización de Países Exportadores de Petróleo junto con sus aliados, Rusia y otros países productores de petróleo importantes). En retrospectiva, es posible que la imagen que acompañaba a esa publicación del blog de una tormenta (aunque bastante pesimista) no haya sido lo suficientemente exhaustiva como para presagiar la gran tormenta a la que el mercado estaba a punto de enfrentarse. Hace poco más de un año, el 20 de abril de 2020, la volatilidad del mercado del petróleo alcanzó su nivel máximo cuando el precio de referencia del crudo West Texas Intermediate (WTI) alcanzó una cifra negativa de 37,63 $ por barril. La mejora de la rentabilidad del sector energético de alto rendimiento en EE. UU. en el año siguiente a ese histórico acontecimiento ha sido espectacular: un aumento del 44 % de la rentabilidad total en el caso del HY Energy Index frente al 15 % correspondiente al HY ex-Energy and Metals & Mining Index1.

El sector energético de alto rendimiento sigue siendo un sector importante y de actualidad en el mercado del alto rendimiento de EE. UU., pues actualmente representa más del 13 % del HY Index total. A pesar de la sólida mejora de la rentabilidad, el sector energético sigue ofreciendo más de 100 puntos básicos2 de aumento de la rentabilidad y del diferencial en relación con el resto del mercado del alto rendimiento. En este documento, señalamos algunos acontecimientos importantes del sector energético de alto rendimiento de EE. UU. desde el inicio de la pandemia, así como los cambios producidos en este ámbito.

2020: el año del ángel caído en el sector energético

Tras la caída del precio del petróleo en marzo de 2020, las agencias de calificación crediticia pasaron rápidamente a reducir las calificaciones crediticias o a rebajar las perspectivas de calificación con respecto a muchos emisores del sector energético. A lo largo del año 2020, esto hizo que las calificaciones crediticias de varios emisores del sector energético pasasen de tener una calificación de alto rendimiento a grado de inversión, los llamados «ángeles caídos». El subsector de la exploración y la producción se vio especialmente afectado, y muchos grandes emisores pasaron a recibir una calificación de alto rendimiento. En la actualidad, el grupo de ángeles caídos del sector de la exploración y la producción de 2020 comprende algo más del 50 % del subsector de la exploración y la producción de alto rendimiento3.

La mayor parte de los bonos en circulación de estos ángeles caídos son de grado de inversión con vencimientos únicos, lo que implica que estos bonos carecen en gran medida de las cláusulas de amortización anticipada favorables para el emisor habituales propias de muchos bonos de alto rendimiento. Además, parte de la deuda activa de los ángeles caídos cuenta con un vencimiento que dura hasta bien entrada la década de 2030 o 2040, lo que ofrece una duración mucho mayor que la habitual en los bonos de nueva emisión del mercado del alto rendimiento. Esta combinación de duración y protección contra rescates anticipados en algunos bonos de ángeles caídos puede ofrecer la posibilidad de revalorización del precio de los bonos en casos de mejora significativa de la calidad crediticia, como la mejora al grado de inversión. Se trata de un aspecto destacable en un mercado del alto rendimiento que se ha revalorizado de tal manera que el potencial de subida de los precios está cada vez más limitado por las cláusulas de amortización anticipada en conjunto.

A lo largo de 2020, preferimos algunos de estos ángeles caídos por la calidad de sus bases de activos, así como por el potencial a largo plazo de que estos emisores volviesen a adquirir la calidad de grado de inversión.

La crisis de la pandemia provocó la quiebra de los emisores del sector energético de alto rendimiento más vulnerables

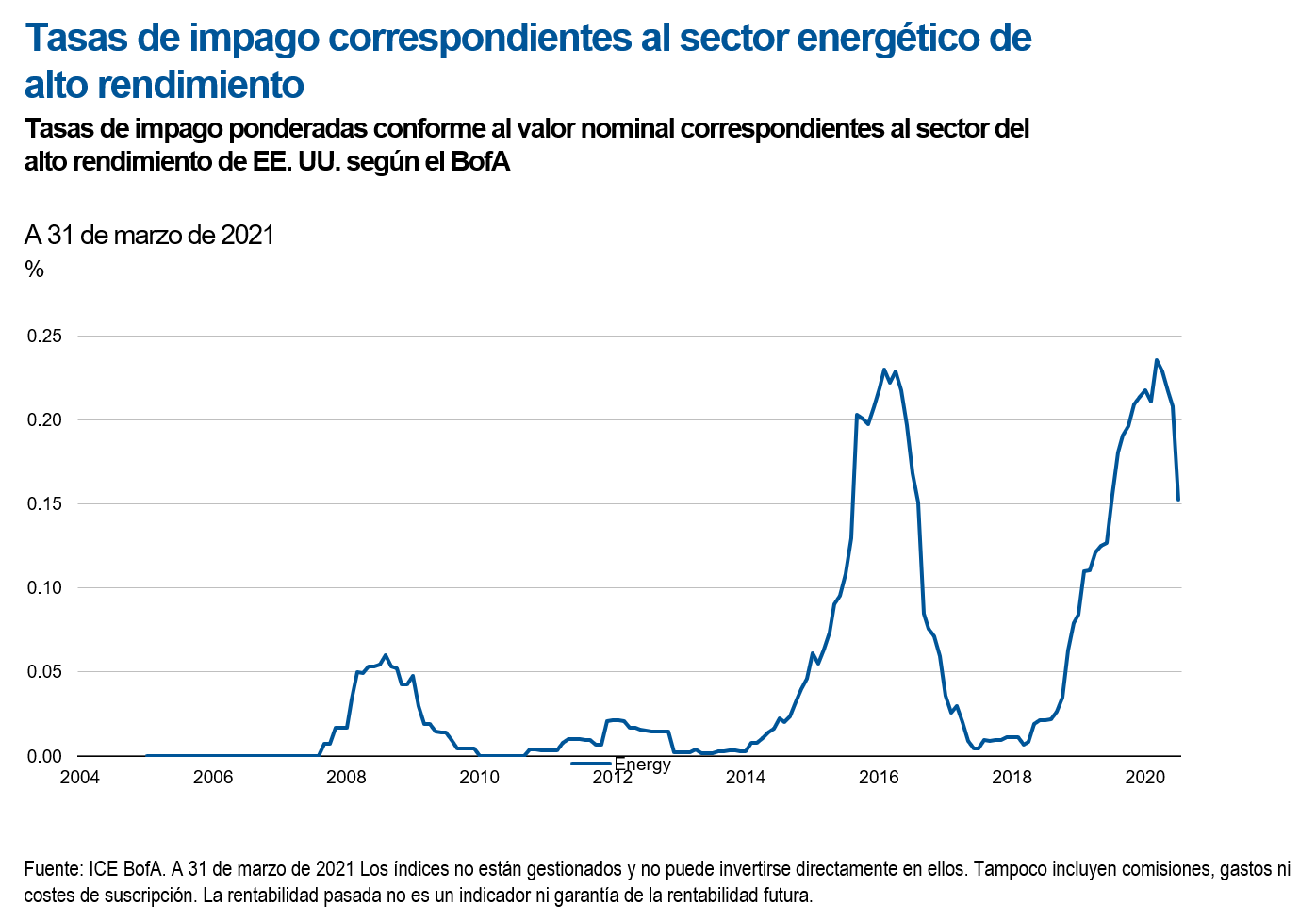

La caída del precio del petróleo no solo derivó en rebajas de la calidad crediticia, sino que también provocó la quiebra de muchos de los emisores del sector energético de alto rendimiento más vulnerables. Según el Bank of America (BofA), la tasa de impago de los últimos 12 meses correspondiente al sector energético alcanzó su nivel máximo en noviembre de 2020, con casi un 24 % (Véase el gráfico que figura a continuación).

La calidad de la calificación crediticia del sector energético de alto rendimiento (especialmente la del subsector de la exploración y la producción) ha mejorado de forma significativa

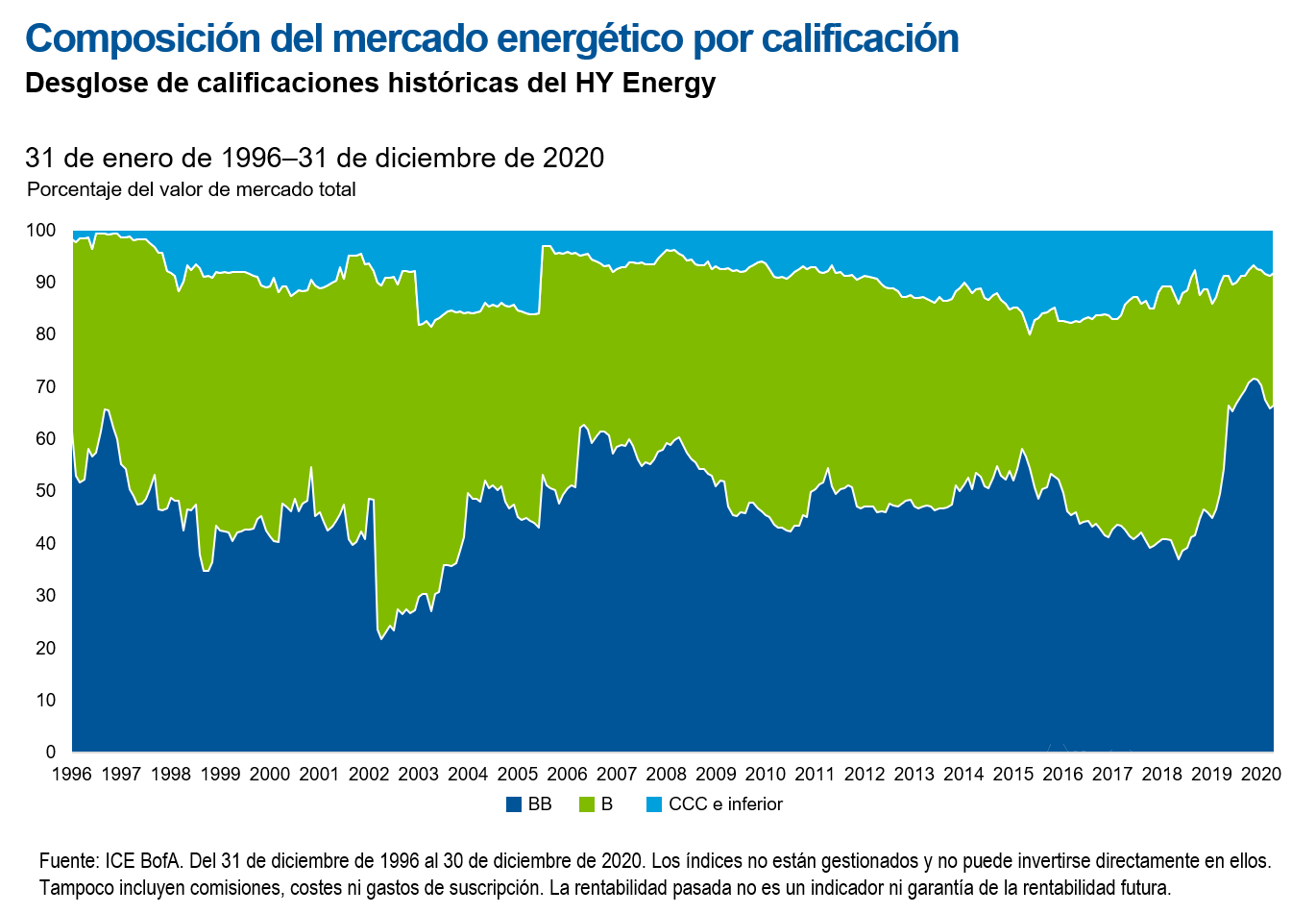

Tras la adición de las empresas que antes tenían una calificación de grado de inversión y la eliminación de los eslabones más débiles como consecuencia de los impagos, la composición del HY Energy Index cambió de forma significativa a lo largo de 2020. A 20 de abril de 2021, aproximadamente el 66 % del BAML HY Energy Index por valor de mercado tenía una calificación de BB (frente al 54 % de todo el universo del alto rendimiento)4. Esto contrasta con el 45 % de finales del año 2019 (frente al 49 % de todo el universo del alto rendimiento)5.

El cambio en la composición es todavía más radical en el caso del sector de la exploración y la producción de alto rendimiento. A 20 de abril de 2021, el 73 % de las empresas de este sector tenían una calificación de BB, lo que supone un aumento espectacular frente a solo el 39 % de finales de 2019. Además, si analizamos los datos de abril de 2019, solo el 27 % de este sector contaba con una calificación de BB6.

A pesar de la ola de impagos y el abandono por parte de los emisores del mercado del alto rendimiento, con la introducción de los ángeles caídos, el sector de la exploración y la producción representa hoy en día el 6,5 % de todo el mercado del alto rendimiento, frente al 5,1 % de finales de 2019, por lo que sigue siendo un subsector importante dentro del sector energético de alto rendimiento7. Por otro lado, dentro del índice de alto rendimiento, las dimensiones del volátil subsector de los equipos y servicios para yacimientos petrolíferos se redujeron a la mitad. Como consecuencia de los impagos y la profunda crisis que sufren los emisores, este subsector se ha reducido al 1,2 % del total del mercado del alto rendimiento, frente al 2,5 % de finales de 20198.

Además del sector de la exploración y la producción, otro de los subsectores principales dentro del energético es el del transporte y el comercio. Actualmente, este subsector representa el 5,0 % del total del mercado del alto rendimiento, frente al 4,4 % de finales de 20199. El crecimiento se vio impulsado por la inclusión de un pequeño número de ángeles caídos, entre los que se incluyen dos emisores que están o estuvieron vinculados a los ángeles caídos del sector de la exploración y la producción. Dado el carácter contractual de muchos de los sistemas de tuberías, recolección y procesamiento del subsector, los resultados financieros de este son normalmente menos volátiles que los del resto del sector energético de alto rendimiento. Como consecuencia de estas características financieras, este subsector evitó en gran medida los grandes impagos que se produjeron en los subsectores de la exploración y la producción y de los equipos y servicios para yacimientos petrolíferos. Asimismo, en los últimos años, las calificaciones de este grupo se han inclinado hacia la categoría de BB, y más de tres cuartos del sector del transporte y el comercio cuentan actualmente con una calificación de BB (relativamente invariable en comparación con finales del 201910.)

Hemos descubierto oportunidades de inversión atractivas en el subsector del transporte y el comercio a lo largo del tiempo, cuando el mercado se centraba en que este subsector formaba parte de un ecosistema energético más amplio en lugar de centrarse en la calidad crediticia fundamental subyacente de las empresas concretas.

Un inesperado beneficiario de la pandemia: el sector de la exploración y la producción de gas natural

De cara a 2020, muchos participantes del mercado estaban preocupados por la viabilidad financiera de las empresas de exploración y producción de alto rendimiento que producen principalmente gas natural y líquidos de gas natural. Hoy en día, este grupo de productores de gas natural representa aproximadamente el 20 % del sector de la exploración y la producción de alto rendimiento. En los yacimientos petrolíferos de esquisto, como la prolífica Cuenca Pérmica, el llamado gas natural «asociado» y los líquidos de gas natural se producen junto con el petróleo. Los productores de petróleo a menudo consideran el gas asociado un subproducto molesto que genera una pequeña parte de los ingresos totales, pero que requiere una importante inversión en infraestructura y capacidad de procesamiento. Como reflejo de ello, el gas natural del centro de Waha, al oeste de Texas, se ha negociado en ocasiones a un precio negativo en los últimos años.

Los precios bajos o negativos del gas natural anteriores a la pandemia no tuvieron una repercusión lo suficientemente importante en la economía de los productores de petróleo como para ralentizar el ritmo de crecimiento de su producción. Como consecuencia, la producción de gas natural en EE. UU. de las cuencas de esquisto aumentó de manera considerable y no se vio muy afectada por lo que esta abundante oferta supuso para los precios del gas natural. Este aumento de la oferta hizo que los precios del gas natural bajasen a niveles que a veces ponían en entredicho la rentabilidad de la perforación de nuevos pozos en las cuencas de gas natural.

No obstante, la crisis de los mercados del petróleo de 2020 dio lugar a una actividad de perforación considerablemente menor por parte de las empresas de exploración y producción de petróleo. Según el productor de gas natural y líquido de gas natural Antero Resources, desde principios de marzo de 2020 hasta mediados de febrero de 2021, el número de plataformas de perforación de petróleo en las cuencas estadounidenses de petróleo se redujo un 55 %11. Esta reducción de la actividad de perforación derivó en una caída moderada de la producción de gas natural asociado y líquidos de gas natural durante ese período (en comparación con el sólido crecimiento de los años anteriores). Como referencia, Antero señala que estas cuencas de petróleo representan el 25 % del gas natural de EE. UU. y el 68 % de la producción de líquidos de gas natural. Como consecuencia del cambio en las expectativas del mercado con respecto al crecimiento de la oferta de gas asociado, las perspectivas a medio y largo plazo con respecto al equilibrio entre la oferta y la demanda de gas natural y líquidos de gas natural y los precios han mejorado, lo que ha derivado en una mejor actitud por parte del mercado y unos mejores niveles de cotización relativos a los bonos de muchas empresas de exploración y producción de gas natural y líquidos de gas natural.

Una ola de actividades de fusión y adquisición de empresas de exploración y producción favorables para el crédito y unas políticas de asignación de capital más disciplinadas

En los últimos meses, se anunciaron varias fusiones y adquisiciones en el sector de la exploración y la producción. Uno de los temas comunes en este tipo de acuerdos era el deseo de los equipos de gestión de fortalecer los balances y reducir el coste del capital de deuda. La mayoría de estos acuerdos eran operaciones financiadas en gran medida mediante renta variable a una prima baja o nula para las acciones de las empresas objetivo. No obstante, los bonos de las empresas de exploración y producción de alto rendimiento involucradas en las operaciones cotizaron considerablemente al alza al conocerse la noticia. En muchos casos, la empresa objetivo era un emisor de alto rendimiento, mientras que el comprador era un emisor de grado de inversión, o las agencias de calificación señalaban que la empresa conjunta probablemente tendría una calificación de grado de inversión.

Además de la ola de fusiones y adquisiciones experimentada en el sector de la exploración y la producción, los equipos de gestión de muchas empresas de este sector que cotizan en bolsa han tomado nota finalmente de las demandas de los inversores con respecto a la generación de flujos de caja disponibles y un crecimiento de la producción más moderado. Esta postura con respecto a la asignación de capital favorable para el crédito podría derivar en una mejora de los perfiles crediticios en el sector de la exploración y la producción y podría eliminar la necesidad de que muchas empresas de este ámbito accedan a los mercados de capital de deuda para financiar el crecimiento.

El marco de asignación de capital del sector del transporte y el comercio también ha mostrado, en general, una tendencia a aplicar políticas favorables para el crédito. Mientras que el crecimiento de la producción del sector de la exploración y la producción de EE. UU. se ha ralentizado, la necesidad de empresas de transporte y comercio de recaudar deuda para financiar nuevos proyectos de infraestructura ha disminuido. Además, algunas empresas de transporte y comercio han dado prioridad al reembolso de la deuda sobre la distribución de beneficios para los titulares de renta variable, lo que supone un cambio con respecto a las anteriores políticas financieras, que eran más agresivas.

Los factores ambientales, sociales y de gobernanza (ESG) son cada vez más importantes para los inversores del sector energético de alto rendimiento

Al igual que ha ocurrido con muchas tendencias recientes, creemos que en 2020 el enfoque de los inversores centrado en los factores ESG se aceleró e intensificó. Dada la gran atención que los mercados prestan a los factores ambientales, el sector del petróleo y el gas es normalmente una prioridad para los inversores que se centran en los factores ESG. Además, la insistencia desde el principio de la administración del presidente estadounidense, Joe Biden, en las cuestiones generales relacionadas con el clima generó cierta volatilidad en el mercado para algunos emisores del sector energético de alto rendimiento y enfatizó la necesidad de que los inversores mantengan las cuestiones ESG como un principio básico de la investigación crediticia fundamental. Por ejemplo, el anuncio por parte de Biden sobre la revocación del permiso para el oleoducto Keystone XL y la imposición de una pausa en la concesión de nuevos arrendamientos de petróleo y gas en tierras y aguas federales suscitó la incertidumbre de algunos emisores del sector energético de alto rendimiento.

Hace poco, el presidente Biden proclamó un nuevo objetivo, según el cual Estados Unidos reduciría sus emisiones de gases de efecto invernadero como mínimo al 50 % por debajo de los niveles de 2005 para 2030. Según la Agencia de Protección Ambiental de EE. UU. (EPA), en 2019, las principales categorías de emisiones fueron el transporte (29 %), la generación de electricidad (25 %) y la industria (23 %)12. Para contextualizar el objetivo de Biden, los datos de la EPA demuestran que en 2019 las emisiones de EE. UU. estaban un 12 % por debajo de los niveles de 2005. A lo largo de ese período, las emisiones procedentes de la generación de electricidad bajaron un 33 %, en parte debido a la abundancia y la asequibilidad del gas natural, que sustituyó al carbón como fuente de generación de electricidad. Esperamos obtener más información específica sobre la manera en que el plan de Biden pretende alcanzar el objetivo, aunque en una declaración de la Casa Blanca se manifestó que se emplearán varias vías para reducir las emisiones en todos los sectores.

En un nivel más elevado, el plan de Biden con respecto al sector del transporte requiere una reducción de las emisiones de escape y una mejora de la eficiencia de los coches y camiones, financiación para la construcción de infraestructura de carga de los vehículos eléctricos, inversión en combustibles renovables con bajas emisiones de carbono e inversión en infraestructura de transporte. Todavía está por ver cómo se pondrá en marcha exactamente el plan, lo realista que es el objetivo o la repercusión final que tendrá para la demanda de petróleo.

Las políticas como estas provocarán que el debate sobre el momento en el que se alcanzará el pico de la demanda de petróleo a nivel mundial sea una prioridad para los inversores del sector del gas y el petróleo y harán que sea importante supervisar de cerca las políticas gubernamentales en relación con el sector energético en todo el mundo. Desde luego, a la hora de analizar el sector del petróleo y el gas y los emisores de alto rendimiento de este ámbito, tuvimos en cuenta los desafíos que supone la demanda de petróleo a muy largo plazo y, en última instancia, la repercusión que tendrán para el valor terminal de los activos como las refinerías de petróleo y las reservas de petróleo bajo tierra. Este es uno de los aspectos de los múltiples factores que tenemos en cuenta en nuestro análisis fundamental sobre el sector a la hora de identificar oportunidades de inversión atractivas.

En los últimos años, hemos observado que las empresas del sector energético de alto rendimiento se toman cada vez más en serio los factores ESG. No solo ha mejorado de forma considerable la divulgación de datos ambientales en el sector energético de alto rendimiento en general, sino que cada vez más los emisores trabajan realmente para mejorar los parámetros ambientales, como las emisiones o la quema regular de gas natural, y, en algunos casos, la remuneración de los gestores depende en cierto modo de la mejora de los resultados ambientales. Creemos que es probable que los organismos reguladores como la Comisión de Valores y Bolsa de EE. UU. exijan en los próximos años una divulgación más sólida y uniforme de los datos ambientales y sobre emisiones.

A largo plazo, creemos que es posible que las cuestiones ambientales provoquen un aumento de los costes de explotación y el coste de capital para las empresas del sector energético de alto rendimiento. Por este motivo, creemos que las empresas de este ámbito que están por delante de sus homólogas a la hora de adoptar las mejores prácticas en cuanto a cuestiones ESG podrían finalmente obtener unas estructuras de costes relativos inferiores y un rendimiento financiero superior. Además, esperamos que los titulares y las cuestiones relacionados con los factores ESG ofrezcan grandes oportunidades de generación de alfa a los inversores del sector energético de alto rendimiento. Por un lado, podrían surgir oportunidades debido a los desajustes de mercado de los bonos de algunas empresas del sector energético de alto rendimiento, para las cuales el riesgo crediticio asociado a los factores ESG es exagerado en comparación con la situación real. Asimismo, creemos que habrá oportunidades de generación de alfa si se identifica en un primer momento a los líderes en cuestiones ESG o se invierte en empresas que mejoren los parámetros relacionados con estas cuestiones antes de que el mercado los tenga en cuenta. Al mismo tiempo, creemos que el hecho de reconocer los riesgos relacionados con los factores ESG y evitar las empresas con una mayor exposición ayudará a mitigar el riesgo a la baja cuando el mercado no haya tenido en cuenta debidamente esos riesgos en las valoraciones de los bonos.

La comprensión de la repercusión que los factores ESG pueden tener en el perfil de riesgo y rentabilidad de las oportunidades de inversión enfatiza la importancia de la gestión activa en el mercado de alto rendimiento. Creemos firmemente que la adopción de un enfoque activo con respecto a la inversión en alto rendimiento de Franklin Templeton (un enfoque que depende de un análisis fundamental bottom-up exhaustivo que incluya todas las cuestiones ESG) puede hacer que nuestros clientes se encuentren en las mejores condiciones para beneficiarse de las oportunidades que surgen en el ámbito ESG.

OPEP+: la adopción de un enfoque conservador para equilibrar el mercado del petróleo mundial

A principios de marzo de 2020, cuando se hizo patente la probable gran repercusión que tendría la COVID-19 sobre la demanda de petróleo, las negociaciones entre los países de la OPEP y los aliados no pertenecientes a ella (denominados conjuntamente OPEP+) se desmoronaron. Como consecuencia del fracaso de las negociaciones, parece que los principales productores del grupo OPEP+ (especialmente Arabia Saudí y Rusia) respondieron a la débil demanda con una guerra de cuota de mercado generalizada, pues aumentaron la producción de forma significativa cuando el mercado del petróleo estaba al borde de una gran crisis de la demanda negativa. Después de estos acontecimientos, el precio del petróleo WTI pasó de 45,90 $ por barril el 5 de marzo a 31,13 $ el 9 de marzo.

En las siguientes semanas, cuando la histórica caída de la demanda de petróleo debido a la pandemia se hizo más evidente, los precios del petróleo cayeron en picado hasta alrededor de los 20 $. La presión a la baja terminó con el infame cierre negativo de WTI (37,63 $) el 20 de abril de 2020. Cuando se produjo esta drástica caída, la OPEP+ rápidamente dio marcha atrás en su decisión de principios de marzo. El 12 de abril de 2020, el grupo acordó llevar a cabo una reducción de la producción inicial de 9,7 millones de barriles al día (la demanda total antes de la pandemia era de alrededor de 100 millones de barriles al día). En el acuerdo del 12 de abril también se incluyó un plan para reducir la producción en cierta medida hasta finales de abril de 2022.

A principios de diciembre de 2020, la OPEP+ decidió empezar a reunirse una vez al mes para evaluar las condiciones del mercado y decidir si se lanza al mercado una oferta progresiva, tal y como se contempló inicialmente (pero no más de 0,5 millones de barriles diarios al mes). Ante las continuas restricciones de la OPEP+ y la mejora de la actitud en los mercados de riesgo tras las noticias acerca de las vacunas contra la COVID-19 de noviembre de 2020, el crudo WTI terminó el año 2020 con un precio de 48,50 $ por barril.

En la siguiente reunión de la OPEP+, celebrada a principios de enero de 2021, el líder de la OPEP, Arabia Saudí, sorprendió al mercado tras el anuncio de una reducción voluntaria adicional de 1 millón de barriles diarios en febrero y marzo de 2021. A principios de marzo, Arabia Saudí decidió ampliar esta reducción voluntaria hasta finales de abril, y el resto de la OPEP+ decidió continuar con los niveles de producción de marzo hasta abril (a excepción del pequeño aumento en la producción total de 0,15 millones de barriles diarios en Rusia y Kazajistán, miembros no pertenecientes a la OPEP). Finalmente, en la reunión de principios de abril de 2021, el grupo decidió volver a producir progresivamente 1,15 millones de barriles diarios desde mayo hasta julio, mientras que Arabia Saudí volverá a lanzar al mercado la cantidad voluntaria de un millón de barriles durante el mismo período.

En general, a pesar de las perspectivas de mejora de la demanda de petróleo mundial a lo largo de 2021, a medida que la vacunación se distribuye por todo el mundo, la OPEP+ ha mostrado una postura relativamente moderada a la hora de volver a lanzar barriles al mercado. Esto ha contribuido a que se produzca un aumento del precio de referencia del crudo WTI hasta superar los 63 $ a mediados de abril de 2020. Se podría decir que la disciplina adoptada por muchos productores públicos de petróleo de esquisto de EE. UU., consistente en no invertir en un aumento considerable de la producción en vista de la subida de los precios del petróleo, ha aportado a la OPEP+ una mayor comodidad para subir los precios del petróleo sin ceder una cuota de mercado significativa al sector estadounidense del petróleo de esquisto.

2021 arranca con fuerza para el sector energético de alto rendimiento

En noviembre y diciembre de 2020, el sector el sector energético de alto rendimiento obtuvo una rentabilidad significativamente mayor que el resto del mercado de alto rendimiento, pues el ICE BofA HY Energy Index generó una rentabilidad total del 13,6 % frente al 4,9 % del HY ex-Energy and Metals & Mining Index<sup”>13. Este sólido impulso se ha mantenido en 2021, pues el HY Energy Index generó una rentabilidad total del 5,8 % en lo que va de año frente a la rentabilidad total del HY ex-Energy and Metals & Mining Index, que fue del 1,3 %.14. Uno de los factores de la mejora continua de la rentabilidad en el sector energético de alto rendimiento es la subida del precio del crudo WTI a alrededor de 60 $. Dada la posición de los costes y la combinación del apalancamiento operativo y financiero del sector de la exploración y la producción de alto rendimiento, creemos que la reciente fluctuación de los precios del petróleo de los 40 $ a los 60 $ debería dar lugar a una mejora considerable de la rentabilidad financiera en el futuro.

Dada la reciente rentabilidad del sector energético de alto rendimiento, no resulta sorprendente el flujo constante de operaciones de refinanciación de los emisores de este sector. Estas operaciones de refinanciación han mejorado progresivamente los perfiles de vencimiento y la posición con respecto a la liquidez de algunos emisores, lo que refuerza los perfiles crediticios generales y, en algunos casos, da lugar a mejoras o cambios de perspectiva por parte de las agencias de calificación crediticia.

El continuo ajuste de los diferenciales de los bonos del sector energético de alto rendimiento deja ahora al sector con un diferencial ajustado por opciones (OAS) de +428 a 19 de abril15. Aunque el aumento de los diferenciales del HY Energy se ha ajustado de forma significativa, sigue estando muy por encima del HY ex-Energy and Metals & Mining, con +30916. Aunque el alcance del ajuste relativo de los diferenciales en el sector energético ha bajado en los últimos meses, hemos seguido observando diferentes oportunidades atractivas en el sector que creemos que ofrecen a los inversores de este ámbito un perfil de riesgo y rentabilidad favorable, sobre todo en relación con el mercado del alto rendimiento en general.

Esperemos que las tormentas del mercado de 2020 hayan quedado atrás.

Información legal importante

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario.

Las opiniones expresadas son las de la gestora de inversiones y los comentarios, opiniones y análisis se emiten a partir de la fecha de publicación y pueden cambiar sin previo aviso. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado.

Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

Emitido en EE. UU. por Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Templeton Distributors, Inc. es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.

CFA® y Chartered Financial Analyst® son marcas registradas propiedad de CFA Institute.

¿Cuáles son los riesgos?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de los bonos generalmente varían en sentido opuesto a los tipos de interés. Las inversiones en bonos con una calificación menor conllevan mayores riesgos de incumplimiento y pérdida de capital. Por lo tanto, la cartera puede verse depreciada durante el proceso en que los bonos mantenidos en ella ajustan sus precios al aumento de los tipos de interés. Las variaciones de la calificación crediticia de un bono o de la calificación crediticia o solvencia financiera del garante, asegurador o emisor del bono, pueden afectar a su valor.

Invertir en el sector de recursos naturales entraña riesgos especiales, incluida una mayor vulnerabilidad a sucesos económicos y normativos adversos que afecten al sector.

Las estrategias gestionadas de manera activa podrían sufrir pérdidas si la opinión del gestor de inversiones sobre los mercados, los tipos de interés o el atractivo, los valores relativos, la liquidez o las posibles revalorizaciones de determinadas inversiones realizadas en una cartera resulta incorrecta. No puede garantizarse que las técnicas o las decisiones de inversión del gestor de inversiones vayan a generar los resultados deseados.

Las empresas y los estudios de casos a los que se hace referencia en este artículo se utilizan únicamente con fines ilustrativos; cualquier inversión podría formar parte o no de una cartera que cuente con el asesoramiento de Franklin Templeton. La información facilitada en este artículo no constituye una recomendación ni un asesoramiento individual de inversión para un valor, estrategia o producto de inversión determinados, ni una evidencia de intención de negociación de ninguna cartera gestionada por Franklin Templeton.

_____________

1. Fuentes: Bloomberg, ICE BofA High Yield Energy E&P Index, 20 de abril de 2021. Los índices no están gestionados y no puede invertirse directamente en ellos. Tampoco incluyen comisiones, gastos ni costes de suscripción. La rentabilidad pasada no es un indicador ni una garantía de los resultados futuros. Para más información sobre los proveedores de datos, visite www.franklintempletondatasources.com

2.> Fuentes: Bloomberg; ICE BofA (BAML) US HY Index e ICE BofA US High Yield Excluding Energy, Metals & Mining Index. Los índices no están gestionados y no puede invertirse directamente en ellos. Tampoco incluyen comisiones, gastos ni costes de suscripción. La rentabilidad pasada no es un indicador ni una garantía de los resultados futuros. Para más información sobre los proveedores de datos, visite www.franklintempletondatasources.com.

3. Un punto básico equivale al 0,01 %.

4. Fuentes: Bloomberg, ICE BofA BB HY Energy Index, ICE BofA HY Index, 20 de abril de 2021.Los índices no están gestionados y no puede invertirse directamente en ellos. Tampoco incluyen comisiones, gastos ni costes de suscripción. La rentabilidad pasada no es un indicador ni una garantía de los resultados futuros.

5. Fuentes: Bloomberg, ICE BofA BB HY Energy Index, ICE BofA HY Index, 31 de diciembre de 2019. Los índices no están gestionados y no puede invertirse directamente en ellos. Tampoco incluyen comisiones, gastos ni costes de suscripción. La rentabilidad pasada no es un indicador ni una garantía de los resultados futuros.

6. Fuentes: Bloomberg, ICE BofA BB HY Energy Index, 20 de abril de 2021. Los índices no están gestionados y no puede invertirse directamente en ellos. Tampoco incluyen comisiones, gastos ni costes de suscripción. La rentabilidad pasada no es un indicador ni una garantía de los resultados futuros.

7 Fuentes: Bloomberg, ICE BofA HY Index, 20 de abril de 2021. Los índices no están gestionados y no puede invertirse directamente en ellos. Tampoco incluyen comisiones, gastos ni costes de suscripción. La rentabilidad pasada no es un indicador ni una garantía de los resultados futuros.

8. Ibídem.

9. Ibídem.

10. Fuentes: Bloomberg, ICE BofA HY Energy Midstream/Distribution Index, 20 de abril de 2021. Los índices no están gestionados y no puede invertirse directamente en ellos. Tampoco incluyen comisiones, gastos ni costes de suscripción. La rentabilidad pasada no es un indicador ni una garantía de los resultados futuros.

11. Fuente: Presentación de la empresa Antero Resources, febrero de 2021.

12. Fuente: Inventory of US Greenhouse Gas Emissions and Sinks: 1990-2019. EPA de EE. UU.

13. Fuentes: Bloomberg; ICE BofA (BAML) US HY Index e ICE BofA US High Yield Excluding Energy, Metals & Mining Index. Los índices no están gestionados y no puede invertirse directamente en ellos. Tampoco incluyen comisiones, gastos ni costes de suscripción. La rentabilidad pasada no es un indicador ni una garantía de los resultados futuros. La rentabilidad pasada no es un indicador ni garantía de la rentabilidad futura. Visite www.franklintempletondatasources.com.

14. Fuentes: Bloomberg; ICE BofA (BAML) US HY Index e ICE BofA US High Yield Excluding Energy, Metals & Mining Index. Los índices no están gestionados y no puede invertirse directamente en ellos. Tampoco incluyen comisiones, gastos ni costes de suscripción. La rentabilidad pasada no es un indicador ni una garantía de los resultados futuros. La rentabilidad pasada no es un indicador ni garantía de la rentabilidad futura. Rentabilidad en lo que va de año hasta el 18 de abril de 2021.

15. Fuentes: Bloomberg, ICE BofA (BAML) US HY Index e ICE BofA US High Yield Excluding Energy, Metals & Mining Index. El diferencial ajustado por opciones (OAS) mide la tasa de rentabilidad de un valor de renta fija frente a la tasa de rentabilidad libre de riesgos, normalmente representada por los valores del Tesoro de EE. UU.

16. Ibídem.