Español

Español English

English Italiano

Italiano

Esta entrada también está disponible en: Inglés Italiano

¿Dónde estamos ahora?

Para estimar el camino a seguir por la Reserva Federal (Fed), los activos de riesgo y la expansión continuada de la economía de los EE. UU., es importante entender primero el camino a seguir para la participación de la población activa. En los próximos meses, el número de trabajadores que se reincorporen a la población activa determinará el número de puestos de trabajo que puedan cubrirse y la rapidez con la que el crecimiento salarial retrocederá desde sus elevados niveles. La inflación salarial, un síntoma de un mercado de trabajo que, por lo demás, está muy ajustado, repercute en los beneficios de las empresas y en nuestras perspectivas para los activos de riesgo. A continuación, exploraremos los diversos factores que contribuyen a la tasa de participación, a lo que podemos esperar en el futuro y a las implicaciones tanto para la Fed como para los activos de riesgo.

A medida que la población activa de EE. UU. continúa su camino hacia la recuperación de la pandemia de covid-19, nos encontramos en una economía con una creciente inflación salarial, una abundancia de puestos de trabajo sin cubrir y una Fed que sigue siendo notablemente acomodaticia. Todas estas métricas están causadas, al menos en parte, por la falta de actividad de la tasa de participación de la población activa (el porcentaje de la población que no está empleada ni busca trabajo activamente). Aunque la tasa de desempleo de EE. UU. ha mejorado hasta el 4,2 % en noviembre de 2021, a menudo hemos visto que la recuperación de la tasa de participación va por detrás de la de la tasa de desempleo en ciclos anteriores.

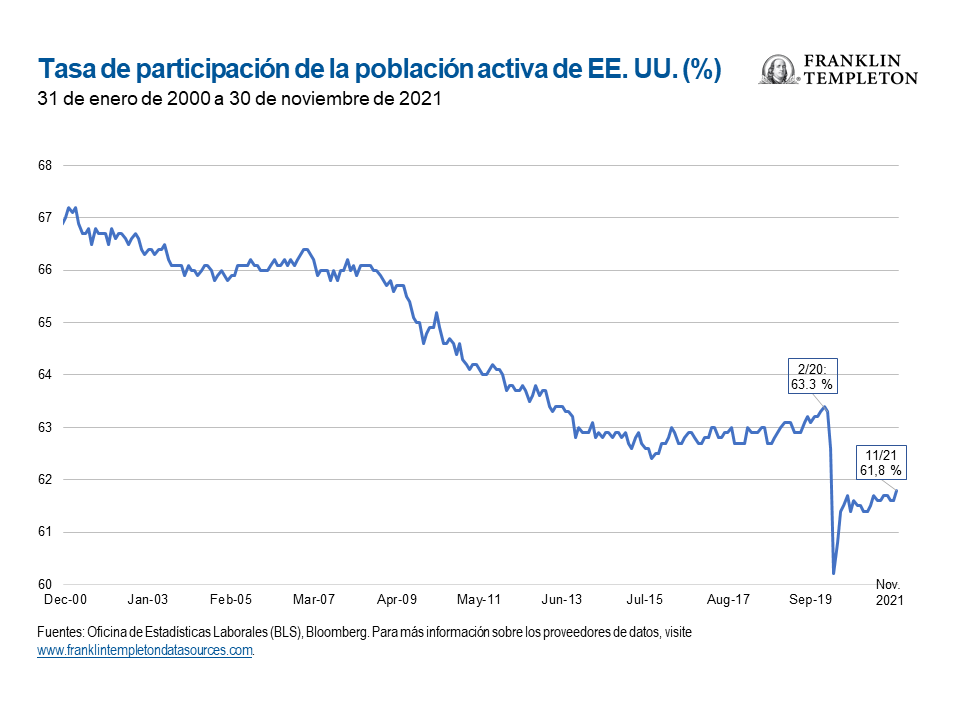

Incluso antes del brote de covid-19 a principios de 2020, la tasa de participación de la fuerza laboral en los Estados Unidos había estado durante décadas en una tendencia estructural a la baja. Sin embargo, la pandemia provocó una importante caída por debajo de la tendencia histórica, con limitados signos de recuperación en los últimos 20 meses (véase el gráfico 1).

El descenso de la participación de la población activa en EE. UU. ha sido impulsado por muchos factores, entre ellos:

- la jubilación anticipada

- las salidas relacionadas con la covid

- la prioridad al cuidado de los hijos

- el cambio de los trabajadores más jóvenes que abandonan la fuerza de trabajo y vuelven a vivir con sus familias

- la negación de los trabajadores a aceptar trabajos que requieran una presencia en la oficina (prefiriendo permanecer a distancia)

- el aumento del ahorro de los hogares y de los paquetes de estímulo del Gobierno.

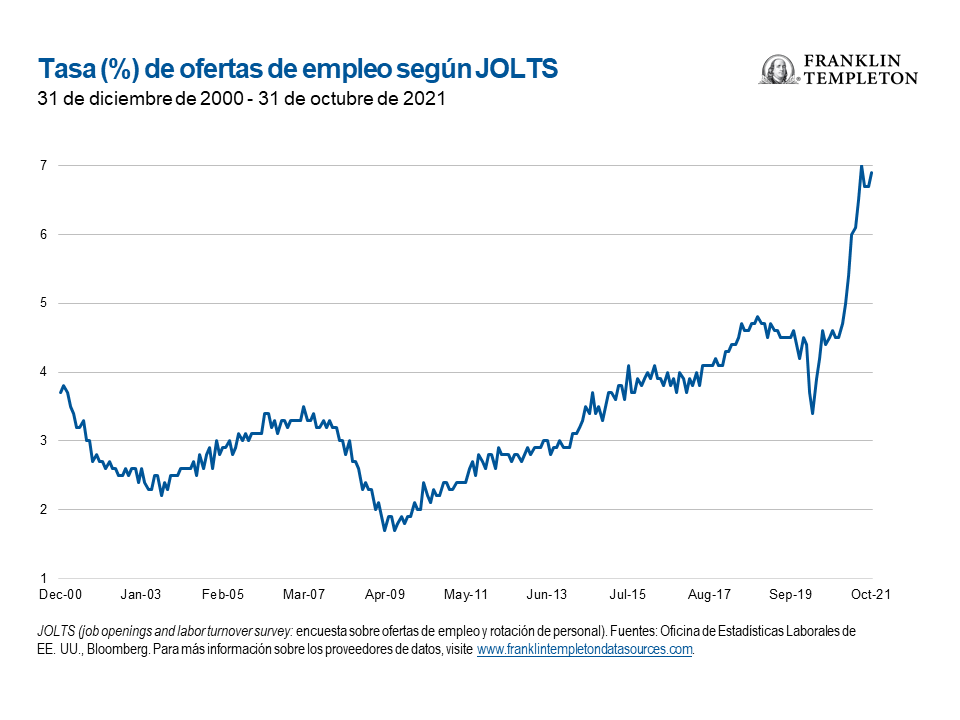

A pesar de que los salarios aumentan, las ofertas de empleo se disparan (véase el gráfico 2) y las tasas de desempleo descienden, hasta ahora ha resultado difícil incentivar la reincorporación al mercado laboral, y la tasa de participación sigue siendo baja.

¿Hacia dónde nos dirigimos?

Si bien no esperamos que muchos jubilados anticipados reconsideren volver a ser empleados, hay razones para creer que una gran franja de trabajadores de primera edad (entre 25 y 54 años) que salieron del mercado de trabajo en los últimos dos años podría estar preparados para reincorporarse en la medida en que los salarios suban. A modo de contexto, hoy tenemos 3,6 millones de trabajadores menos que en febrero de 2020, según la Oficina de Estadísticas Laborales de EE. UU., de los cuales 1,5 millones siguen perteneciendo al grupo de la primera edad (véase el gráfico 3). Sin embargo, el panorama para los dos millones de trabajadores restantes es más nebuloso. Es muy poco probable que los jubilados anticipados se reincorporen a la vida laboral. La preocupación por la covid-19 y por el cuidado de los hijos forzará la salida a largo plazo de algunos segmentos del grupo de trabajadores de la primera edad. No esperamos a corto plazo un retorno completo a la tasa de participación del 63,3 %.

De cara al futuro, esperamos un repunte especialmente exagerado de la participación de los trabajadores de primera edad con escasa formación, ya que la presión salarial en alza sigue siendo más fuerte entre los empleos peor pagados y los de ocio y hostelería. A medida que el sector privado estadounidense se prepara en general para reservar más capital durante el próximo año con el fin de seguir aumentando los salarios, y aprendemos a lidiar con el probable estado endémico de la covid, el coste de oportunidad para los trabajadores de primera edad que se queden al margen no hará más que aumentar.

Implicaciones para la Fed

En las últimas conferencias de prensa del Comité del Mercado Abierto Federal hemos escuchado cada vez más que se están cumpliendo los criterios de endurecimiento de la Fed. en todos los grupos demográficos están aumentando los salarios, y muchos sectores de bajos ingresos son los que experimentan los mayores aumentos porcentuales. Durante el último ciclo en 2017-2018, cuando estábamos en niveles comparables de desempleo y crecimiento de los salarios, la Fed ya había terminado su reducción, había comenzado a ajustar su balance, y estaba en múltiples aumentos en su ciclo de ajuste, todo ello en un contexto de niveles de crecimiento más bajos que los que estamos viendo hoy.

Según nuestras expectativas de base para la Fed, es probable que necesitemos otros nueve meses o más para encontrarnos en una posición de política monetaria similar (véase el gráfico 4). Si la Reserva Federal sigue considerando que un nivel de desempleo del 4 % es coherente con su interpretación del «pleno empleo», esperamos que un aumento de la tasa de participación de la población activa dentro del rango del 62,2-62,6 % sea coherente con estos niveles.

Dado que en los próximos meses la tasa de participación de la población activa probablemente se recupere, esperamos que la Reserva Federal tenga una amplia flexibilidad para concluir su reducción y, finalmente, subir los tipos de interés varias veces durante el próximo año.

Consecuencias para los mercados de multiactivos

Muchas de las presiones inflacionarias a las que se enfrenta actualmente la economía estadounidense pueden atribuirse al aumento de la demanda de bienes duraderos derivado de los cierres provocados por la covid-19. La inflación impulsada por la alta demanda tiene implicaciones únicas para una cartera multiactiva, a saber, un entorno moderadamente favorable para asumir riesgos en activos como la renta variable y el crédito de alto rendimiento.

Como esperamos que la Reserva Federal acelere su reducción y suba los tipos en los próximos 6-12 meses debido al endurecimiento del mercado laboral, es probable que los activos de mayor duración sufran. Por ello, dentro de la renta fija, no nos gusta la deuda soberana de larga duración, mientras que preferimos sectores como los préstamos bancarios y el crédito corporativo de alto rendimiento que combinan unos sólidos fundamentos con un riesgo de duración mínimo.

Asimismo, no todos los sectores son iguales en el mercado de renta variable estadounidense, y las empresas de todos los sectores están teniendo dificultades para atraer nuevos talentos. Si en los próximos meses vemos que no mejoran sustancialmente las tasas de participación de la población activa, los márgenes de las empresas podrían verse significativamente reducidos. No obstante, hasta ahora hemos visto que las empresas han trasladado con facilidad el aumento de los costes de los insumos a sus consumidores. Dentro de una cartera de activos cruzados, nos inclinamos por la renta variable, ya que el aumento de las presiones salariales no es, por el momento, una amenaza suficiente para compensar un contexto de márgenes de beneficios saludables.

¿Cuáles son los riesgos?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones de mercado generales. Los precios de los bonos generalmente varían en sentido opuesto a los tipos de interés. Las inversiones en bonos con una calificación menor conllevan mayores riesgos de incumplimiento y pérdida de capital. Por lo tanto, la cartera puede verse depreciada durante el proceso en que los bonos mantenidos en ella ajustan sus precios al aumento de los tipos de interés. Las variaciones de la calificación crediticia de un bono o de la calificación crediticia o solvencia financiera del garante, asegurador o emisor del bono, pueden afectar a su valor. Los riesgos especiales están asociados con la inversión en valores extranjeros, incluidos los riesgos asociados con desarrollos políticos y económicos, las prácticas comerciales, la disponibilidad de información, los mercados limitados y las fluctuaciones y políticas del tipo de cambio de moneda.

Información legal importante

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y pueden utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir una recomendación para comprar, mantener o vender ningún valor ni interpretarse como tal, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que tomar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de los Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.

CFA® y Chartered Financial Analyst® son marcas registradas propiedad de CFA Institute.