Italiano

Italiano English

English Español

Español

Questo contenuto è disponibile anche in: Inglese Spagnolo

A che punto siamo?

Per stimare il percorso che dovranno seguire la Federal Reserve (Fed), gli asset rischiosi e l’espansione costante dell’economia statunitense, è importante innanzitutto conoscere il percorso che dovrà seguire la partecipazione alla forza lavoro. Guardando ai prossimi mesi, il numero di lavoratori che tornerà in servizio attivo determinerà quanti posti di lavoro potranno essere occupati e quanto rallenterà la crescita delle retribuzioni rispetto ai livelli elevati attuali. L’inflazione delle retribuzioni, un sintomo di un mercato del lavoro peraltro ristretto, si infiltra negli utili delle società e nelle nostre prospettive per gli asset rischiosi. In questo documento esamineremo i vari fattori che contribuiscono al tasso di partecipazione, che cosa possiamo attenderci per il futuro e le implicazioni sia per la Fed che per gli asset rischiosi.

Mentre la forza lavoro negli Stati Uniti continua a procedere sul cammino della ripresa dopo la pandemia di COVID-19, ci troviamo in un’economia con impennate di inflazione delle retribuzioni, abbondanza di posti di lavoro non occupati e una Fed ancora notevolmente accomodante. Tutti questi criteri di misura sono dovuti, almeno in parte, a un tasso di partecipazione alla forza lavoro tremendamente fiacco (la percentuale della popolazione attualmente non impiegata e che non cerca neanche lavoro attivamente). Sebbene il tasso di disoccupazione negli Stati Uniti a novembre 2021 fosse migliorato al 4,2%, abbiamo visto frequentemente come la ripresa del tasso di partecipazione sia inferiore a quella del tasso di disoccupazione in cicli precedenti.

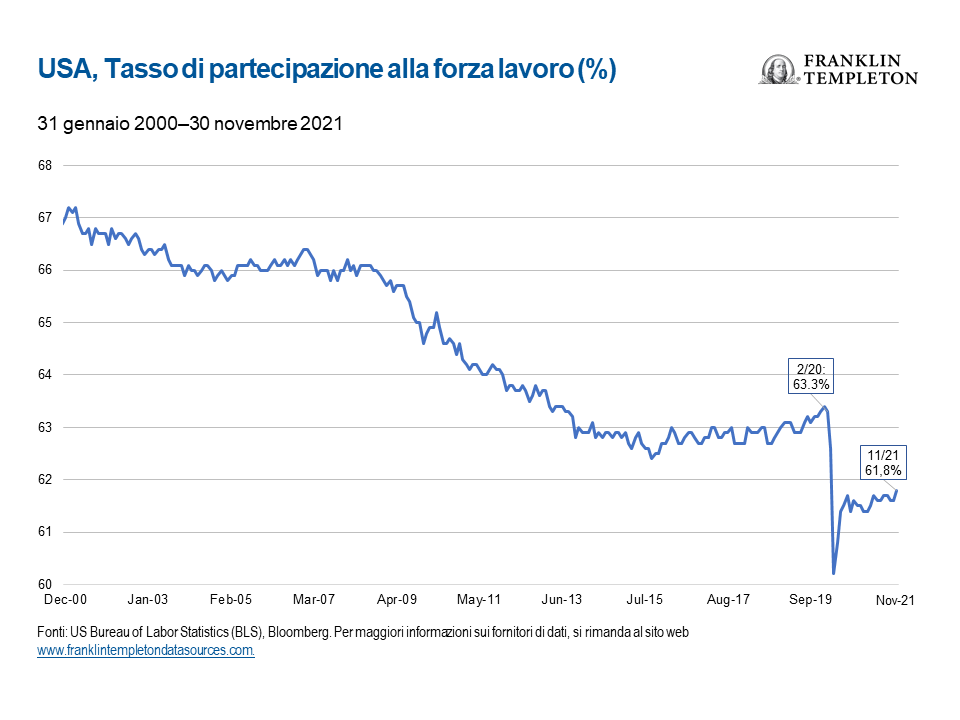

Anche prima che all’inizio del 2020 scoppiasse la pandemia di COVID-19, il tasso di partecipazione alla forza lavoro negli Stati Uniti aveva avuto da decenni la tendenza a un calo strutturale. La pandemia ha tuttavia portato a un notevole crollo a livelli inferiori alla tendenza storica, con segni di ripresa limitati negli ultimi 20 mesi (vedere Figura 1).

Il calo di partecipazione alla forza lavoro negli Stati Uniti è stato trainato da vari fattori, tra i quali:

- Pensionamento anticipato

- Uscite dalla forza lavoro correlate al COVID

- Priorità dell’assistenza ai bambini

- Un movimento della fascia di popolazione più giovane che è uscita dalla forza lavoro per tornare a vivere con le famiglie di origine

- I lavoratori non sono stati disposti ad accettare lavori che richiedevano la presenza in ufficio (preferendo il lavoro a distanza)

- Aumento dei risparmi delle famiglie e pacchetti di stimolo governativi

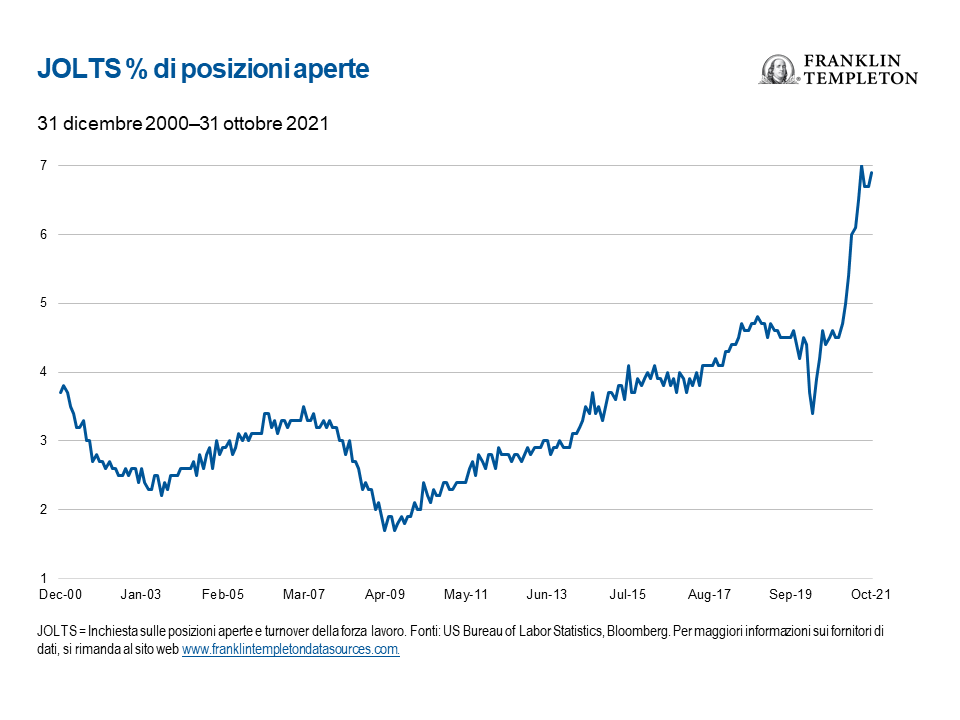

Nonostante gli aumenti delle retribuzioni, le impennate delle offerte di lavoro (vedere Figura 2) e il calo dei tassi di disoccupazione, incentivare le persone a rientrare nella forza lavoro attiva finora si è dimostrato difficile, e il tasso di partecipazione resta basso.

Dove stiamo andando?

Non ci attendiamo che molte persone, una volta lasciata la forza lavoro attiva, riconsiderino le loro prospettive di occupazione, tuttavia vi sono motivi per credere che un’ampia fascia di persone in piena età lavorativa (ovvero di età compresa tra 25 e 54 anni), che negli ultimi due anni sono uscite dal mercato del lavoro, potrebbe ora essere disposta a rientrarvi considerando l’aumento delle retribuzioni. Per contestualizzare: oggi vi sono 3,6 milioni di lavoratori in meno rispetto a febbraio 2020, secondo l’US Bureau of Labor Statistics; di questi, 1,5 milioni sono ancora in piena età lavorativa (vedere Figura 3). Le prospettive per gli altri due milioni di lavoratori tuttavia sono più incerte. È molto improbabile che chi è andato anticipatamente in pensione torni nella forza lavoro attiva. La necessità di assistenza per i bambini e le preoccupazioni per il COVID-19 obbligheranno a uscite dal lavoro per un periodo più lungo in alcuni segmenti del gruppo di popolazione in piena età lavorativa. Non ci attendiamo un pieno ritorno al tasso di partecipazione del 63,3% in tempi brevi.

Guardando al futuro, ci attendiamo un rimbalzo particolarmente marcato della partecipazione per lavoratori con basso livello di istruzione e in piena età lavorativa, considerando che la spinta al rialzo delle retribuzioni resta particolarmente forte nei segmenti dei posti di lavoro con retribuzioni più basse, nonché del tempo libero e dell’ospitalità. Considerando che il settore privato negli Stati Uniti si prepara ampiamente per un maggiore accantonamento di capitale l’anno prossimo, in vista di aumenti persistenti delle retribuzioni, e impariamo a convivere con quella che diventerà probabilmente la condizione endemica del COVID, il costo del restare in attesa sul fronte dell’opportunità per la popolazione in piena età lavorativa non farà che crescere.

Implicazioni per la Fed

Nelle ultime conferenze stampa del Federal Open Market Committee abbiamo sentito affermare sempre più frequentemente che la Fed sta valutando e mettendo a segno i criteri per l’irrigidimento. Le retribuzioni aumentano in tutte le fasce demografiche, con i rialzi percentuali maggiori in molti settori a basso reddito. Nell’ultimo ciclo del 2017-2018, quando eravamo a livelli comparabili di disoccupazione e crescita delle retribuzioni, la Fed aveva già completato il tapering, iniziato a ridurre il proprio bilancio e aveva già raggiunto varie tappe previste dal ciclo di dell’irrigidimento, il tutto in un contesto di crescita inferiore a quella odierna.

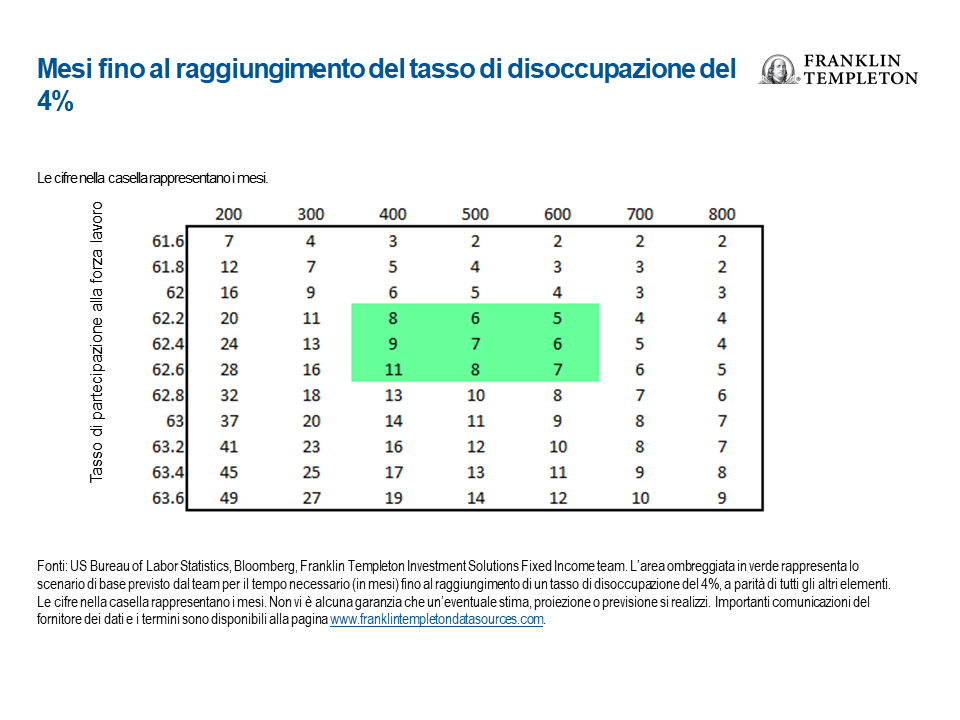

Nel nostro scenario di base delle aspettative per quanto riguarda la Fed, saranno necessari probabilmente almeno altri nove mesi per raggiungere una situazione di politica monetaria analoga (vedere Figura 4). Se la Fed dovesse continuare a ritenere un livello di disoccupazione del 4% come coerente con la sua interpretazione di “piena occupazione,” ci attendiamo che un aumento del tasso di partecipazione alla forza lavoro nell’ambito del 62,2%-62,6% sarà coerente con tali livelli.

Con una probabile ripresa della partecipazione alla forza lavoro nei prossimi mesi, ci attendiamo un’ampia flessibilità che consenta alla Fed di concludere il tapering ed eventualmente alzare a più riprese i tassi d’interesse nel corso del prossimo anno.

Implicazioni per i mercati multi-asset

Molte preoccupazioni per l’inflazione che l’economia statunitense deve affrontare attualmente si possono attribuire al rapido emergere della domanda di beni durevoli dopo i lockdown imposti per contrastare il COVID-19. L’inflazione trainata da una domanda elevata ha implicazioni esclusive per un portafoglio multi-asset; in particolare, un contesto moderatamente favorevole all’assunzione del rischio in asset quali le azioni e il credito high yield.

Considerando che da parte della Fed ci attendiamo un’accelerazione del tapering e dei rialzi dei tassi nei prossimi 6-12 mesi, in base a un ulteriore irrigidimento del mercato del lavoro, è probabile ne risentano gli asset con durata più lunga. Pertanto nel reddito fisso siamo sfavorevoli al debito sovrano con scadenza più lunga, preferendo invece settori che comprendono prestiti bancari e credito societario high yield, che possono combinare fondamentali robusti e rischio di duration minimo.

Analogamente, non tutte le industrie sono identiche nel mercato azionario statunitense, e in tutti i settori le società stanno avendo molte difficoltà ’attirare nuovi talenti. Se nei prossimi mesi dovessimo constatare che i tassi di partecipazione alla forza lavoro non riescono a migliorare decisamente, i margini delle società potrebbero risentirne marcatamente. Ciò nonostante, al momento attuale abbiamo visto le società in generale trasferire facilmente gli aumento dei costi di input ai consumatori. In un portafoglio cross-asset, preferiamo le azioni, considerando che al momento le pressioni delle retribuzioni non costituiscono una minaccia tale da cancellare uno scenario sano per i margini degli utili.

Quali sono i rischi?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale. Il valore degli investimenti può subire rialzi e ribassi; di conseguenza, gli investitori potrebbero non recuperare l’intero ammontare del proprio investimento. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano singole società, particolari industrie o settori o condizioni di mercato generali. I prezzi delle obbligazioni si muovono di norma in direzione opposta a quella dei tassi di interesse. Gli investimenti in obbligazioni di rating inferiore comportano un rischio più elevato di insolvenza e perdita del capitale. Di conseguenza, via via che i prezzi delle obbligazioni detenute in un portafoglio d’investimento si adeguano a un aumento dei tassi d’interesse, il valore del portafoglio può diminuire. Le variazioni del rating di un’obbligazione o della solidità finanziaria o del merito di credito di un emittente, assicuratore o garante di obbligazioni possono influire sul valore del titolo. Agli investimenti in titoli esteri sono associati rischi particolari, inclusi rischi legati a sviluppi politici ed economici, pratiche di trading, disponibilità delle informazioni, fluttuazioni di tassi di cambio valute e mercati e politiche limitate.

Informazioni legali importanti

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione di acquisto, vendita o detenzione di un titolo o adozione di una strategia d’investimento. Non costituisce una consulenza legale o fiscale. Questo materiale non può essere copiato, distribuito o pubblicato senza il previo consenso scritto di Franklin Templeton.

Le opinioni espresse sono quelle del gestore degli investimenti e i commenti, le opinioni e le analisi si intendono rese alla data di pubblicazione e sono soggette a modifiche senza preavviso. Le ipotesi sottostanti e queste opinioni sono soggette a modifiche in base al mercato e ad altre condizioni e possono differire da quelli di altri gestori di portafoglio o della società nel complesso. Le informazioni fornite in questo materiale non intendono costituire un’analisi completa di ogni fatto sostanziale concernente qualsiasi paese, regione o mercato. Non vi è alcuna garanzia che un’eventuale previsione o proiezione relativa all’economia, il mercato azionario, il mercato obbligazionario o i trend economici dei mercati si realizzeranno. Il valore degli investimenti e il reddito da essi derivante possono subire rialzi e ribassi e gli investitori potrebbero pertanto non recuperare l’intero ammontare del proprio investimento. Le performance passate non sono necessariamente indicazione o garanzia di performance future. Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale.

Le ricerche e le analisi contenute in questa presentazione sono state ottenute da Franklin Templeton per finalità proprie e vengono fornite agli investitori solo con riferimento al caso specifico, pertanto sono fornite incidentalmente. Nella realizzazione del presente materiale, possono essere stati utilizzati dati provenienti da fonti terze che Franklin Templeton (“FT”) non ha verificato, convalidato o certificato in modo indipendente. Benché le informazioni siano state ottenute da fonti che Franklin Templeton ritiene affidabili, non si può garantire la loro accuratezza e tali informazioni potrebbero essere incomplete o riassuntive e possono cambiare in qualsiasi momento senza preavviso. La citazione di qualsiasi titolo specifico non deve costituire o essere interpretata come una raccomandazione all’acquisto, al mantenimento o alla vendita di qualsiasi titolo, e le informazioni fornite riguardo a tali titoli specifici (eventuali) non è sufficiente come base per una decisione di investimento. FT non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FT e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente finanziario professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana – Corso Italia, 1 – 20122 Milano – Tel: +39 0285459 1- Fax: +39 0285459 222.

CFA® e Chartered Financial Analyst® sono marchi registrati di proprietà del CFA Institute.