Español

Español English

English 简体中文

简体中文 Italiano

Italiano Deutsch

Deutsch

Esta entrada también está disponible en: Inglés Chino simplificado Italiano Alemán

Puntos clave:

- Los mercados de renta variable y renta fija de EE. UU. se enfrentan a los obstáculos derivados de la ralentización de la economía estadounidense, junto con un cambio significativo de la política monetaria hacia una postura más agresiva.

- Combatir la inflación se ha convertido en una cuestión prioritaria, y el enfoque de los inversores se ha reorientado hacia los inciertos efectos de las subidas de los tipos de interés para la economía y los mercados.

- A pesar de los obstáculos, en lo que va de 2022, las empresas estadounidenses han tenido buenos resultados, y la fortaleza del mercado laboral de EE. UU. podría retrasar o evitar la recesión del país.

Los mercados de renta variable y renta fija afrontan diferentes obstáculos

Si volvemos la vista atrás hacia finales de 2021, el entorno de mercado estadounidense era sólido en lo que a la renta variable se refiere, con un buen crecimiento económico que propició unas valoraciones de las acciones, a nuestro juicio, adecuadas. Al mismo tiempo, el entorno flexible de la Reserva Federal de EE. UU. (Fed), que se implantó durante la pandemia, afectó a los mercados de renta fija.

En lo que va de año, el desempeño de los mercados ha resultado complicado en una gran variedad de clases de activos. A 6 de mayo de 2022, la renta variable estadounidense, según el S&P 500 Index, ha bajado un 14,04 %1. Las acciones orientadas al crecimiento, según el NASDAQ Composite, descendieron todavía más que el S&P 500. Los mercados generales de bonos, conforme al Bloomberg U.S. Aggregate Bond Index, también han disminuido este año. Los bonos de grado de inversión y de calidad inferior dentro del Aggregate Index también registraron caídas, lo que refleja el aumento general de los rendimientos y cierta debilidad de los diferenciales del crédito empresarial.

A principios de 2022, los inversores esperaban una desaceleración del crecimiento del producto interior bruto de EE. UU., pero pensamos que aún es posible que el crecimiento sea superior a las tendencias a largo plazo. En nuestra opinión, era inevitable que el crecimiento interanual de EE. UU. se ralentizase tras el sólido crecimiento de 2021 ligado a la reapertura de las economías. Además, la desaparición de los estímulos monetarios y fiscales contribuyó a la desaceleración de la economía estadounidense. Las economías mundiales también se están moderando, y Canadá presenta mejores resultados que otros lugares gracias a la naturaleza de su economía, orientada a las materias primas2.

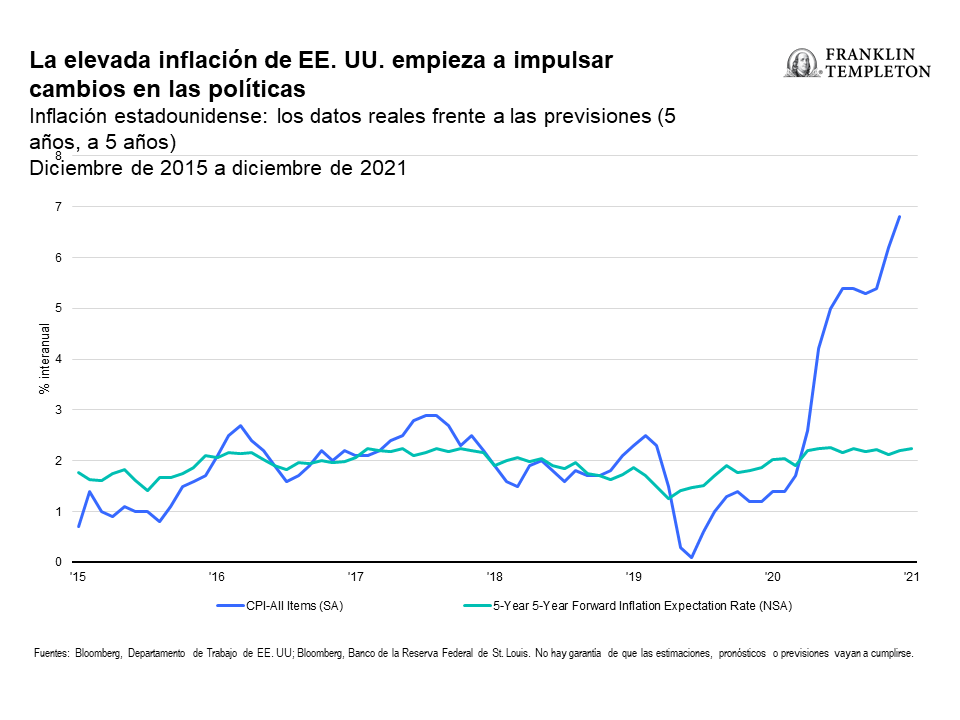

Las preocupaciones acerca de la inflación se han convertido en la máxima prioridad

Si bien la actividad económica de los Estados Unidos se ha venido normalizando a medida que el país supera la pandemia, muchas presiones inflacionarias han sido más pronunciadas y están rotando a lo largo de las distintas partes de la economía. Esta situación es la que está llevando a la Fed a subir el tipo de los fondos federales, y el mercado cuenta con unas subidas más frecuentes de los tipos durante este año. Estas posibles subidas se han extendido por la curva de rendimiento del Tesoro en general y, a nuestro juicio, eso es lo que está generando el difícil desempeño de los mercados de renta fija. Por consiguiente, el panorama sigue siendo muy incierto en lo que respecta a qué tipo de ajuste es posible a medida que la economía se ralentiza. Por otra parte, existen otros riesgos para los inversores, sobre todo riesgos geopolíticos. Uno de ellos es, por supuesto, la guerra entre Rusia y Ucrania, que podría seguir reduciendo la actividad económica en determinadas regiones, en particular en la zona del euro.

Por lo tanto, el aumento de la inflación y su repercusión en la economía se ha convertido en el tema de mayor interés. Una de las principales incógnitas para el mercado en estos momentos es si la Fed puede o no diseñar de manera satisfactoria un aterrizaje suave, o si es más probable que tenga lugar un aterrizaje forzoso, en vista del ritmo de subida de los tipos y la restricción cuantitativa que dará comienzo en junio. Con el inicio de las subidas agresivas de los tipos y la reducción del balance general por parte de la Fed, se trata de una época dinámica para los mercados. Es probable que los obstáculos persistan durante cierto tiempo. Por lo tanto, consideramos que la agilidad en la búsqueda de oportunidades resultará fundamental.

Los anteriores ciclos de subida de los tipos de EE. UU., en concreto la última vez que la Fed aumentó los tipos entre 2015 y 2018, se desarrollaron a lo largo de un período prolongado, a medida que la economía se ralentizó en líneas generales sin elevar la inflación. Esta vez, la situación es radicalmente distinta, ya que la inflación se encuentra en un nivel extremadamente elevado y, al mismo tiempo, el crecimiento económico se está desacelerando. Hace más de cuatro décadas que Estados Unidos no registra unas perspectivas de inflación de esta clase, lo que da lugar a nuevos obstáculos e incertidumbres que afectan al desempeño actual de los mercados.

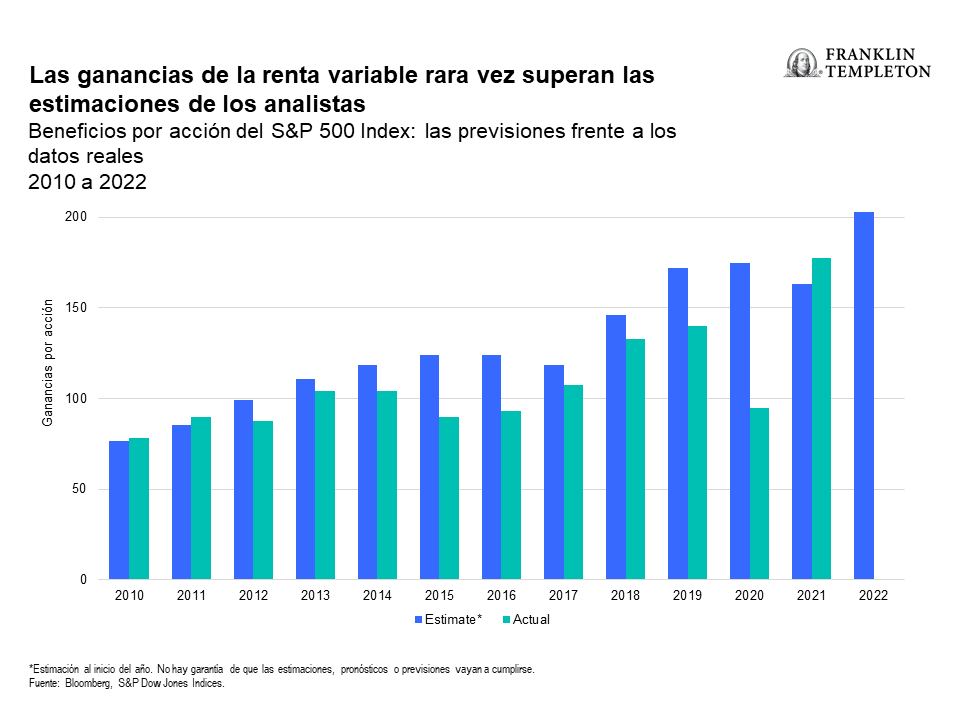

Las empresas empezaron 2022 con positivismo

Desde el punto de vista histórico, las expectativas con respecto a las ganancias suelen empezar el año de manera positiva y, después, descienden a lo largo de los meses3. El año 2021 fue una excepción, ya que partió de un alto grado de incertidumbre respecto a las ganancias derivadas del sector empresarial estadounidense, pero posteriormente logró sorprender al alza, ya que las empresas lidiaron con los obstáculos relacionados con el suministro y otros problemas logísticos.

En cuanto a las perspectivas para 2022, en general las empresas están cumpliendo las previsiones del primer trimestre4. Para lo que queda de año, las previsiones están empezando a bajar, dado que es probable que las empresas varíen en cuanto al modo de lidiar con el contexto macroeconómico, en constante evolución. La demanda continúa siendo muy sólida y aún existen dificultades relacionadas con la logística; en China, todavía están teniendo lugar confinamientos por la COVID-19, los cuales se podrían extender a Estados Unidos y al resto del mundo.

Por otra parte, el mercado laboral estadounidense se está acercando a mínimos de desempleo históricos, con una gran cantidad de ofertas de trabajo. La satisfacción de los empleados sigue siendo elevada y, aunque los descensos de los mercados y el aumento de la inflación los atenúan, los salarios y la riqueza de los hogares mantienen su solidez. Para los consumidores, la dificultad reside en cómo mantener el poder adquisitivo. Según nuestro análisis, la resiliencia del mercado laboral de EE. UU., así como el modo en que las transiciones de la política monetaria afectarán a las perspectivas económicas, podría retrasar o evitar una recesión en el país.

——————————————

NOTAS

1. Fuente: Datos interanuales a 6 de mayo de 2022. Los índices no están gestionados y no puede invertirse directamente en ellos. Tampoco incluyen comisiones, costes ni gastos de venta. La rentabilidad pasada no es un indicador ni garantía de la rentabilidad futura. Para obtener más información sobre los proveedores de datos, visite www.franklintempletondatasources.com.

2. Fuente: Bloomberg, 31 de marzo de 2022.

3. Fuente: Bloomberg, S&P Dow Jones Indices, a 31 de diciembre de 2021, y 31 de marzo de 2022.

4. Fuente: Bloomberg, a 21 de abril de 2022.

¿Cuáles son los riesgos?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones generales de mercado. Los precios de los bonos generalmente varían en sentido opuesto a los tipos de interés. Las inversiones en bonos con una calificación menor conllevan mayores riesgos de incumplimiento y pérdida de capital. Por lo tanto, la cartera puede verse depreciada durante el proceso en que los bonos mantenidos en ella ajustan sus precios al aumento de los tipos de interés. Las variaciones de la calificación crediticia de un bono o de la calificación crediticia o solvencia financiera del garante, asegurador o emisor del bono pueden afectar a su valor. El alto rendimiento refleja el mayor riesgo crediticio asociado a estos valores de calificación inferior y, en algunos casos, los menores precios de mercado de estos instrumentos.

Información legal importante

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y pueden utilizarse en ese sentido y, de este modo, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir una recomendación para comprar, mantener o vender ningún valor ni interpretarse como tal, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que tomar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de los Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.

CFA® y Chartered Financial Analyst® son marcas registradas propiedad de CFA Institute.