Italiano

Italiano English

English 简体中文

简体中文 Deutsch

Deutsch Español

Español

Questo contenuto è disponibile anche in: Inglese Cinese semplificato Tedesco Spagnolo

Punti chiave:

- I mercati azionari e obbligazionari USA stanno affrontando sfide dovute al rallentamento dell’economia statunitense e a un significativo cambio di rotta della politica monetaria verso posizioni più aggressive.

- La lotta all’inflazione è diventata una priorità e l’attenzione degli investitori si è spostata sull’impatto incerto dell’aumento dei tassi di interesse sull’economia e sui mercati.

- Malgrado i problemi, per ora le aziende statunitensi stanno ottenendo buoni risultati nel 2022 e la solidità del mercato del lavoro statunitense potrebbe ritardare o evitare una recessione negli Stati Uniti.

I mercati azionari e obbligazionari si trovano ad affrontare delle sfide

Nell’ultima parte del 2021, il mercato azionario statunitense ha dimostrato di essere solido: la forte crescita economica ha permesso alle azioni di raggiungere valutazioni che riteniamo adeguate. Al contempo, l’approccio espansivo adottato durante la pandemia dalla Federal Reserve statunitense (Fed) ha influito sui mercati obbligazionari.

Il mercato di quest’anno è stato impegnativo per un’ampia gamma di asset class. Al 6 maggio 2022 le azioni USA, misurate dall’Indice S&P 500, segnavano una flessione del 14,04%1. Ancora più marcata rispetto all’S&P 500 è stata la flessione delle azioni growth, misurate dal NASDAQ Composite. Quest’anno hanno ceduto anche tutti i mercati obbligazionari, misurati dall’indice Bloomberg U.S. Aggregate Bond Index. Chiudono ugualmente in rosso le obbligazioni investment-grade e non investment-grade incluse nell’indice aggregato, riflettendo il rialzo generalizzato dei rendimenti e una certa debolezza degli spread delle obbligazioni corporate.

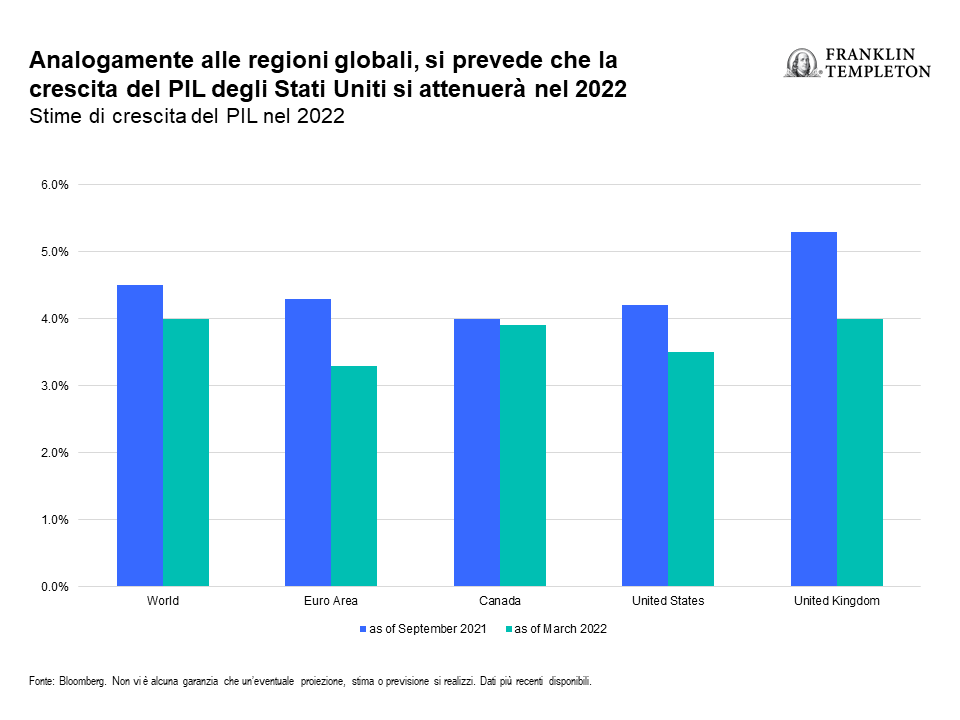

Con l’ingresso nel 2022 gli investitori prevedevano un rallentamento della crescita del prodotto interno lordo statunitense, che secondo noi dovrebbe mantenersi superiore al trend di lungo periodo. A nostro avviso, alla riapertura delle economie era inevitabile che la crescita USA rallentasse, dopo il dato robustamente positivo del 2021. Per di più sono stati rimossi gli stimoli monetari e fiscali, accentuando i riflessi negativi sulla crescita dell’economia USA. Anche le economie di tutto il mondo frenano; il Canada che sta facendo meglio di altri paesi grazie alla robusta componente di materie prime che caratterizza la sua economia.2

I timori inflazionistici sono diventati la priorità assoluta

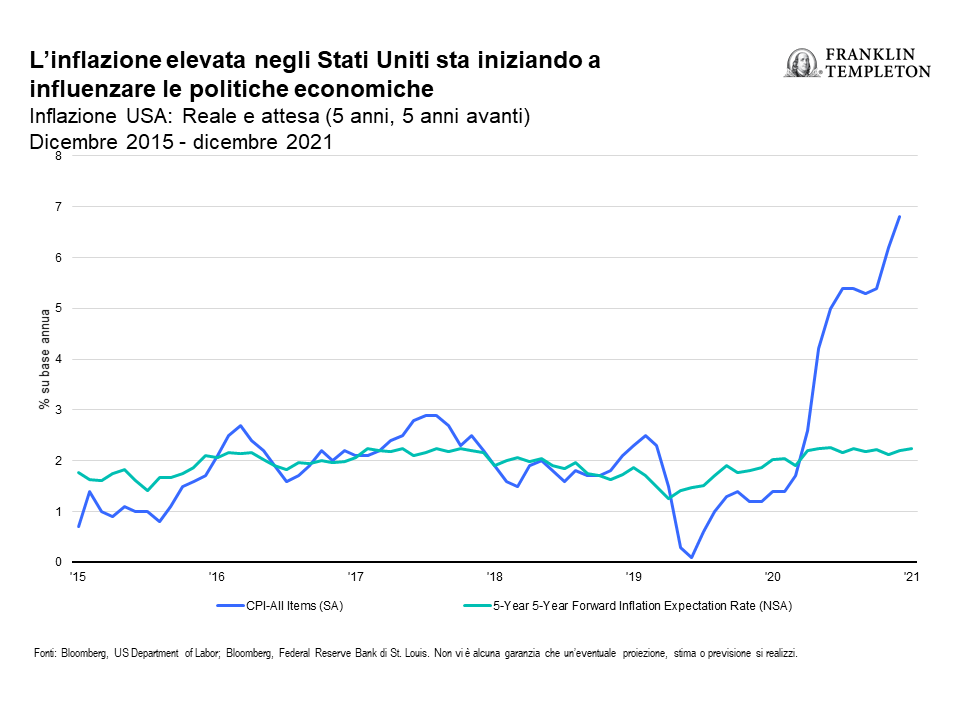

Con l’uscita dalla pandemia, l’attività economica si sta normalizzando negli Stati Uniti, ma l’inflazione preme più delle attese e sta contagiando diversi settori dell’economia. Questo scenario sta spingendo la Fed ad aumentare il tasso dei Fed funds e il mercato a prevedere quest’anno rialzi più frequenti. Questi probabili aumenti si sono riflessi su tutta la curva dei rendimenti dei Treasury e a nostro avviso sono all’origine della difficile performance dei mercati obbligazionari. Pertanto, l’entità della possibile stretta provocata da un rallentamento dell’economia resta altamente incerta. Inoltre, vi sono altri rischi per gli investitori, soprattutto di natura geopolitica. Tra questi c’è naturalmente la guerra tra Russia e Ucraina, che potrebbe frenare ulteriormente l’attività economica in alcune regioni e in particolare nell’eurozona.

Di conseguenza, ormai gli occhi sono puntati soprattutto sull’aumento dell’inflazione e sul suo impatto sull’economia. Una delle domande più importanti che il mercato si pone in questo momento è se la Fed saprà pianificare un atterraggio morbido, o un atterraggio duro è più realistico vista la cadenza dei rialzi dei tassi e la stretta quantitativa che partirà a giugno. Per i mercati è una fase movimentata, poiché la Fed ha iniziato ad apportare tagli aggressivi dei tassi e a ridurre il proprio bilancio. Sono dinamiche che probabilmente perdureranno per qualche tempo. Pertanto, riteniamo che sarà fondamentale saper cogliere le opportunità con agilità.

I precedenti cicli di rialzi dei tassi USA, e in particolare l’ultimo operato dalla Fed negli anni 2015-2018, sono durati molti anni durante i quali l’economia ha ridotto la sua crescita senza in genere aumentare l’inflazione. Questa volta la situazione è radicalmente diversa: l’inflazione segna livelli molto elevati a fronte di una decelerazione della crescita economica. Gli Stati Uniti non sperimentano questo tipo di inflazione da oltre quarant’anni; ne conseguono nuove sfide e nuove incertezze che incidono sull’attuale andamento del mercato.

Le aziende aprono il 2022 su una nota positiva

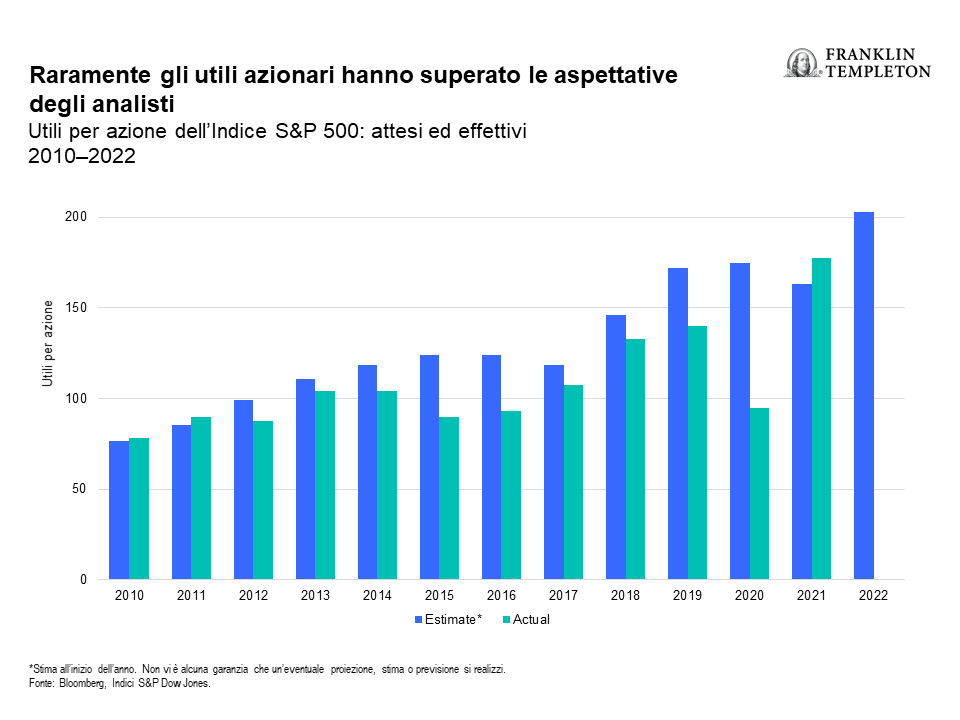

Storicamente, le aspettative di utili aziendali tendono ad essere elevate in apertura d’anno per poi ridimensionarsi con il passare del tempo.3 Il 2021 ha segnato un’eccezione: ha aperto all’insegna di molte incertezze sul livello degli utili delle imprese statunitensi, ma poi ha sorpreso in positivo grazie alla capacità delle imprese di gestire le sfide di approvvigionamento e altri problemi logistici.

Come prospettive per il 2022, le performance aziendali sono generalmente positive rispetto alle attese del primo trimestre.4 Per la parte restante del 2022, le aspettative iniziano a ridursi poiché, probabilmente, le società reagiranno in modo eterogeneo al mutare del contesto macroeconomico. La domanda resta molto forte e le difficoltà logistiche non sono state ancora superate; i blocchi imposti dal COVID-19 si ripetono in Cina e potrebbero contagiare gli Stati Uniti e il mondo.

Intanto, il mercato del lavoro USA sfiora livelli record di disoccupazione, con un elevato numero di posti vacanti. I dipendenti esprimono ancora un elevato grado di soddisfazione e le famiglie mantengono livelli elevati di ricchezza e di buste paga, nonostante le flessioni dei mercati e l’aumento dell’inflazione. La difficoltà per i consumatori sarà capire come difendere il potere d’acquisto. Secondo la nostra analisi, a ritardare o evitare una recessione negli Stati Uniti potrebbe essere la tenuta del mercato del lavoro statunitense – ma anche l’impatto di una mutata politica monetaria sulle prospettive economiche.

——————————————–

NOTE FINALI

1. Fonte: Dall’inizio dell’anno al 6 maggio 2022. Gli indici non sono gestiti e non è possibile investire direttamente in un indice. Non tengono conto di commissioni, spese e commissioni di vendita. La performance del passato non costituisce un’indicazione di risultati futuri. Per maggiori informazioni sui fornitori di dati si rimanda al sito web www.franklintempletondatasources.com.

2. Fonte: Bloomberg, al 31 marzo 2022.

3. Fonte: Bloomberg, S&P Dow Jones Indices, al 31 dicembre 2021 e al 31 marzo 2022.

4. Fonte: Bloomberg, al 21 aprile 2022.

Quali sono i rischi?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale. Il valore degli investimenti può subire rialzi e ribassi; di conseguenza, gli investitori potrebbero non recuperare l’intero ammontare del proprio investimento. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano singole società, particolari industrie o settori o condizioni di mercato generali. I prezzi delle obbligazioni si muovono di norma in direzione opposta a quella dei tassi di interesse. Gli investimenti in obbligazioni di rating inferiore comportano un rischio più elevato di insolvenza e perdita del capitale. Di conseguenza, via via che i prezzi delle obbligazioni detenute in un portafoglio d’investimento si adeguano a un aumento dei tassi d’interesse, il valore del portafoglio può diminuire. Le variazioni del rating di un’obbligazione o della solidità finanziaria o del merito di credito di un emittente, assicuratore o garante di obbligazioni possono influire sul valore del titolo. I rendimenti elevati riflettono i maggiori rischi di credito associati a questi titoli con rating inferiore e, in alcuni casi, i minori prezzi di mercato di tali strumenti.

Informazioni legali importanti

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione di acquisto, vendita o detenzione di un titolo o adozione di una strategia d’investimento. Non costituisce una consulenza legale o fiscale. Questo materiale non può essere copiato, distribuito o pubblicato senza il previo consenso scritto di Franklin Templeton.

Le opinioni espresse sono quelle del gestore degli investimenti e i commenti, le opinioni e le analisi si intendono rese alla data di pubblicazione e sono soggette a modifiche senza preavviso. Le ipotesi sottostanti e queste opinioni sono soggette a modifiche in base alle condizioni del mercato e non solo e possono differire da quelle di altri gestori di portafoglio o della società nel complesso. Le informazioni fornite in questo materiale non intendono costituire un’analisi completa di ogni fatto sostanziale concernente qualsiasi paese, regione o mercato. Non vi è alcuna garanzia che un’eventuale previsione o proiezione relativa all’economia, il mercato azionario, il mercato obbligazionario o i trend economici dei mercati si realizzeranno. Il valore degli investimenti e il reddito da essi derivante possono subire rialzi e ribassi e gli investitori potrebbero pertanto non recuperare l’intero ammontare del proprio investimento. Le performance passate non sono necessariamente indicazione o garanzia di performance future. Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale.

Le ricerche e le analisi contenute nel presente materiale sono state ottenute da Franklin Templeton per finalità proprie, pertanto potranno essere utilizzate esclusivamente in relazione alle stesse, e vengono fornite agli investitori solo con riferimento al caso specifico. Nella realizzazione del presente materiale, possono essere stati utilizzati dati provenienti da fonti terze che Franklin Templeton (“FT”) non ha verificato, convalidato o certificato in modo indipendente. Sebbene le informazioni siano state reperite presso fonti che Franklin Templeton considera affidabili, non si fornisce alcuna garanzia circa la loro accuratezza e non si esclude che le suddette siano incomplete o non esaustive; inoltre le informazioni potrebbero essere modificate in qualsiasi momento senza preavviso. Eventuali riferimenti a titoli specifici non costituiscono una raccomandazione all’acquisto, alla detenzione o alla vendita di alcun asset, né dovranno essere considerati come tali, e le informazioni fornite in merito ai suddetti titoli specifici (ove presenti) non sono un fondamento sufficiente su cui basare le proprie decisioni di investimento. FT non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FT e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente finanziario professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana – Corso Italia, 1 – 20122 Milano – Tel: +39 0285459 1- Fax: +39 0285459 222.