Deutsch

Deutsch English

English 简体中文

简体中文 Italiano

Italiano Español

EspañolDieses Posting steht Ihnen in den folgenden Sprachen zur Verfügung: Englisch Vereinfachtes Chinesisch Italienisch Spanisch

Kernpunkte:

- Die US-Aktien- und Anleihemärkte sind aufgrund der Abkühlung der US-Wirtschaft in Verbindung mit einem deutlichen Kurswechsel in Richtung einer restriktiveren Geldpolitik mit neuen Herausforderungen konfrontiert.

- Die Bekämpfung der Inflation ist zur Priorität geworden und das Augenmerk der Anleger liegt auf den ungewissen Auswirkungen steigender Zinssätze auf die Wirtschaft und die Märkte.

- Trotz der Herausforderungen haben sich US-Unternehmen im bisherigen Jahresverlauf gut entwickelt und die Stärke des US-Arbeitsmarkts könnte eine Rezession in den USA hinauszögern oder sogar verhindern.

Aktien- und Anleihemärkte stehen vor neuen Herausforderungen

Ende 2021 profitierten Aktien von einem robusten Marktumfeld in den USA. Aufgrund des starken Wirtschaftswachstum waren die Aktienbewertungen nach unserer Einschätzung angemessen. Gleichzeitig blieb der expansive Kurs der US-Notenbank Fed, den sie pandemiebedingt eingeschlagen hatte, nicht ohne Wirkung auf die Anleihemärkte.

Im bisherigen Jahresverlauf ließ die Marktentwicklung in einem Großteil der Anlageklassen zu wünschen übrig. US-Aktien, abgebildet durch den S&P 500 Index, verbuchten einen Verlust von 14,04 % (im Jahresverlauf bis 6. Mai 2022).1 Wachstumsorientierte Werte, dargestellt durch den NASDAQ Composite, büßten sogar noch mehr ein als der S&P 500. Die breiteren Anleihemärkte, abgebildet durch den Bloomberg U.S. Aggregate Bond Index, verzeichneten dieses Jahr ebenfalls Rückgänge. Investment-Grade- und Non-Investment-Grade-Anleihen in dem aggregierten Index mussten ebenfalls Rückgänge hinnehmen. Darin spiegeln sich der breitere Anstieg der Renditen und eine gewisse Schwäche bei den Spreads von Unternehmensanleihen wider.

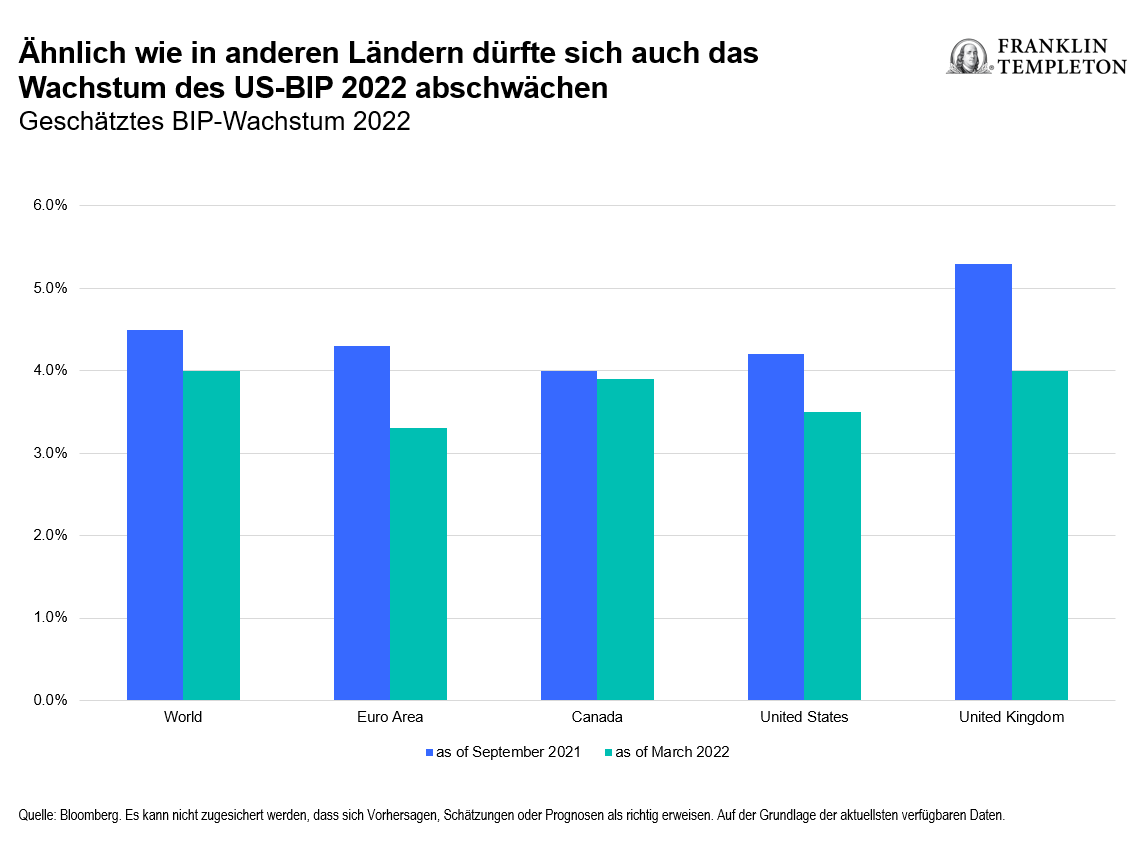

Anfang 2022 rechneten die Anleger damit, dass das BIP-Wachstum in den USA an Dynamik verlieren würde. Wir gehen jedoch weiter davon aus, dass das Wachstum über den langfristigen Trends liegen dürfte. Nach unserem Dafürhalten war es unvermeidlich, dass sich das US-Wachstum im Jahresvergleich nach dem robusten Wachstum 2021 im Zuge der Wiederöffnung der Volkswirtschaften verlangsamt. Auch das Auslaufen der geld- und fiskalpolitischen Impulse trug zur Abkühlung der US-Wirtschaft bei. Überall auf der Welt wird das Wirtschaftswachstum schwächer, wobei Kanada aufgrund seiner rohstofforientierten Wirtschaft besser dasteht als andere Länder.2

Inflationssorgen sind in den Vordergrund gerückt

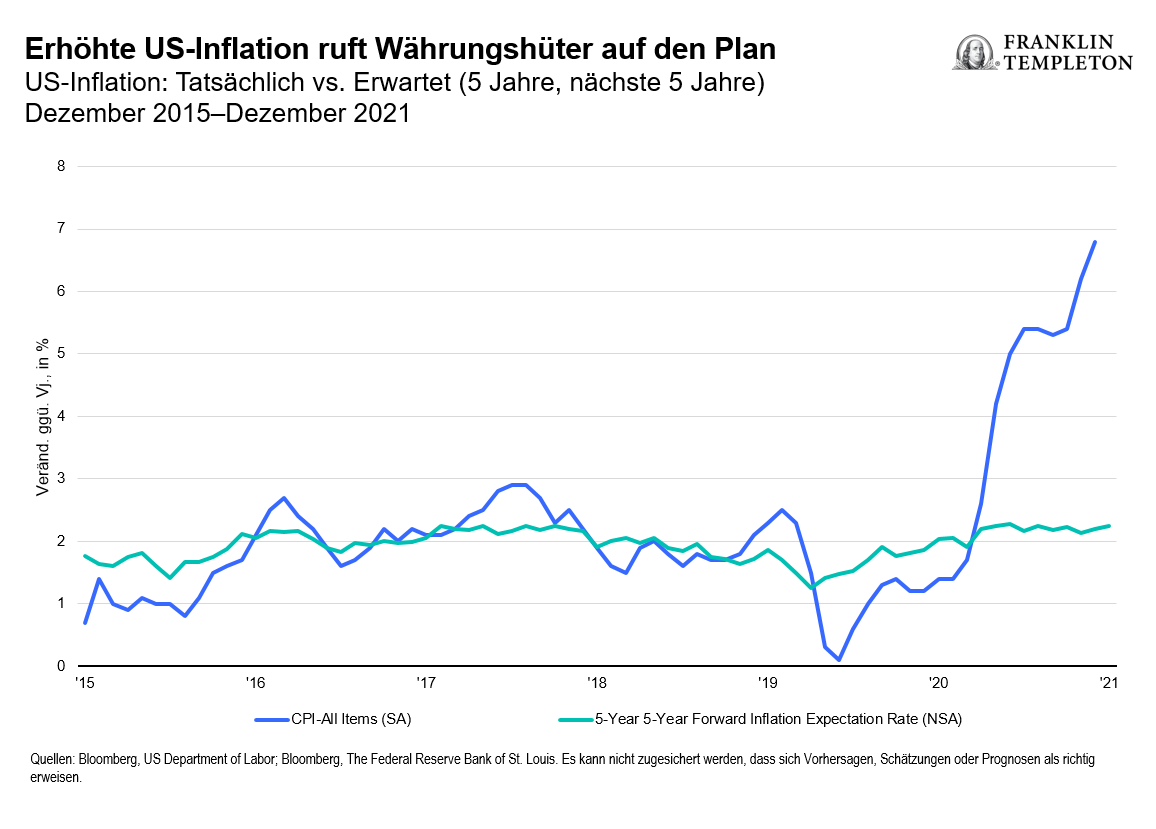

Während sich die Wirtschaftsaktivität in den USA nach der Pandemie nach und nach normalisiert, baut sich ein deutlicher Inflationsdruck auf, der unterschiedliche Bereiche der Wirtschaft erfasst. Dieses Szenario hat die Fed dazu veranlasst, ihren Leitzins zu erhöhen, und der Markt hat weitere Zinsanhebungen noch in diesem Jahr eingepreist. Diese erwarteten Zinserhöhungen haben sich allgemein in der Renditekurve der US-Staatsanleihen niedergeschlagen, und das dürfte nach unserer Einschätzung die Entwicklung an den Anleihemärkten in nächster Zeit auf eine harte Probe stellen. Wie es weitergehen wird, ist sehr ungewiss, und das Klima dürfte sich eintrüben, wenn die Wirtschaft an Dynamik verliert. Darüber hinaus gibt es weitere Risiken für Anleger, vor allem geopolitische. Dazu zählt natürlich der Russland-Ukraine-Krieg, der die Wirtschaftsaktivität in bestimmten Regionen weiter dämpfen könnte, insbesondere in der Eurozone.

Folglich sind die steigende Inflation und ihre Auswirkungen auf die Wirtschaft in den Vordergrund gerückt. Eine der großen Fragen, die den Markt beschäftigen, ist, ob die Fed es schafft, eine sanfte Landung zu gewährleisten, oder ob nicht vielleicht doch eine harte Landung wahrscheinlicher ist, angesichts des Tempos der Zinsanhebungen und der im Juni beginnenden quantitativen Straffung. Da die US-Notenbank begonnen hat, aggressive Zinsanhebungen vorzunehmen und ihre Bilanz zu reduzieren, stehen den Märkten dynamische Zeiten bevor. Vorerst werden wir wohl mit den neuen Herausforderungen leben müssen. Entscheidend ist, dass wir agil nach Chancen suchen.

Die bisherigen US-Zinsanhebungszyklen, vor allem der letzte 2015–2018, erstreckten sich über einen langen Zeitraum, da sich die Wirtschaft allgemein abkühlte, ohne dass die Inflation stieg. Dieses Mal ist es ganz anders: Die Inflation ist sehr hoch, gleichzeitig verlangsamt sich das Wirtschaftswachstum. Die USA haben derartige Inflationsaussichten seit mehr als vier Jahrzehnten nicht mehr erlebt. Das bringt neue Herausforderungen und Unsicherheiten mit sich, die sich in der aktuellen Marktentwicklung niederschlagen.

Unternehmen starten positiv ins Jahr 2022

In der Regel ist es so, dass die Gewinnerwartungen für die Unternehmen zu Jahresbeginn sehr erfreulich sind und dann im Laufe des Jahres schwächer werden.3 Eine Ausnahme war 2021 – in dem Jahr war die Unsicherheit über die Gewinne der US-Unternehmen hoch, aber die Unternehmen sorgten für eine positive Überraschung und schafften es, Versorgerungs- und andere logistische Herausforderungen zu meistern.

Was den Ausblick für 2022 anbelangt, entwickeln sich die Unternehmen gut und übertreffen die Erwartungen für das erste Quartal.4 Für die übrigen Monate wird die Entwicklung gebremst werden, da die Unternehmen unterschiedlich erfolgreich auf das sich verändernde makroökonomische Umfeld reagieren werden. Die Nachfrage ist weiterhin stark und es gibt logistische Herausforderungen. In China herrschen immer noch Covid-19-Lockdowns, davon könnten auch die USA und die Welt erfasst werden.

Der US-Arbeitsmarkt nähert sich rekordniedrigen Arbeitslosenzahlen und die Zahl der offenen Stellen nimmt zu. Die Stimmung bei den Beschäftigten ist sehr gut; der Wohlstand der privaten Haushalte ist intakt und die Löhne sind robust. Ein Wehrmutstropfen sind allerdings die Marktrückgänge und die höhere Inflation. Die Herausforderung für die Konsumenten wird die Erhaltung der Kaufkraft sein. Unseren Analysen zufolge könnte eine Rezession in den USA hinausgezögert oder sogar verhindert werden, weil der US-Arbeitsmarkt sehr robust ist. Auch der geldpolitische Kurswechsel und die damit verbundenen Auswirkungen auf den Konjunkturausblick tragen das ihrige dazu bei.

——————————————–

- Quelle: Im bisherigen Jahresverlauf bis 6. Mai 2022. Indizes werden nicht verwaltet und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in Indizes nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Weitere Informationen zum Datenanbieter finden Sie unter www.franklintempletondatasources.com.

- Quelle: Bloomberg, Stand: 31. März 2022.

- Quelle: Bloomberg, S&P Dow Jones Indices, Stand: 31. December 2021 und 31. März 2022.

- Quelle: Bloomberg, Stand: 21. April 2022.

Welche Risiken bestehen?

Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Anlagekapitals. Der Wert von Anlagen kann fallen oder steigen, und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder auch an den allgemeinen Marktbedingungen. Die Anleihenkurse entwickeln sich im Allgemeinen gegenläufig zu den Zinsen. Zu den Risiken von Anlagen in Anleihen mit niedrigerem Rating zählen das höhere Ausfallrisiko und das Risiko eines Kapitalverlusts. Wenn sich also die Anleihenkurse in einem Investmentportfolio an steigende Zinsen anpassen, kann der Wert des Portfolios sinken. Veränderungen der Bonitätsbewertung einer Anleihe oder der Bonitätsbewertung oder Finanzkraft des Emittenten, Versicherers oder Garantiegebers der Anleihe können sich auf deren Wert auswirken. Hohe Renditen spiegeln die mit solchen niedriger bewerteten Titeln verbundenen höheren Kreditrisiken und die mitunter niedrigeren Marktpreise wider.

Wichtige Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar. Das vorliegende Dokument darf nicht ohne die vorherige schriftliche Genehmigung von Franklin Templeton reproduziert, verteilt oder veröffentlicht werden.

Die zum Ausdruck gebrachten Meinungen sind die des Anlageverwalters. Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Diese Einschätzungen und die ihnen zugrunde liegenden Annahmen können sich aufgrund von Markt- oder anderen Bedingungen ändern. Zudem können sie von den Ansichten anderer Portfoliomanager oder denen des Unternehmens insgesamt abweichen. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Es gibt keine Garantie dafür, dass Vorhersagen, Projektionen oder Prognosen zur Wirtschaft, zum Aktienmarkt, zum Anleihemarkt oder zu den wirtschaftlichen Trends der Märkte eintreten werden. Der Wert von Anlagen und von damit erzielten Erträgen kann sowohl fallen als auch steigen, und Sie erhalten unter Umständen nicht den ursprünglich investierten Betrag zurück. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken behaftet, einschließlich des möglichen Verlusts der Kapitalsumme.

Alle in diesem Dokument enthaltenen Recherchen und Analysen wurden von Franklin Templeton für seine eigenen Zwecke beschafft und können in diesem Zusammenhang genutzt werden. Sie werden Ihnen nur als Nebenleistung bereitgestellt. Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. Auch wenn die Informationen aus Quellen bezogen wurden, die Franklin Templeton für zuverlässig hält, kann keine Garantie bezüglich ihrer Richtigkeit gegeben werden, und diese Informationen können unvollständig oder zusammengefasst sein und können sich jederzeit ohne Vorankündigung ändern. Die Erwähnung einzelner Wertpapiere stellt weder eine Empfehlung zum Kauf, Halten oder Verkauf von Wertpapieren dar noch ist sie als solche auszulegen, und die zu diesen einzelnen Wertpapieren (gegebenenfalls) genannten Informationen stellen keine ausreichende Grundlage für eine Anlageentscheidung dar. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Distributors, LLC, One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, Mitglied von FINRA/SIPC, ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

CFA® und Chartered Financial Analyst® sind Marken des CFA Institute.