Español

Español English

English 简体中文

简体中文 Français

Français Italiano

Italiano Deutsch

Deutsch

Esta entrada también está disponible en: Inglés Chino simplificado Francés Italiano Alemán

Puntos clave:

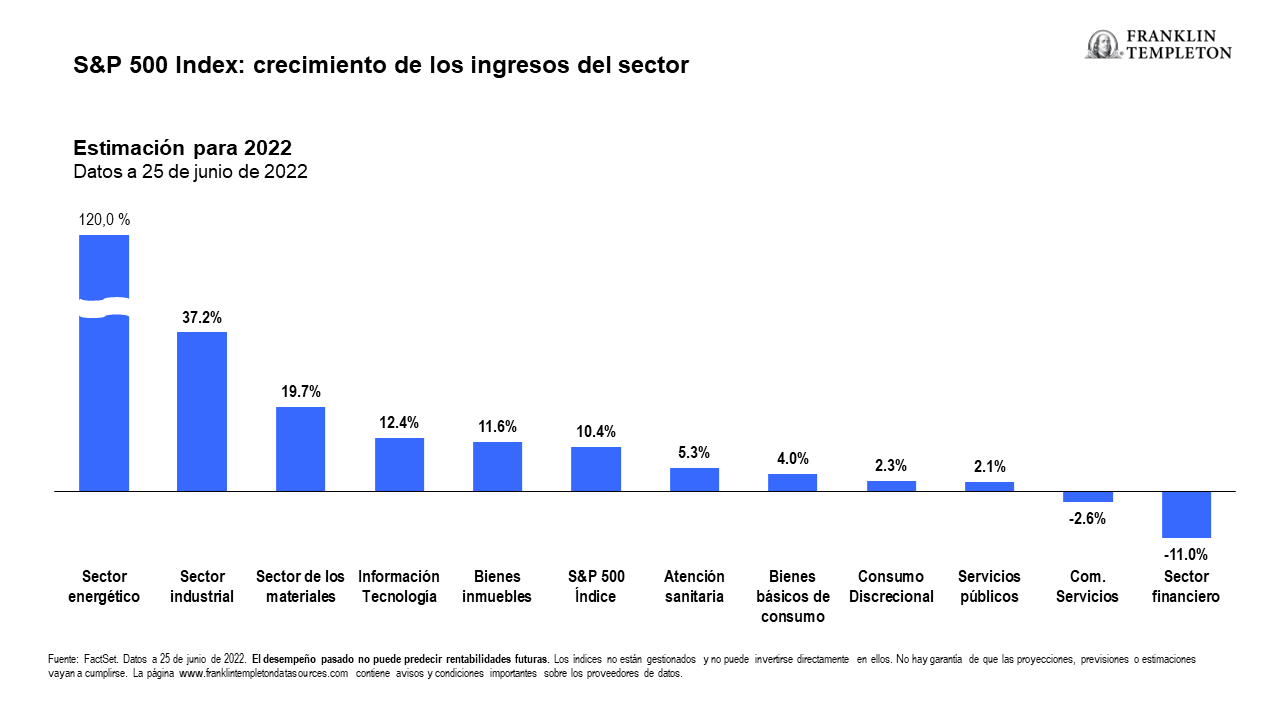

- Creemos que el crecimiento de los beneficios del S&P 500 probablemente se enfrentará a presiones en la segunda mitad del año, pero debería seguir siendo positivo en 2022.

- Según nuestro análisis, las acciones estadounidenses siguen cotizando con prima frente a otros mercados. Creemos que estas valoraciones relativas más altas reflejan una mayor rentabilidad de las empresas, una mejor rentabilidad del capital y un crecimiento más sólido en comparación con los mercados de valores de otras partes del mundo.

- Las tendencias de crecimiento secular a largo plazo, como la innovación en la atención sanitaria, la transformación digital y el auge de las tecnologías financieras, siguen siendo muy relevantes incluso cuando el crecimiento económico se modera. Creemos que probablemente crearán impulsos de productividad y rentabilidad para las empresas que operan en estos sectores integrales.

- Creemos que las empresas con una sólida posición competitiva, un fuerte poder de fijación de precios y unas finanzas saludables deberían funcionar bien en cualquier entorno de mercado.

- Creemos que se puede generar un rendimiento superior al identificar a los ganadores a largo plazo en lugar de sincronizar las operaciones a corto plazo en el mercado. Por ello, consideramos que la volatilidad actual es una oportunidad de compra convincente.

Perspectivas económicas actuales de EE. UU.

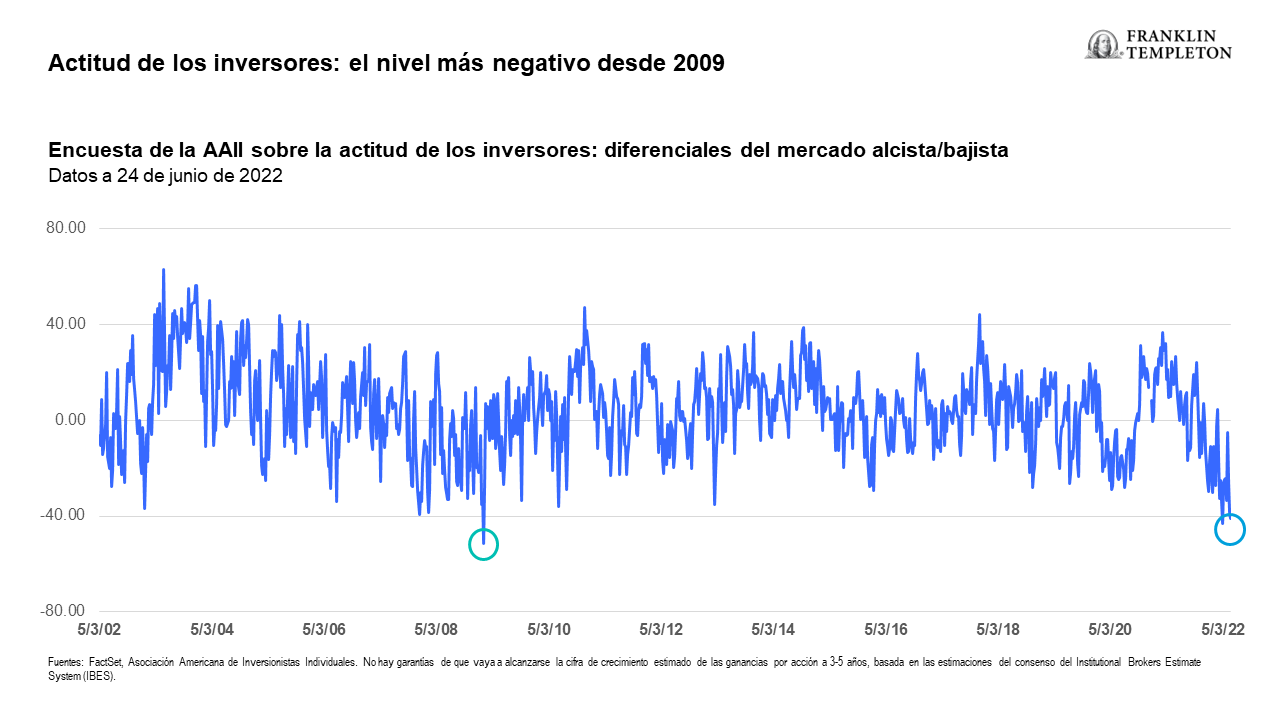

Los mercados mundiales se encuentran en una encrucijada, que refleja la profunda preocupación por la inflación, los tipos de interés, la moderación del crecimiento económico y la elevada incertidumbre geopolítica en Europa en relación con la guerra entre Rusia y Ucrania y sus posibles efectos secundarios. La actitud de los mercados ha oscilado drásticamente, pasando de picos alcistas en 2021 a niveles extremadamente bajistas en las últimas semanas. De hecho, los indicadores de sentimiento están cerca de los mínimos de 2009. Esto es notable si se tiene en cuenta que el estado de la economía actual es ciertamente más fuerte que en 2009, cuando la economía estadounidense se tambaleaba por el impacto de los importantes desequilibrios financieros y la implosión del mercado inmobiliario.

En nuestra opinión, los indicadores de sentimiento reflejan la previsión de factores económicos adversos y la expectativa de que las estimaciones consensuadas respecto a las ganancias podrían revisarse a la baja en los próximos trimestres. En conjunto, creemos que el crecimiento de los beneficios del S&P 500 probablemente se verá presionado en la segunda mitad del año, pero debería seguir siendo positivo en 2022.

Las valoraciones se han contraído rápidamente en los últimos seis meses; la ratio de precio/beneficio a plazo del índice S&P 500 ha vuelto a los niveles anteriores a la crisis de la COVID-19 y cotiza aproximadamente una desviación estándar por debajo de su media de los últimos cinco años. La presión sobre el precio de las acciones ha sido impulsada en gran medida por la compresión de los múltiplos, ya que el aumento de los tipos de interés ha influido en las tasas de descuento y, a su vez, ha reducido lo que los inversores están dispuestos a pagar por los beneficios futuros. Si bien esto es apropiado hasta cierto punto, es notable que la rentabilidad y el potencial de ganancias de muchas empresas permanecen intactos y los informes de ganancias han sido resistentes en muchos sectores. En nuestra opinión, la reciente volatilidad ha creado interesantes oportunidades en el mercado para los inversores a largo plazo que sean capaces de mirar más allá de las turbulencias a corto plazo y centrarse en la oportunidad de crecimiento de los próximos años.

Según nuestro análisis, las acciones estadounidenses siguen cotizando con prima frente a otros mercados. En nuestra opinión, estas valoraciones relativas más altas reflejan una mayor rentabilidad de las empresas, una mejor rentabilidad del capital y un crecimiento más sólido en comparación con los mercados de valores de otras partes del mundo.

Aunque las subidas de los tipos de interés pueden ralentizar la economía y provocar recesiones, los mercados de renta variable se han comportado históricamente bien en entornos de subida de los tipos de interés. En los últimos ocho ciclos de subidas de tipos, que se remontan a principios de la década de 1990, el S&P 500 ha bajado normalmente antes y durante la primera subida de los tipos de interés, pero a medida que el ritmo de endurecimiento de la política monetaria se hace más transparente y predecible, los mercados de renta variable han tendido a comportarse bien. Si observamos los últimos meses, el mercado ha seguido su patrón histórico, pero con un mayor grado de volatilidad a la baja.

Las tendencias de crecimiento secular a largo plazo, como la innovación en la atención sanitaria, la transformación digital y el auge de las tecnologías financieras, siguen intactas. Estas tendencias fueron claras beneficiarias del entorno COVID, pero siguen siendo profundamente relevantes incluso cuando el crecimiento económico se modera. Creemos que probablemente crearán impulsos de productividad y rentabilidad para las empresas que operan en estos sectores integrales.

Perspectivas de inflación: algunas presiones pueden moderarse

Aunque creemos que Estados Unidos ha visto probablemente el pico inflacionario, los niveles de inflación subyacente pueden seguir siendo obstinadamente altos durante un tiempo. Sin embargo, creemos que esto debería moderarse a medida que los problemas de oferta disminuyan y la demanda reprimida se normalice. En la actualidad, ya hemos visto un moderado retroceso de los precios de las materias primas, incluidos el petróleo, la madera y el cobre, desde niveles muy elevados, lo que debería aliviar un poco la presión inflacionista.

Es importante señalar que las mediciones de la inflación, como el Índice de precios al consumo (IPC) y los Gastos en consumo personal (PCE), son indicadores rezagados, con importantes componentes retrospectivos. Los componentes más prospectivos de la inflación parecen apuntar a una cierta moderación. Los precios de la vivienda se han moderado en Estados Unidos y las ventas de viviendas se han ralentizado significativamente. La inflación salarial se ha ralentizado y hemos empezado a observar despidos en algunas empresas, lo que constituye un primer indicio de que el mercado laboral se está reestructurando. El retraso en la producción de automóviles, impulsado principalmente por los problemas de la cadena de suministro, ha empezado a remitir y las entregas de automóviles han aumentado. Los precios de la energía también han retrocedido desde los recientes máximos. En conjunto, creemos que esto debería crear un entorno de moderación de las presiones inflacionistas, aunque los efectos solo se verán en los indicadores de inflación general y subyacente después de un retraso.

En nuestra opinión, la inflación debería seguir mejorando en la segunda mitad del año y podría moderarse más rápidamente de lo que prevén los participantes en el mercado. Esto podría ser positivo para los activos de riesgo, ya que significa que la Reserva Federal de EE. UU. (Fed) podría no tener que actuar tan agresivamente como pretendía ante la desaceleración del impulso económico. Aunque creemos que la inflación se moderará, es muy probable que no alcance el objetivo de inflación del 2 % del PCE básico de la Fed. En su lugar, la inflación puede rondar entre el 2 % y el 3 % durante algún tiempo, lo que refleja los aspectos más «adhesivos» de la inflación que pueden no disiparse rápidamente. Esto mantendrá la presión sobre la Reserva Federal, en el sentido de que podría mantener los ajustes de la política durante más tiempo.

Tal y como están las cosas, ya estamos viendo los efectos de la subida de los tipos de interés en los tipos de los préstamos hipotecarios, los tipos de los préstamos para a automóviles y otros tipos de crédito al consumo, lo que probablemente reducirá aún más la demanda agregada ante un crecimiento ya moderado. El reto para la Reserva Federal será calibrar la configuración de la política monetaria, de manera que sea lo suficientemente estricta como para frenar la inflación, pero no demasiado estricta como para desencadenar una profunda y larga recesión. Diseñar un aterrizaje suave es una tarea difícil.

La probabilidad de una recesión grave parece baja

Creemos que la probabilidad de una recesión grave en 2022 es baja. Las condiciones económicas subyacentes en Estados Unidos, aunque más débiles que el año pasado, siguen siendo favorables, en nuestra opinión. Dos pilares de la economía estadounidense parecen resilientes: las ganancias corporativas se han mantenido relativamente fuertes, mientras que los balances de los consumidores son sólidos y los ratios de amortización de la deuda siguen siendo bajos. Dicho esto, el crecimiento de las ganancias podría ralentizarse y es probable que veamos una moderación del crecimiento del producto interior bruto (PIB) desde una base bastante elevada en términos interanuales.

Mientras la situación del mercado laboral siga siendo favorable, donde el desempleo ronda el 3 %-4 %, es difícil concebir que entremos en una recesión que no sea superficial. Una recesión técnica, dos trimestres de crecimiento negativo del PIB, en el próximo año es ciertamente posible, pero en última instancia es probable que sea superficial y de corta duración, en nuestra opinión.

Oportunidades del sector

Tenemos una base de calidad y nos centramos principalmente en empresas con posiciones competitivas sólidas, fuerte poder de fijación de precios y finanzas saludables, ya que creemos que estas son las empresas que funcionan bien en cualquier entorno de mercado. Nuestro enfoque en los principales temas tradicionales, como la transformación digital y la innovación en la atención sanitaria, nos lleva invariablemente a actores de crecimiento tanto establecidos como emergentes en diversos sectores.

Las empresas de todo el mundo se centran en mejorar la productividad, reducir los costes y encontrar formas de ampliar su alcance y profundizar en las relaciones con los clientes. A menudo requieren inversiones en tecnologías digitales, aplicaciones digitales, software y hardware. Seguimos observando una fuerte demanda de facilitadores tecnológicos por parte de empresas de diversos sectores. Las perspectivas del gasto digital siguen siendo brillantes, ya que la inversión en capacidades digitales ha ascendido en la escala de necesidades de muchas empresas después de la COVID.

Creemos que algunos actores tecnológicos han sido injustamente penalizados en la reciente corrección del mercado impulsada por los tipos. Muchas de estas empresas tecnológicas no son rentables y es probable que continúen así corto plazo. Al estar en las primeras etapas de crecimiento, es comprensible que se centren en el gasto para captar la enorme oportunidad de mercado direccionable para sus productos a medida que crece su negocio. Como inversores activos y fundamentales que se centran en la tendencia ascendente, seguimos viendo fundamentos favorables entre algunas de estas empresas. Están creciendo a un ritmo rápido y siguen adquiriendo clientes a gran velocidad. Hay ciertos aspectos virales en sus negocios y los clientes existentes también están gastando más en sus plataformas.

Dicho esto, seguimos siendo exigentes en cuanto a nuestra exposición, centrándonos en el software en lugar del hardware, dada su resistencia a las interrupciones de la cadena de suministro, y favoreciendo a las empresas en lugar de los consumidores, dado que las primeras son una fuente fiable de demanda y es probable que gasten más en tecnología. También prestamos mucha atención a la economía de las unidades, en términos del coste de adquisición de un cliente y el rendimiento que obtienen de esa inversión. Estas son las empresas que creemos que brillarán con el tiempo y se convertirán en la próxima generación de líderes en sus respectivos sectores.

Lograr el equilibrio

Buscamos un buen equilibrio entre empresas consolidadas, de alta calidad y de marca, junto con la exposición a los líderes de la próxima generación. Para ello, nos basamos en gran medida en nuestra capacidad de investigación fundamental ascendente y aprovechamos nuestro equipo interno de analistas para descubrir empresas prometedoras con potencial para convertirse en líderes del mercado. Mantener un diálogo constante con las empresas que poseemos también nos ayuda a discernir los posibles ganadores que pueden surgir en diferentes sectores.

Como inversores a largo plazo, solemos adoptar una perspectiva de tres a cinco años al evaluar las oportunidades. En última instancia, creemos que se puede generar un rendimiento superior al identificar a estos ganadores a largo plazo en lugar de sincronizar las operaciones a corto plazo en el mercado. Por ello, consideramos que la volatilidad actual es una oportunidad de compra convincente.

El espectacular rendimiento de las acciones del sector tecnológico de gran capitalización (empresas con una capitalización bursátil superior a los 200 000 millones de dólares), en concreto Apple, Alphabet y Microsoft, en relación con el índice S&P 500 más amplio, ha sido un rasgo definitorio del entorno de mercado desde el inicio de la pandemia de la COVID-19. Estos tres nombres siguen representando aproximadamente una sexta parte del S&P 500 por capitalización bursátil.

Aunque se trata de empresas muy buenas, en nuestra opinión hay muchas oportunidades fuera de estos nombres que ofrecen un potencial convincente para la generación de alfa. Creemos que el conjunto de oportunidades fuera de estos nombres de megacapitalización es grande y sólido, y la verdadera oportunidad para los inversores activos en renta variable es descubrir «joyas» que tengan el potencial de ser la próxima generación de líderes del mercado.

Estimar el mínimo del mercado

No nos centramos ni nos basamos en ningún indicador concreto para adivinar o predecir hacia dónde se dirige el mercado. Solemos observar una serie de indicadores para comprender mejor el entorno del mercado.

Históricamente, el sentimiento excesivamente bajista tiende a señalar buenas oportunidades de compra. Las ventas cada vez más superficiales en el mercado de valores en respuesta a nueva información adversa a menudo nos indican que una gran cantidad de malas noticias ya están incluidas en el precio. Estamos empezando a ver esto en sectores como el tecnológico. Durante el próximo trimestre, cualquier revisión negativa de los beneficios podría poner a prueba esta hipótesis. La reacción ante el incumplimiento de las estimaciones con respecto a las ganancias por parte de las empresas o la presentación de previsiones negativas sobre los beneficios, los costes y el crecimiento puede ofrecer una idea de los resultados que el mercado ya ha reflejado.

En el plano macroeconómico, la constatación de una moderación sostenida de los indicadores de inflación prospectiva será crucial para determinar el límite máximo potencial de los tipos de interés, ya que ofrece cierto margen para que la Fed modere el ritmo de endurecimiento de la política monetaria. En ese sentido, esto significa menos obstáculos y más puntos favorables para los activos de riesgo como las acciones.

Por ahora, creemos que es demasiado pronto para decir que el mercado ha tocado fondo, aunque creemos que estamos cerca. Las valoraciones son muy favorables para muchas empresas, y las perspectivas de crecimiento y beneficios se han reajustado considerablemente en los últimos seis meses, no solo en la renta variable, sino también en muchas clases de activos.

¿Cuáles son los riesgos?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de las acciones experientan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones de mercado generales. La industria tecnológica puede verse significativamente afectada por la obsolescencia de la tecnología existente, ciclos de productos breves, caída de los precios y beneficios, competencia con nuevos operadores del mercado, así como condiciones económicas generales. La inversión en sectores de rápido crecimiento, entre los que se encuentran la tecnología y la atención médica (que históricamente han sido volátiles), podría dar lugar a un aumento en la fluctuación de los precios, especialmente a corto plazo, debido al rápido ritmo de los cambios y el desarrollo de productos, así como a los cambios en la normativa estatal que se aplica a las empresas que ponen de relieve el progreso científico o tecnológico o la aprobación normativa de nuevos fármacos e instrumentos médicos. Las empresas y los estudios de casos a los que se hace referencia en este artículo se utilizan únicamente con fines ilustrativos; cualquier inversión podría formar parte o no de una cartera que cuente con el asesoramiento de Franklin Templeton. La información facilitada en este artículo no constituye una recomendación ni un asesoramiento individual de inversión para un valor, estrategia o producto de inversión determinados, ni una evidencia de intención de negociación de ninguna cartera gestionada por Franklin Templeton.

Información legal importante

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y pueden utilizarse en ese sentido y, de este modo, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir ni interpretarse como una recomendación para comprar, mantener o vender ningún valor, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que realizar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de los Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.