Deutsch

Deutsch English

English 简体中文

简体中文 Français

Français Italiano

Italiano Español

EspañolDieses Posting steht Ihnen in den folgenden Sprachen zur Verfügung: Englisch Vereinfachtes Chinesisch Französisch Italienisch Spanisch

Kernpunkte:

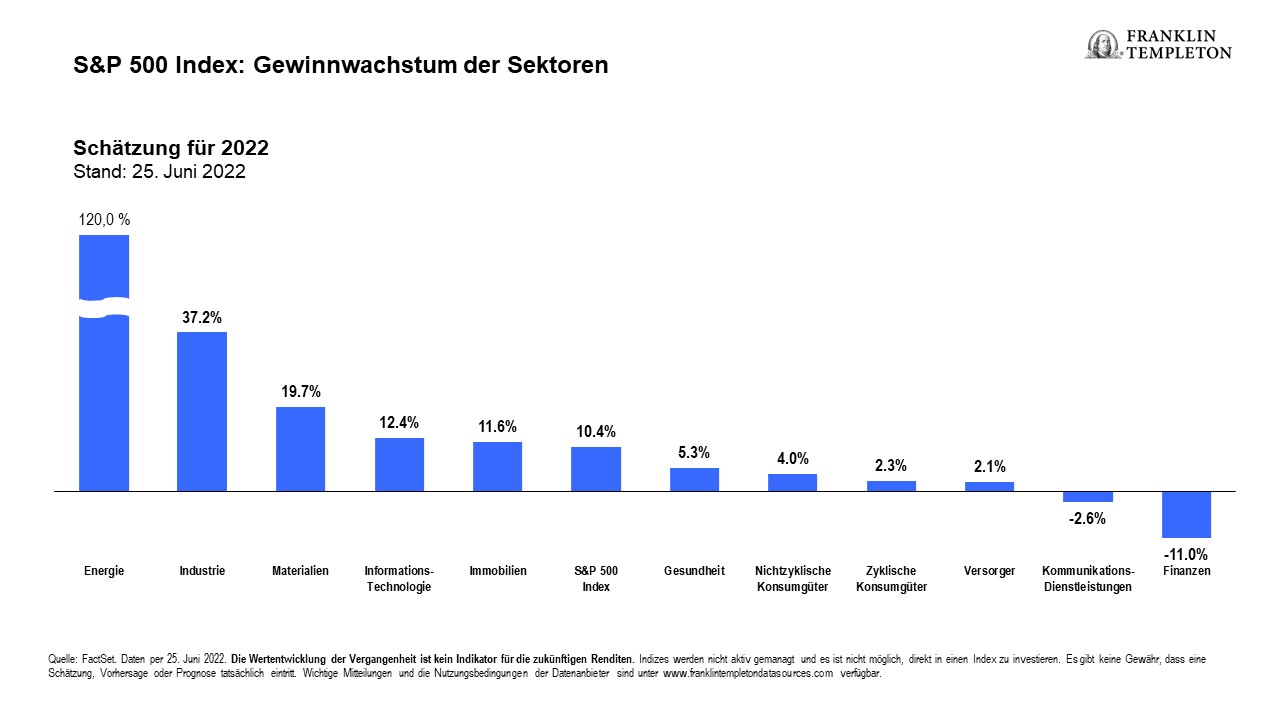

- Nach unserer Auffassung dürfte das Gewinnwachstum des S&P 500 im zweiten Halbjahr zwar unter Druck geraten, 2022 jedoch positiv bleiben.

- Unserer Analyse zufolge notieren US-Aktien weiterhin mit einem Aufschlag gegenüber anderen Märkten. In den höheren relativen Bewertungen spiegeln sich nach unserer Auffassung im Vergleich zu den Aktienmärkten in anderen Teilen der Welt die solidere Unternehmensrentabilität, eine höhere Eigenkapitalrendite und ein robusteres Wachstum.

- Langfristige, säkulare Wachstumstrends wie z. B. Innovation im Gesundheitswesen, digitaler Wandel und der Aufstieg von Fintech bleiben auch bei einem moderateren Wirtschaftswachstum äußerst relevant. Nach unserer Auffassung dürften sie den in diesen wichtigen Sektoren tätigen Unternehmen Produktivitäts- und Rentabilitätsimpulse verleihen.

- Nach unserer Auffassung dürften sich Unternehmen mit robusten Wettbewerbspositionen, starker Preismacht und gesunden Finanzen in jedem Marktumfeld behaupten.

- Outperformance wird nach unserer Auffassung durch die Identifizierung langfristiger Gewinner und nicht durch das Timing kurzfristiger Transaktionen am Markt erzeugt. Daher eröffnet die gegenwärtige Volatilität aus unserer Sicht spannende Kaufgelegenheiten.

Aktueller US-Konjunkturausblick

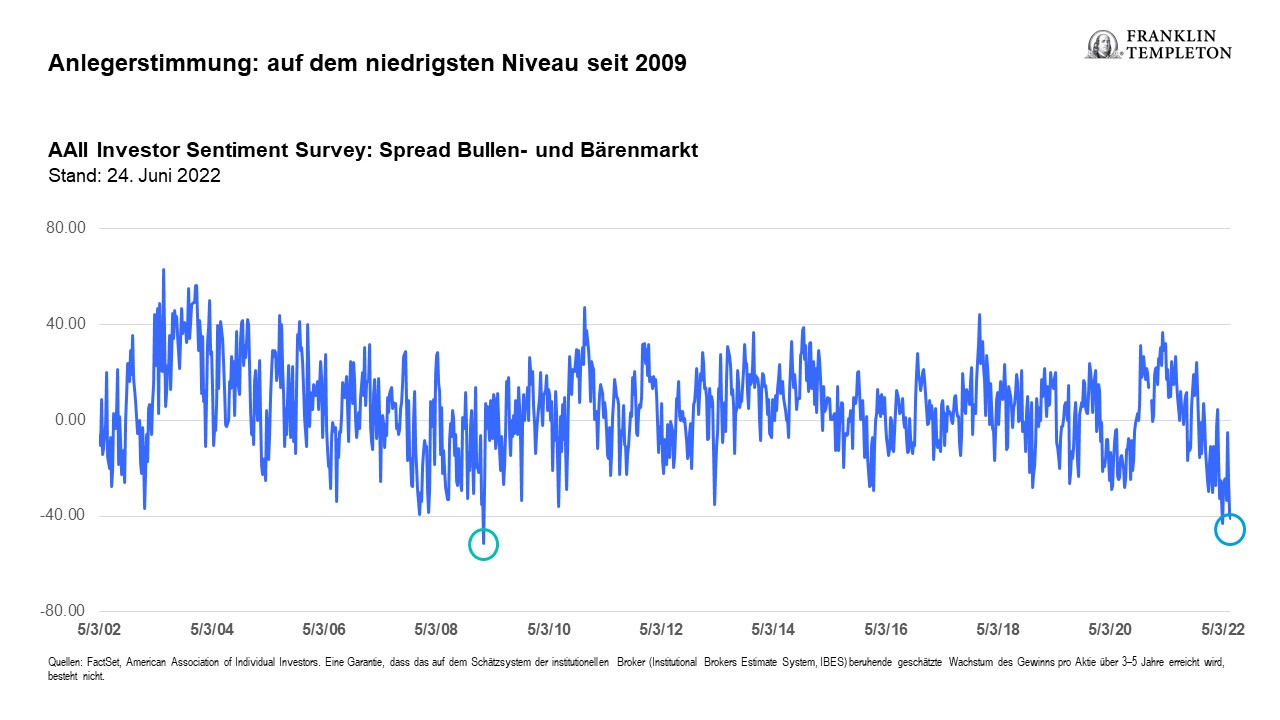

Die globalen Märkte stehen an einem Scheideweg. Belege dafür sind die großen Sorgen über Inflation, Zinsen, nachlassendes Wirtschaftswachstum und erhöhte geopolitische Unsicherheit in Europa durch den Krieg zwischen Russland und der Ukraine und dessen potenzielle Folgewirkungen. Die Marktstimmung ist in den vergangenen Wochen von den optimistischen Hochs des Jahres 2021 drastisch auf extrem pessimistische Niveaus umgeschwungen. Tatsächlich liegen die Stimmungsindikatoren nahe an den Tiefs von 2009. Dies ist bemerkenswert, denn die Wirtschaft befindet sich derzeit gewiss in einer besseren Verfassung als 2009, als die US-Wirtschaft unter der Wirkung der erheblichen finanziellen Ungleichgewichte und eines zusammenbrechenden Wohnungsmarktes ins Schlingern geriet.

Nach unserer Einschätzung bilden die Stimmungsindikatoren die für die Zukunft vorhergesehenen wirtschaftlichen Belastungen und die Erwartung ab, dass die Konsensschätzungen für die Gewinne in den kommenden Quartalen nach unten korrigiert werden könnten. Insgesamt dürfte das Gewinnwachstum des S&P 500 nach unserer Auffassung im zweiten Halbjahr zwar unter Druck geraten, 2022 jedoch positiv bleiben.

Die Bewertungen sind in den vergangenen sechs Monaten rasant gesunken, das Forward-Kurs-Gewinn-Verhältnis (KGV) des S&P 500 Index ist auf die vorpandemischen Niveaus zurückgekehrt und notiert derzeit rund eine Standardabweichung unter seinem Durchschnitt der fünf Vorjahre. Der Druck auf die Aktienkurse war weitgehend durch den Rückgang der Kennzahlen bedingt, denn die Zinserhöhungen wirkten sich auf die Abzinsungssätze aus und verringerten wiederum den Betrag, den Investoren für künftige Gewinne zu zahlen bereit sind. Auch wenn dies in gewisser Weise angemessen ist, bleiben die Rentabilität und die Ertragskraft vieler Unternehmen bemerkenswerterweise intakt, und die Gewinnmeldungen sind in vielen Sektoren robust. Nach unserer Ansicht hat die jüngste Volatilität für langfristig orientierte Investoren, die über die kurzfristigen Turbulenzen hinausblicken und sich auf die Wachstumschancen der kommenden Jahre konzentrieren können, interessante Chancen geschaffen.

Unserer Analyse zufolge notieren US-Aktien weiterhin mit einem Aufschlag gegenüber anderen Märkten. Aus unserer Sicht spiegeln sich in diesen höheren relativen Bewertungen im Vergleich zu den Aktienmärkten in anderen Teilen der Welt die solidere Unternehmensrentabilität, eine höhere Eigenkapitalrendite und ein robusteres Wachstum.

Auch wenn die Zinserhöhungen die Konjunktur verlangsamen und zu Rezessionsphasen führen können, entwickelten sich die Aktienmärkte in Umfeldern mit steigenden Zinssätzen in der Vergangenheit gut. Seit Anfang der 1990er-Jahre ging der S&P 500 in den vergangenen acht Zinsanhebungszyklen in aller Regel vor und und bei der ersten Zinserhöhung zurück, doch sobald das Tempo der geldpolitischen Straffung transparenter und besser vorhersagbar wurde, entwickelten sich die Aktienmärkte tendenziell gut. In den vergangenen Monaten folgte der Markt seinem historischen Muster, dies allerdings mit einer größeren Abwärtsvolatilität.

Langfristige, säkulare Wachstumstrends wie z. B. Innovation im Gesundheitswesen, digitaler Wandel und der Aufstieg von Fintech bleiben intakt. Diese Trends waren eindeutige Nutznießer des Pandemieumfelds, sie bleiben jedoch auch bei einem moderateren Wirtschaftswachstum äußerst relevant. Nach unserer Auffassung dürften sie den in diesen wichtigen Sektoren tätigen Unternehmen Produktivitäts- und Rentabilitätsimpulse verleihen.

Inflationsausblick: Druck könnte teilweise nachlassen

Nach unserem Dafürhalten wurde in den USA der Höhepunkt der Inflation bereits erreicht, doch die Werte der Kerninflation könnten noch einige Zeit hartnäckig hoch bleiben. Diese dürfte sich nach unserer Auffassung jedoch abschwächen, da die Probleme in den Lieferketten nachlassen und sich die aufgestaute Nachfrage normalisiert. Für den Moment beobachten wir bereits gewisse geringfügige Rücksetzer der Rohstoffpreise von stark erhöhten Ständen, unter anderem bei Öl, Bauholz und Kupfer. Das sollte den Inflationsdruck etwas dämpfen.

Zu beachten gilt, dass Inflationskennzahlen wie z. B. der Verbraucherpreisindex (VPI) und die privaten Konsumausgaben (PCE) nachlaufende Indikatoren mit erheblichen vergangenheitsbezogenen Komponenten sind. Die eher zukunftsgerichteten Komponenten der Inflation scheinen auf eine Abschwächung hinzudeuten. Die Hauspreise in den USA haben sich abgeschwächt, und die Zahl der Hausverkäufe hat sich deutlich verlangsamt. Die Lohninflation hat sich verlangsamt, und bei manchen Unternehmen sind erste Entlassungen zu beobachten. Dies sind frühe Anzeichen für eine Normalisierung des Arbeitsmarktes. Die Rückstände in der Automobilbranche, die vorwiegend durch Lieferkettenprobleme bedingt waren, lösen sich mittlerweile auf, und die Zahl der Auslieferungen legt zu. Auch die Energiepreise haben ihre jüngsten Hochs verlassen. Alles in allem dürfte dies nach unserer Auffassung das Umfeld für eine Abschwächung des Inflationsdrucks schaffen, auch wenn sich die Effekte bei der Gesamt- und der Kerninflation erst mit Verzögerung einstellen werden.

Was ihre Richtung anbelangt, dürfte die Inflation nach unserer Ansicht im zweiten Halbjahr weitere Verbesserungen zeigen und könnte sich rascher abschwächen, als die Marktteilnehmer vorhersehen. Dies könnte für Risikoanlagen ein klarer Pluspunkt sein, denn es bedeutet, dass die US-Notenbank (Fed) möglicherweise nicht so aggressiv handeln muss, wie sie in Anbetracht des langsameren Konjunkturmomentums beabsichtigte. Auch wenn wir mit einer Abschwächung der Inflation rechnen, besteht eine große Wahrscheinlichkeit, dass sie den Fed-Zielwert von 2 % für die PCE-Kerninflation nicht erreichen wird. Stattdessen könnte sich die Inflation eine Zeit lang in einer Spanne von 2 % bis 3 % bewegen und die hartnäckigeren Aspekte der Inflation abbilden, die nicht schnell verschwinden dürften. Dies wird den Druck auf die Fed aufrechterhalten, die straffere Geldpolitik noch für längere Zeit beizubehalten.

Derzeit ist bereits zu beobachten, dass die Effekte der höheren Zinssätze auf Hypotheken, Autokredite und andere Konsumentenkredite durchsickern. Dies dürfte die Gesamtnachfrage in Anbetracht des bereits nachlassenden Wachstums weiter dämpfen. Die Herausforderung wird für die Fed darin bestehen, die Geldpolitik so zu justieren, dass sie straff genug ist, um die Inflation zu bremsen, doch nicht zu straff, um keine tiefe und lange Rezession auszulösen. Eine weiche Landung hinzulegen ist eine gewaltige Aufgabe.

Wahrscheinlichkeit einer schweren Rezession erscheint gering

Wir halten die Wahrscheinlichkeit einer schweren Rezession 2022 für gering. Nach unserer Einschätzung bleiben die zugrunde liegenden Bedingungen in den USA, wenn auch schwächer als im vergangenen Jahr, gut. Zwei Säulen der US-Wirtschaft scheinen resilient zu sein: Die Unternehmensgewinne sind nach wie vor relativ robust, während die Finanzlage der Verbraucher solide ist und die Schuldendienstquoten niedrig bleiben. Dennoch könnte sich das Gewinnwachstum verlangsamen, und es dürfte im Jahresvergleich ausgehend von einer recht hohen Basis wohl zu einer Wachstumsabschwächung beim Bruttoinlandsprodukt (BIP) kommen.

Solange der Arbeitsmarkt in einer guten Verfassung bleibt und die Arbeitslosigkeit bei rund 3 % bis 4 % liegt, lassen sich nur schwer Gründe für eine Rezession finden, die alles andere als flach sein wird. Im kommenden Jahr ist eine technische Rezession – zwei Quartale mit negativem BIP-Wachstum – sicherlich möglich, doch letzten Endes dürfte sie nach unserer Ansicht flach verlaufen und und von kurzer Dauer sein.

Chancen in Sektoren

Unsere Basis ist Qualität, und wir konzentrieren uns vornehmlich auf Unternehmen mit robusten Wettbewerbspositionen, starker Preismacht und gesunden Finanzen, da sich diese Unternehmen nach unserer Auffassung in jedem Marktumfeld gut behaupten werden. Unser Fokus auf großen säkularen Themen wie z. B. dem digitalen Wandel und der Innovation im Gesundheitswesen führt uns unweigerlich zu etablierten Akteuren, aber auch zu aufstrebenden Wachstumstiteln aus verschiedenen Sektoren.

Unternehmen rund um den Globus legen ihren Schwerpunkt auf die Verbesserung der Produktivität, die Verringerung der Kosten und die Suche nach Wegen, wie sie ihre Reichweite ausbauen und die Beziehungen zu Kunden vertiefen können. Dies erfordert häufig Investitionen in digitale Technologien, digitale Anwendungen, Software und Hardware. Es ist seitens Unternehmen aus verschiedenen Sektoren nach wie vor eine robuste Nachfrage nach Technologie-Enablern zu beobachten. Der Ausblick für die Ausgaben im Digitalbereich bleibt hell, da Investitionen in digitale Fähigkeiten nach der Pandemie bei vielen Unternehmen dringender denn je sind.

Aus unserer Sicht wurden einige Technologieakteure in der jüngsten zinsbedingten Marktkorrektur in unverhältnismäßiger Weise abgestraft. Viele dieser Technologieunternehmen arbeiten nicht profitabel, und dies dürfte auf kurze Sicht auch so bleiben. Da sie sich in den frühen Wachstumsphasen befinden, liegt ihr Fokus verständlicherweise auf der Ausgabenseite, um sich durch die Ausweitung ihres Geschäfts die Chancen des enormen Zielmarktes ihrer Produkte zu erschließen. Als aktive und fundamental orientierte Anleger mit einem Fokus auf Bottom-up-Analyse sehen wir bei einigen dieser Unternehmen nach wie vor solide Fundamentaldaten. Sie wachsen rasant und gewinnen mit raschem Tempo weiterhin Kunden. Ihre Unternehmen weisen gewisse virale Aspekte auf, und die bestehenden Kunden geben auch mehr für ihre Plattformen aus.

Allerdings bleiben wir bei unseren Engagements anspruchsvoll. Wir konzentrieren uns mehr auf Software als auf Hardware, denn der Softwarebereich ist gegenüber Lieferkettenstörungen resilienter, und wir bevorzugen Unternehmen gegenüber Verbrauchern, da Unternehmen eine zuverlässige Nachfragequelle sind und mehr für Technologie ausgeben dürften. Wir achten überdies genau auf die Unit Economics in Bezug auf die Kosten für die Gewinnung eines Kunden und die Rendite, die aus dieser Investition erzielt wird. Dies sind nach unserer Auffassung die Unternehmen, die mit der Zeit glänzen und in ihren jeweiligen Sektoren in die Führungsrolle der nächsten Generation hineinwachsen können.

Bilanz ziehen

Wir suchen eine ausgewogene Mischung aus beständigen, hochwertigen, erstklassigen, etablierten Unternehmen mit namhaften Marken und einem Engagement in den Führern der nächsten Generation. Hierfür verlassen wir uns sehr stark auf unsere fundamentalen Bottom-up-Research-Fähigkeiten und profitieren von unserem firmeneigenen Analystenteam, um vielversprechende Unternehmen zu entdecken, die das Potenzial zum Marktführer haben. Durch den kontinuierlichen Dialog mit den Unternehmen in unserem Portfolio können wir überdies potenzielle Gewinner ausfindig machen, die in den einzelnen Sektoren aufsteigen könnten.

Als langfristig orientierte Anleger betrachten wir bei der Beurteilung von Chancen in aller Regel einen Zeitraum von drei bis fünf Jahren. Letzten Endes kann Outperformance nach unserer Auffassung durch die Identifizierung dieser langfristigen Gewinner und nicht durch das Timing kurzfristiger Transaktionen am Markt erzeugt werden. Daher eröffnet die gegenwärtige Volatilität aus unserer Sicht spannende Kaufgelegenheiten.

Die dramatische Wertentwicklung von Technologieaktien aus dem Mega-Cap-Bereich (Unternehmen mit Marktkapitalisierungen von mehr als 200 Milliarden US-Dollar), insbesondere Apple, Alphabet und Microsoft, im Vergleich zum breiteren S&P 500 Index ist seit dem Ausbruch der COVID-19-Pandemie ein bestimmendes Merkmal des Marktumfeldes. Auf diese drei Titel entfällt gemessen an der Marktkapitalisierung weiterhin rund ein Sechstel des S&P 500.

Auch wenn es sich um sehr gute Unternehmen handelt, gibt es aus unserer Sicht neben diesen Titeln viele weitere Chancen, die ein spannendes Potenzial für die Alpha-Generierung bieten. Nach unserer Auffassung sind die Chancen außerhalb dieser Mega-Cap-Titel enorm und solide, und die tatsächliche Chance für aktive Aktienanleger besteht darin, versteckte Juwelen zu finden, die das Potenzial zum Marktführer der nächsten Generation besitzen.

Abschätzung des Markttiefs

Wir konzentrieren oder verlassen uns nicht auf einen bestimmten Indikator, um die künftige Richtung des Marktes zu erahnen oder vorherzusagen. In aller Regel beobachten wir eine Reihe von Indikatoren, um das Marktumfeld besser zu verstehen.

Historisch betrachtet signalisiert eine übermäßig pessimistische Stimmung tendenziell gute Kaufgelegenheiten. Immer kleinere Abverkäufe am Aktienmarkt in Reaktion auf negative neue Daten weisen häufig darauf hin, dass die schlechten Nachrichten größtenteils bereits in den Kursen eingepreist sind. Dies ist in Sektoren wie etwa Technologie allmählich zu beobachten. Im kommenden Quartal könnten negative Gewinnkorrekturen diese Hypothese auf die Probe stellen. Die Reaktion auf Unternehmen, die die Gewinnschätzungen verfehlen oder negative Prognosen zu Bruttoergebnis, Kosten und Wachstum abgeben, könnte Erkenntnisse bieten, welche Ergebnisse der Markt bereits eingepreist hat.

Auf Makroebene wird eine nachhaltige Abschwächung der zukunftsgerichteten Inflationsindikatoren wichtig sein, um das mögliche obere Ende der Zinsentwicklung vorherzusagen, da sie der Fed Spielraum für eine langsamere Straffung der Geldpolitik verschafft. Dies bedeutet weniger Belastungen und mehr Impulse für Risikoanlagen wie z. B. Aktien.

Vorerst ist es nach unserem Dafürhalten zu früh, ein Markttief auszurufen, doch wir dürften nicht mehr weit entfernt sein. Die Bewertungen stützen viele Unternehmen stark, und der Ausblick für Wachstum und Gewinne wurde nicht nur bei Aktien, sondern auch in vielen anderen Anlageklassen in den vergangenen sechs Monaten in erheblicher Weise neu justiert.

Wo liegen die Risiken?

Alle Anlagen sind mit Risiken verbunden, ein Verlust des Anlagekapitals ist möglich. Der Wert von Anlagen kann fallen oder steigen, und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder auch an den allgemeinen Marktbedingungen. Die Technologiebranche ist potenziellen erheblichen Beeinträchtigungen durch die Veralterung bestehender Technologien, kurze Produktzyklen, sinkende Preise und Gewinne, Wettbewerb durch neue Marktteilnehmer und die allgemeinen wirtschaftlichen Bedingungen ausgesetzt. Investitionen in schnell wachsende Branchen, einschließlich Technologie und Gesundheitswesen (die erfahrungsgemäß eine hohe Volatilität aufweisen), können zu größeren Kursschwankungen führen, insbesondere kurzfristig, da sich die Produkte dort sehr schnell wandeln. Außerdem werden sie durch Entwicklungen und Veränderungen in der staatlichen Regulierung von Unternehmen beeinflusst, die den wissenschaftlichen oder technischen Fortschritt fördern oder für die Zulassung neuer Arzneimittel und medizinischer Instrumente gelten. Alle Unternehmen und/oder Fallstudien im vorliegenden Dokument dienen lediglich der Veranschaulichung. Eine Anlage wird derzeit nicht unbedingt in einem von Franklin Templeton empfohlenen Portfolio gehalten. Die bereitgestellten Informationen stellen weder eine Empfehlung noch eine individuelle Anlageberatung in Bezug auf bestimmte Wertpapiere, Strategien oder Anlageprodukte dar und sind kein Hinweis auf Handelsabsichten eines durch Franklin Templeton verwalteten Portfolios.

Rechtliche Hinweise

Diese Unterlagen sind lediglich von allgemeinem Interesse und sind nicht als persönliche Anlageberatung oder als Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten bestimmter Wertpapiere oder zur Annahme einer bestimmten Anlagestrategie auszulegen. Es stellt keine Rechts- oder Steuerberatung dar. Das vorliegende Dokument darf nicht ohne die vorherige schriftliche Genehmigung von Franklin Templeton reproduziert, verteilt oder veröffentlicht werden.

Die zum Ausdruck gebrachten Meinungen sind die der AnlageverwalterInnen. Die Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Diese Einschätzungen und die ihnen zugrunde liegenden Annahmen können sich aufgrund von Markt- oder anderen Bedingungen ändern. Zudem können sie von den Ansichten anderer PortfoliomanagerInnen oder des Unternehmens insgesamt abweichen. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Es gibt keine Garantie dafür, dass Vorhersagen, Projektionen oder Prognosen zur Wirtschaft, zum Aktienmarkt, zum Anleihemarkt oder zu den wirtschaftlichen Trends der Märkte eintreten werden. Der Wert von Anlagen und von damit erzielten Erträgen kann sowohl fallen als auch steigen, und Sie erhalten unter Umständen nicht den ursprünglich investierten Betrag zurück. Die Wertentwicklung der Vergangenheit ist kein Indikator für die zukünftigen Renditen. Alle Anlagen sind mit Risiken behaftet, einschließlich des möglichen Verlusts der Kapitalsumme.

Alle in diesem Dokument enthaltenen Recherchen und Analysen wurden von Franklin Templeton für seine eigenen Zwecke beschafft und können in diesem Zusammenhang genutzt werden. Sie werden Ihnen nur als Nebenleistung bereitgestellt. Bei der Erstellung dieser Unterlagen wurden möglicherweise Daten aus externen Quellen verwendet, und Franklin Templeton („FT“) hat diese Daten nicht verifiziert, validiert oder geprüft. Auch wenn die Informationen aus Quellen bezogen wurden, die Franklin Templeton für zuverlässig hält, kann keine Garantie bezüglich ihrer Richtigkeit gegeben werden, und diese Informationen können unvollständig oder zusammengefasst sein und können sich jederzeit ohne Vorankündigung ändern. Die Erwähnung einzelner Wertpapiere stellt weder eine Empfehlung zum Kauf, Halten oder Verkauf von Wertpapieren dar noch ist sie als solche auszulegen, und die zu diesen einzelnen Wertpapieren (gegebenenfalls) genannten Informationen stellen keine ausreichende Grundlage für eine Anlageentscheidung dar. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen der nutzenden Person, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Distributors, LLC, One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, Mitglied von FINRA/SIPC, ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.