简体中文

简体中文 English

English

简体中文版的连结: 英语

本文原发表于Stephen Dover 在LinkedIn上的《环球市场视野》快讯。请在LinkedIn上关注 Stephen Dover,了解他提出的观点与洞见,以及他的《环球市场视野》快讯。

虽然目前的债务上限谈判给资本市场带来短期波动,但提高国家债务上限属于长期问题,并随之可能带来深远的影响。

与其在近期政策如何发展上投机取巧,我们认为探讨政府债台高筑的根本原因,以及其对长期增长、通胀和其他影响资产价格的基本面因素可能意味着什么更为重要。具体而言,过去15年美国政府债务暴增的原因是什么?根本原因是不断高涨的支出还是税收减少?还是两者的共同作用?联邦政府如何征税,以及税收用于哪方面开支?减轻政府债务是否有任何先例,如果有的话,这可能给经济的基本面带来什么影响?

为什么美国债务上升得如此之快?

自2007年以来,美国联邦政府债务,无论是以美元或是占美国国内生产总值 (GDP) 计算均录得显著的增长。在2007年末全球金融危机之际,美国联邦政府债务为9.2万亿美元,占GDP的 62.7%。在15年后的2022年末,联邦政府债务总额已激增至31.4万亿美元,占GDP的 120.2%。[1]

虽然在过去的 15 年,美国预算持续录得赤字,但2008-2009年的全球金融危机和2020-2021年的疫情导致美国的预算赤字规模节节走高。

表 1:1968-2033 年美国联邦政府开支和收入走势(按照占GDP比例计算)

在2007年以来美国联邦政府债务增加总额(即22.3万亿美元)中,63%是由全球金融危机和疫情共同引发的预算赤字所致。[2]换而言之,如果全球金融危机和疫情从未发生,时下美国联邦政府债务在GDP的占比将不足100%,而不是当前的120%。[3]

赤字的骤增离不开全球金融危机和疫情带来的动荡,两者在增加了政府支出的同时削减了税务收入。但是,在全球金融危机的大环境下,增加支出和削减税收无异于形成预算赤字,而在疫情期间,政府支出增加成为主要原因。此外,自 2021 年削减政府支出和增加政府税收(按照占 GDP 比例计算)导致了过去18个月预算赤字的显著下降。

立足长远

从美国财政政策的长远发展考虑这些变化也可以帮助理解。

在过去60年的大部分时间,政府入不敷出,预算赤字已成常态。然而,多个其他趋势与发展值得我们关注。

首先,过去40年出现了两种不同的税收和支出“模式”。

在1983年至2001年间,美国逐步推行限制支出的政策(至少相对于经济增长率而言)。因此,美国政府支出占GDP的比例已从1983年的22.9%逐步回落至2001年的17.7%。

第二个模式是在 2000 年至 2020 年间,美国改用更低税赋的制度。在这两个十年里,美国政府的税收(按照占国民收入的比例计算)从2000年的20.0%稳步下降至2020年的16.2%。

在前者,尤其是20世纪九十年代期间,政府减支出、增税收并举(1993年后),使联邦政府预算赤字大幅降低,随后甚至消除了赤字。相反从2000年至疫情前夕,美国政府增开支、减税收的做法导致预算赤字的逐步累积。

简而言之,自20世纪八十年代以来,美国政府首先采取财政清廉政策,但从2000年开始因支出增加、政府税收占国家收入比例萎缩而逐步堆增财政赤字。

增长与缩减赤字可并行

这些趋势值得我们的关注,原因如下。首先,持续强劲的经济增长与财政整顿可同时进行。在第一个次周期(1983-2001),美国经济快速增长,尤其是在1995-2001年间。经济的快速增长顺应了财政整顿,同时限制开支(自1983年起)和提升税收(自1993年起),从而帮助缩减赤字。

这一点值得强调。限制或扭转政府债务累积的局面无需牺牲经济发展和不断提升的生活水平。

但诚如第二个次周期所示,单凭经济增长不一定促进赤字和债务的缩减。在本世纪的前二十年,即便是合理增长和失业率极低的期间仍无法比肩上世纪最后十年的财政盛世。

代价沉重的战争是其一,而政府在养老相关福利(包括医疗健康)的开支稳步增长则为其二。但相对于20世纪90年代的经历,主要的差异在于政府税收随着在GDP占比下滑而减少。2001年和2017年的大幅减税造成了这一结果。在此方面,值得关注的是,个人和企业所得税率大幅削减没有增加整体政府税收。

我们的支出在哪里,又如何承担这些支出?

最后,在政治与财政政策的角力下,了解联邦政府的支出和征税对象是值得的。

在收入方面,美国联邦政府的税收主要源于个人所得税和工资税。例如,在2022年,个人所得税和工资税共占联邦政府税收的84%。相反,企业所得税仅占联邦政府总税收的8.7%。

在开支方面,仅28%的联邦政府总支出为可支配开支,而强制性开支则为72%。[4]可支配开支是指必须每年经由国会审批和总统签署法案的开支。可支配开支项目包括国防、卫生、教育、农业和国际事务开支。另一方面,强制性开支项目是指现行法律要求、自动产生和无需每年立法授权的开支。强制性开支包括社会保障、医疗保险、医疗救助 和债务利息。

表 2:在疫情期间,强制性开支占GDP比例飞涨。据美国国会预算办公室预计,在未来的十年,强制性开支和净利息占GDP百分比将逐渐上升。

尽管在理论上,所有开支均需要接受谈判,但年度拨款仅针对可支配项目(例如,仅占所有支出的四分之一左右)。在可支配开支(2021年为1.6万亿美元)中,国防是最大的项目(约占总额的40%),其次分别是医疗健康、教育和退伍军人福利。另一方面,科学、国际事务或能源政策等项目仅占政府支出的3%或以下。

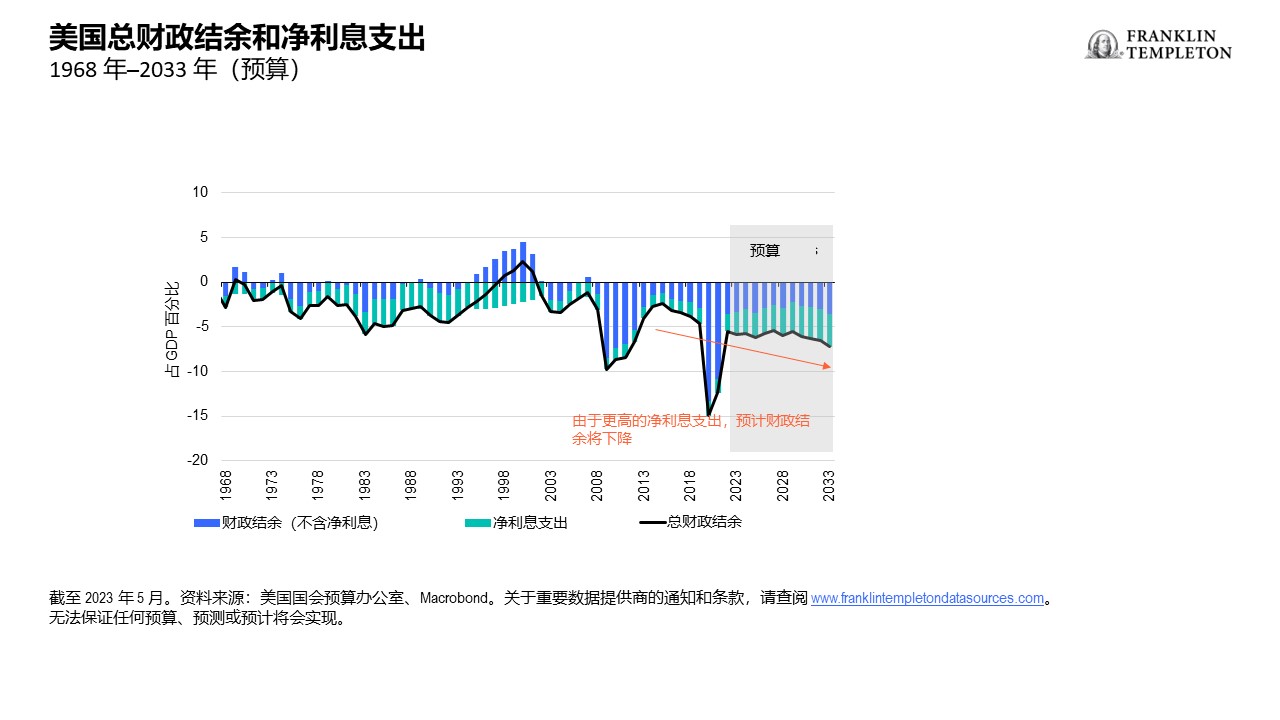

利息付款的影响

在过去15年的大部分时间,极低的利率使美国政府在账面上能应付已发行国债的利息。例如,在疫情前夕,联邦政府在国债利息付款上的年总开支约为5,000亿美元。但仅过去了三年,在更高债务与加息的助推下,该数字几乎翻倍,达到了9,300亿美元。[5]据美国财政部预算,偿还美国联邦债务的成本占联邦政府2023年支出的13%。[6]

节节攀升的利息支付给预算带来挑战。在其他条件不变的情况下,其降低了其他领域的开支配额。

表 3 和 4:未来更高的利息付款

与此同时,值得注意的是利息支出也是许多美国人的收入来源,要么直接产生,要么源于退休储蓄计划。例如,社会保障是净开支之一,也就是说社会保障的投入超过美国国库券及国债的收入(通过工资税)。

结论

从广义角度,我们的分析得出了五个结论。

首先,美国自2000年开始的债务骤增很大程度上源于全球金融危机和疫情的双重经济冲击。如果没有这些灾难,政府债务规模本应更小(或许只有当前水平的五分之一),而美国财政政策或许不会成为时下的热点话题。

第二,美国政府债务的高额利息支出在政府开支占有越来越大的比重。随着时间的推移,利息支出将很可能限制政府开支,以及/或增加政府税收。

第三,本世纪政府债务持续上升的根源是政府开支增加和税收减少的双重影响。这与财政在20 世纪八十年代至2001年的近二十年逐步实行的整顿财政政策形成了鲜明的对比。这种变化指向了实质性的政治挑战 — 如何为美国需要的或想要的开支提供资金。

第四,长期财政整顿与持续强劲的增长和高就业率并不矛盾。实际上,强劲的经济增长几乎是赤字和债务缩减的经济与政治前提。

第五,鉴于持续的财政整顿与经济稳定增长最为适配,如何实现后者就成了问题。由于全球化的趋势正在消退和生产率增长不温不火(虽然加快了创新),该问题亟需解决。几乎可以肯定的是,解决债务问题的挑战将需要加倍提振生产效率。

Copyright © 2023。富兰克林邓普顿。 版权所有。

本文件由富兰克林邓普顿编制。本文件并不是广告。本文件只作参考用途,并不构成要约或招揽中华人民共和国(「中国」)的公众认购或出售任何投资项目。本文件所载信息不应被视作为投资、法律、税务或其他建议,亦不应作为作出投资或其他决定的依据。个别证券的提述并不构成或不应被视为购买、持有或出售有关证券的建议,而任何有关个别证券的信息(如有)并不能构成依据足够去作出投资决定。 本文件并不构成富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事在中国进行任何商业活动。

本文件所载之评论、意见或推测乃根据或取自相信属可靠的来源。富兰克林邓普顿及其管理团队已专业谨慎及勤勉地收集及处理本文件中的资料。然而,富兰克林邓普顿并不保证资料的準确及完整性。 过往数据可能不时经数据提供者重新调整。富兰克林邓普顿将不会对任何使用本文件的人士或其他人或机构就本文件所载的不正确之处或任何内容上的错误或遗漏承担任何责任,不论导致该等不正确,错误或遗漏的原因。

投资附带风险,过往业绩不代表或不保证将来的表现。本文件中所表达的任何估计或预测概不保证将会实现。所表达的任何观点均为富兰克林邓普顿投资组合管理团队的观点。本文的基本假设和观点可因应情况修改而不作另行通知。 任何对经济、股市、债券或不同市场的经济趋势的预测或推算,并不一定代表将来或可能的表现。富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事对任何因使用本文件或其内容而引致的任何损失概不负责。

在取得富兰克林邓普顿的事先书面同意前,不得以任何方式复制、派发或发表本文件。本文件可能在某些地区限制派发。任何人士管有本文件应就有关限制详情征询意见,并遵守该等限制(如有)。

_________________________________________

[1]资料来源:圣路易斯联邦储备银行、管理和预算办公室。

[2]政府总债务从 2007 年的 9.1 万亿美元增加 22.3 万亿美元至 2022 年的 31.4 万亿美元。在 2008 年至 2013 年(全球金融危机)和 2000 年至 2020 年(疫情)期间,美国预算赤字的累计规模高达 14 万亿美元,占 2007 年以来的债务总增加额的 63%。

[3]例如,在全球金融危机后的预算赤字减半和疫情从未发生的前提假设下,当前总政府债务占 GDP 的比例将为 93%。

[4]资料来源:Peter G. Peterson Foundation。

[5]资料来源:圣路易斯联邦储备银行、美国经济分析局。

[6]资料来源:美国财政部。