简体中文

简体中文 English

English

简体中文版的连结: 英语

几个月来,我们对于美联储最早将在3月份展开宽松周期的观点持相反意见。事实上,美联储主席鲍威尔恰好在1月份的联邦公开市场委员会会议上证实了我们的观点。不出所料的是,当局不再提及“任何额外的紧缩政策”等措辞,从而进一步巩固了去年12月的政策转向。

此外,联邦公开市场委员会没有直接转向宽松政策,反而按兵不动、依数据行事的方针。鲍威尔明确表示,3月份降息并非基本假设,美联储在“更有信心确定通胀持续向2%迈进”之前,都不会降低政策利率的目标区间。之所以强调“持续”,是因为一些评论员(包括美联储的政策官员)都指出,短期通胀势头指标低于2%(即核心个人消费支出的三个月和六个月年化率)为提前展开降息周期提供理据。然而,“持续”也表示通胀在短期内继续朝着美联储的2%目标迈进。要到达目标尚有一段距离,而途中可能会出现小插曲。

从即将发布的经济数据来看,过去几个月几乎没有迹象表明美联储会在夏季前开始降息,反而是多项经济数据自1月中旬意外走高。花旗经济意外指数显示,在上述期间,意外上行的数据有所增加。[1]

事实上,美国1月份劳动力市场报告是最大的意外之一,当月就业人数几乎是彭博社普遍预期的两倍,12月就业人数也出现大幅上修(+117,000人)。此外,该报告显示招聘的范围实际上比预期还要广泛,并非集中在医疗保健等非周期性板块。虽然整体参与率有所下降,但壮年组别和20-24岁年龄组别的参与率出现增长,而美联储可能视之为正面因素。失业率维持在3.7%的历史低点不变。[2]与此同时,劳动力再吸收(从失业流向就业的劳动力)或人岗匹配效率仍与疫前水平一致。

更重要的是,美联储势必对平均时薪的增速(1月0.6%,12月为0.3%)感到担忧。诚然,就业成本指数在2023年第四季度有所放缓,但该指数和平均时薪目前与2%的通胀目标不一致。根据六个月年化数据,就业成本指数中的工资和薪水增长以及平均时薪仍远高于2016年至2019年的平均水平。总而言之,1月份就业市场报告可能支持美联储采取观望态度的决定。经济数据走强也意味着,在撰写本文时,3月份降息的可能性已降至25%以下。

通胀方面,核心个人消费支出的短期指标已降至2%以下。然而,美联储在2023年大部分时间内反复提到的超级核心指标(核心服务业,不包括住房)在12月份上升了2.8%(六个月年化率),同比仍高于3%。[3]我认为,鉴于劳动力市场依然健康,且随着通胀放缓,家庭实际收入持续上升,仅凭这一点足以支持美联储采取观望态度。

住房/租金通胀的前景充其量算是仍欠明朗。个人消费支出的租金水平尚未赶上市场水平。根据Zillow观察所得,自2021年1月以来,租金已上涨27%,而个人消费支出的出租和自住住宅的租金水平则上涨19%。[4]这可能是自去年3月以来,个人消费支出的租金月比变化在0.4%与0.5%之间波动,但没有进一步回落的原因之一。公寓租金下降(根据Apartment List数据)可能导致出租多家庭住宅价格的通胀放缓。值得注意的是,自美联储两年前开始加息以来,多家庭住宅的动工和完工量都大幅增长。然而,房价持续上涨(联邦住房金融局:同比6.6%;Case Shiller:同比5.2%)[5]可能对自住住宅的租金指标带来较大影响。

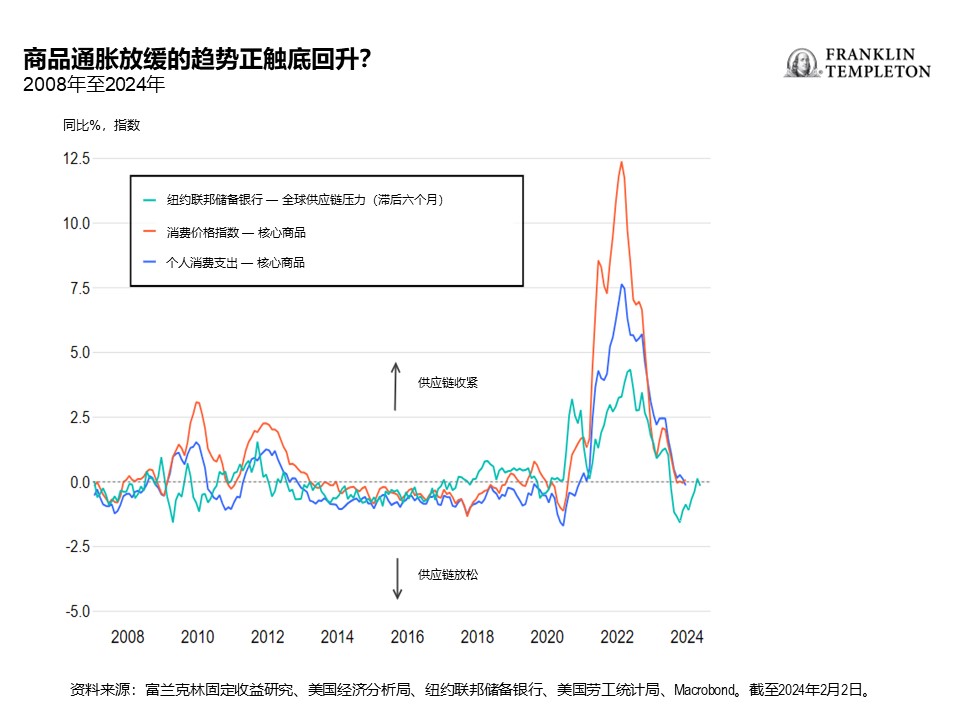

在2023年,商品通胀放缓为市场带来定心丸,但今年通胀可能开始加快,根据美联储的全球供应链指数,供应链压力自2023年中开始持续加大。红海贸易航线中断已导致运费上涨(尽管亚欧航线目前受到的影响更为严重)。航线受阻的时间越长,货物延付和成本增加的影响就越有可能开始反映于商品价格。

整体来说,鉴于美国经济增速仍远高于潜在水平,劳动力市场依然健康,未来通胀(和工资通胀)可能带来意外,美联储依数据行事的方针合理。虽说美联储将会降息,但可能不会如市场预期般频繁和迅速。随着通胀降温,货币政策将被动地收紧,美联储便需要降息,以防实际利率过高。

虽然我们的基本假设是联邦基金利率将在今年下调75个基点,第一次降息将在今年夏季(6月/7月)进行,但如果经济开始严重恶化,或同样地(即使不是更重要),如果美国商业房地产市场的金融稳定性风险越滚越大,上述基本假设可能有变。我们认为,即使出现意外的风险增加,最终都会迫使美联储更快、更有力地采取行动。

Copyright © 2024。富兰克林邓普顿。 版权所有。

本文件由富兰克林邓普顿编制。本文件并不是广告。本文件只作参考用途,并不构成要约或招揽中华人民共和国(「中国」)的公众认购或出售任何投资项目。本文件所载信息不应被视作为投资、法律、税务或其他建议,亦不应作为作出投资或其他决定的依据。个别证券的提述并不构成或不应被视为购买、持有或出售有关证券的建议,而任何有关个别证券的信息(如有)并不能构成依据足够去作出投资决定。本文件并不构成富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事在中国进行任何商业活动。

本文件所载之评论、意见或推测乃根据或取自相信属可靠的来源。富兰克林邓普顿及其管理团队已专业谨慎及勤勉地收集及处理本文件中的资料。然而,富兰克林邓普顿并不保证资料的準确及完整性。过往数据可能不时经数据提供者重新调整。富兰克林邓普顿将不会对任何使用本文件的人士或其他人或机构就本文件所载的不正确之处或任何内容上的错误或遗漏承担任何责任,不论导致该等不正确,错误或遗漏的原因。

投资附带风险,过往业绩不代表或不保证将来的表现。本文件中所表达的任何估计或预测概不保证将会实现。所表达的任何观点均为富兰克林邓普顿投资组合管理团队的观点。本文的基本假设和观点可因应情况修改而不作另行通知。任何对经济、股市、债券或不同市场的经济趋势的预测或推算,并不一定代表将来或可能的表现。富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事对任何因使用本文件或其内容而引致的任何损失概不负责。

在取得富兰克林邓普顿的事先书面同意前,不得以任何方式复制、派发或发表本文件。本文件可能在某些地区限制派发。任何人士管有本文件应就有关限制详情征询意见,并遵守该等限制(如有)。

_______________________________________________________

[1] 花旗经济意外指数代表官方经济数据与预测之差的总和。指数未经管理,也不能直接投资于指数。指数不包括手续费、支出或销售费用。过往表现不能代表或保证其未来业绩。

[2] 资料来源:美国劳工统计局。截至2024年2月2日。

[3]资料来源:彭博和美国劳工统计局。截至2024年2月2日。

[4] 资料来源:Macrobond、Zillow和美国经济分析局。截至2024年2月2日。

[5]直至2023年11月的同比数据。