简体中文

简体中文 English

English

简体中文版的连结: 英语

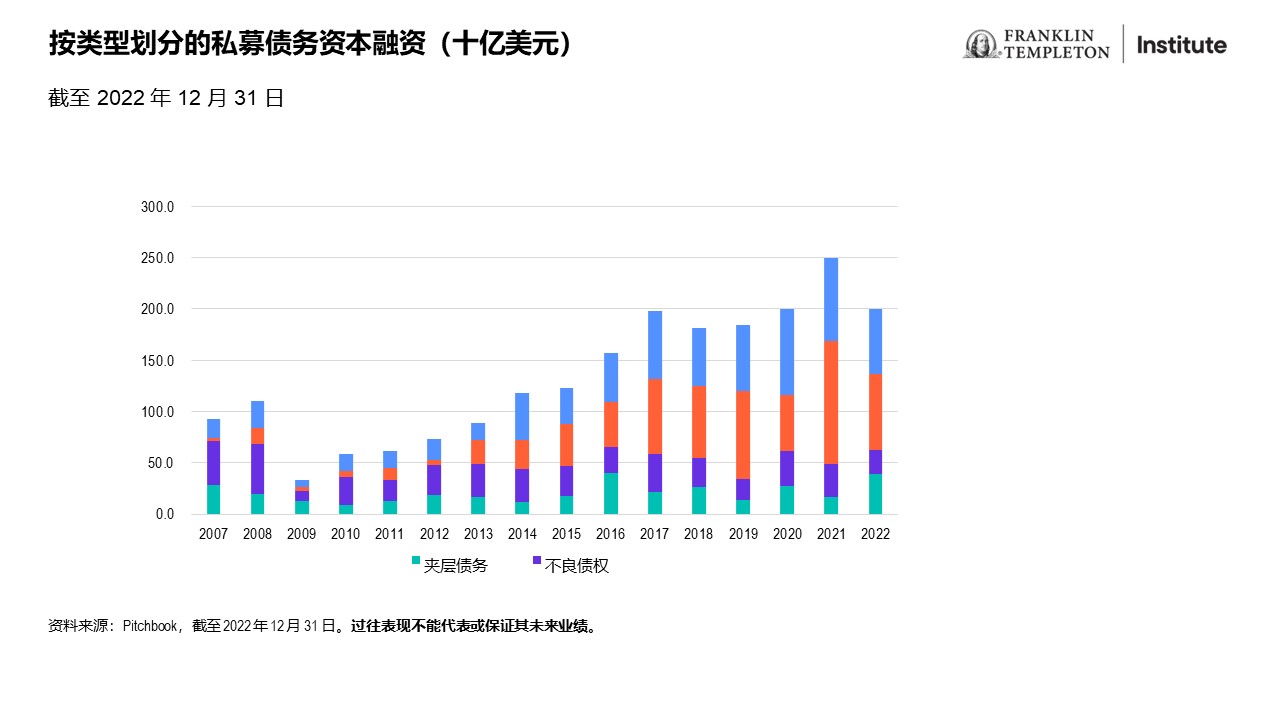

在 2008 年全球金融危机后,银行缩减面向中小市场借贷的机会,由此让私募信贷管理公司填补了银行的空白,促进了这类资产高速增长。如以下数据所示,2009 年至 2022 年间,私募信贷(债务)大幅增多,多元化增长,包括直接借贷、夹层债务和不良债权。

凭借自身极具吸引力的风险调整后收益、高收益潜力和对冲通胀的能力,私募信贷愈发受到机构和家族办公室的青睐。1此外,通过最近的产品创新,私募信贷在降低了最低门槛的同时,具备更为灵活的特性,可以面向更为广泛的投资者群体。据预计,由于息票率在 2022 年全年上涨,因此大部分私募信贷在当年均采用浮息机制,并且此类资产给投资者带来了正回报。2

我们发现,私募信贷管理公司接管和填补了传统银行在全球金融危机后留下的空缺。在硅谷银行破产后的市况下,私募信贷管理公司占据了商定有利定价、条款和契约的上风。近年来,随着交易流的竞争愈演愈烈,市场上涌现了越来越多的“低门槛”交易。如今,私募信贷管理公司把持协定有利条款和契约的筹码。

展望未来,我们预计,经验丰富和有能力应对艰难市况的管理公司与仅善于在利好环境下投资的管理公司之间将出现更大的收益分化。即便违约率上升,但我们认为老道的管理公司和实践经验丰富的团队有能力商定有利的条款。

在时下的市场环境,私募信贷管理公司在部署资本上具备更多的选择。如同全球金融危机后的环境,天平已向信贷条件严苛的贷款人倾向。经验丰富的私募信贷管理公司理应具备应对艰难市况的能力,从而形成利好的结果。

Copyright © 2023。富兰克林邓普顿。 版权所有。

本文件由富兰克林邓普顿编制。本文件并不是广告。本文件只作参考用途,并不构成要约或招揽中华人民共和国(「中国」)的公众认购或出售任何投资项目。本文件所载信息不应被视作为投资、法律、税务或其他建议,亦不应作为作出投资或其他决定的依据。个别证券的提述并不构成或不应被视为购买、持有或出售有关证券的建议,而任何有关个别证券的信息(如有)并不能构成依据足够去作出投资决定。本文件并不构成富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事在中国进行任何商业活动。

本文件所载之评论、意见或推测乃根据或取自相信属可靠的来源。富兰克林邓普顿及其管理团队已专业谨慎及勤勉地收集及处理本文件中的资料。然而,富兰克林邓普顿并不保证资料的準确及完整性。过往数据可能不时经数据提供者重新调整。富兰克林邓普顿将不会对任何使用本文件的人士或其他人或机构就本文件所载的不正确之处或任何内容上的错误或遗漏承担任何责任,不论导致该等不正确,错误或遗漏的原因。

投资附带风险,过往业绩不代表或不保证将来的表现。本文件中所表达的任何估计或预测概不保证将会实现。所表达的任何观点均为富兰克林邓普顿投资组合管理团队的观点。本文的基本假设和观点可因应情况修改而不作另行通知。任何对经济、股市、债券或不同市场的经济趋势的预测或推算,并不一定代表将来或可能的表现。富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事对任何因使用本文件或其内容而引致的任何损失概不负责。

在取得富兰克林邓普顿的事先书面同意前,不得以任何方式复制、派发或发表本文件。本文件可能在某些地区限制派发。任何人士管有本文件应就有关限制详情征询意见,并遵守该等限制(如有)。

—————————————————-

- 资料来源:CAIA Association 和 Preqin。2022 年瑞银家族办公室报告。由富兰克林邓普顿资本市场洞见团队编制。私募信贷以截至 2022 年 9 月 30 日的 Cliffwater 直接借贷指数代表,并回填瑞信 2005 年 1 月前杠杆贷款指数数据。

- 资料来源:Pitchbook 私募债务报告,2022 年。