简体中文

简体中文 English

English

简体中文版的连结: 英语

什么是数字化转型?

数字化转型是利用数字化技术创造或调整现有业务流程、产品、服务和客户体验的过程。数字化转型并不局限于采用新的工具或平台,更是颠覆企业的运营方式,为企业客户和利益相关者带来价值。我们相信,成功的数字化转型能够影响企业的方方面面,从战略和文化到运营和创新。

我们如何研究和投资数字化转型?

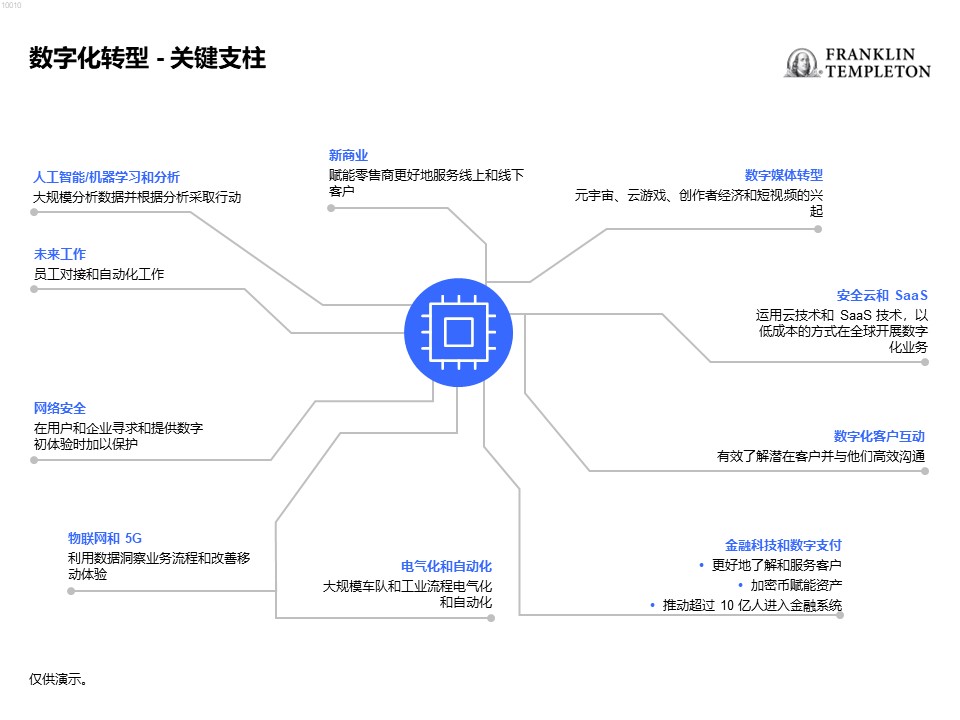

我们不断评估各种主题与上市公司和私人公司的发展新动态之间的互相影响。为了收集洞察,我们充分利用由全球券商、基金经理、风投和行业专家共同组成的全球网络。这些维度塑造了我们的视角,让我们聚焦时下数字化转型格局的 10 个子主题:人工智能、新商务、电气化和自动化、数字媒体转型、云计算、金融科技、数字客户交互、物联网/5G、网络安全和未来工作。

我们为什么认为投资者对生成式人工智能和云计算存在误解?

生成式人工智能是我们特别关注的子主题之一。生成式人工智能是指机器具备基于数据和算法创造新的原创内容(例如图片、文本、音乐和视频)的能力。我们认为,生成式人工智能能够颠覆和改变多个行业和板块,例如媒体、科技发展、娱乐、教育和医疗健康。例如,生成式人工智能可用于创作实用和个性化的数字内容,例如电影、游戏、书籍和艺术,满足消费者多元化和不断转变的品味和偏好。生成式人工智能还可以用于增强和优化实物产品的设计和生产,例如服装、家具和汽车,满足客户的特定及定制需求及要求。

然而,我们认为许多投资者对生成式人工智能存在误解。这些投资者往往过于关注道德和监管挑战及与之相关的风险,例如隐私、安全及知识产权。尽管这些风险确实存在,并必须予以监管,但我们也相信可通过负责任和符合道德的方式使用生成式人工智能,以及制定和采纳相应的标准及规定,来解决和规避这些风险。在我们看来,投资者往往低估了生成式人工智能给社会带来的积极和有利的影响与机会,例如提升创造力、创新和生产力,以及降低数字和实体产品及服务的使用门槛并提升了它们的可负担性和质量。我们的研究表明,生成式人工智能将在未来带来数以万亿美元计的机会。

云计算是我们看好的另一个子主题。云计算是指通过互联网提供服务器、储存、数据库、软件和分析等计算服务。我们认为,企业可通过云计算获得和运用数字技术及解决方案,改善可扩展性、灵活性和效率,云计算是数字化转型的支柱和赋能因素。同时,云计算也赋能企业创新和试验新产品和服务,改善其客户体验与交互。

我们也认为投资者对云计算的理解存在误区,且一般将云计算视为商品化、低利润且竞争激烈、面临价格压力的业务。尽管我们认同并密切关注这些挑战,但我们也相信可以通过云服务的差异化与附加价值(例如安全、可靠性和性能)克服和抵消这些挑战。由于云计算仍处于普及和渗透的初始阶段,特别是在新兴市场和行业,因此投资者容易忽略他们带来的长期和可持续增长潜力。除此之外,近来的疫情后优化周期已让投资者不禁对市场的最终规模产生了疑问。对此我们并不感到担忧,因为我们的研究让我们相信,云计算必将具备数万亿美元的规模,而近期的放缓仅为周期性而非长期性现象。

上市和私人投资领域导览

在如今各国相继的加息环境下,数字化转型的投资格局在上市公司和私人公司层面不断演变。优质的成长型上市公司拥有充沛的流动性,财务状况稳健,以自身创造的利润推动增长。而这些企业也容易受利率快速变化的影响,这会导致企业收益出现短期的波动。虽然对私人公司的投资具备长期的增长潜力,但它们也存在流动性风险,即便在加息的情况下,有限的重新定价空间导致了短期收益波幅较窄。这些公司的财务状况一般较为薄弱,并且尚未具备自行造血的能力。由于这两类公司有着差异化的流动性和回报水平,提供了潜在的分散利益,以及更重要的是,能够洞悉可改变竞争格局的未来革新,因此我们认为在投资组合中同时持有这两类公司是有利的。

结论

我们相信,数字化转型是当今世界最重要、最具颠覆性的趋势之一,而我们致力于研究和投资获得数字化赋能或受益于数字化的领先上市公司和私人公司。我们尤为关注生成式人工智能和云计算的子主题,而我们认为投资者对这些领域存在误解,它们本身提供了极具吸引力的长期价值创造机会。

Copyright © 2023。富兰克林邓普顿。 版权所有。

本文件由富兰克林邓普顿编制。本文件并不是广告。本文件只作参考用途,并不构成要约或招揽中华人民共和国(「中国」)的公众认购或出售任何投资项目。本文件所载信息不应被视作为投资、法律、税务或其他建议,亦不应作为作出投资或其他决定的依据。个别证券的提述并不构成或不应被视为购买、持有或出售有关证券的建议,而任何有关个别证券的信息(如有)并不能构成依据足够去作出投资决定。本文件并不构成富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事在中国进行任何商业活动。

本文件所载之评论、意见或推测乃根据或取自相信属可靠的来源。富兰克林邓普顿及其管理团队已专业谨慎及勤勉地收集及处理本文件中的资料。然而,富兰克林邓普顿并不保证资料的準确及完整性。过往数据可能不时经数据提供者重新调整。富兰克林邓普顿将不会对任何使用本文件的人士或其他人或机构就本文件所载的不正确之处或任何内容上的错误或遗漏承担任何责任,不论导致该等不正确,错误或遗漏的原因。

投资附带风险,过往业绩不代表或不保证将来的表现。本文件中所表达的任何估计或预测概不保证将会实现。所表达的任何观点均为富兰克林邓普顿投资组合管理团队的观点。本文的基本假设和观点可因应情况修改而不作另行通知。任何对经济、股市、债券或不同市场的经济趋势的预测或推算,并不一定代表将来或可能的表现。富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事对任何因使用本文件或其内容而引致的任何损失概不负责。

在取得富兰克林邓普顿的事先书面同意前,不得以任何方式复制、派发或发表本文件。本文件可能在某些地区限制派发。任何人士管有本文件应就有关限制详情征询意见,并遵守该等限制(如有)。