Italiano

Italiano English

English Deutsch

Deutsch

Questo contenuto è disponibile anche in: Inglese Tedesco

Da un’indagine della Federal Reserve1 dello scorso anno emerge che secondo gli intervistati “inflazione persistente e inasprimento monetario” potrebbero causare uno shock tale da avere il maggiore effetto negativo sul sistema finanziario USA. Il 30 novembre, il Presidente della Federal Reserve (Fed) Jerome Powell ha comunicato al Congresso che “È un buon momento per accantonare l’aggettivo “transitorio” quando si parla dell’inflazione”. Powell ha poi aperto la porta a una possibile accelerazione degli interventi sul fronte monetario volti a riportarla sotto controllo. Di conseguenza gli investitori si domandano se la Fed è in grado di effettuare un “soft landing”.2 Da inizio anno (al 28 gennaio) le azioni globali hanno reso il -7,9%.3 Senza dubbio ci troviamo in acque inesplorate. Quali implicazioni avrà la linea della Fed per l’asset allocation?

Punti chiave

- Fed meno accomodante: La Fed ha annunciato di aver operato una svolta restrittiva.

- Grandi attese (circa l’operato della Fed): Ci attendiamo quattro rialzi dei tassi da parte della Fed nel 2022 e l’avvio del ridimensionamento del bilancio. Crediamo che il tasso terminale (il tasso naturalmente in linea con piena occupazione e stabilità dei prezzi) si attesterà al 2,5% circa, più in alto rispetto alle stime correnti del mercato.

- Confronto macroeconomico: L’attuale contesto macroeconomico differisce dai precedenti cicli di inasprimento per tre ragioni: i tassi di interesse sono più bassi, le valutazioni sono più onerose e i fondamentali macroeconomici appaiono più coerenti del normale con una fase di “fine ciclo”.

- Implicazioni per gli investimenti multi-asset: A dicembre 2021 abbiamo rivisto in negativo il nostro giudizio ottimista sulle azioni, anche se continuiamo a preferirle al reddito fisso, e d’ora in avanti cercheremo di trarre vantaggio dalla volatilità del mercato. In ambito fixed income manteniamo un assetto short duration pur guardando al recente rallentamento dei rendimenti come a un’occasione per ricostituire in parte l’esposizione alla duration. Di seguito forniamo ulteriori dettagli circa le nostre preferenze in termini di esposizione geografica alle azioni, settoriale al reddito fisso e valutaria.

La Fed segue una linea sempre più restrittiva

A dicembre 2021 l’indice dei prezzi al consumo (CPI) USA ha toccato il 7,1% anno su anno (pur partendo da un livello molto basso); si tratta del dato più elevato dall’inizio degli anni ‘80. Quasi tutti i parametri di inflazione hanno raggiunto un picco ciclico. Nel corso del 2021 la Fed e numerosi investitori consideravano le pressioni sui prezzi transitorie e ascrivibili a COVID-19 e sconvolgimenti lungo le filiere. Più di recente, tuttavia, Powell ha chiarito che il termine “transitorio” deve essere accantonato e l’attenzione della Fed è ora incentrata sulle pressioni salariali e su altre aree che potrebbero rivelarsi fonti di rincari più persistenti.

La Fed ha quindi optato per una linea più restrittiva.

Riunione del Federal Open Market Committee (FOMC) del 15 dicembre 2021: Alla riunione la Fed ha accelerato il ritmo del tapering del quantitative easing (QE) che dovrebbe quindi terminare a marzo 2022, prima di quanto inizialmente previsto. Inoltre, la mediana delle previsioni economiche (SEP) ha segnalato per la prima volta rialzi dei tassi nel 2022 a cui dovrebbero far seguito altri tre inasprimenti.

Verbale del FOMC del 5 gennaio 2022: Il verbale del FOMC (note sulla riunione) ha rafforzato l’orientamento restrittivo della riunione di dicembre poiché i partecipanti hanno confermato la possibilità di un inasprimento “anticipato e più rapido di quanto prospettato in precedenza”. Per di più, nel verbale sono presenti riferimenti espliciti al rialzo del tasso dei Fed Funds nell’ambito della strategia monetaria della banca centrale USA e all’avvio della riduzione del bilancio “a poca distanza dal primo rialzo del tasso dei fed funds” e a un ritmo più sostenuto rispetto all’ultimo ciclo.

Dichiarazioni della Fed: In gennaio le dichiarazioni di diversi funzionari della Fed, tra cui il Presidente Powell e il nuovo Vice presidente Brainard, indicano che al momento il controllo dell’inflazione è “l’obiettivo primario” e che probabilmente il primo inasprimento avverrà a marzo.

Riunione del FOMC del 26 gennaio 2022: Alla conferenza stampa seguita alla decisione della Fed Powell ha confermato le attese del mercato di un rialzo dei tassi in marzo. Da notare come Powell abbia evitato di definire “graduale” (parola d’ordine della Fed in ciascun trimestre) l’inasprimento dei tassi prospettato; ha invece reso noto che la banca centrale “abbandonerà la politica monetaria estremamente accomodante… e dovrà avere un approccio flessibile… dato che stavolta il contesto economico è piuttosto diverso”. Si tratta di dichiarazioni molto più decise rispetto al precedente ciclo di inasprimento in cui era stato effettuato un rialzo dei tassi a trimestre.

Le nostre attese per l’attuale ciclo di inasprimento della Fed

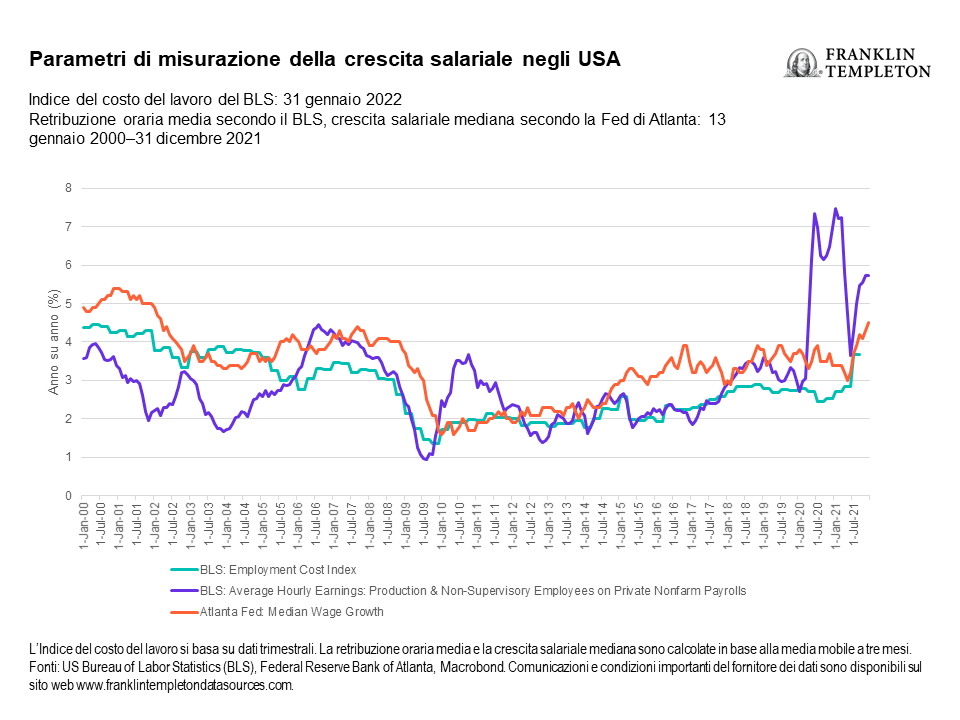

A nostro parere, il mercato del lavoro USA mostra un andamento in linea con la piena occupazione. Tra i segnali a conferma della nostra opinione citiamo l’elevato rapporto nuovi posti di lavoro/disoccupati e le conseguenti pressioni salariali che, se si esclude il dato anomalo di aprile 2020, sono ai massimi pluridecennali. I progressi in termini di partecipazione alla forza lavoro potrebbero influire sulla situazione ma come detto in precedenza (Dove sono finiti i lavoratori?),i recenti cambiamenti sembrano strutturali e una rapida inversione di rotta appare improbabile.

Figura 1: Accelerazione della crescita salariale

Alla luce di quanto detto, ci attendiamo che la Fed incrementi i tassi di interesse a marzo e a maggio 2022, avvii il ridimensionamento del bilancio (spesso definito quantitative tightening o QT4) in estate ed effettui altri due inasprimenti nel secondo semestre dell’anno, in linea con uno scenario di base da quattro rialzi dei tassi nel 2022. La Fed ha dichiarato che le mosse future dipenderanno in larga misura dai dati, che a nostro parere rimarranno elevati, e c’è la possibilità concreta che la Fed vada oltre i quattro rialzi.

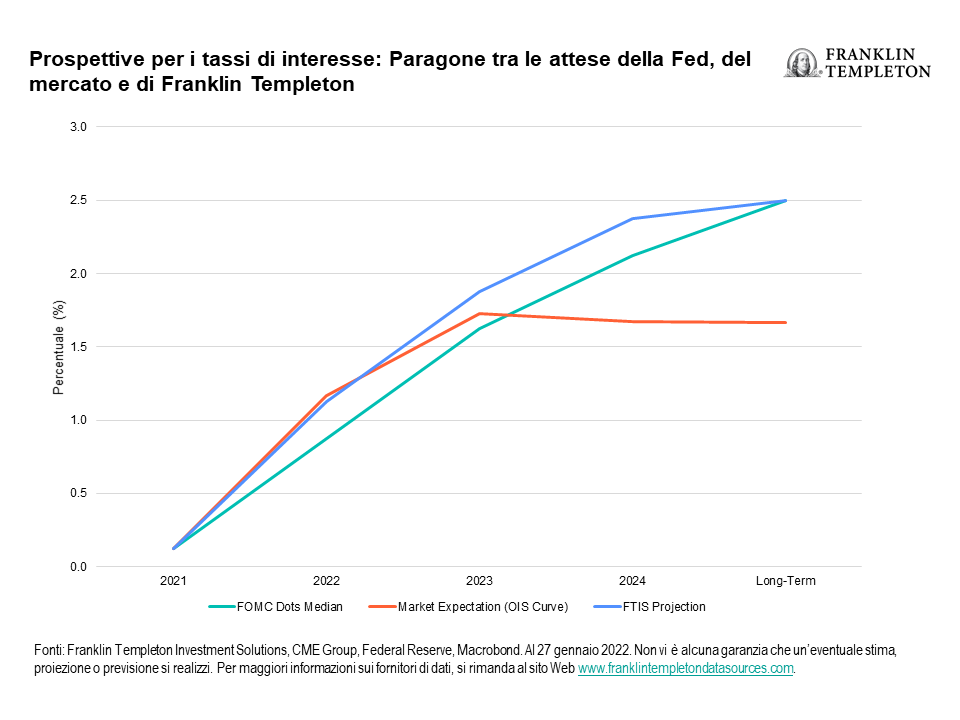

Siamo convinti che le attese del mercato circa il tasso terminale – una volta raggiunto il quale la Fed arresterà l’inasprimento – rimangano troppo basse e gli stimoli eccezionali a livello globale frenino ancora i rendimenti reali. Ci aspettiamo un aumento dei rendimenti dei Treasury USA con l’avanzare del ciclo di inasprimento della Fed. Anche le politiche più restrittive di gran parte delle banche centrali dei G10 dovrebbero rafforzare le pressioni rialziste sui rendimenti.

La Fed ha indicato che il suo strumento d’elezione è – e rimarrà – l’inasprimento dei tassi, ma l’autorità monetaria ha anche un bilancio molto ampio da ridimensionare. È importante tener presente che il QE e il QT sono strumenti di politica monetaria relativamente nuovi. La Fed ha utilizzato le suddette misure solo in risposta alla crisi finanziaria globale del 2008 e nel periodo successivo alla stessa. Nell’ultimo ciclo, le misure di inasprimento, tra cui il tapering degli acquisti di asset, il rialzo dei tassi di interesse e il QT sono state spalmate su più anni. In un arco temporale ampio la Fed è riuscita a farsi un’idea della reazione di economia e mercati. Oggi la banca centrale USA ha indicato che i rialzi dei tassi potrebbero avvenire in concomitanza con il QT. Vista la maggiore incertezza, abbiamo individuato due errori che la Fed potrebbe commettere, ciascuno dei quali comporterebbe una serie di rischi specifici per il mercato:

- La Fed attua un inasprimento eccessivo e troppo rapido. A nostro avviso, l’introduzione di misure restrittive in un periodo di tempo ridotto potrebbe frenare la crescita e acuire la volatilità del mercato.

- La Fed attua un inasprimento troppo lento e le pressioni inflazionistiche divengono integrate nell’economia nel complesso. In tale eventualità, aumenterebbe il rischio di una spirale salari-prezzi5. In un primo momento gli asset rischiosi potrebbero evidenziare un buon andamento, ma in ultima analisi la Fed potrebbe essere obbligata a rafforzare nettamente l’inasprimento con il rischio di innescare una recessione.

Figura 2: Si prevede che il tasso terminale rimanga troppo basso

Quali sono gli elementi in comune tra il contesto macroeconomico odierno e i precedenti cicli di inasprimento della Fed?

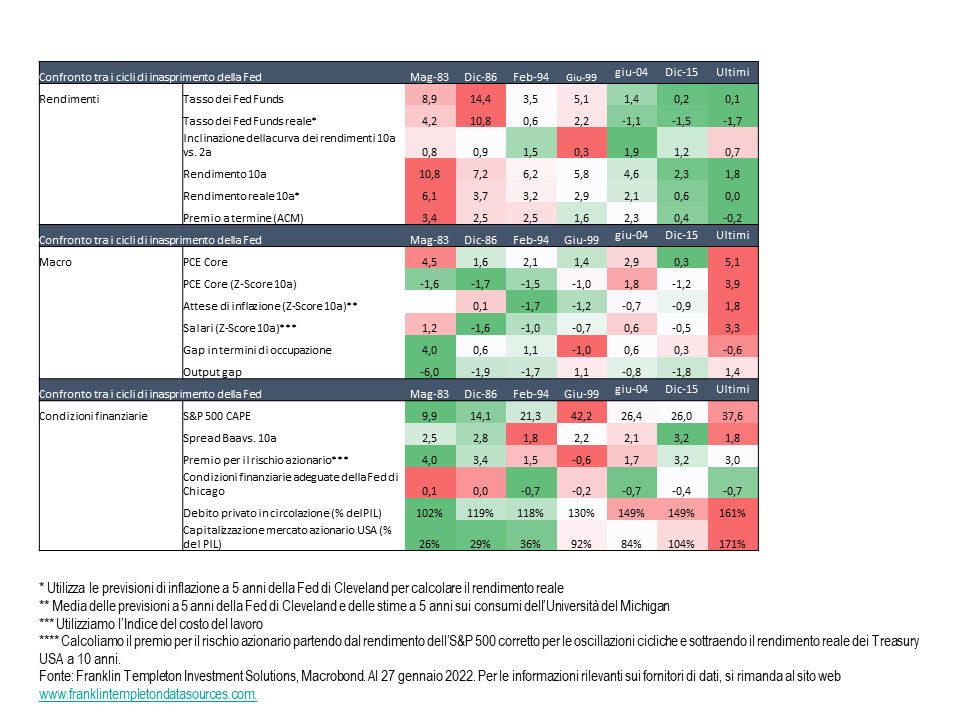

La Fed ha operato una svolta restrittiva. Per valutare l’impatto di tale mossa sull’asset allocation partiamo dalla comparazione del contesto macroeconomico odierno con i precedenti sei cicli di inasprimento. Alcuni aspetti saltano all’occhio:

I tassi sono più bassi: rispetto ai precedenti cicli di inasprimento tanto i tassi nominali quanto quelli reali sono ai minimi storici. L’inclinazione delle curve dei rendimenti è nella media anche se al momento le curve appaiono molto meno ripide di quanto non fossero all’inizio dei due cicli precedenti.

Le valutazioni sono onerose: le valutazioni di asset come le azioni e i titoli di credito appaiono elevate. Al contempo, gli indici delle condizioni finanziarie mostrano un contesto ancora espansivo e accomodante. Un parametro di misurazione delle valutazioni relative, il premio per il rischio azionario, giustappone i rendimenti azionari attesi e i tassi di interesse risk-free. In base a tale dato, al momento le valutazioni sono in linea con le medie storiche. Tuttavia, in presenza di un rialzo dei rendimenti reali il premio per il rischio azionario potrebbe variare. Infine, i livelli di indebitamento e capitalizzazione sul mercato azionario (in % del prodotto interno lordo, PIL) sono ai massimi storici.

Gli indicatori economici sono in linea con una fase del ciclo più avanzata del normale: i parametri di misurazione di inflazione e attese inflazionistiche appaiono molto più alti della norma. Anche gli indicatori del mercato del lavoro, tra cui crescita salariale e gap in termini di occupazione, suggeriscono che ci troviamo quantomeno a metà del ciclo. Infine, le stime dell’output gap sono più che mai positive, a riprova che la crescita del PIL ha superato le previsioni.

Figura 3: Il contesto odierno presenta alcune caratteristiche peculiari

Implicazioni per gli investimenti multi-asset

Abbiamo rivisto al ribasso le prospettive per le azioni a fine dicembre 2021 nella convinzione che il contesto politico diverrà progressivamente più difficile. Malgrado il minore ottimismo, guardiamo ancora con favore all’azionario nel complesso e cercheremo di trarre vantaggio dalla volatilità del mercato.

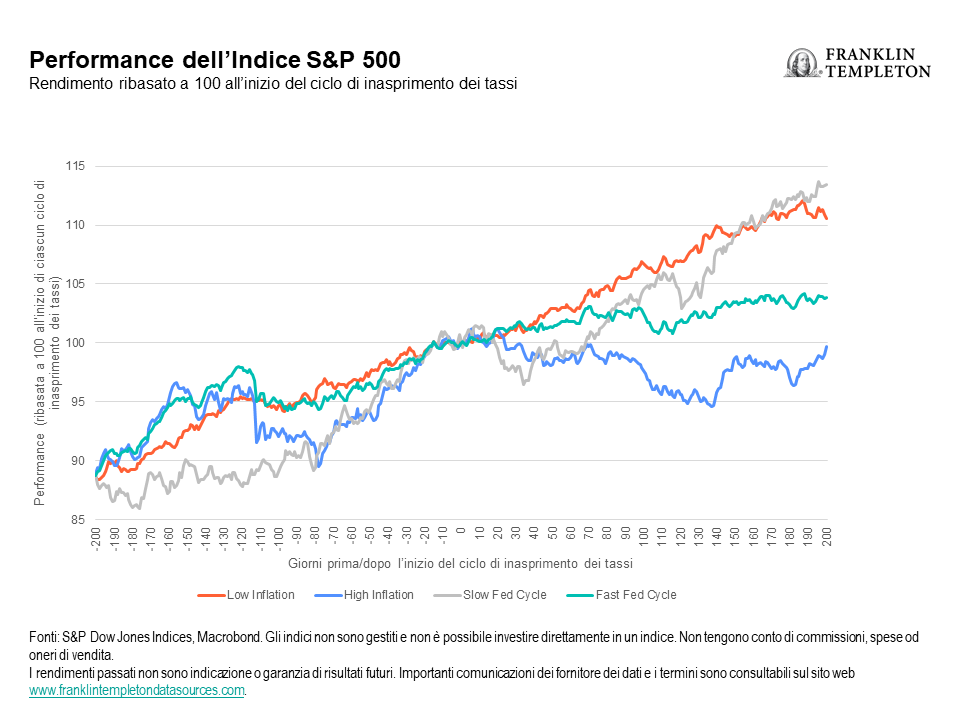

C’è voluto diverso tempo prima che le autorità monetarie modificassero le loro opinioni circa la transitorietà dell’inflazione e non si esclude che la svolta restrittiva abbia un effetto simile. Nel breve periodo, l’opzione “Fed put”6 ci sembra improbabile: perché la Fed cambi rotta e torni ad allentare la politica occorrerebbero un sell-off azionario o un rallentamento della crescita superiori a quelli verificatisi nei cicli precedenti. La nostra analisi suggerisce inoltre che i cicli di inasprimento della Fed avvenuti in concomitanza con periodi di inflazione elevata sono più rapidi e comportano rendimenti azionari inferiori alla norma.

Figura 4: Le azioni generano performance peggiori nei cicli di inasprimento dei tassi caratterizzati da inflazione elevata

Inoltre, l’attuale contesto macroeconomico presenta delle criticità uniche nel loro genere per gli asset rischiosi. Le valutazioni onerose accrescono la vulnerabilità delle azioni a una correzione. Per di più, i volumi di titoli rischiosi nell’economia sono elevati rispetto alla media storica (in base alla capitalizzazione di mercato in % del PIL). A nostro avviso, tale situazione rende i prezzi degli asset e la crescita economica più sensibili a un inasprimento dei tassi di interesse.

In ambito azionario confermiamo la preferenza regionale per gli USA alla luce di solide attese di utili. Il nostro giudizio è comunque marginalmente più moderato poiché la politica della Fed acuisce i fattori negativi per il settore tecnologico USA. La view sulle azioni statunitensi evolverà in linea con inflazione e politica della Fed. Al di fuori degli USA prediligiamo Eurozona e Giappone, due aree in cui i fattori penalizzanti legati alla politica monetaria sono meno numerosi e le prospettive di utili sono positive. Per contro, il giudizio sulle azioni dei mercati emergenti, compresa la Cina, resta meno favorevole (È giunto il momento di prendere in considerazione le azioni cinesi?).

Quanto al reddito fisso, optiamo per un’esposizione prudente alla duration anche se consideriamo la recente variazione dei tassi di interesse come un’opportunità per tornare ad accrescere almeno in parte la duration del portafoglio. In riferimento al credito USA, i fondamentali societari si confermano solidi e dovrebbero sostenere ancora le valutazioni alte, anche in caso di rallentamento della crescita. Inflazione, liquidità in calo e politica della Fed rappresenteranno rischi significativi per i titoli creditizi nel 2022, ma per prestiti e titoli high yield il rapporto rischio-rendimento è tuttora orientato al rialzo. D’altro canto deteniamo un assetto più neutrale sul debito emergente. Infine, abbiamo un giudizio appena positivo sul dollaro USA rispetto alle principali valute alla luce delle prospettive di crescita relativa e dei differenziali di tasso di interesse.

Quali sono i rischi?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale. Il valore degli investimenti può subire rialzi e ribassi; di conseguenza, gli investitori potrebbero non recuperare l’intero ammontare del proprio investimento. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano singole società, particolari industrie o settori o condizioni di mercato generali. I prezzi delle obbligazioni si muovono di norma in direzione opposta a quella dei tassi di interesse. Di conseguenza, a mano a mano che i prezzi delle obbligazioni si adeguano a un aumento dei tassi d’interesse, il prezzo delle azioni può diminuire. I titoli di debito ed i prestiti a tasso variabile tendono ad avere un rating inferiore ad investment grade. L’investimento in prestiti e titoli di debito a più alto rendimento, con rating inferiore ed a tasso variabile è soggetto ad un rischio di insolvenza più elevato, con conseguente possibilità di perdita del capitale, un rischio che può acuirsi in un contesto di rallentamento dell’economia. Gli interessi conseguiti sui prestiti a tasso variabile variano al variare dei tassi d’interesse vigenti. Pertanto, sebbene i prestiti a tasso variabile offrano un reddito da interessi più elevato quando i tassi d’interesse salgono, essi generano anche un reddito inferiore quando i tassi d’interesse scendono. Le variazioni della solidità finanziaria di un emittente obbligazionario o del rating creditizio di un’obbligazione possono influenzarne il valore. Agli investimenti in titoli esteri sono associati rischi particolari, inclusi rischi legati a sviluppi politici ed economici, pratiche di trading, disponibilità delle informazioni, fluttuazioni di tassi di cambio valute e mercati e politiche limitate; gli investimenti in mercati emergenti comportano rischi maggiori relativi agli stessi fattori.

Informazioni legali importanti

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione di acquisto, vendita o detenzione di un titolo o adozione di una strategia d’investimento. Non costituisce una consulenza legale o fiscale. Questo materiale non può essere copiato, distribuito o pubblicato senza il previo consenso scritto di Franklin Templeton.

Le opinioni espresse sono quelle del gestore degli investimenti e i commenti, le opinioni e le analisi si intendono rese alla data di pubblicazione e sono soggette a modifiche senza preavviso. Le ipotesi sottostanti e queste opinioni sono soggette a modifiche in base al mercato e ad altre condizioni e possono differire da quelli di altri gestori di portafoglio o della società nel complesso. Le informazioni fornite in questo materiale non intendono costituire un’analisi completa di ogni fatto sostanziale concernente qualsiasi paese, regione o mercato. Non è possibile garantire che un’eventuale previsione o proiezione relativa all’economia, al mercato azionario, al mercato obbligazionario o ai trend economici dei mercati si realizzi. Il valore degli investimenti e il reddito da essi derivante possono subire rialzi e ribassi e gli investitori potrebbero pertanto non recuperare l’intero ammontare del proprio investimento. Le performance passate non sono necessariamente indicazione o garanzia di performance future. Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale.

Le ricerche e le analisi contenute in questa presentazione sono state ottenute da Franklin Templeton per finalità proprie e vengono fornite agli investitori solo con riferimento al caso specifico, pertanto sono fornite incidentalmente. Nella realizzazione del presente materiale, possono essere stati utilizzati dati provenienti da fonti terze che Franklin Templeton (“FT”) non ha verificato, convalidato o certificato in modo indipendente. Benché le informazioni siano state ottenute da fonti che Franklin Templeton ritiene affidabili, non si può garantire la loro accuratezza e tali informazioni potrebbero essere incomplete o riassuntive e possono cambiare in qualsiasi momento senza preavviso. La citazione di qualsiasi titolo specifico non deve costituire o essere interpretata come una raccomandazione all’acquisto, al mantenimento o alla vendita di qualsiasi titolo, e le informazioni fornite riguardo a tali titoli specifici (eventuali) non è sufficiente come base per una decisione di investimento. FT non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FT e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente finanziario professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana – Corso Italia, 1 – 20122 Milano – Tel: +39 0285459 1- Fax: +39 0285459 222.

CFA® e Chartered Financial Analyst® sono marchi registrati di proprietà del CFA Institute.

—————————————————————

1. Report sulla stabilità finanziaria – novembre 2021. La Federal Reserve Bank of New York ha intervistato 26 contatti sul mercato tra agosto e ottobre 2021. La domanda è la seguente: “Nei prossimi 12-18 mesi quali shock (se dovessero verificarsi) avrebbero il maggiore impatto negativo sul sistema finanziario USA?”

2. Nel gergo economico si parla di soft landing per indicare la capacità di rimuovere le misure monetarie e fiscali espansive senza dare luogo a una recessione.

3. In base all’Indice MSCI All Country World. Gli indici non sono gestiti e non è possibile investire direttamente in un indice. Non tengono conto di commissioni, spese od oneri di vendita. I rendimenti passati non sono indicazione o garanzia di risultati futuri.

4. Nelle fasi di Quantitative Easing la Fed acquista Treasury USA; i proventi (liquidità) di tali acquisti entrano nel sistema finanziario e arrivano alle banche. L’obiettivo di questo strumento è stimolare l’economia mediante iniezioni di liquidità. Il Quantitative Tightening, nell’ambito del quale la Fed non rimpiazza i Treasury giunti a scadenza in bilancio, ha l’effetto opposto. Infatti viene attuato al fine di raffreddare un’economia surriscaldata (contesto inflazionistico).

5. Una spirale salari-prezzi si verifica quando le aziende alzano i prezzi al fine di conservare il margine di profitto malgrado l’aumento di salari e/o costi; al contempo però i lavoratori chiedono retribuzioni più alte o vanno alla ricerca di salari migliori per compensare i rincari. Siamo quindi in presenza di un ciclo perpetuo di aumenti di prezzo.

6.”Il concetto di “Fed put” – per analogia con un’opzione put – implica che gli adeguamenti alla politica della Fed riescano a scongiurare cali dei prezzi oltre una certa soglia”. – W. Poole (2008). Federal Reserve Bank of St. Louis Review, 90(2), pp. 65-73.