Deutsch

Deutsch English

English Italiano

ItalianoDieses Posting steht Ihnen in den folgenden Sprachen zur Verfügung: Englisch Italienisch

Eine Umfrage der US-Notenbank[1] im vergangenen Jahr ergab, dass die Befragten „anhaltende Inflation, Straffung der Geldpolitik“ als genau den potenziellen Schock nannten, der die größten nachteiligen Auswirkungen auf das US-Finanzsystem haben würde. Am 30. November erklärte Jerome Powell, der Vorsitzende der US-Notenbank (Fed), vor dem Kongress, dass es wohl an der Zeit sei, den Begriff „vorübergehend“ im Zusammenhang mit der Inflation zu streichen. Damit machte er den Weg frei für eine mögliche Intensivierung der geldpolitischen Maßnahmen zur Eindämmung der Krise. Dies wirft bei den Anlegern die Frage auf, ob die Fed eine „weiche Landung“ effektiv steuern kann.[2] Seit Jahresbeginn (bis zum 28. Januar) betrug die Rendite auf Aktien weltweit -7,9 %.[3] Dass wir uns in unbekannten Gewässern befinden, lässt sich nicht bestreiten. Welche Folgen hat der Kurs der Fed für die Portfoliostrukturierung?

Kernpunkte

- Restriktive Fed: Die Fed machte deutlich, dass sie eine restriktivere Haltung eingenommen hat.

- Hohe Erwartungen (an die Fed): Wir gehen davon aus, dass die Fed die Zinsen im Jahr 2022 viermal anheben und mit der Kürzung ihrer Bilanz beginnen wird. Aus unserer Sicht dürfte der „Schlusszinssatz“ (der natürliche Zinssatz, der mit Vollbeschäftigung und stabilen Preisen einhergeht) bei etwa 2,5 % und damit über den derzeitigen Markterwartungen liegen.

- Vergleich der makroökonomischen Daten: Das derzeitige makroökonomische Umfeld unterscheidet sich in dreierlei Hinsicht von früheren Zinsanhebungszyklen: Die Zinssätze sind niedriger, die Bewertungen sind höher und die makroökonomischen Fundamentaldaten sind „spätzyklischer“ als üblich.

- Auswirkungen auf Multi-Asset-Investoren: Im Dezember 2021 wurde unser Optimismus in Bezug auf Aktien etwas gedämpft, obwohl wir Aktien immer noch den Vorzug vor festverzinslichen Wertpapieren geben und alles daran setzen werden, von der künftigen Marktvolatilität zu profitieren. Bei den festverzinslichen Wertpapieren halten wir an einer kurzen Duration fest, obwohl wir den jüngsten Renditeanstieg als günstigen Zeitpunkt ansehen, um die Duration wieder etwas zu erhöhen. Im Folgenden gehen wir näher auf unsere Präferenzen bei Aktienregionen, festverzinslichen Sektoren und Währungsgewichtungen ein.

Zunehmend restriktive Fed

Das Wachstum des US-Verbraucherpreisindex (VPI) erreichte im Dezember 2021 im Jahresvergleich 7,1 % (ausgehend von einem sehr niedrigen Stand) und damit den höchsten Wert seit Anfang der 1980er Jahre. Nahezu jede Inflationskennzahl hat einen zyklischen Höchststand erreicht. Während des gesamten Jahres 2021 taten die Fed und viele Anleger den Preisdruck als vorübergehend ab, bedingt durch das Coronavirus und Störungen der Lieferkette. In jüngster Zeit hat Powell jedoch betont, dass die Formulierung „vorübergehend“ nicht mehr angebracht sei. Die Aufmerksamkeit der Fed hat sich auf den zunehmenden Lohndruck und andere Bereiche verlagert, die zu dauerhafteren Inflationsquellen werden könnten.

Dies hat zu einer aggressiveren Haltung der Fed geführt.

15. Dezember 2021, Sitzung des Fed-Offenmarktausschusses (FOMC): Auf dieser Sitzung forcierte die Fed die Einschränkung der quantitativen Lockerung (QE), so dass sie im März 2022, und damit früher als bisher geplant, auslaufen soll. Darüber hinaus signalisierte der Median der Zusammenfassung der Wirtschaftsprognosen (Summary of Economic Projections), „SEP“) erstmals Zinserhöhungen im Jahr 2022. Im Zuge dessen wurden drei Zinsanhebungsschritte prognostiziert.

5. Januar 2022, Protokoll der FOMC-Sitzung: Das Protokoll der FOMC-Sitzung (Sitzungsnotizen) untermauerte den restriktiven Kurs bei der Dezember-Sitzung, da die Teilnehmer die Möglichkeit betonten, dass die Fed die Zinsen „früher oder schneller anheben könnte, als die Teilnehmer zuvor erwartet hatten“. Darüber hinaus wurde in dem Protokoll ausdrücklich auf die Anhebung des Leitzinses als Teil der Fed-Politik hingewiesen und festgehalten, dass die Bilanzkürzung „relativ zügig nach Beginn der Anhebung des Leitzinses“ und in einem schnelleren Tempo als im letzten Zyklus beginnen werde.

Tenor der Fed: Verschiedene Sprecher der Fed, darunter der Vorsitzende Powell und die neue stellvertretende Vorsitzende Brainard, erklärten im Januar, dass die Kontrolle der Inflation derzeit ihre „wichtigste Aufgabe“ sei und eine Anhebung des Zinssatzes wahrscheinlich im März erfolgen werde.

26. Januar 2022, FOMC-Sitzung: In der Pressekonferenz nach der Fed-Entscheidung bestätigte Powell die Markterwartungen hinsichtlich einer Zinserhöhung im März. Ein wichtiger Punkt ist, dass er die geplanten Zinserhöhungen nicht als schrittweise bezeichnete (ein Codewort der Fed für vierteljährliche Zinserhöhungen), und stattdessen darauf hinwies, dass sich die Fed „stetig von der sehr lockeren Geldpolitik wegbewegen werde… man müsse… flink sein… da die Konjunktur dieses Mal ganz anders sei.“ Diese Formulierung ist wesentlich prägnanter als im letzten Zyklus, in dem die Fed die Zinssätze jedes Quartal anhob.

Unsere Erwartungen an diesen Fed-Zyklus

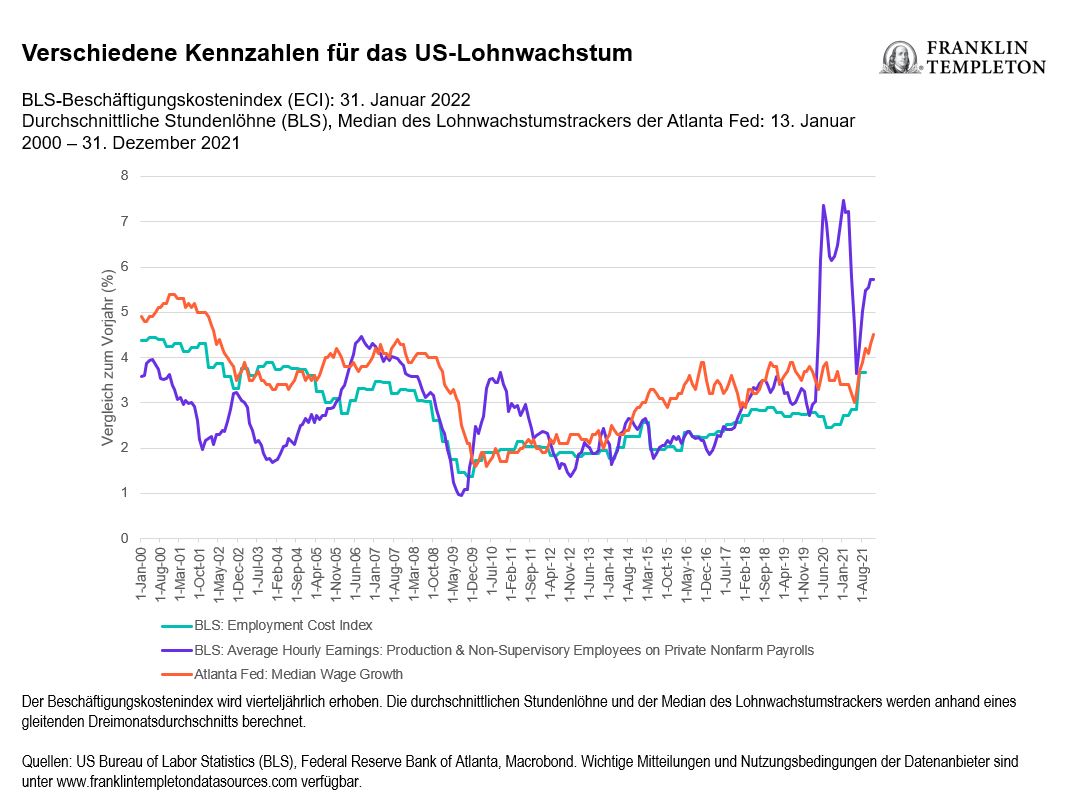

Unserer Ansicht nach verhält sich der US-Arbeitsmarkt so, als ob Vollbeschäftigung herrschte. Einige Anzeichen dafür sind das hohe Verhältnis von offenen Stellen zu Arbeitslosen, was zu einem Lohndruck führt, der (abgesehen von einem untypischen Wert im April 2020) auf einem Höchststand seit mehreren Jahrzehnten liegt. Die Fortschritte bei der Erwerbsquote könnten dies beeinflussen, aber wie wir bereits erwähnten (Wo sind die Arbeitskräfte?), scheinen die jüngsten Veränderungen strukturell zu sein und werden wahrscheinlich nicht so schnell nachlassen.

Abbildung 1: Lohnwachstum steigt

Wir erwarten also, dass die Fed die Zinssätze im März und Mai dieses Jahres anheben, im Sommer mit der Kürzung ihrer Bilanz beginnen (oft als quantitative Straffung oder QT[4] bezeichnet) und die Zinssätze im zweiten Halbjahr noch zweimal anheben wird. Insgesamt gehen wir von vier Zinserhöhungen in diesem Jahr aus. Die Fed hat angedeutet, dass sie ihr Handeln auch künftig genau an den Daten ausrichten wird, von denen wir erwarten, dass sie weiterhin Zündstoff bieten. Daher besteht die äußerst realistische Möglichkeit, dass die Fed mehr als vier Zinserhöhungen vornehmen wird.

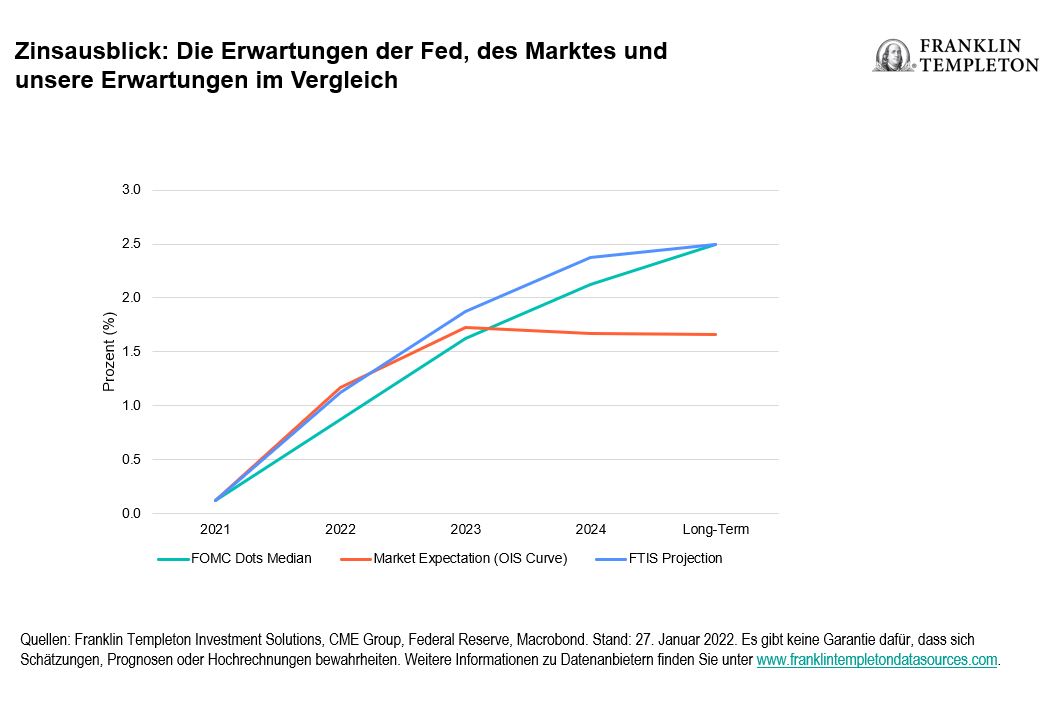

Wir sind der Ansicht, dass die Markterwartungen hinsichtlich des Schlusszinssatzes – d. h. den Zeitpunkt, an dem die Fed die Zinserhöhungen einstellen wird – nach wie vor zu niedrig sind und die Realrenditen durch die außerordentlichen globalen Konjunkturmaßnahmen niedrig bleiben. Wir gehen davon aus, dass die Renditen von US-Schatzanleihen steigen werden, wenn die Fed ihren Straffungszyklus fortsetzt. Die Straffung der Geldpolitik durch die meisten Zentralbanken der G10-Staaten dürfte ebenfalls zu einem Aufwärtsdruck auf die Renditen führen.

Abbildung 2: Erwarteter Schlusszins weiterhin zu niedrig

Wie steht es um den makroökonomischen Hintergrund im Vergleich zu früheren Straffungszyklen der Fed?

Die US-Notenbank hat auf eine restriktivere Ausrichtung umgeschwenkt. Um die Auswirkungen auf die Portfoliostrukturierung abzuschätzen, vergleichen wir zunächst das aktuelle makroökonomische Umfeld mit sechs früheren Zinsanhebungszyklen. Es gibt einige Aspekte, die besonders auffallen:

Die Zinsen sind niedriger: Sowohl die nominalen als auch die realen Zinssätze sind im Vergleich zu früheren Zinsanhebungszyklen so niedrig wie nie zuvor. Die Steigung der Zinsstrukturkurve entspricht fast dem Durchschnitt, obwohl sie derzeit deutlich flacher ist als zu Beginn der letzten beiden Zinsanhebungszyklen.

Die Bewertungen sind hoch: Vermögenswerte wie Aktien und Credit Spreads sind teuer. Indizes der Finanzlage deuten ebenfalls darauf hin, dass die Bedingungen noch locker sind und unterstützend wirken. Ein Maß für die relative Bewertung, der Risikoaufschlag für Aktien, stellt die erwarteten Aktienrenditen den risikolosen Zinssätzen gegenüber. Bei dieser Betrachtung liegen die Bewertungen derzeit im Bereich der historischen Durchschnittswerte. Wenn jedoch die Realrenditen steigen, könnte auch dieser Bewertungsmaßstab überzogen wirken. Schließlich sind die Verschuldung und die Kapitalisierung des Aktienmarktes (in % des Bruttoinlandsprodukts [BIP]) so hoch wie nie zuvor.

Wirtschaftsindikatoren – spätzyklischer als üblich: Die Messgrößen für Inflation und Inflationserwartungen sind viel höher als üblich. Arbeitsmarktindikatoren wie das Lohnwachstum und die Arbeitslosenquote deuten ebenfalls darauf hin, dass wir uns zumindest in der Mitte des Zyklus befinden oder sie sogar bereits hinter uns gelassen haben. Schließlich sind die Schätzungen der Produktionslücke so positiv wie nie zuvor, was darauf hindeutet, dass das BIP-Wachstum über den Schätzungen des möglichen Wachstums liegt.

Abbildung 3: Es gibt einige Besonderheiten im aktuellen Umfeld

Auswirkungen auf Multi-Asset-Investoren

Wir haben unseren Ausblick für Aktien Ende Dezember 2021 nach unten korrigiert, da wir erkannten, dass das vorherrschende politische Umfeld schwieriger wurde. Obwohl wir weniger optimistisch sind, bleiben wir für Aktien insgesamt positiv gestimmt und werden versuchen, von der Marktvolatilität zu profitieren.

Die politischen Entscheidungsträger haben ihre Einstellung, ob die Inflation vorübergehend ist oder nicht, nur langsam verändert, und es besteht die Möglichkeit, dass ihr restriktiver Schwenk ähnliche Auswirkungen haben wird. Kurzfristig ist eine „Put“-Option[6] der Fed unserer Ansicht nach unwahrscheinlich, denn damit die Fed ihre Politik ändert und Unterstützung leistet, müssten Aktien stärker als in vorangehenden Zyklen ausverkauft werden oder das Wachstum sich überdurchschnittlich abkühlen. Unsere Analyse deutet auch darauf hin, dass die Zinsanhebungszyklen der Fed in Zeiten hoher Inflation tendenziell in kürzeren Abständen als sonst erfolgen und zu niedrigeren Aktienrenditen führen.

Abbildung 4: Aktien schneiden in Zinsanhebungszyklen, die von hoher Inflation geprägt sind, schlechter ab

Darüber hinaus stellt das derzeitige makroökonomische Umfeld besondere Herausforderungen für risikoreiche Anlagen dar. Die hohen Bewertungen machen Aktien anfälliger für eine Korrektur. Außerdem ist der Anteil der Risikoanlagen in der Wirtschaft im Vergleich zur Vergangenheit hoch (gemessen an der Marktkapitalisierung in Prozent des BIP). Unserer Ansicht nach erhöht dies die Verletzlichkeit der Asset-Preise und des Wirtschaftswachstums, wenn die Zinsen steigen.

Bei den Aktien bevorzugen wir regional aufgrund der hohen Gewinnerwartungen nach wie vor US-Aktien. Wir sind bei dieser Einschätzung jedoch etwas vorsichtig, da die Fed-Politik den Gegenwind für den US-Technologiesektor verstärkt. Unsere Haltung zu US-Aktien wird sich parallel zur Inflation und zur Politik der US-Notenbank weiterentwickeln. Außerhalb der Vereinigten Staaten bevorzugen wir Regionen wie den Euroraum und Japan, die weniger geldpolitischem Druck ausgesetzt sind und positive Ertragsaussichten aufweisen. Wir stehen Aktien aus Schwellenländern einschließlich China weiterhin nicht ganz so positiv gegenüber (Ist jetzt der Zeitpunkt zur Erwägung chinesischer Aktien?).

Bei den festverzinslichen Wertpapieren sind wir in Bezug auf die Duration vorsichtig, obwohl wir den jüngsten Anstieg der Zinssätze als einen günstigen Zeitpunkt ansehen, um die Duration in den Portfolios wieder etwas zu erhöhen. Bei den US-Schuldtiteln sind die Fundamentaldaten der Unternehmen nach wie vor ein Lichtblick. Sie dürften die hohen Bewertungen weiterhin stützen, selbst wenn sich das Wachstum verlangsamt. Während Inflation, Liquiditätsverknappung und die US-Notenbank auch im Jahr 2022 erhebliche Risiken für Schuldtitel darstellen, bleibt das Risiko-Ertrags-Verhältnis bei Anleihen und Hochzinsanleihen tendenziell positiv. Bei Schwellenländeranleihen nehmen wir hingegen eine eher neutrale Haltung ein. Schließlich sehen wir aufgrund unseres Ausblicks für das relative Wachstum und die Zinsdifferenzen den US-Dollar gegenüber anderen wichtigen Währungen leicht positiv.

Welche Risiken bestehen?

Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Anlagekapitals. Der Wert von Anlagen kann fallen oder steigen, und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder auch an den allgemeinen Marktbedingungen. Anleihenkurse entwickeln sich im Allgemeinen entgegen der Zinsen. Da die Anleihenkurse bei einem Anstieg der Zinsen entsprechend reagieren, kann der Anteilspreis sinken. Variabel verzinsliche Anleihen und Schuldtitel weisen in der Regel ein Rating unterhalb von Investment Grade auf. Die Anlage in höher und variabel verzinslichen Anleihen und Schuldtiteln mit niedrigerem Rating birgt ein größeres Ausfallrisiko. Dies könnte zum Verlust des angelegten Kapitals führen – ein Risiko, das bei nachlassender Konjunktur steigen kann. Der Zinsertrag aus variabel verzinslichen Anleihen schwankt mit den Änderungen der geltenden Zinssätze. Daher bieten variabel verzinsliche Anleihen bei steigenden Zinssätzen höhere Zinserträge, während sie bei fallenden Zinssätzen geringere Zinserträge erzielen. Ändert sich die Finanzkraft eines Anleihenemittenten oder das Kreditrating einer Anleihe, kann dies den Wert der Anleihe beeinflussen. Anlagen in ausländische Wertpapiere sind mit besonderen Risiken verbunden, unter anderem Risiken in Zusammenhang mit politischen und wirtschaftlichen Entwicklungen, Handelspraktiken, Verfügbarkeit von Informationen, Marktbeschränkungen und Wechselkursschwankungen sowie Wechselkurspolitik; bei Anlagen in Schwellenländern sind diese Risiken noch stärker ausgeprägt.

Wichtige rechtliche Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar. Das vorliegende Dokument darf nicht ohne die vorherige schriftliche Genehmigung von Franklin Templeton reproduziert, verteilt oder veröffentlicht werden.

Die zum Ausdruck gebrachten Meinungen sind die des Anlageverwalters. Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Diese Einschätzungen und die ihnen zugrunde liegenden Annahmen können sich aufgrund von Markt- oder anderen Bedingungen ändern. Zudem können sie von den Ansichten anderer Portfoliomanager oder denen des Unternehmens insgesamt abweichen. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Es kann nicht zugesichert werden, dass sich Vorhersagen, Hochrechnungen oder Prognosen zur Wirtschaft, zu den Aktienmärkten, Anleihenmärkten oder den wirtschaftlichen Trends auf den Märkten als richtig erweisen werden. Der Wert von Anlagen und von damit erzielten Erträgen kann sowohl fallen als auch steigen, und Sie erhalten unter Umständen nicht den ursprünglich investierten Betrag zurück. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken behaftet, inklusive des möglichen Verlusts der Anlagesumme.

Alle in diesem Dokument enthaltenen Recherchen und Analysen wurden von Franklin Templeton für seine eigenen Zwecke beschafft und können in diesem Zusammenhang genutzt werden. Sie werden Ihnen nur als Nebenleistung bereitgestellt. Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. Auch wenn die Informationen aus Quellen bezogen wurden, die Franklin Templeton für zuverlässig hält, kann keine Garantie bezüglich ihrer Richtigkeit gegeben werden, und diese Informationen können unvollständig oder zusammengefasst sein und können sich jederzeit ohne Vorankündigung ändern. Die Erwähnung einzelner Wertpapiere stellt weder eine Empfehlung zum Kauf, Halten oder Verkauf von Wertpapieren dar noch ist sie als solche auszulegen, und die zu diesen einzelnen Wertpapieren (gegebenenfalls) genannten Informationen stellen keine ausreichende Grundlage für eine Anlageentscheidung dar. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Distributors, LLC, One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, Mitglied von FINRA/SIPC, ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

CFA® und Chartered Financial Analyst® sind Marken des CFA Institute.

[1] Financial Stability Report – November 2021. Die Federal Reserve Bank of New York führte von August bis Oktober 2021 eine Umfrage unter 26 Marktteilnehmern durch. Den Teilnehmern wurde folgende Frage gestellt: „Welche Schocks hätten im Fall ihres Eintretens Ihrer Meinung nach in den nächsten 12 bis 18 Monaten die größten nachteiligen Auswirkungen auf die Funktionsfähigkeit des US-Finanzsystems?“

[2] Unter einer weichen Landung versteht man in der Wirtschaftsterminologie die Möglichkeit, stimulierende politische Maßnahmen aufzuheben, ohne eine Rezession auszulösen.

[3] Gemessen am MSCI All Country World Index. Indizes werden nicht gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten und Ausgabeaufschläge sind nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung.

[4] Im Rahmen der quantitativen Lockerung kauft die Fed US-Schatzanleihen; die Erlöse (Barmittel) aus diesen Käufen fließen schließlich über das Finanzsystem an die Banken. Diese Politik zielt darauf ab, dass diese Barmittel eine stimulierende Wirkung auf die Konjunktur haben. Die quantitative Straffung, bei der die Fed fällig werdende Schatzanleihen nicht in ihrer Bilanz ersetzt, kehrt diese Maßnahme um. Dies geschieht in der Absicht, eine überhitzte Konjunktur (inflationäres Umfeld) abzukühlen.

[5] Eine Lohn-Preis-Spirale tritt typischerweise dann auf, wenn Unternehmen ihre Preise erhöhen, um ihre Gewinnspannen gegenüber den Löhnen und/oder Kosten zu wahren, während gleichzeitig die Arbeitnehmer höhere Löhne fordern oder anstreben, um die höheren Preise auszugleichen. Charakteristisch hierfür ist ein Kreislauf steigender Preise, der sich endlos fortsetzt.

[6] „The ‘Fed put’ terminology implies that Fed policy adjustments, by analogy with a put option, will prevent stock price declines beyond some point.“ – W. Poole. (2008). Federal Reserve Bank of St. Louis Review, 90(2), S. 65-73.