Italiano

Italiano English

English Español

Español

Questo contenuto è disponibile anche in: Inglese Spagnolo

Originariamente pubblicato su LinkedIn nella newsletter Global Market Perspectives di Stephen Dover. Segui Stephen Dover su LinkedIn dove pubblica i suoi pensieri e commenti e la sua newsletter Global Market Perspectives.

Bene, non ci è voluto molto.

Dopo mesi di preoccupazione per l’aumento dell’inflazione, ora i mercati si muovono all’insegna dei timori per una recessione. Le curve dei rendimenti si stanno appiattendo, gli spread creditizi si stanno ampliando e le azioni stanno crollando: gli allarmi tradizionali della recessione. Intanto i capitani dell’industria e della finanza diramano segnali di allarme per “uragani”, “sensazioni pessime” incombenti – e possibilmente anche peggiori.

La causa immediata delle ultime vendite massicce del mercato è stato il report del Consumer Price Index statunitense di maggio, surriscaldato più del previsto per inflazione headline e core.1 Inoltre offriva un quadro snervante della diffusione sempre più ampia di pressioni dei prezzi nell’intera economia. Gli investitori hanno reagito alzando le previsioni di inasprimento della Federal Reserve (Fed), e mercoledì la Fed ha risposto alzando i tassi dello 0,75%, con previsioni di un altro possibile rialzo dello 0,75% a luglio e altri rialzi successivi.

Gli investitori erano già scossi per la recente inversione a U della politica monetaria della Banca centrale europea (BCE), passata improvvisamente da un’impostazione prudente a una indiscutibilmente aggressiva. Attualmente si prevede che la BCE alzerà i tassi di un quarto di punto a luglio, con altri interventi, e possibilmente più ampi, in autunno. La BCE si unirà adesso all’80% delle grandi banche centrali che alzano i tassi nel 2022.2

Gli atterraggi morbidi sono rari

La storia non è favorevole per la nozione di “atterraggi morbidi”. Ai rialzi dei tassi d’interesse delle banche centrali abitualmente seguono disoccupazione e recessioni. Secondo uno studio della Federal Reserve di New York, in 11 su 15 cicli di irrigidimento dal 1955, negli USA la disoccupazione è aumentata, portando quasi sempre a una recessione.3 I cicli di irrigidimento sono anche accompagnati frequentemente da stress finanziario, insuccesso o crisi. Quando l’inflazione è elevata e un numero così alto di banche centrali sta procedendo contemporaneamente a un irrigidimento, le probabilità di rallentamento dell’inflazione senza ingenti costi economici o finanziari sono ancora più basse.

In questo documento esaminiamo vari indicatori finanziari ed economici, per esporre la nostra valutazione del rischio di recessione. Forniamo anche approfondimenti in merito alla probabilità di una recessione degli utili (ossia un calo in termini assoluti degli utili dichiarati dalle società).

La nostra opinione? La rapida variazione del consenso è ampiamente corretta. Non è ancora il risultato sicuro, ma il rischio di recessione è in aumento. E le probabilità di un crollo degli utili delle società sono ancora più alte. Allacciate le cinture di sicurezza e attendete: sono in arrivo turbolenze, e l’atterraggio appare problematico.

In cerca di punti di svolta importanti

I cicli economici sono stati oggetto di ampi studi nel tempo e tra paesi. Vista la loro frequenza, un numero di recessioni relativamente ampio offre una quantità sufficiente di osservazioni da analizzare statisticamente per distinguere tra il comportamento degli indicatori finanziari ed economici immediatamente prima, durante e dopo i crolli. Gli esperti di statistica possono così calcolare le probabilità di recessioni per i prossimi uno o due anni.

Il Franklin Templeton Institute ha sviluppato vari modelli per misurare i rischi economici e del ciclo di utili. L’obiettivo non è prevedere la crescita, l’inflazione o gli utili delle società, e ancora meno gli alti e bassi abituali dei mercati finanziari. I nostri strumenti ci consentono invece di valutare quando potrebbero arrivare i punti di svolta più importanti, in modo da poter consigliare meglio la nostra società e i suoi clienti nelle loro decisioni di investimento.

Il nostro lavoro si basa su un’analisi scrupolosa del comportamento di numerose variabili finanziarie ed economiche durante il ciclo economico. Facendo una selezione tra i candidati, vi sono circa 10 indicatori che tradizionalmente hanno catturato momenti di svolta nell’economia: curva dei rendimenti, spread creditizi, sentiment dei consumatori, sentiment delle aziende, misure generali delle condizioni finanziarie, mercato del lavoro, indici dei direttori degli acquisti, prezzi del petrolio, attività nel settore abitativo e, per gli Stati Uniti, le misure a livello statale delle condizioni economiche.

Con tecniche statistiche di base, queste misure possono essere utilizzate singolarmente o in combinazione per calcolare in qualsiasi momento particolare la probabilità di una recessione nei 12 mesi successivi.

Ovviamente i modelli non sono infallibili. Cambiamenti dell’economia possono modificare i tempi di anticipo e di ritardo tra indicatori e risultati. Possono anche rendere meno predittivi certi indicatori. Ad esempio, problemi ben noti nei consumi di beni globali, produzione e modelli di distribuzione dovuti alla pandemia di COVID-19 possono rendere meno affidabili ai fini del calcolo della probabilità di recessione i sondaggi sull’attività manifatturiera, ad esempio gli indici dei direttori degli acquisti. I modelli quantitativi possono essere sempre ampliati con analisi qualitative.

Aumento delle probabilità di recessione

Allora, che cosa ci dicono i nostri indicatori riguardo alle probabilità di recessione? Un elemento preoccupante è che il nostro modello di probabilità generale suggerisce che le probabilità di una recessione negli Stati Uniti nei prossimi 12 mesi sono praticamente raddoppiate, passando dal 20% circa dell’anno passato a quasi il 40% odierno.4 È un dato più o meno simile a quello di un modello pubblicato da Bloomberg che utilizza un unico input, la forma della curva del rendimento dei Treasury USA. Ancora più sconfortante è che il modello di probabilità di recessione multivariato a due anni di Bloomberg suggerisce che le probabilità di una recessione USA nei prossimi 24 mesi attualmente sono superiori al 70%!5

Illustrazione grafica del ciclo

Per certi lettori può essere utile illustrare come appaiono oggi gli elementi di misura chiave della recessione, e il loro rapporto con cicli economici del passato. Nella serie di grafici seguenti, consideriamo sei criteri di misura chiave che segnalano una recessione: Curva dei rendimenti dei Treasury USA, prezzi del petrolio, previsioni dei consumatori, sentiment dei Chief Executive Officer (CEO), disoccupazione e rialzi dei tassi.

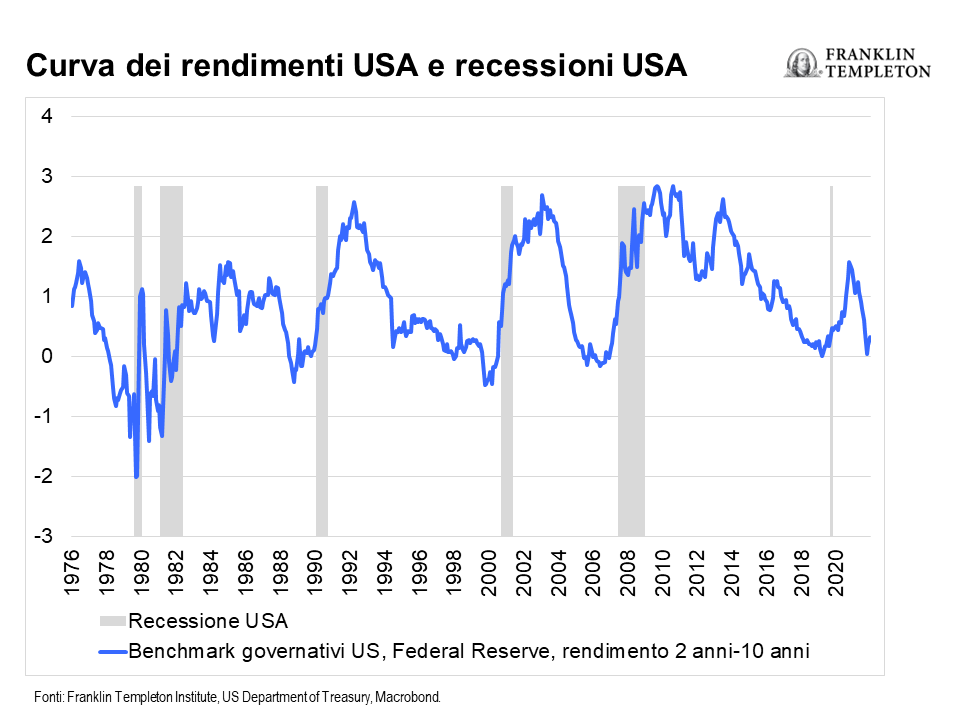

Nel Grafico 1, presentiamo gli spread della curva dei rendimenti dei Treasury statunitensi affiancati alle recessioni precedenti negli Stati Uniti, come indicato nelle aree ombreggiate del grafico. Quando l’intervallo tra obbligazioni a scadenza più breve e più lunga si inverte da positivo a negativo, l’economia sprofonda spesso in recessione. Attualmente la curva dei rendimenti statunitensi si è solo appiattita, ma senza invertirsi decisamente, pertanto questo è un indicatore chiave da osservare attentamente nelle prossime settimane.

Grafico 1: Un’inversione dell’intervallo tra obbligazioni con scadenza più breve e più lunga è seguita abitualmente da una recessione

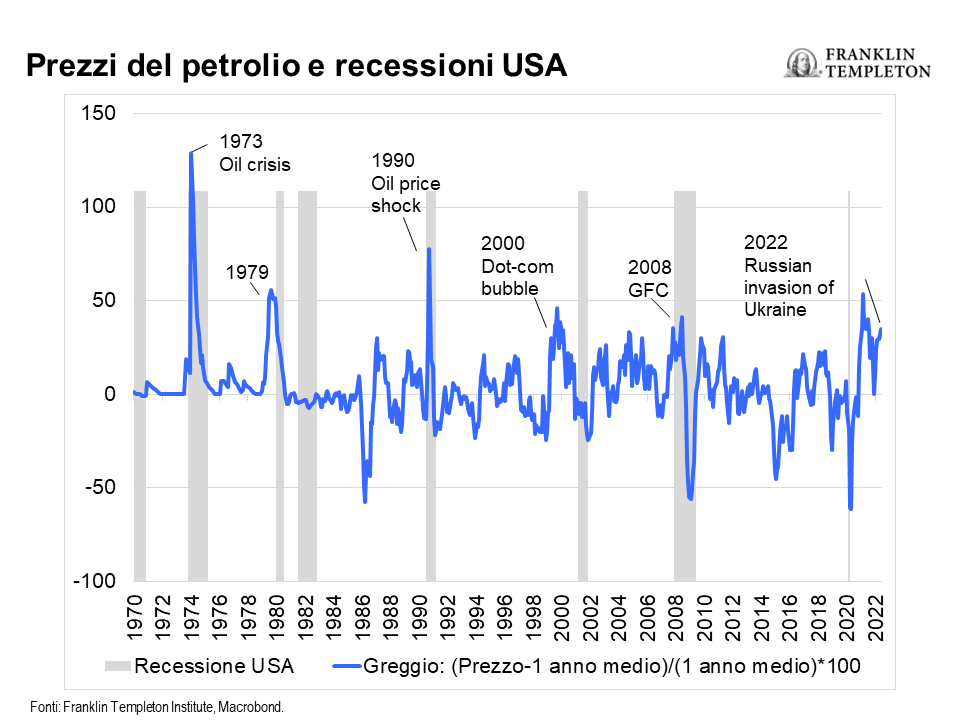

Anche le impennate dei prezzi del petrolio hanno preceduto sette delle ultime nove recessioni negli Stati Uniti, come illustrato nel Grafico 2. Con i prezzi del greggio raddoppiati l’anno passato in tutto il mondo, questa dovrebbe essere un’evoluzione preoccupante per l’anno prossimo.

Grafico 2: Una recessione abitualmente precede o coincide con uno shock del prezzo del petrolio

Con l’aumento dell’inflazione, e soprattutto con i forti balzi dei prezzi delle necessità quotidiane, non sorprende che il sentiment dei consumatori recentemente sia crollato. Tuttavia, secondo il sondaggio delle famiglie ampiamente seguito dell’University of Michigan, il sentiment dei consumatori è crollato attualmente al livello più basso da quando l’università aveva iniziato a raccogliere questi dati nel 1952.6 Un elemento sorprendente: Al momento i consumatori statunitensi sono più pessimisti rispetto ai momenti peggiori della crisi finanziaria globale! E, lo ripetiamo, forse non è sorprendente, dal momento che virtualmente tutte le famiglie stanno risentendo di aumenti dei prezzi che superano gli aumenti salariali.

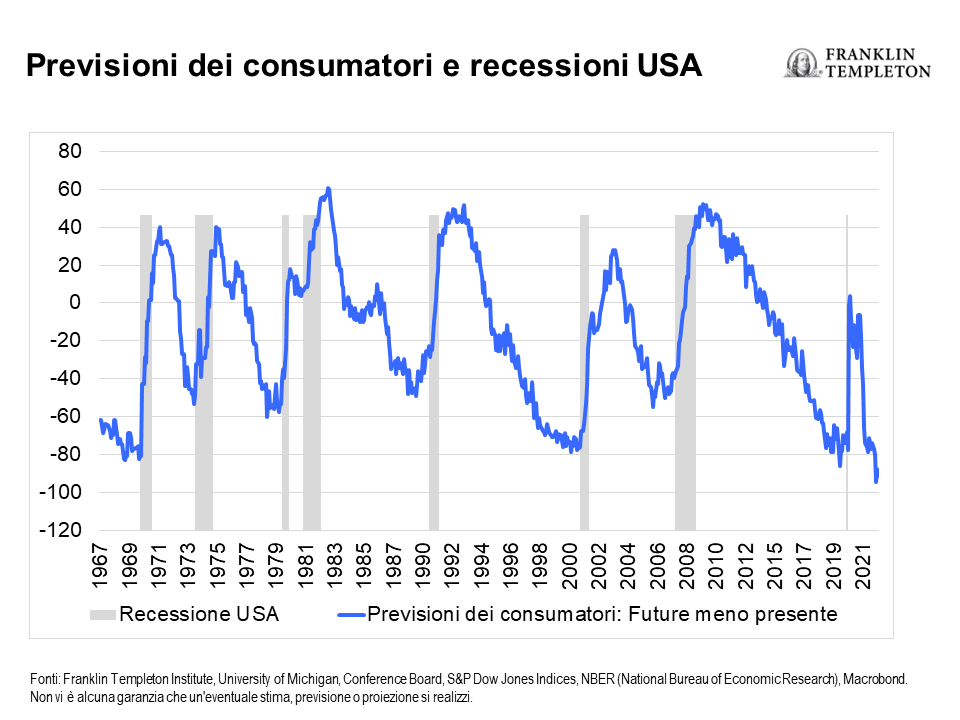

Più allarmante, tuttavia, è il rapporto tra il sentiment dei consumatori riguardo alle condizioni attuali e ciò che ritengono riserverà il futuro (Grafico 3). Modelli analoghi in passato hanno abitualmente preceduto recessioni. È notevole come il sentiment dei consumatori per acquisti importanti: auto, abitazioni e apparecchi domestici, sia attualmente a minimi record.

Grafico 3: Un crollo del sentiment dei consumatori abitualmente precede una recessione

Come abbiamo ricordato in precedenza, anche i leader dell’industria e della finanza hanno espresso preoccupazioni per le prospettive dell’economia. Questi episodi sono comprovati da dati. Il sondaggio dei CEO del Conference Board è crollato al minimo storico, come illustrato nel Grafico 4.

Grafico 4: La fiducia dei CEO negli Stati Uniti a minimi record abitualmente precede o coincide con una recessione

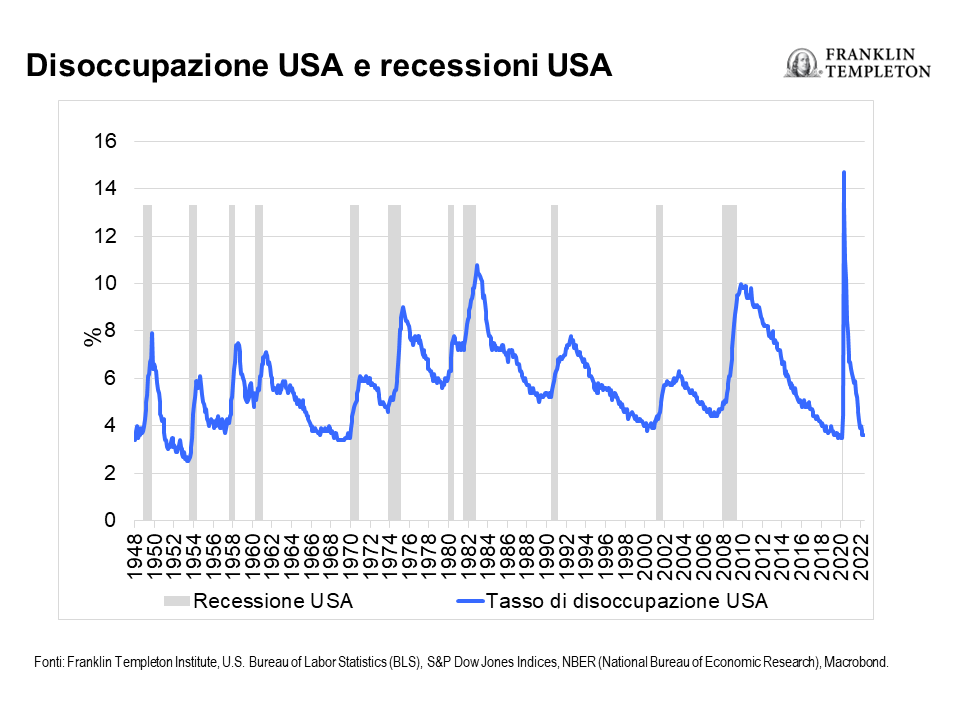

Con la disoccupazione quasi al minimo degli ultimi 50 anni, un mercato del lavoro robusto sarà di sostegno per i redditi delle famiglie e quindi per la spesa, giusto?

Non necessariamente. Una disoccupazione a bassi livelli è la norma prima di recessioni, come indica il Grafico 5. Secondo una ricerca pubblicata dalla Federal Reserve Bank di St. Louis, le recessioni iniziano abitualmente quando la media mobile su tre mesi del tasso di disoccupazione aumenta solo di mezzo punto percentuale rispetto al minimo ciclico.7 Ovviamente con la scarsità di lavoratori, soprattutto qualificati, le aziende oggi potrebbero essere più riluttanti a licenziamenti. Un accumulo di lavoratori in teoria potrebbe impedire più a lungo del solito all’economia di cadere in recessione. Ovviamente ciò avverrebbe a spese degli utili delle società, quindi il risultato sarebbe un’arma a doppio taglio per investitori azionari e obbligazionari.

Grafico 5: Le recessioni negli Stati Uniti arrivano abitualmente dopo che i tassi di disoccupazione hanno raggiunto livelli bassi

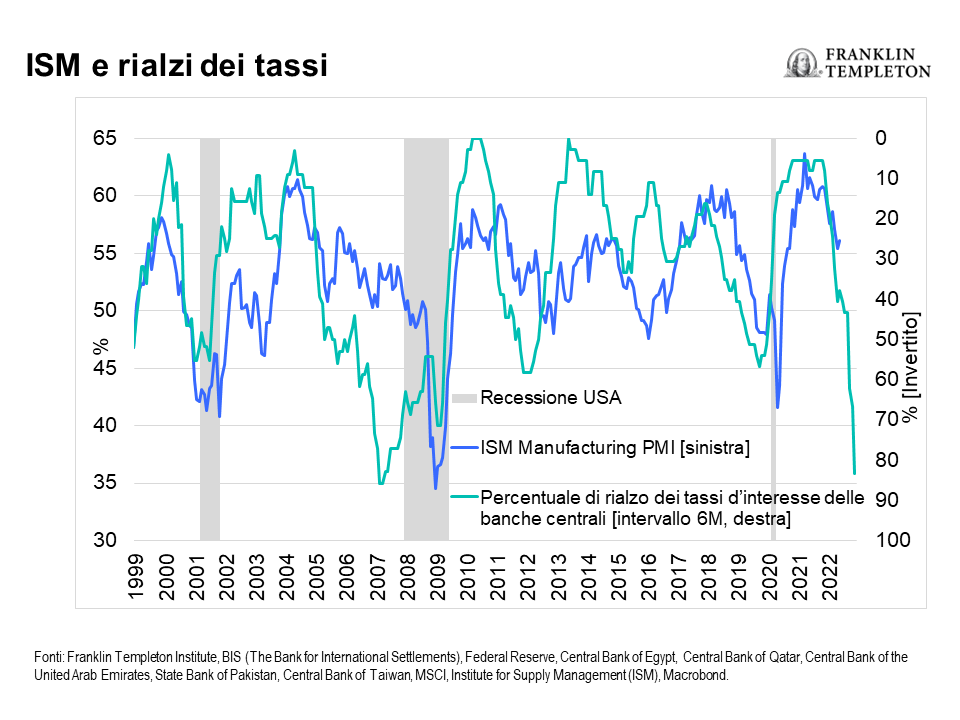

Un altro elemento sfavorevole per il rischio di recessione è che i consumi sono ancora robusti, come indica il livello elevato di molti indici dei direttori degli acquisti, tra cui l’indice dell’Institute for Supply Measurements (ISM) statunitense. Queste cifre relativamente alte, tuttavia, riflettono un aumento una tantum della domanda di beni da parte delle famiglie durante la pandemia, rafforzata dall’espansione fiscale, e le carenze persistenti della fornitura di beni dii cui continua a risentire l’attività manifatturiera. Quest’ultima tuttavia è abitualmente vulnerabile ad aumenti dei tassi d’interesse. E come illustra il Grafico 6, il futuro per questi imprenditori sarà messo alla prova dal numero elevato di banche centrali che attualmente stanno alzando i tassi.

Grafico 6: Con il rialzo dei tassi d’interesse crolla l’attività manifatturiera

Fonti: Franklin Templeton Institute, BIS (The Bank for International Settlements), Federal Reserve, Central Bank of Egypt, Central Bank of Qatar, Central Bank of the United Arab Emirates, State Bank of Pakistan, Central Bank of Taiwan, MSCI, Institute for Supply Management (ISM), Macrobond.

Infine, va ricordato che i rischi crescenti di una recessione economica implicano rischi molto forti di una recessione degli utili delle società. La crescita aggregata degli utili è molto ciclica, salendo e scendendo insieme agli alti e bassi dell’economia. Il motivo è la sensibilità dei margini di utile alla crescita economica. Integrando questi e altri fattori in un modello di probabilità di recessione degli utili, il nostro lavoro suggerisce che le possibilità di un vero e proprio calo degli utili delle società statunitensi nei prossimi 12 mesi sono attualmente del 20% (in rialzo rispetto al 2% dell’anno passato).8

Riepilogando, i mercati non sono solidi e gli investitori sono giustamente preoccupati per il futuro. Lo stesso vale per i capitani d’industria e le famiglie normali. Il nostro lavoro conferma che le preoccupazioni sono giustificate. Le condizioni economiche, politiche e finanziarie puntano tutte a un notevole rallentamento dell’economia globale, e molto possibilmente a una recessione. E le prospettive per gli utili delle società sono sempre meno brillanti. Ci vorrà tempo e, forse, una buona dose di buona fortuna per evitare recessioni economiche e degli utili nel prossimo anno.

Per altre risorse relative alla volatilità si rimanda al link indicato di seguito:

Lettori negli USA: Volatilità

Lettori internazionali: Volatilità

QUALI SONO I RISCHI?

Tutti gli investimenti comportano rischi, compresa la possibile perdita del capitale. Il valore degli investimenti può diminuire oltre che aumentare; di conseguenza, gli investitori potrebbero non recuperare l’intero ammontare del proprio investimento. I prezzi delle obbligazioni si muovono di norma in direzione opposta a quella dei tassi di interesse. Di conseguenza, man mano che i prezzi delle obbligazioni detenute in un portafoglio si adeguano a un aumento dei tassi d’interesse, il valore del portafoglio può diminuire.

Informazioni legali importanti

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione all’acquisto, alla vendita o alla detenzione di un titolo o all’adozione di una determinata strategia d’investimento. Non costituisce una consulenza legale o fiscale. Questo materiale non può essere copiato, distribuito o pubblicato senza il previo consenso scritto di Franklin Templeton.

Le opinioni espresse sono quelle del gestore degli investimenti e i commenti, le opinioni e le analisi si intendono resi alla data di pubblicazione e sono soggetti a modifiche senza preavviso. Le ipotesi sottostanti e queste opinioni sono soggette a modifiche in base alle condizioni del mercato e non solo, e possono differire da quelle di altri gestori di portafoglio o della società nel complesso. Le informazioni fornite in questo materiale non intendono costituire un’analisi completa di ogni fatto sostanziale concernente qualsiasi paese, regione o mercato. Non è possibile garantire che le previsioni, proiezioni o stime relative a economia, mercato azionario, mercato obbligazionario o trend economici sui mercati si realizzino. Il valore degli investimenti e il reddito da essi derivante possono sia aumentare che diminuire, e gli investitori potrebbero non recuperare l’intero ammontare del proprio investimento. Le performance passate non sono necessariamente indicazione o garanzia di performance future. Tutti gli investimenti comportano rischi, compresa la possibile perdita del capitale.

Le ricerche e le analisi contenute nel presente materiale sono state ottenute da Franklin Templeton per finalità proprie, pertanto potranno essere utilizzate esclusivamente in relazione alle stesse, e vengono fornite agli investitori solo con riferimento al caso specifico. Nella realizzazione del presente materiale, potrebbero essere stati utilizzati dati provenienti da fonti terze che Franklin Templeton (“FT”) non ha verificato, convalidato o certificato in modo indipendente. Sebbene le informazioni siano state reperite presso fonti che Franklin Templeton considera affidabili, non si fornisce alcuna garanzia circa la loro accuratezza e non si esclude che le suddette siano incomplete o non esaustive; inoltre le informazioni potrebbero essere modificate in qualsiasi momento senza preavviso. Eventuali riferimenti a titoli specifici non costituiscono una raccomandazione all’acquisto, alla detenzione o alla vendita di alcun asset, né dovranno essere considerati come tali, e le informazioni fornite in merito ai suddetti titoli (ove presenti) non sono un elemento sufficiente su cui basare le proprie decisioni d’investimento. FT non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FT e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente finanziario professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana – Corso Italia, 1 – 20122 Milano – Tel: +39 0285459 1- Fax: +39 0285459 222.

————————————————————–

1. L’indice dei prezzi core PCE è definito come i prezzi delle spese per consumi personali (PCE), esclusi alimentari ed energia. L’indice dei prezzi core PCE misura i prezzi pagati dai consumatori per beni e servizi senza la volatilità provocata da variazioni dei prezzi di alimentari ed energia per rivelare le tendenze di inflazione sottostanti.

2. Fonte: Franklin Templeton Institute.

3. “Monetary Tightening Cycles and the Predictability of Economic Activity.” Federal Reserve Bank of New York. Ottobre 2009.

4. Fonte: Franklin Templeton Institute.

5. Fonte: Bloomberg. 15/6/2022.

6. Fonti: Macrobond, United States, Consumer Surveys, University of Michigan, Consumer Sentiment, Consumer Sentiment Index. La prima osservazione risale al novembre 1952.

7. Fonte: Federal Reserve Bank of St. Louis Sahm Rule. La Sahm Rule individua segnali relativi all’inizio di una recessione quando la media mobile su tre mesi del tasso di disoccupazione nazionale (U3) aumenta di almeno 0,50 punti percentuali rispetto al minimo dei 12 mesi precedenti.

8. Franklin Templeton Institute. 15/6/2022.