简体中文

简体中文 English

English

简体中文版的连结: 英语

关键要点

- 在美国联邦储备委员会(“美联储”)一系列激进的加息后,通胀压力已有放缓的迹象。我们认为这或许能为货币政策“暂停加息转向”铺平道路。

- 随着我们进入二零二三年,紧缩金融状况的影响仍存在不确定性。我们注意到经济增长可能放缓带来的风险,这可能会影响企业收益(基本面)和公司估值的风险。

- 我们将继续看好固定收益,尤其是投资级信用,但前提是该资产类别继续创造我们认为具有吸引力的收益和总回报潜力。

- 我们认为广泛的股票投资是重要的,尤其是投资于有能力证明自身具备弹性和提供增长潜力的公司。

您认为什么因素主导了美联储的政策,以及未来的前景怎么样?

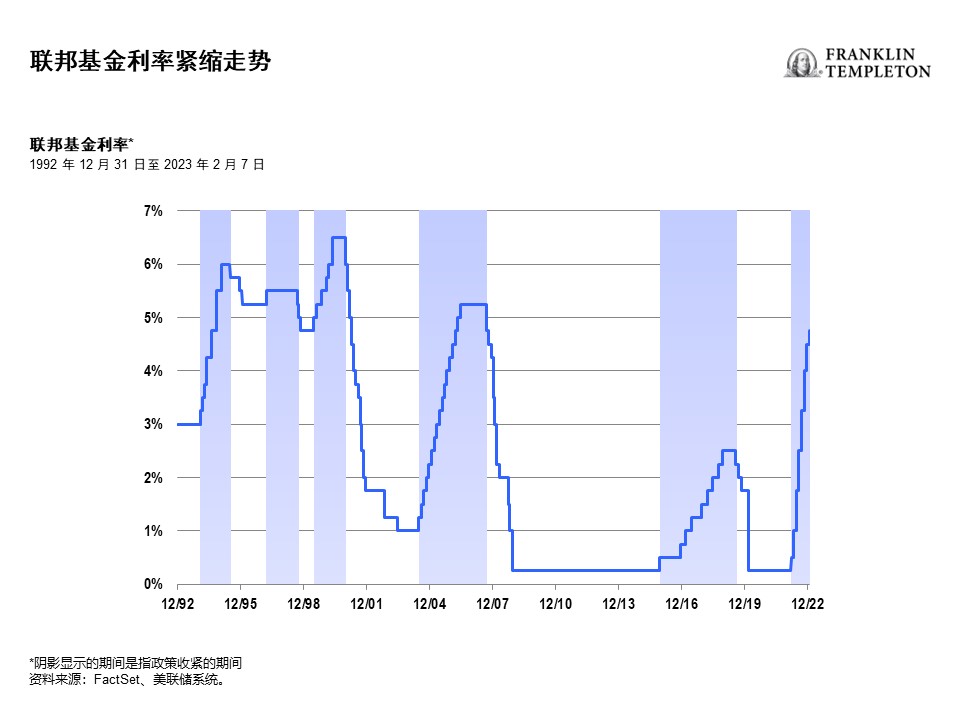

Perks:相对于过去近四十年的历史周期,美联储的加息步调变得更为频密。在二月一日加息 25 个基点前,美联储在二零二二年共加息 425 个基点。市场似乎认为,美联储已非常接近停止加息,并在今年下半年和二零二四年或会大幅降息。这是促进市场反弹的其中一个因素。然而,我们认为开始降息或言之尚早,因为虽然在增速放缓和通胀的大环境下,经济仍表现良好。美联储主席杰罗米·鲍威尔多次释放了继续加息的信号。

美联储已处理了抑制通胀的硬骨头。为此,我认为在二零二三年剩余的时间,货币政策的走势将很大程度上取决于经济数据。我们目前看到收紧的货币政策或许需要六至九个月的时间才能展示出其影响。因此,我们必须及时评估数据。

我们认为,美联储将实现其稳价格的目标,为美国经济的发展奠定基础。我相信,长期的经济数据仍相对富有弹性,可避免经济活动的显著缩减。如果通胀在下半年继续降速,我认为美联储或许会放慢加息并最终暂停加息。

你对美国就业市场持续走强有什么看法?

Perks:就业市场一直是最大的难题。科技和金融等行业已宣布了裁员。但是,美联储的忧虑在于劳动力市场并未反映出疲软。就业市场强势带来工资通胀的风险。就业市场的抗压性越长,美联储持续加息的时间则越长。所以,我认为就业市场将成为二零二三年的一个重要指标。

在二零二二年,固定收益对于投资者愈加重要。您专注于固定收益的什么领域,以及为什么?

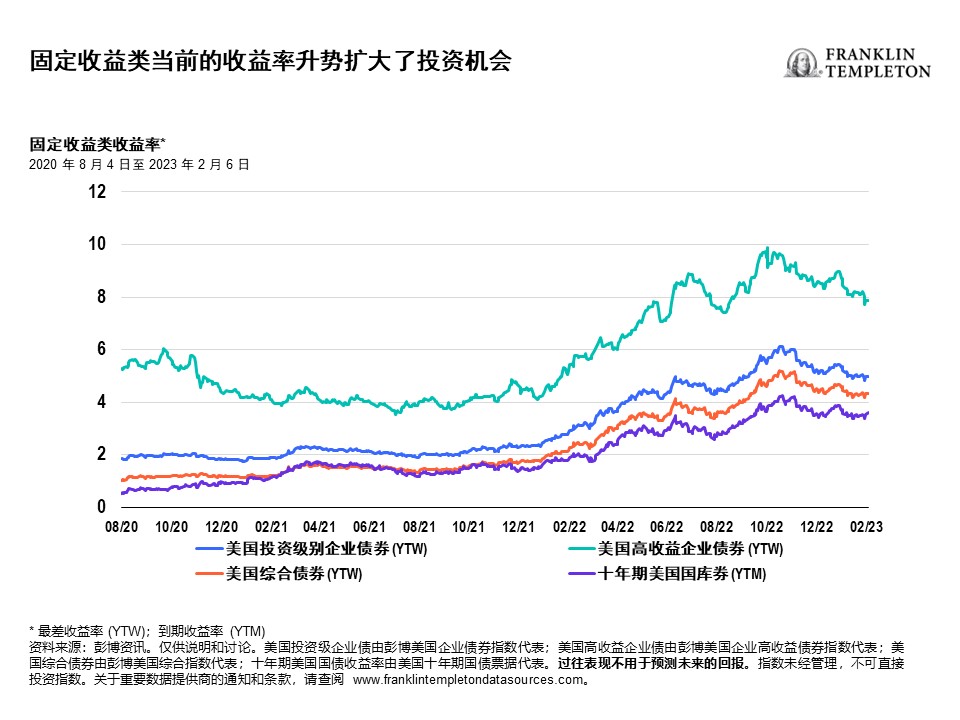

Perks:回顾疫情对利率的影响,随着美联储降息至零,美国两年期国债收益率呈现出与联邦基金利率存在较高的关联性。在二零二零年,美国十年期国债收益率触底。随后在二零二一年回升,在美联储二零二二年三月开始加息前的两年处于良好的态势。这是市场认为美联储落后于曲线的一个指标。随后,美联储加息 75 个基点开启了激进的加息步伐。在二零二二年年中,二年期和十年期收益率倒挂对市场预测经济活动衰退起到了重要的作用,给风险资产带来了压力。

随着收益率开始回升,优质固定收益的投资机会有所扩大。从企业债来看,投资级企业债的平均价格已遭遇大幅下挫。回到二零二零年夏天收益率触底时,投资级债券的平均价格为 117,高于面值 17 个点,表明了极高的溢价。[1]相反,在去年 10 月跌至 84 的低位。因此,在此期间,企业债的收益大幅下挫。我们认为,去年下半年的企业债投资机会相对于过去数十年开始呈现出诱人的机会。我们将继续着眼于固定收益市场,以物色较面值有显著折价的投资机会。

您当前对高收益领域有什么看法?

Perks:虽然不明显,但高收益债券出现了相似的走势,价格降幅一致,收益率明显攀升。我们认为,当溢价或整体收益水平对信用风险微不足道时,就该谨慎投资高收益债券。所以,我认为投资者理应已经更加关注二零二一年的高收益敞口,即便经济从疫情复苏的前景在当时更为强劲。相反,过去六至九个月的收益水平总体处于高位,而债券价格已有所回落。在面值基础上折价买入总给人更大的吸引力。

我们认为可着眼于高收益债券的两个方面。首先,我们认为久期较短、对利率敏感性较低的证券,其次是与我们认为具有吸引力的特定公司基本面形成分隔的机会。这是我们强调基本面分析的资产类别。我们非常希望了解在资本结构中所处的位置,以及如何在未来的各种经济情境下游刃有余。所以,第一步是确保我们在广泛的资产类别中确定与我们策略相符的机会和投资特点。随后,我们可细分至有能力持续获得融资,或在到期前仍能长期领先的发行人和目标公司。

您对当前的股票收益有什么看法?您对二零二三年有什么期望和担心?

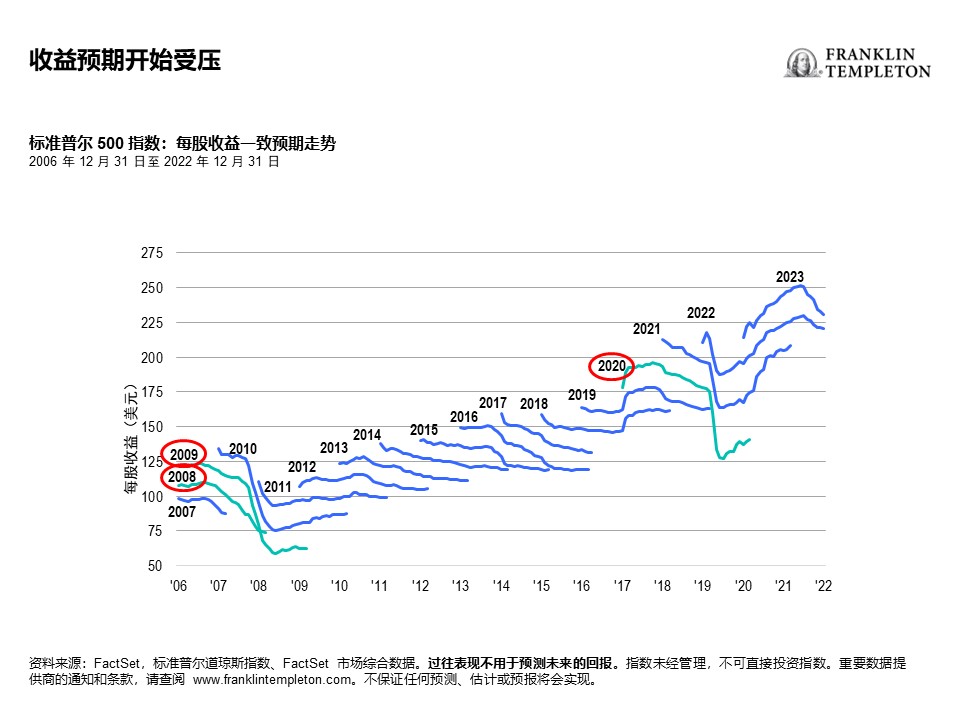

Perks:首先,值得注意的是,股票收益的预测将在现实下面临减弱的局面。分析二零二三年的预测,标普 500 指数企业在去年夏天的收益为每股 250 美元。[2]在结合二零二二年的收益数据后,似乎股票的收益率将接近每股 220 美元。[3] 虽然目前仍是二零二二年第四季度的财报季的早期,但我们认为收益和利润率将双双报低。然而,部分公司持续具有抗压性和良好的股票表现。

根据我们的分析,二零二三年与二零二二年的走势似乎大相径庭,虽然企业开年收益增长强劲,但随着时间的推移可能有所减弱。在二零二二年,宏观经济和利率走势严重挫伤了估值。二零二二年的市盈率显然反映了这一点。

相反,我们认为在二零二三年,企业将更多的证明其在经济下行的环境下仍能保持发展。美国可能或可能不会进入衰退,但对于企业来说,运营效率和维持利润率将至关重要。我们将继续着眼于具备最佳升值潜力的公司的投资机会。

最后,我们认为通胀的长期风险、货币政策正常化和增长放缓的可能性促使投资者有必要在二零二三年投资于固定收益和股票。

Copyright © 2023。富兰克林邓普顿。 版权所有。

本文件由富兰克林邓普顿编制。本文件并不是广告。本文件只作参考用途,并不构成要约或招揽中华人民共和国(「中国」)的公众认购或出售任何投资项目。本文件所载信息不应被视作为投资、法律、税务或其他建议,亦不应作为作出投资或其他决定的依据。个别证券的提述并不构成或不应被视为购买、持有或出售有关证券的建议,而任何有关个别证券的信息(如有)并不能构成依据足够去作出投资决定。本文件并不构成富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事在中国进行任何商业活动。

本文件所载之评论、意见或推测乃根据或取自相信属可靠的来源。富兰克林邓普顿及其管理团队已专业谨慎及勤勉地收集及处理本文件中的资料。然而,富兰克林邓普顿并不保证资料的準确及完整性。过往数据可能不时经数据提供者重新调整。富兰克林邓普顿将不会对任何使用本文件的人士或其他人或机构就本文件所载的不正确之处或任何内容上的错误或遗漏承担任何责任,不论导致该等不正确,错误或遗漏的原因。

投资附带风险,过往业绩不代表或不保证将来的表现。本文件中所表达的任何估计或预测概不保证将会实现。所表达的任何观点均为富兰克林邓普顿投资组合管理团队的观点。本文的基本假设和观点可因应情况修改而不作另行通知。任何对经济、股市、债券或不同市场的经济趋势的预测或推算,并不一定代表将来或可能的表现。富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事对任何因使用本文件或其内容而引致的任何损失概不负责。

在取得富兰克林邓普顿的事先书面同意前,不得以任何方式复制、派发或发表本文件。本文件可能在某些地区限制派发。任何人士管有本文件应就有关限制详情征询意见,并遵守该等限制(如有)。

___________________________________________________

[1]资料来源:FactSet、彭博指数。指数未经管理,也不能直接投资于指数。指数不包括手续费、支出或销售费用。过往表现不可作为未来业绩的指标。欲获得更多数据提供者的资料,敬请浏览网站 www.franklintempletondatasources.com。

[2]资料来源:彭博资讯,截至二零二二年十二月三十一日。无法保证任何估计、预测或预计将会实现。

[3]出处同上。