简体中文

简体中文 English

English

简体中文版的连结: 英语

避免了债务上限危机本身值得庆贺。美国财政部部长珍妮特·耶伦称美国政府很可能在2023年6 月5日无法履行所有义务,但两党在这最后期限的数日前达成了一致。

债务上限协议消除了不确定性,给金融市场、经济和美国的国际声誉带来积极的影响。同时,此举也没有以显著紧缩财政、引发增长顾虑为前提。一切看似必然朝着好的方向发展。

然而,我认为与财政前景相关的长期风险已变得更为严峻,市场参与者最好记住这一点。以下是我的解释:

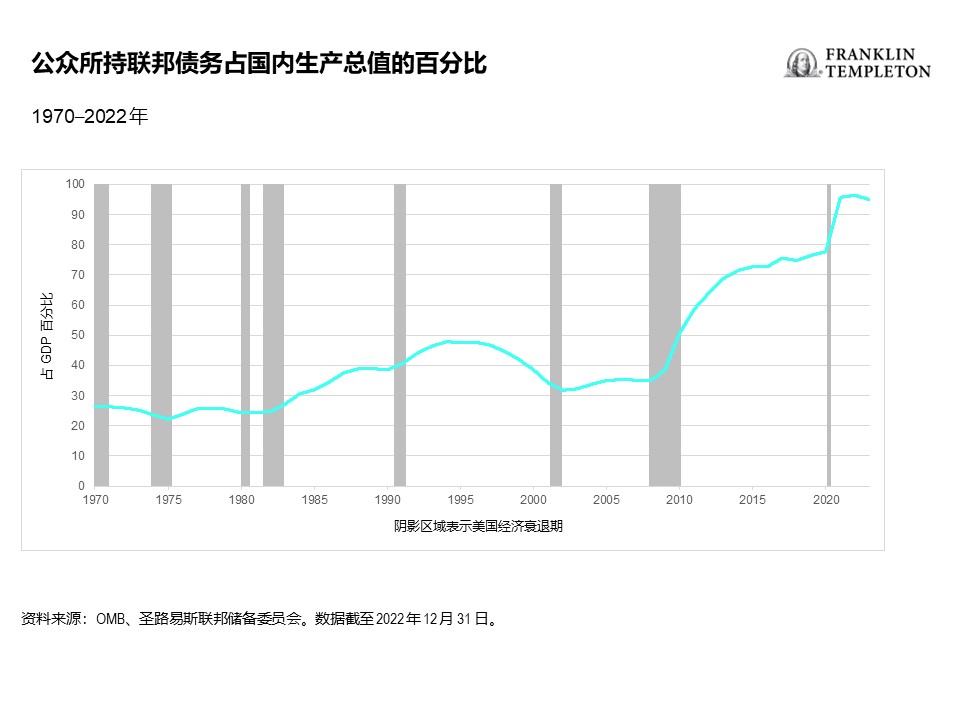

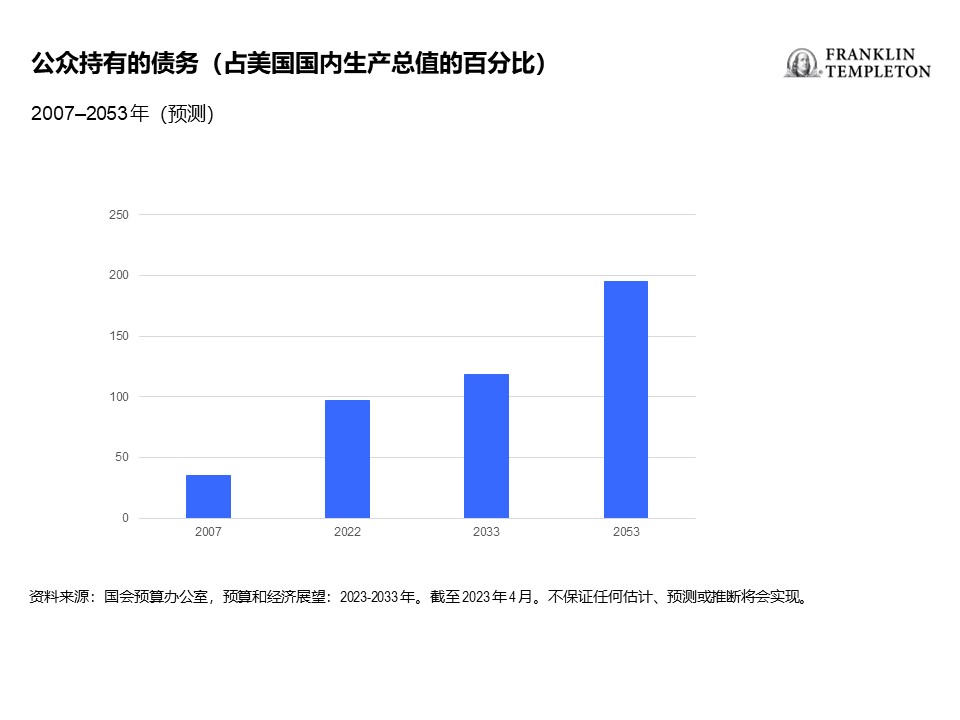

- 长期财政局势并无明显改善。根据国际货币基金组织的数据,美国总体政府债务于去年年末占国内生产总值的120%,是全球金融危机前夕(2007年)的两倍,高于大部分欧盟国家。国际货币基金组织预测,到2028年美国整体政府债务将逼近国内生产总值的140%。如果以美国国内讨论常见的公债[1]计算,该数值略低,但发展态势同样让人感到担忧。在全球金融危机前,政府债务占国内生产总值的35%,而去年则占97%。展望未来,国会预算办公室预测政府债务到2033年将占国内生产总值的120%,到2053年更是接近200%。[2](注意:国会预算办公室已于上周五在签署债务上限协议前发布了最新的预算预测。)

这与历史数据形成了鲜明的对比,债务占国内生产总值比例几乎达到二战后的水平:

- 近期两党在削减支出方面的激烈争辩凸显了基础性问题:可自由支配支出(截至2022年)和非国防可自由支配支出占国内生产总值的比例显示其没有太大的财政调整空间。其余的公共支出包括强制性支出,以权利保障计划为主,例如社会保障和医疗健康,更难以被削减,特别是在结合人口老龄化的背景下。让情况更糟糕的是,政府近乎免费借债的日子难以为继,因此债务利息成本将给预算带来更大的压力。据预测,利益成本较后全球金融危机时期的平均值大幅上升,几乎占未来财政赤字的一半。

- 在过去的几年,政治两极分化愈演愈烈,并且目前没有逆转的迹象。即便在配合程度更高的政治局势下,政府收入或开支决策也是棘手和充满挑战的工作。如此一来,这将增加日后的决策难度。

- 在任何国家,这都会给财政未来蒙上阴影。从名义美元上计算,美国债务上限的复杂性根深蒂固。随着经济的发展,即便只是保持债务在国内生产总值占比的稳定,也将需要主动提升债务上限。因此,事关重大的债务上限谈判是的内在组成部分。在较为平和的时代,调整债务上限理应只是制定预算过程中冷静讨论的自然结果。然而,正如我们所看到的,事实并非总是如此。

- 金融市场似乎对违约威胁习以为常。在过去的几周,即便如耶伦等高级政府官员屡发美国债务违约的言论,但投资者仍相对平静。股票市场略有波动,短期国债定价出现错位,但金融市场整体在违约威胁面前从容自若。毕竟债务违约一直是极不可能发生的事件, 2011年发生的类似危机最后也不了了之。

- 对于我来说,这次事件是风险上升的警示。财政状况恶化将导致在开支和税收上的政治矛盾变得更为尖锐,诱发政府更频繁地采取更极端的边缘政策,特别是即便金融市场预期保持平稳。

因此,风险在于违约威胁愈加成为一种谈判手段。每次我们有分化的国会时,以“核威胁”阻止上升债务上限将充满诱惑,即便金融市场对此保持泰然自若,但在政客互相推诿之间让风险越来越近。至少,这可能给政府停摆记录再添一笔;但是,我们也曾经历过类似的难关。美国和美元在全球的形象将受到影响,但在可预见的未来,我认为作为主要储备货币的美元并无替代者,因此债务危机的影响可能是有限的。

政党之间在债务层面采用的边缘政策越多,又没有解决深层次的财政疲软问题;在某个节点触发市场突发急剧波动的风险越大。

虽然避免了眼下的危机,但我认为,债务持续上升给金融市场蒙上的阴影越来越具危险性。

Copyright © 2023。富兰克林邓普顿。 版权所有。

本文件由富兰克林邓普顿编制。本文件并不是广告。本文件只作参考用途,并不构成要约或招揽中华人民共和国(「中国」)的公众认购或出售任何投资项目。本文件所载信息不应被视作为投资、法律、税务或其他建议,亦不应作为作出投资或其他决定的依据。个别证券的提述并不构成或不应被视为购买、持有或出售有关证券的建议,而任何有关个别证券的信息(如有)并不能构成依据足够去作出投资决定。本文件并不构成富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事在中国进行任何商业活动。

本文件所载之评论、意见或推测乃根据或取自相信属可靠的来源。富兰克林邓普顿及其管理团队已专业谨慎及勤勉地收集及处理本文件中的资料。然而,富兰克林邓普顿并不保证资料的準确及完整性。过往数据可能不时经数据提供者重新调整。富兰克林邓普顿将不会对任何使用本文件的人士或其他人或机构就本文件所载的不正确之处或任何内容上的错误或遗漏承担任何责任,不论导致该等不正确,错误或遗漏的原因。

投资附带风险,过往业绩不代表或不保证将来的表现。本文件中所表达的任何估计或预测概不保证将会实现。所表达的任何观点均为富兰克林邓普顿投资组合管理团队的观点。本文的基本假设和观点可因应情况修改而不作另行通知。任何对经济、股市、债券或不同市场的经济趋势的预测或推算,并不一定代表将来或可能的表现。富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事对任何因使用本文件或其内容而引致的任何损失概不负责。

在取得富兰克林邓普顿的事先书面同意前,不得以任何方式复制、派发或发表本文件。本文件可能在某些地区限制派发。任何人士管有本文件应就有关限制详情征询意见,并遵守该等限制(如有)。

————————————————————————————————

[1]公债不包括由联邦信托基金和社会保障等其他政府账户持有的债务。

[2]资料来源:国会预算办公室“预算和经济展望:2023至2033年”,2023年2月。不保证任何估计、预测或推断将会实现。