Español

Español English

English 简体中文

简体中文 Italiano

Italiano Deutsch

Deutsch

Esta entrada también está disponible en: Inglés Chino simplificado Italiano Alemán

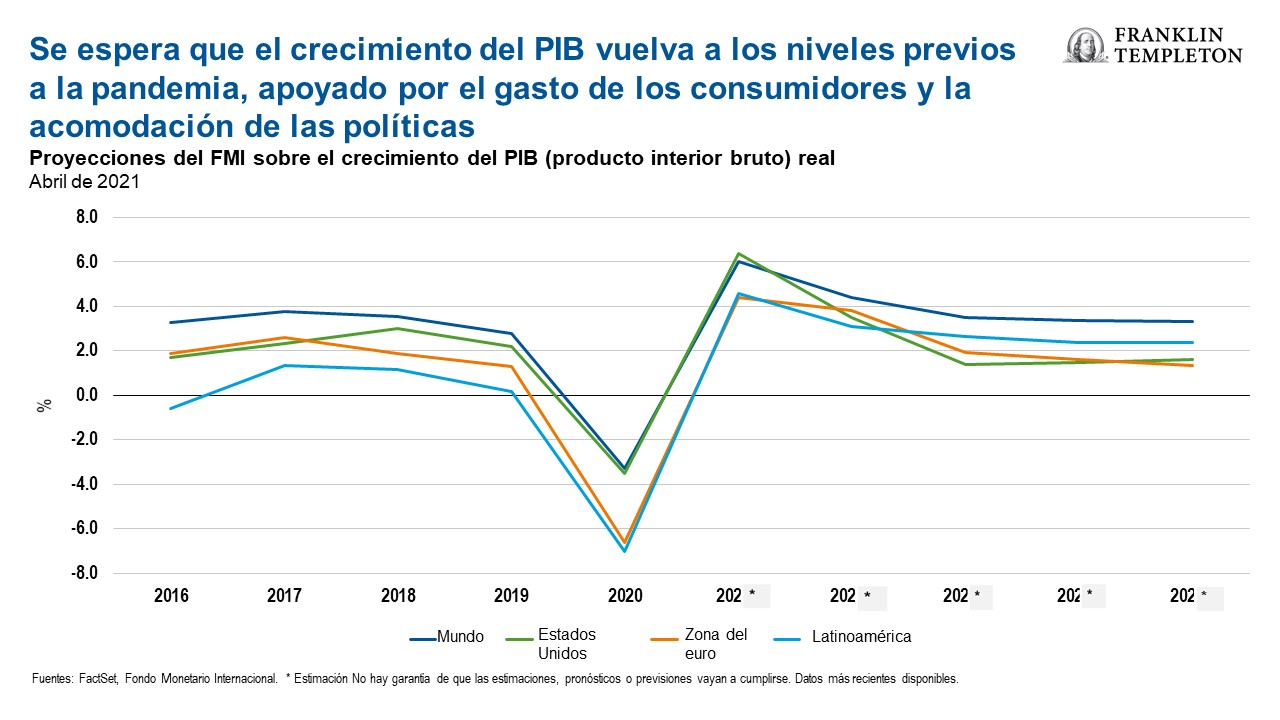

En medio de la reapertura de las economías y la recuperación de la pandemia, vemos algunos cambios sólidos en la actividad económica. También desempeñan un papel importante el repunte de la participación de los consumidores es una parte importante de la historia de crecimiento que hemos visto en 2021, y las políticas monetarias y fiscales acomodaticias. De cara al futuro, vemos que estas fuerzas seguirán impulsando el crecimiento ―aunque con cierta moderación―, ya que los consumidores se encuentran en una posición fuerte para gastar y parece probable que la política acomodaticia continúe durante los próximos 12 a 18 meses.

Fortaleza del consumidor e inflación

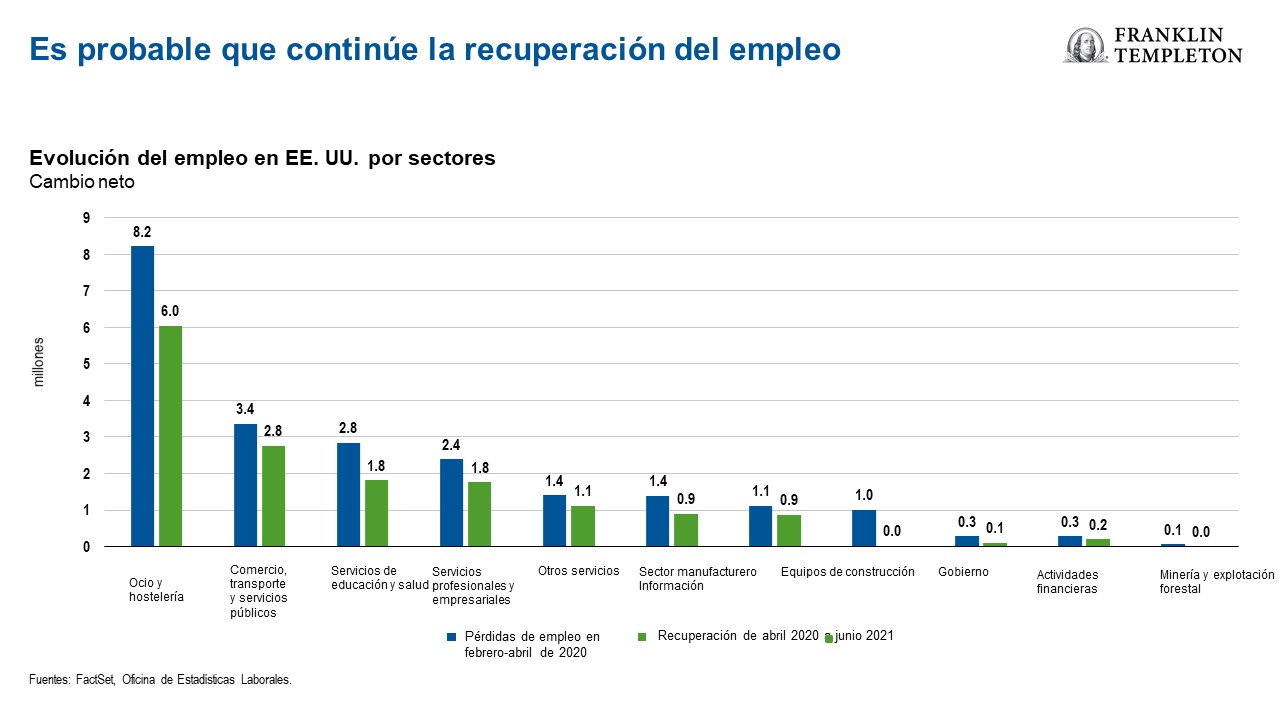

El fin de los cierres ha liberado una gran cantidad de demanda de consumo reprimida. La política acomodaticia ―programas gubernamentales y apoyo a la política monetaria― ha ayudado a los consumidores a superar la pandemia en una posición bastante saludable en términos de solidez del balance. Muchos tienen un importante exceso de ahorro que impulsa un fuerte gasto en una variedad de bienes y servicios. El mercado laboral también se ha recuperado con fuerza. Seguimos observando un crecimiento real en términos de creación de empleo, así como algunos signos incipientes de aumento de los salarios, que ―a medida que avancemos― se espera que sean una parte importante de la actividad económica y el crecimiento. El informe sobre el empleo en EE.UU. de julio reflejó esta dinámica, añadiendo 943 000 aumentos en las nóminas no agrícolas y una subida del 0,4 % intermensual en los salarios por hora. Todavía hay unos siete millones de puestos de trabajo que aún no han regresado de la época prepandémica, pero creemos que es probable que continúe la reciente tendencia de recuperación del empleo. Aunque la variante Delta añade riesgos a las perspectivas, en general vemos algunos vientos de cola saludables para el consumidor estadounidense.

La inflación es la otra cara de la moneda, y los mensajes de la Fed (Reserva Federal de EE.UU.) hacen referencia al carácter «transitorio» de las recientes y elevadas cifras de inflación. Estamos viendo presiones sobre los precios relacionadas con la reapertura económica, pero este es un momento muy singular desde el punto de vista histórico. La actividad económica se detuvo esencialmente debido a los paros relacionados con la pandemia; la reanudación de la actividad creó cuellos de botella en la cadena de suministro y focos de calor inflacionista.

Sin embargo, se está prestando mucha atención a lo que significa exactamente «transitorio». Aunque empezamos a ver algunos signos de enfriamiento en el aumento de los precios en Estados Unidos ―como reflejan los datos del índice de precios de consumo de julio―, todavía nos preocupa que algunas presiones inflacionistas puedan durar más tiempo. Pero, ¿cuánto tiempo podemos observar una inflación «transitoria» antes de que en los mercados surjan temores de que pueda ser más persistente? Esta es una consideración importante, ya que se relaciona con uno de los pilares clave que está impulsando la actividad económica: la política acomodaticia. La Fed sigue comprando bonos del Tesoro y valores respaldados por hipotecas y ha mantenido los tipos de interés cerca de cero. A largo plazo, esperamos que la Fed abandone su posición altamente acomodaticia. Pero, en un principio, cualquier reducción podría materializarse en forma de una disminución de las compras de activos, o la Fed podría proporcionar más claridad sobre cuándo tiene intención de subir los tipos de interés a corto plazo. Estaremos atentos a la Fed y a la política monetaria mundial en la segunda mitad de 2021 y al entrar en 2022 para conformar nuestras opiniones sobre los mercados.

Oportunidades y riesgos en la renta fija y la renta variable estadounidense

Cuando entramos en el período de la pandemia y las economías se cerraron, dentro de los mercados de renta variable se generó una tremenda divergencia en el rendimiento. Al principio vimos un fuerte rendimiento de un grupo muy reducido de empresas, los beneficiarios de la pandemia orientados al crecimiento, que incluían principalmente empresas de tecnología y comercio electrónico. Al mismo tiempo, los segmentos más cíclicos del mercado ―por ejemplo, las empresas del sector energético y financiero― experimentaron un contexto más difícil al comienzo de la pandemia. A medida que se desarrollaron las vacunas y se reabrieron las economías, vimos cómo estos últimos se ponían al día y convergían con los primeros ganadores. Hoy en día, al observar la renta variable, vemos un panorama más equitativo con un amplio conjunto de oportunidades de inversión.

En cuanto a las perspectivas generales de la renta variable, las empresas han necesitado crecer en sus valoraciones recientes. Hemos visto que esto ha ocurrido, especialmente con la fuerte temporada de beneficios corporativos del segundo trimestre de 2021. De cara a los próximos 6 a 18 meses, vemos probable que estos vientos favorables continúen.

En lo que respecta a la renta fija, observamos un marcado contraste con la renta variable: aunque los tipos de interés han aumentado tras tocar fondo en agosto de 2020, siguen estando en niveles relativamente bajos y las perspectivas de una rentabilidad total atractiva son, por tanto, algo limitadas.

Hipotéticamente, si a lo largo de la curva viéramos un aumento instantáneo de 100 puntos básicos en los tipos de interés, probablemente los bonos del Tesoro de mayor duración se llevarían la peor parte de ese impacto. Si pasamos a los activos de menor duración y, sobre todo, a los sectores de los diferenciales de crédito dentro de la renta fija, el resultado parece un poco más benigno, pero sigue representando un telón de fondo difícil para los valores de renta fija desde el punto de vista de las expectativas de rentabilidad total. Dicho esto, vemos focos de oportunidades en medio de unos fundamentos corporativos favorables, especialmente en los bonos corporativos de alto rendimiento.

Enfoque de fondos multiactivos

Cuando pensamos en invertir para obtener ingresos, creemos que una gran ventaja podría ser la flexibilidad en la asignación de activos y la selección rigurosa de valores. Creemos que es importante ser flexibles y ágiles para aprovechar cualquier dislocación que pueda producirse en los mercados en evolución, especialmente en el contexto actual de valoraciones generalmente plenas en muchos activos financieros.

Dado el entorno actual y el reto de mantener un nivel de ingresos atractivo y consistente en una cartera multiactiva, de nuevo, creemos que la flexibilidad es de suma importancia. A medida que avanzamos en la pandemia y experimentamos las bifurcaciones dentro de los mercados financieros, fue muy importante, en nuestra opinión, haber tenido un amplio alcance en la búsqueda de oportunidades, para ser capaces de cambiar tácticamente la cartera y ser específicos en la búsqueda del objetivo de ingresos.

De cara al futuro, seguiremos prestando mucha atención a los cambios políticos, a las tendencias de crecimiento, a las presiones inflacionistas y al tipo de dinámica que pueden crear dentro de los mercados, al tiempo que seguiremos buscando oportunidades que ofrezcan unos ingresos atractivos, así como un perfil sólido en términos de rentabilidad total en relación con el riesgo.

¿Cuáles son los riesgos?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones de mercado generales. Los precios de los bonos generalmente varían en sentido opuesto a los tipos de interés. Las inversiones en bonos con una calificación menor conllevan mayores riesgos de incumplimiento y pérdida de capital. Por lo tanto, la cartera puede verse depreciada durante el proceso en que los bonos mantenidos en ella ajustan sus precios al aumento de los tipos de interés. Las variaciones de la calificación crediticia de un bono o de la calificación crediticia o solvencia financiera del garante, asegurador o emisor del bono, pueden afectar a su valor. El alto rendimiento refleja el mayor riesgo crediticio asociado a estos valores de calificación inferior y, en algunos casos, los menores precios de mercado de estos instrumentos. Los títulos convertibles están sujetos a los riesgos de las acciones cuando el precio de la acción subyacente es alto en relación con el precio de conversión (porque el valor del título depende en gran medida de su opción de conversión), y de los títulos de deuda cuando el precio de las acciones subyacentes es bajo en relación con el precio de conversión (porque la opción de conversión tiene menos valor). Un título convertible no es tan sensible a los cambios en los tipos de interés como un título de deuda similar no convertible y, generalmente, tiene menos posibilidades de obtener beneficios o pérdidas que las acciones subyacentes. Las estrategias gestionadas de manera activa podrían sufrir pérdidas si la opinión del gestor de inversiones sobre los mercados, los tipos de interés o el atractivo, los valores relativos, la liquidez o las posibles revalorizaciones de determinadas inversiones realizadas en una cartera resulta incorrecta. No puede garantizarse que las técnicas o las decisiones de inversión del gestor de inversiones vayan a generar los resultados deseados.

Información legal importante

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones y opiniones subyacentes pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y puede utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida y puede estar sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir ni interpretarse como una recomendación para comprar, mantener o vender ningún valor, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que realizar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.